基于CVaR方法的循環經濟項目期權風險度量*

2013-12-19 03:31:16張海霞

沈陽工業大學學報(社會科學版) 2013年4期

王 華, 張海霞

(沈陽工業大學 管理學院, 沈陽 110870)

所謂循環經濟項目,即物質閉環流動性經濟項目,它要求把經濟活動組織成一個“資源—產品—再生資源”的反饋式流程,所有的物質和能源要能在這個不斷進行的經濟循環中得到合理和持久的利用,從而把經濟活動對自然環境的影響降低到盡可能低的程度[1]。隨著經濟發展與資源的矛盾日益突出,發展循環經濟項目已成為大勢所趨。然而,現有的項目投資決策方法主要局限于傳統的凈現值法,使得對項目價值的評估往往低于其真實價值。

工程項目投資決策的主要任務是進行項目經濟評價和風險分析,以便作出是否投資項目的決策。只有全面考慮不確定性因素的各種影響(包括不利的和有利的)后,項目有關的經濟分析指標仍能達到要求,才能認為項目在經濟上是可行的[2]。目前,已有學者將實物期權方法應用于循環經濟項目的投資決策中,該方法的應用使得被傳統方法所忽略的項目戰略價值以及管理柔性價值得以體現,從而實現了對項目價值更為貼近實際的評估。

然而不可否認的是,期權是把雙刃劍,在為項目創造價值的同時,也潛在著眾多風險,如市場風險、管理風險、模型風險等。目前關于循環經濟項目期權風險度量的研究還比較匱乏。本文基于循環經濟項目期權與金融看漲期權的類似性,通過推導循環經濟項目期權的VaR和CVaR計算式并對比分析兩種風險度量方法各自的優劣勢及適用范圍,為循環經濟項目期權風險度量提供借鑒,從而達到合理評估并控制循環經濟項目期權風險的目的,一則推動CVaR方法在不同類型期權風險度量中的應用和完善,二則促進期權評價方法在循環經濟項目投資決策中的運用。

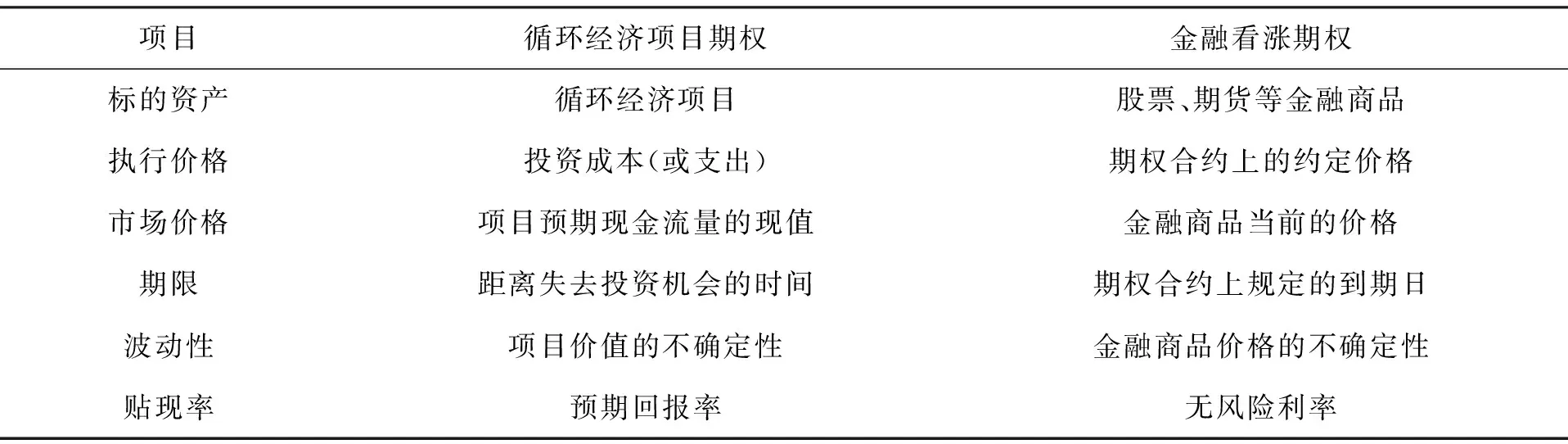

一、循環經濟項目期權與金融看漲期權的比較

循環經濟項目期權實際上是一種實物期權,而實物期權的核心思想之一便體現在它與金融看漲期權具有類似特征[3]115-117。在金融范疇中,一個典型的看漲期權賦予其持有者如下權利:在特定的時間范圍內,支付執行價格以獲得具有一定價值的資產(如股票),為未來進行投資創造機會,但并不是承諾一定投資。若資產的市場價格高于執行價格,則履行期權獲取收益;相反,若資產的市場價格最終低于執行價格,則放棄履行期權,其損失最多不超過最初購買期權的投入。

而對于一項循環經濟項目投資而言,第一階段的投資賦予了投資者對該循環經濟項目進行后續投資的權利而非義務,根據投資不可逆的特性,第一階段投資所支付的成本至少將部分轉化成沉沒成本,該部分支出即相當于金融看漲期權里的執行價格,其回報是獲得價值會波動的一種資產。根據潛在不確定性的觀點,若該資產價值上漲,來自投資的凈回報也上漲;若該資產價值下降,企業可不必投資,而僅僅損失在項目初期為獲得后續投資機會而支付的費用。

因此,循環經濟項目期權和金融看漲期權一樣,具備一個必不可少的特征——投資回報與風險分配的不對稱性,也就是說,可能贏得的回報數額大于風險可能帶來的損失數額。這是由于期權買方可以停止執行投入期權;或者反過來說,期權買方可以控制損失,并通過未來的執行行為充分獲取利潤。為了便于理解,可通過表格對循環經濟項目期權與金融看漲期權的特征作一比較,如表1所示。

表1 循環經濟項目期權與金融看漲期權的特征對比

二、循環經濟項目期權風險度量模型介紹

1. 循環經濟項目期權的VaR模型

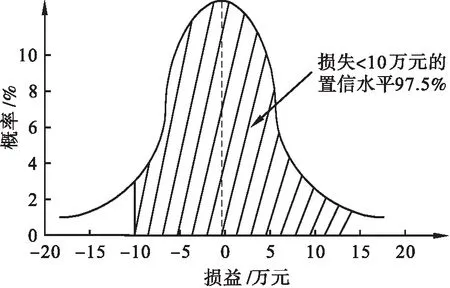

(1) VaR的定義。VaR(value at risk)模型又稱為風險價值模型,是1994年由J.P.Morgan公司首先提出的一種度量和管理市場風險的工具,其含義是在市場正常波動和給定置信水平下,某一金融資產或投資組合在未來特定的一段時間內預期可能發生的最大損失,其公式[4]為

Prob(Δp>-VaR)=1-c

(1)

式中:p為投資的收益;VaR為給定置信水平c下的風險價值。

例如,給定置信水平為97.5%、持有期為1天的某項資產,其VaR值經計算為10萬元,則表示有97.5%的概率保證在未來1天內資產價值的損失不超過10萬元。如果估計準確,那么風險價值發生損失大于10萬元的概率應小于2.5%,如圖1[5]所示。

(2) VaR的基本原理[6]。設某資產的初始價值為P0,R是持有期內的投資回報率(R的數學期望和方差分別為μ和σ,則該資產在持有期末的價值可以表示為P=P0(1+R)。記回報率R在給定的置信水平c下,期末該資產的最低價值為P*=P0(1+R*),R*為最低回報率。則有

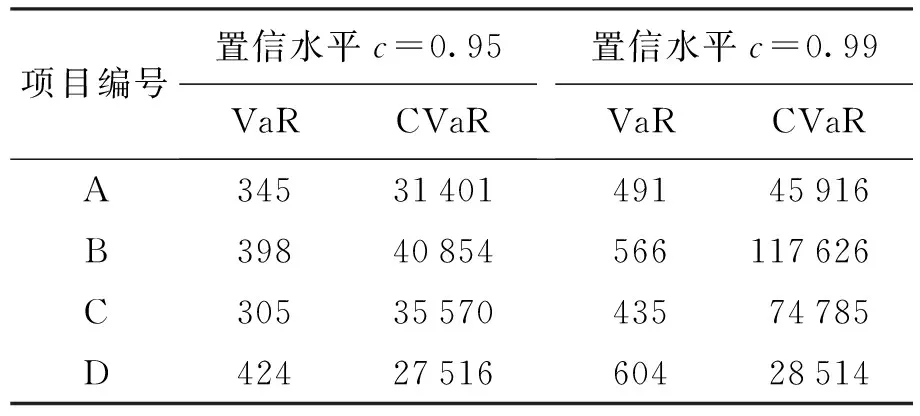

P(R (2) 根據定義,若以資產的初始價值為基準,則可定義絕對VaR為 圖1 風險價值VaR模型圖示 (3) (3) 循環經濟項目期權的VaR推導過程。根據文獻[7]中不支付紅利的歐式看漲期權的VaR計算過程以及循環經濟項目期權與看漲期權的相似性,可以推導出循環經濟項目期權的VaR計算式。循環經濟項目期權在到期日的價值為max(0,ST-X),根據文獻[8]提出的循環經濟項目期權定價修正模型,可得到循環經濟項目期權的價格為 Xe-r(T-t)N(d2) (4) 從而,循環經濟項目期權在T-t時間段內的收益率為 R=max(0,ST-X)/Pc-1 (5) 由式(2)可得 1-c=P(R P[max(0,ST-X)/Pc-1 P[max(0,ST-X) P[0<(ST-X) P[(ST-X)<0]×P[0 P[(ST-X) P[(ST-X)<0]+P[(ST-X)<0]× P[0 由R*的定義可知,R*≥-1恒成立,則P[0 1-c=P[(ST-X) P[lnST-lnSt (6) 從而可得 (7) 根據式(7),若給定置信水平c,則可以求出R*,再代入式(3)可求出置信水平c下循環經濟項目期權的絕對VaRA值為 (8) (1) CVaR的定義。CVaR(conditional value at risk)即條件風險價值,是由Rockafellar和Uryasev等于1997年提出的一種較VaR更優的風險計量技術[9],其含義為在投資組合的損失超過某個給定VaR值的條件下,該投資組合的平均損失值。若設定投資組合的隨機損失為-X(-X<0),VaRβ是置信水平為1-β的VaR值,則CVaR可用數學公式[10]表示為 CVaRβ=E(-X-X≥VaRβ) (9) (2) 循環經濟項目期權的CVaR推導過程。根據定義,循環經濟項目期權的CVaR推導過程[11]如下: CVaR=E{-[max(0,ST-X)-Pc]max(0,ST-X)- Pc≤-VaR}=E[-ST+X+PcST-X-Pc≤ -VaR] (10) X+Pcy≤-Z1-c}= 從而得到循環經濟項目期權的CVaR計算式 CVaR=X+Pc- (11) 為了驗證VaR和CVaR這兩種風險度量方法對循環經濟項目投資決策的適用性,本文以4個行權期限相近的循環經濟項目投資(項目編號分別是A、B、C、D)為例,對比說明運用兩種風險度量方法進行循環經濟項目投資分析的過程。假設4個項目的期權行權期限約為1個月,對于每個項目分別計算其在置信水平0.95和0.99下的在險價值。 根據式(8)和(11),運用解析法計算循環經濟項目期權的VaR和CVaR。首先要對計算式中各參數進行估計:標的項目價格波動率根據上市公司項目資產的歷史數據進行估算,無風險利率根據剩余期限與項目行權期限相同或者相近的國債到期收益率確定,其余參數均按照類似項目的歷史數據確定[12-13]。然后根據式(8)和式(11)編制C、C++程序,即可計算出各項目的VaR和CVaR的值,結果如表2所示。 表2 不同置信水平下循環經濟項目的VaR和CVaR 根據表2的計算結果可以得出以下結論: (1) 以項目A為例,說明如何根據計算出的VaR決定項目的取舍。在置信水平0.95下,項目A的VaR值為345,表示有95%的概率保證未來1個月內項目資產價值的損失不超過345元。換言之,風險價值發生損失大于345元的概率應小于5%;CVaR的值為31 401,表示在項目資產的損失超過345元的條件下,項目資產的平均損失為31 401元。若投資者可以接受該損失,則該循環經濟項目可以實施;否則,應停止對其投資。 (2) 一般地,在同一置信水平下VaR越大CVaR也越大,且對同一評價對象CVaR測度的風險值均高于VaR測度的風險值,說明CVaR是一種更為保守、嚴謹的風險度量方法。 (3) 隨著置信水平的提高,VaR和CVaR將同時增大,且CVaR的增幅要大于VaR。以項目B為例,在置信水平由0.95上升到0.99時,VaR的增幅為42.21%,與之相對的CVaR增幅達到187.92%。這說明在0.99的概率下損失不太大,而一旦“損失超過VaR”這個小概率事件發生,損失的期望值將很大,即投資者可能損失慘重。可見,作為一種風險度量方法,CVaR比VaR更符合投資者規避風險的心理。 此外,自從Artzner提出了一致性公理后,能否滿足該公理即成為一種風險計量方法是否可用的判斷標準。在資本收益率服從正態分布時,CVaR和VaR兩種度量均滿足一致性公理,可得出同樣的最優解;而在資本收益率不服從正態分布時,VaR方法由于缺乏次可加性而不滿足一致性公理,這決定了用它來度量風險將不再準確[14-16]。VaR與CVaR的優劣勢比較如表3所示。 表3 VaR與CVaR的比較 CVaR方法之所以比VaR方法更適用于循環經濟項目期權風險度量,主要是由3個方面因素決定的。首先,循環經濟項目投資一般都屬于不確定性較高的戰略性投資,周期長、成本高,從可行性研究,建筑物設計、施工到投入使用,最終收回投資,需要相當長的時間。 其次,在整個投資開發過程中,由于循環經濟項目投資額巨大,技術復雜,一旦投資則部分甚至全部投資將形成沉沒成本,而且國內實施循環經濟工程的經驗相對較少,在工程實施過程中將會存在巨大風險。若僅根據VaR判斷出項目投資風險較小、可以接受,則忽略了損失尾部的風險,一旦未來市場變化使得預料之外的小概率事件發生,將會給投資者帶來巨大的損失。因而,更為保守的CVaR風險度量方法更適用于循環經濟項目期權風險度量[17-18]。 再次,循環經濟項目的循環特性決定了CVaR方法的優越性。循環經濟項目一般包括3個基本層次的循環:首先是項目內部的循環,即通過推行清潔生產綜合利用資源和能源,組織項目內部各工藝間的物料循環,延長產業鏈條,減少物料使用量,減少廢棄物排放,最大限度地利用可再生資源并提高產品的耐用性。其次是項目與項目之間的循環,即按照工業生態學的原理,通過項目間的物質集成、價值集成和信息集成,形成產業間的代謝和共生耦合關系,使一個項目的廢氣、廢水、廢渣成為另一項目的原料和資源,實現資源減量化和再利用。再次是項目與社會之間的循環,即通過建立廢物回收再利用體系,實現消費過程中和過程后物質與能量的循環。循環經濟項目的這一特性決定了其實施過程必須與其他項目同時進行,這類似于一個組合投資。 Artzner等指出,只有滿足一致性公理的風險度量方法才能充當投資組合的風險管理工具,而VaR缺乏次可加性的特點,使得它對投資組合風險的度量不夠準確,投資組合的風險價值不一定小于組合中各單項投資的風險價值之和,即違背了風險分散化效應,而且無法通過優化求得風險最小的投資組合。 CVaR是在VaR基礎上發展起來的一種風險測量技術,它不僅具備VaR的所有優點,而且彌補了VaR的一些缺陷,滿足一致性風險度量標準,是一種更為保守、謹慎的風險度量方法,因而更適用于以“高風險、高回報”為特點的循環經濟項目期權的風險度量和管理。 本文基于循環經濟項目期權與金融看漲期權的類似特征,推導出循環經濟項目期權的VaR和CVaR計算式,為運用解析法計算循環經濟項目期權的VaR和CVaR值提供依據,使決策者能夠根據計算出的風險價值確定是否實施某循環經濟項目,或者在多個循環經濟項目中擇優投資。同時,對比分析了VaR和CVaR兩種風險度量方法的優缺點及各自的適用范圍,并結合循環經濟項目投資的特點,說明CVaR方法比VaR方法更適用于對循環經濟項目期權風險的度量和管理。通過本研究,期望對循環經濟項目期權風險的度量和管理有所啟發,并促進CVaR方法在其他類型期權風險度量中的應用。 需要注意的是,盡管CVaR方法較之VaR方法具有諸多優勢,然而其計算是建立在VaR基礎之上的。作為近年來研究的新課題,CVaR在理論研究和實踐應用中還存在著一些未解決的問題,如數據分布的尾部估計較困難且缺乏有效的事后檢驗等,該方法還有待于進一步完善。因而,在度量循環經濟項目期權風險的過程中,要互補地使用這兩種度量手段,實現對風險的雙重監測,這樣才能有效規避風險,實現投資的最大效用[19-20]。 參考文獻: [1]張海峰.基于循環經濟的項目投資決策方法研究與應用 [D].南京:南京理工大學,2007:4-5. [2]王華,王云剛.基于信息熵的工程項目風險決策 [J].沈陽工業大學學報:社會科學版,2011(2):154-158. [3]郁洪良.金融期權與實物期權:比較和應用 [M].上海:上海財經大學出版社,2003. [4]程懿.投資組合VaR和CVaR研究 [D].西安:西安電子科技大學,2008:4-17. [5]張勇,王建穩,英英.期權風險的VaR度量研究 [J].北方工業大學學報,2005(1):31-33. [6]陳靜.基于CVaR的投資組合風險管理模型及實證研究 [D].長沙:中南大學,2008:10-19. [7]劉昆侖,萬建平,劉秋香.關于期權的風險度量 [J].應用數學,2006(S1):109-113. [8]陳玲玲.循環經濟項目的期權評價方法研究 [D].沈陽:沈陽工業大學,2012:34-35. [9]Artzner P,Delbaen F,Eber J M,et al.Coherent measures of risk [J].Mathematical Finance,1999(3):203-228. [10]楊先鵬.基于CVaR的城市內部房地產投資組合風險度量研究 [D].北京:北京工業大學,2009:4-18. [11]胡靜.期權的風險度量研究 [D].武漢:武漢理工大學,2007:16-18. [12]劉小茂,田立.VaR與CVaR的對比研究及實證分析 [J].華中科技大學學報:自然科學版,2005,33(10):112-114. [13]張天蔚.期權定價理論在企業循環經濟項目投資決策中的應用 [J].中國管理信息化,2008,11(2):46-48. [14]汪浩,于宛冬.VaR方法在中國私募證券基金風險管理中的局限性研究:基于對正態性假設的檢驗與修正 [J].中國外資,2012(23):94-96. [15]徐子鈞.我國銀行風險管理中VaR方法的作用探究 [J].中國商界:上半月,2012(5):224. [16]王蘇茵.VaR方法度量市場風險研究綜述 [J].中國經貿,2011(8):109-110. [17]孟昭輝,王洪禮,姚士磊,等.政府投資重大工程項目組合風險的VaR分析 [J].天津大學學報:社會科學版,2012(4):329-333. [18]未紅,盧磊.基于VaR理論的工程造價風險研究 [J].價值工程,2009(12):89-92. [19]孟艷艷,王建.基于投資組合中VaR和CVaR的應用比較分析 [J].商情,2012(47):121. [20]潘東靜,寧玉富.不確定環境下基于VaR和CVaR的投資組合優化模型 [J].計算機科學,2012(6):204-206.

2. 循環經濟項目期權的CVaR模型

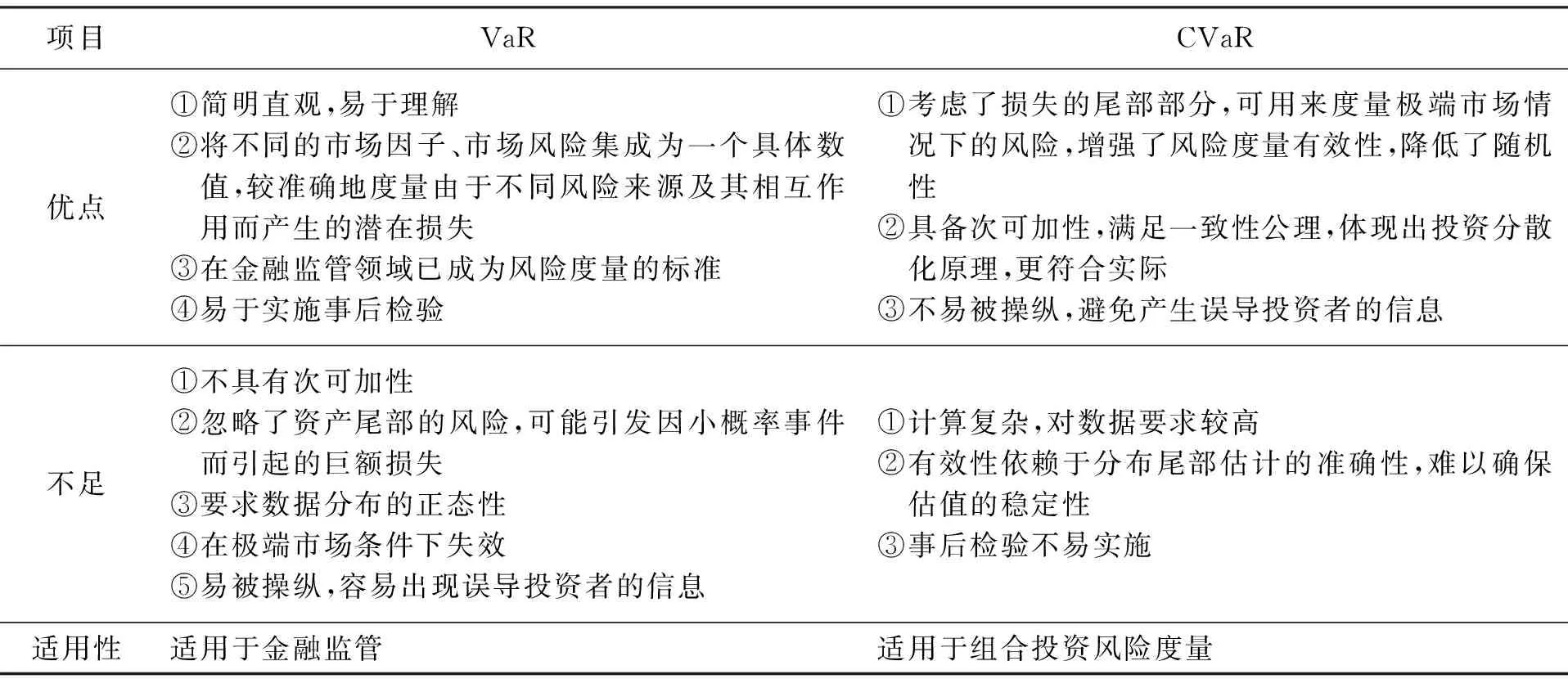

三、CVaR方法對循環經濟項目期權風險度量的適用性

1. 循環經濟項目期權風險度量的VaR和CVaR對比例證

2. CVaR方法對循環經濟項目期權風險度量的比較優勢

四、結束語

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56民生周刊(2020年13期)2020-07-04 02:49:22華人時刊(2018年23期)2018-03-21 06:26:00文理導航·科普童話(2016年7期)2017-02-04 15:09:20小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30Coco薇(2016年2期)2016-03-22 02:42:52Coco薇(2015年1期)2015-08-13 02:47:34小雪花·成長指南(2015年4期)2015-05-19 14:47:56全國新書目(2009年24期)2009-07-17 08:12:46