湖南省金融發展與經濟增長的關系研究

2013-12-19 07:19:40李佳珂夏明娥

商學研究 2013年4期

李佳珂,夏明娥

(湖南科技學院 經濟與管理系,湖南 永州 425199)

一、湖南省金融發展與經濟增長的現狀分析

(一)湖南省金融發展的狀況

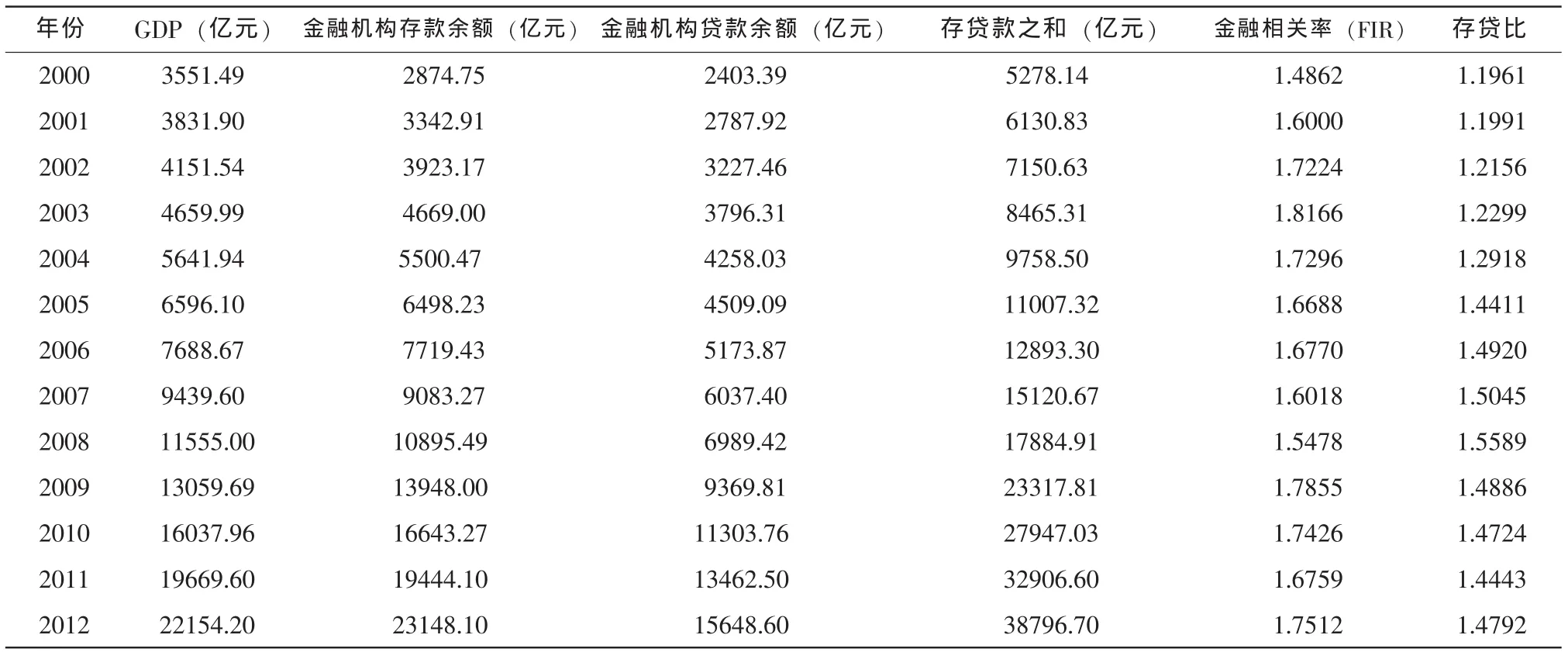

1.湖南省金融發展規模總體呈現上升趨勢

戈德史密斯(1969) 第一次創造了金融相關率(FIR),用來衡量一國金融機構的發展水平。FIR是指在某一時點上,現存金融資產總額與國民財富的比值。而本論文將金融相關率表示為全部金融存款總額與GDP之比(FIR=(D+L)/GDP),用這一指標來反映湖南省的金融發展水平。湖南省金融機構存貸款余額及金融相關率如表1所示。

表1顯示,從金融資產總量來看,湖南省金融機構存、貸款規模都呈現逐年增長的趨勢。金融機構人民幣存款余額由2000年的2874.75億元上升到2012年的23148.10億元,比2000年增長了大約5倍。人民幣貸款余額由2000年的2403.39億元上升到2012年的15648.60億元,比2000年增長了大約6.5倍。

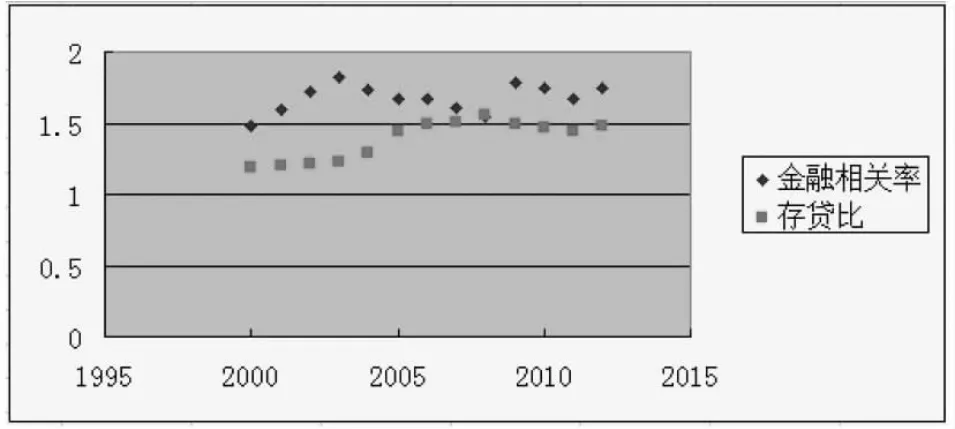

從金融相關率和存貸比的變化趨勢來看,由圖1可知:存貸比先上升后下降,而在此期間,存款余額、貸款余額都增加,存款余額增加的幅度大于貸款余額。2008年金融相關率和存貸比幾乎一樣,這是由于美國次貸危機所引起的全球金融危機抑制了經濟的增長,使得存、貸款余額減少。

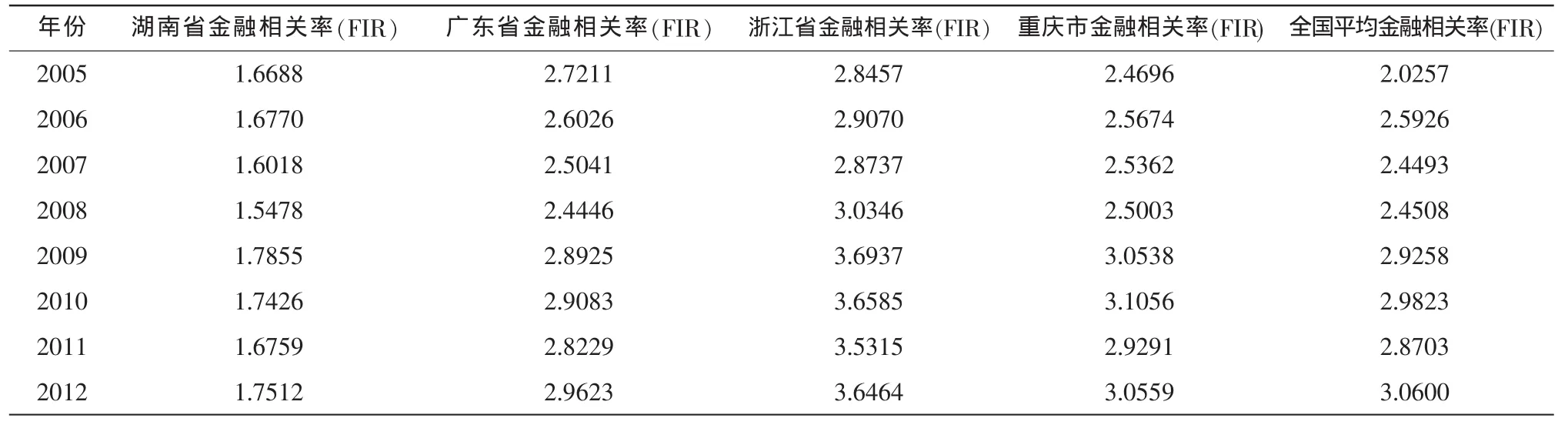

2.湖南省經濟發展的金融相關率(見表2)

表1 2000~2012年湖南省金融機構存貸款余額及金融相關率

由表2分析可知,湖南省金融相關率低于廣東省、浙江省、重慶市、及全國平均金融相關率,說明湖南省金融發展水平不及其他地方的金融發展水平,還有待于進一步的提升。

3.湖南省融資方式以間接融資為主

湖南省融資結構以間接融資為主,直接融資為輔。從表2的金融相關率可知:金融相關率值越大,經濟體系的金融貨幣化程度越高。目前,湖南省以國有金融機構占主體,地方性金融機構不發達。當地金融業的主體由四大國有商業銀行和政策性銀行的分支機構構成,信貸總量超過全省的70%。湖南省地方金融主要是農村信用社、城市信用社、城市商業銀行,但實力明顯不足,信貸總量僅占全省的20%左右。湖南省保險費收入低于北京、上海、江蘇、浙江、山東、廣東、湖北等地區水平,通過發行股票上市的公司數量低于上海、北京、浙江、廣東、深圳等地區,湖南省融資方式上,直接融資開展存在明顯不足,從以下表3、表4的數據可以看出。

圖1 2000~2012年金融相關率與存貸比趨勢圖

表2 2005~2012年湖南省及全國各地的金融相關率

從金融結構可以看出,湖南省金融機構發展不均衡,以銀行為主,融資方式中以間接融資為主。

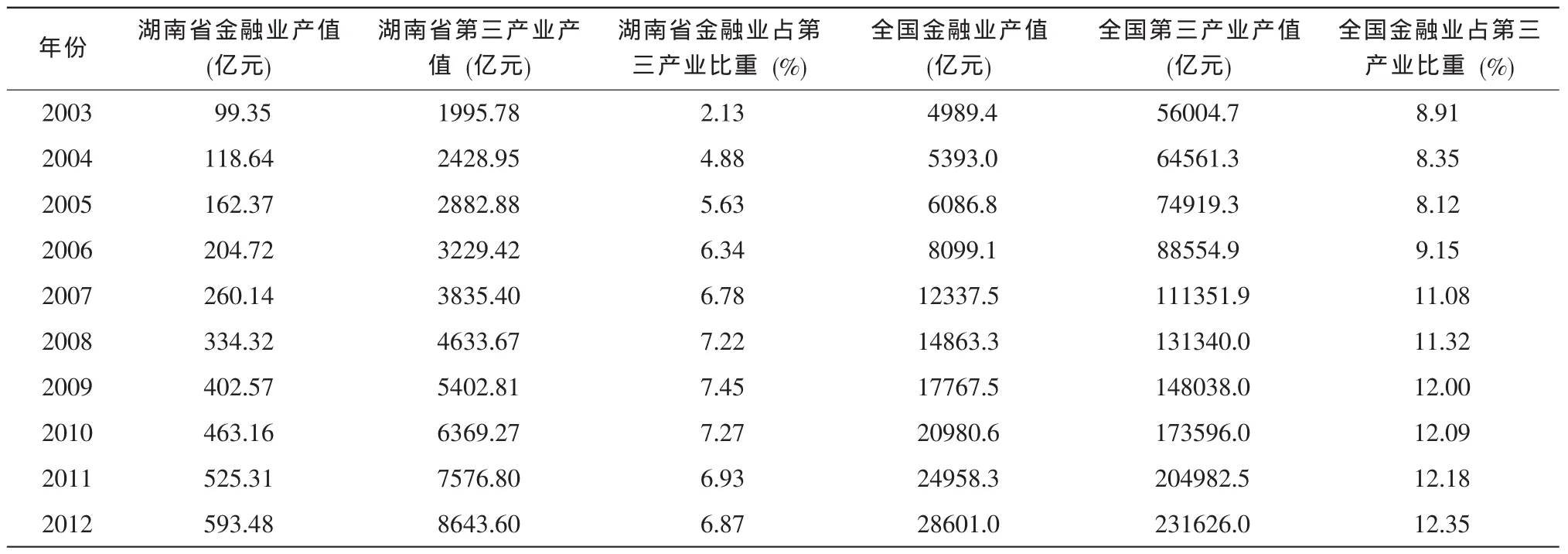

4.湖南省金融業占第三產業產值比重較低

通過分析、計算湖南省最近幾年金融行業的發展情況,可由表5得出:從金融業在第三產業中的分布來看,湖南省第三產業產值快速增長,金融業在第三產業中所占的比重也隨之不斷變化,2012的第三產業產值達到8643.60,為2003年的4.33倍;與此同時,金融業產值在第三產業中所占的比重逐年上升,說明了湖南省的產業隨著經濟發展在不斷地進行調整。同時,通過以下數據與全國平均進行比較,可以看出湖南省金融業產業貢獻率較低,金融業占第三產業的比重很低。

表3 2012年全國各地區原保險保費收入情況表 萬元

表4 湖南省與其他各省上市公司數量情況 (截止2013年5月)

(二)湖南省經濟增長的狀況

1.湖南省經濟總體增長態勢良好

初步核算,2012年末全省地區生產總值22154.2億元,比上年增長11.3%。其中,第一產業增加值3004.2億元,增長3%;第二產業增加值10506.4億元,增長12.8%;第三產業增加值8643.6億元,增長12.2%。按常住人口計算,人均地區生產總值33480元,增長10.7%(圖2)。

表5 湖南金融行業與全國金融行業發展情況

圖2 2000~2012年湖南省生產總值

從進出口來看,湖南省統計信息網的資料顯示:2012年湖南省進出口總額219.4億美元,比上年增長15.5%。其中,出口126億美元,增長27.3%;進口93.4億美元,增長2.7%。從貿易方式看,一般貿易出口86.5億美元,增長7.8%;加工貿易出口38.3億美元,增長123.4%。從重點商品看,機電產品出口50.9億美元,增長42.6%,占出口總額的比重為40.4%;高新技術產品出口13.8億美元,增長75.8%,占出口總額的比重為11%;農產品出口7.1億美元,增長13.6%。近年來,隨著經濟的發展,湖南地區居民的生活水平得到了較大幅度的提升,進出口額的增長幅度較大。

從社會消費品零售情況來看,2012年,全省實現社會消費品零售總額7854.88億元,同比增長15.3%。按經營地分,城鎮實現零售額7117.30億元,增長15.5%;鄉村實現零售額737.58億元,增長13.9%。限額以上批發零售、住宿餐飲業法人企業實現零售額2996.18億元,增長16.6%,比上年同期低12.6個百分點,其中,耐用品、非耐用品零售額分別增長16.7%和16.6%,增幅分別比上年同期低6個和17.4個百分點。

2.湖南省經濟發展相對于東部發達地區存在一定的落后性

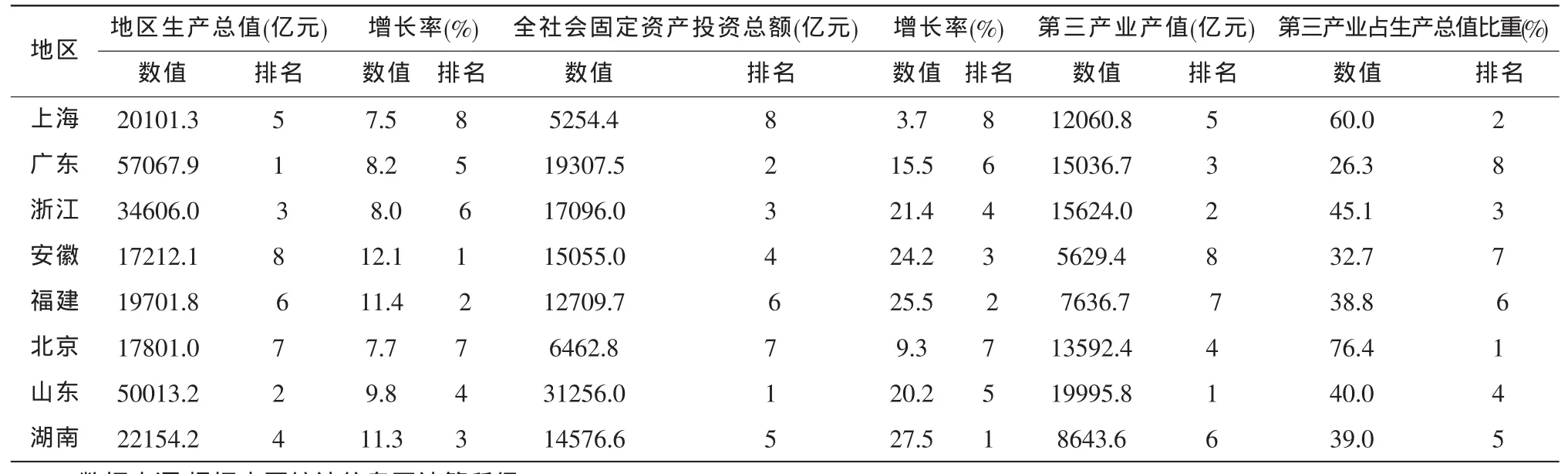

由表6可知2012年湖南省地區生產總值為22154.2億元,全社會固定資產投資總額為14576.6億元,第三產業產值8643.6億元,分別占第四位、第五位、第六位,固定資產投資增長迅速,占第一位。但是第三產業占地區生產總值的比重為39%,位列第五,說明湖南省經濟發展對比東部地區還存在一定的落后性,湖南省的經濟發展還有待進一步的提升。

二、湖南省金融發展與經濟增長的實證分析

(一)湖南省金融發展與經濟增長的因果關系分析

從以上數據看來,湖南省金融發展與經濟增長呈現同向增長,但從數據變化不能判斷兩者具有因果關系,為了檢驗因果關系,運用以下兩組回歸方程:

其中Y是湖南省實際收入(或PY人均實際收入),F為金融發展的測量指標(FIR)。方程(1) 和方程(2)有以下四種可能的因果關系:

1)如果α1i≠0且β1i=0,Yt對Ft存在單一的因果關系;

2)如果β1i≠0且α1i=0,Ft對Yt存在單一的因果關系;

3)如果α1i≠0且β1i≠0,Ft與Yt間存在雙向因果關系;

4)如果α1i=0且β1i≠0,Ft與Yt間沒有建立因果關系。

運用Eviews3.0軟件對湖南省實際收入Y與金融相關率、湖南省人均實際收入PY與金融相關率(表7)進行因果關系檢驗,其檢驗結果如表8所示。

表6 2012年湖南省與其他省份經濟增長狀況比較

表7 湖南省實際收入與金融相關率

在結果中,Y表示實際收入,PY表示人均實際收入,FIR表示金融相關率,由結果可知湖南省金融發展與經濟增長間存在著單向因果關系(表8)。

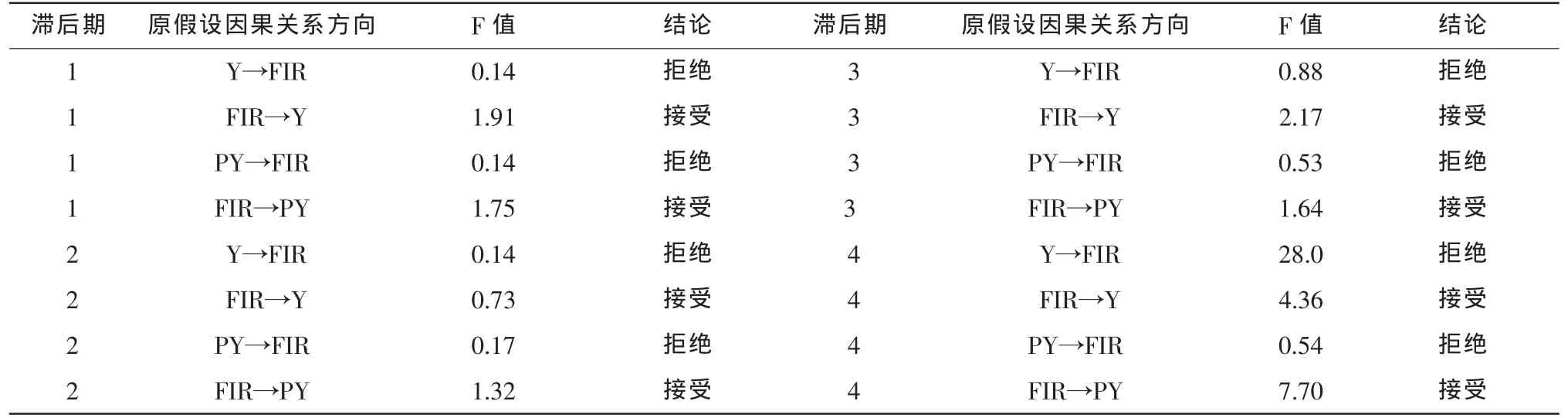

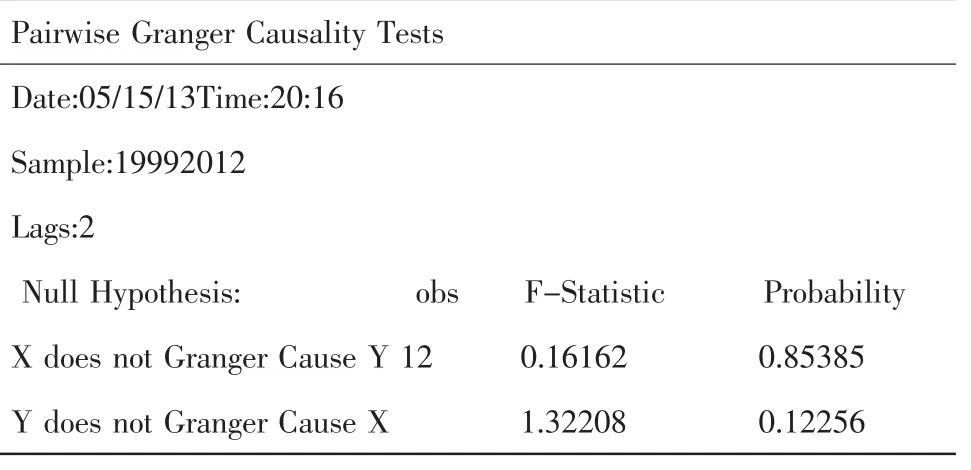

用VAR模型確定的最佳滯后階數位2,使用Eviews3.0軟件對變量進行格蘭杰因果檢驗,結果如表9所示:

表8 金融發展與經濟增長的格蘭杰因果檢驗結果

表9 格蘭杰因果檢驗結果

在以上結果中,X表示實際收入,Y表示FIR,滯后期數為2時,接受“金融發展不是經濟增長的格蘭杰原因”的假設,其正確的概率為12.26%,認為“金融發展是經濟增長的格蘭杰原因”的正確的概率為87.74%;而接受“經濟增長不是金融發展的格蘭杰原因”的假設,其正確的概率為85.39%。由此推斷湖南省金融發展促進了其經濟增長,但經濟增長并沒有很好地為湖南省的金融發展服務,使得金融發展相對滯后。同時滯后期為2也說明了金融發展初次對經濟增長的影響并不明顯,第二年金融發展對經濟增長的影響效果才更加突出。

(二)湖南省金融發展與經濟增長的經濟計量分析

由上文因果關系驗證得出金融發展與經濟增長存在因果關系,為更好地說明金融發展與經濟增長間的關系,以下將對包含了金融發展指標在內的經濟增長回歸模型進行估算,以柯布——道格拉斯生產函數作為實證研究的內生經濟增長模型,表達式為:

對兩邊取自然對數,可以得到:

方程(1) 對時間t進行微分:

增加滿足標準假設的誤差項,方程(3)可以寫成以下形式:

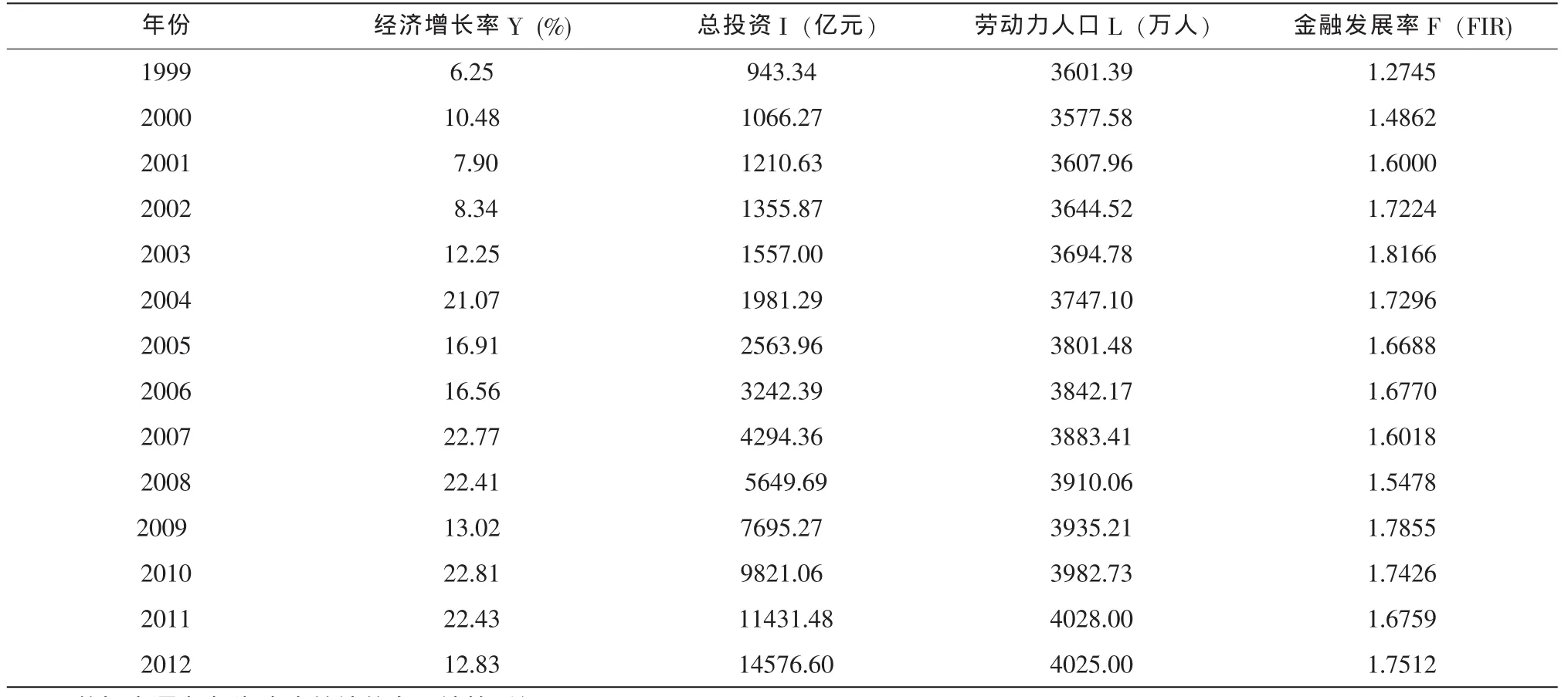

方程(5)中的四項表達式分別代表經濟增長率、資本、勞動及金融發展。因為方程為對數形式,所以相關系數“α”、“β”和“r”分別為資本、勞動及金融發展對產出的彈性,常數“h”表示技術進步可能的生產率。用總投資I代替KT,L為勞動力的人口代替LT(表10)

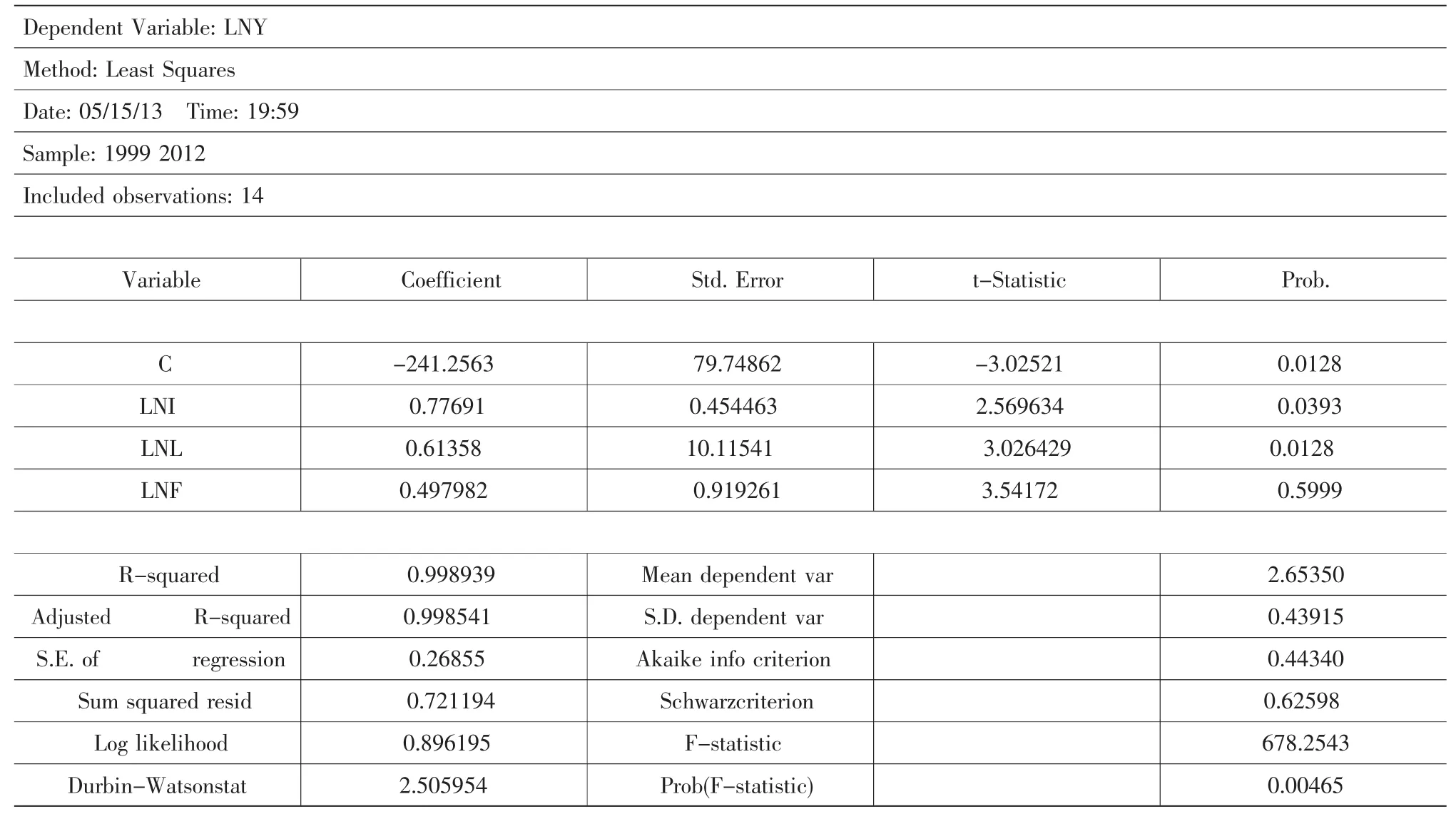

使用計量經濟分析軟件Eviews3.0,對經濟增長率Y、總投資I、勞動力人口L、金融發展率F進行回歸,其結果如表11所示。

由表11可得出湖南省經濟增長率與總投資、勞動力人口、及金融發展率之間的相關方程為:

表10 經濟增長率、總投資、勞動力人口、金融發展率情況

LNY=-241.2563+0.7769LNI+0.6136LNL+0.4980LNF

(79.7486) (0.4545) (10.1154)(0.9193)

t=(-3.0252)(2.5696)(3.0264)(3.5417)

R2=0.9989F=678.2543n=14

在顯著性水平α=0.05的情況下,該模型能通過檢驗,回歸方程的判定系數R2為0.9989,調整的判定系數R2為0.9985,說明回歸方程的擬合優度很高,表明經濟增長與總投資、勞動力人口、金融發展率之間存在正相關關系。

表11 包含金融增長測量指標的柯布-道格拉斯型生產函數的回歸結果

三、實證結論

通過格蘭杰因果關系檢驗,得知湖南金融發展與湖南省經濟增長之間存在著單向因果關系,同時通過格蘭杰因果關系檢驗,得知湖南省金融發展是湖南省經濟增長的格蘭杰原因,金融發展促進了經濟的增長,但湖南省經濟增長并沒有很好地為湖南省的金融發展服務,使得金融發展相對滯后。同時滯后期為2也說明了金融發展初次對經濟增長的影響并不明顯,第二年金融發展對經濟增長的影響效果才更加突出。通過回歸模型看出,大體上湖南省經濟增長與總投資、勞動力人口、金融發展率之間存在正相關關系,并且總投資每增加1億元,平均經濟增長將增加0.7769億元;勞動力人口每增加1萬人,平均經濟增長將增加0.6136億元;金融發展每增加1個單位,平均經濟增長將增加0.498個單位。

為促進湖南省經濟增長,湖南省金融發展應從深化金融市場及改善金融環境兩方面入手,首先,在深化湖南省金融市場過程中,鼓勵機構投資者參與金融市場,培育多樣化的市場主體,才能形成有效的金融資產價格形成機制,打破商業銀行等間接金融中介的壟斷局面。其次,還應促進資本市場發展,推進企業通過直接金融工具融資,增強企業的自主融資能力。第三,金融中介應該創新金融工具,幫助資金需求方設計融資方案,利用金融工具規避金融價格風險。在改善湖南省金融生態環境過程中,政府應加大對中小金融機構的支持力度,構建有效的社會信用體系。

[1]Raymond W.Goldsmith.FinancialStructure and Development[M].Yale UniversityPress,1969(中譯本),北京:中國社會科學出版社,1993:36-48.

[2]湖南統計年鑒2011[M].北京:中國統計出版社,2011:50-194.

[3] 湖南統計信息網[Z].http://www.hnstats.gov.cn/.

[4] 中國統計信息網[Z].http://web.tongji.edu.cn/.

[5] 中國保險行業協會[Z].http://www.iachina.cn/09/01/index.html.

[6]深圳證券交易所[Z].http://www.szse.cn/main/marketdata/.

[7] 王兆星.中國金融結構的透視與改革[J].新金融,2009(2):20-29.

[8] 張曉峒.計量經濟分析[M].北京:經濟科學出版社,2004:11-18.

[9] 周才云,陳志剛.中部地區金融發展與經濟增長關系的實證研究[J].生態經濟,2010(04):30-49.

[10] 張曉峒.計量經濟學基礎[M].天津:南開大學出版社,2005:30-50.

[11] 龐晧.計量經濟學(第二版)[M].北京:科學出版社,2012:58-69.

[12] 李立輝,曾琳.湖南省金融發展與經濟增長的關系研究[J].湖南人文科技學院學報,2012(1):43-45.

[13] 向穎.湖南省金融生態與區域經濟增長關系研究[D].湘潭大學,2011.

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

中國核電(2021年3期)2021-08-13 08:56:36

民生周刊(2020年13期)2020-07-04 02:49:22

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2018年23期)2018-03-21 06:26:00

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國工程咨詢(2016年10期)2016-01-31 03:12:10

汽車零部件(2014年9期)2014-09-18 09:19:14