影響農產品加工類上市公司股價的因素分析——基于公司財務績效的視角

2013-12-19 07:19:42張勇

商學研究 2013年4期

張 勇

(蘇州大學 東吳商學院,江蘇蘇州 215021)

一、引言

隨著我國農業現代化發展背景下農業產業鏈的不斷拉長,農產品加工行業成為鏈接農業生產和農產品銷售的重要環節。而眾多諸如“龍頭企業+農戶”、“龍頭企業+合作社+農戶”等新型組織形式中的“龍頭企業”即為我國A股市場農產品加工板塊上市公司的主要組成部分,此類上市“龍頭企業”的股市表現不僅影響公司自身發展及其股東的權益,更為重要的是直接關乎其背后廣大農民的利益。眾所周知,一個上市公司股價的影響因素是多方面的,直接影響因素表現為股票市場買賣雙方的供求關系,內在因素則包含了上市公司經營狀況、經濟因素、政治因素、交易內幕等,其中根本因素就是上市公司的經營狀況,而上市公司披露的財務信息則是反映公司經營狀況的主要依據。那么,從微觀層面來看,農產品加工類上市公司的股價變動情況與公司財務績效指標之間存在怎樣的關聯?本文試圖通過對我國A股市場農產品加工類上市公司進行財務績效和股價的實證分析客觀地反映出這種關聯。選取我國滬深A股市場20家農產品加工類上市公司作為研究樣本,運用多元線性回歸的研究方法逐步篩選出影響顯著的自變量,并在擬合優度檢驗、顯著性檢驗和異方差檢驗的基礎上構建回歸方程,給出研究結論。

當然,本文尚存在諸多不足之處,其中較為顯著的是在進行回歸模型檢驗時,需對原始數據進行無量綱化處理以保證不同量綱下數據的一致性且并不影響分析結果的可靠性,但在模型構建時為了直接、真實地反映出因變量與自變量的關系又不得不采用原始數據,這樣在數據處理上難免會有拖沓冗雜之嫌。

二、文獻綜述

關于財務績效對上市公司股價影響的研究文獻很多,特別是在國外學術界此類研究起步較早。早在20世紀60年代末期,國外學者就研究了股市的超額報酬率與非預期會計信息之間的關系[1](Ball&Brown,1968);到上世紀90年代末,開始出現運用股票價格取代收益率作為因變量,研究公司財務信息與股票價格的直接關聯[2](Oh lson&Penman,1992);進入21世紀,借助不斷成熟的統計分析技術,研究此類問題的方法更趨多樣化,例如基于公司披露的財務數據,結合數據分析技術與多標準分析方法引入一個金融決策輔助方法,構建多目標決策支持系統[3](Nikos Kalogerasetc.2005);而更為常見的是采用相關性分析、因子分析和多元線性回歸分析相結合的統計方法[4](A.Vijayakumar,2010)。

近年來,國內學術界具體針對農業類上市公司財務績效與股票價格之間關系的相關研究同樣不在少數。王樾(2009) 考察了2007年6月到2008年9月四個季度我國A股市場20個農業類上市公司的樣本數據,采用多元線性回歸分析并進行多重共線性、異方差的檢驗與修正,結果證明顯著影響我國農業類上市公司的股價變動的基本因素包括市凈率,凈資產收益率,資產負債率,流通A股股數和股東總戶數[5];趙晨光等(2010) 則采用逐步篩選(Stepwise) 的回歸方法,同樣以我國農業類上市公司為分析樣本,得出影響股價的主要因素是總資產增長率和毛利率[6];鮮倩等(2012)對2006年我國股權分置改革以后的股價和財務信息之間的關聯進行研究,在以股價和財務指標之間的相關性確定強相關因子的基礎上進行多元線性回歸分析,得出綜合財務指標對股票價格基本上沒有解釋力的結論[7];在進行多元線性回歸自變量確定的操作上,本文更傾向于采用SPSS統計軟件逐步篩選(Stepwise) 的回歸方法(趙晨光等,2010),而不主張先對若干財務指標與股票價格進行相關性強弱的人為篩選,再確定強相關因子進行多元線性回歸(鮮倩等,2012),因為通過這個流程建立的模型并不能保證自變量系數的顯著性。

此外,現有文獻中幾乎鮮有涉及農產品加工企業股價與財務指標之間關系的實證研究,更多的是基于公司治理層面管理績效、市場績效以及技術效率等方面的研究。例如,姜會明、王振華(2012)運用數據包絡分析方法(DEA)研究農產品加工企業的技術效率差異[8];王亞靜等(2010)從行業盈利能力、資產質量、債務風險和經營增長等四個方面對湖北省農產品加工行業的產業績效進行了研究[9],等等。本文試圖通過實證分析細化研究農產品加工類上市公司的股價影響因素。

三、研究設計

1.樣本選擇

本文選擇我國滬深A股市場農產品加工板塊的股票作為研究樣本。目前此板塊共有28只股票,基于股票價格波動的穩定性以及統計數據的序貫性考慮,防止異常樣本影響研究結論,現剔除以下樣本:

(1)創業板上的四只股票,分別是晨光生物(300318)、量子高科(300149)、朗源股份(300175)、萬福生科(300268)。

(2)一只ST特別處理的股票,*ST中基(000972)。

(3)兩只期間有過停牌記錄的股票,金健米業(600127)和華資實業(600191)①。

(4)一只數據不完整的股票,正虹科技(000702)②。

以最終剩下的20只股票作為本文的研究樣本。

2.指標選擇

反映上市公司財務狀況的指標很多,本文分別從上市公司的盈利能力、發展能力、營運能力、償債能力等四個方面選取反映公司財務績效的指標,共計11個。具體如表1所示。其中,償債能力指標選取一個短期償債能力指標流動比率和一個長期償債能力指標資產負債率。

3.數據來源

本文涉及的財務指標數據均來自于上海證券交易所和深圳證券交易所公布的上市公司季度報告和年度報告,部分從報表中無法直接取得指標項目為筆者根據季度報告和年度報告數據計算而來,包括主營業務毛利率=(主營業務收入凈額-主營業務成本)/主營業務收入凈額;總資產增長率=(期末資產額-期初資產額)/期初資產額;應收賬款周轉率=營業收入/平均應收賬款余額,其中,平均應收賬款余額=(應收賬款余額年初數+應收賬款余額年末數)/2;存貨周轉率=營業成本/平均存貨余額,③其中,平均存貨余額=(存貨余額年初數+存貨余額年末數)/2;流動比率=流動資產/流動負債。樣本選取的時間跨度為2012年第一季度到2013年第一季度,共5個季度;股票價格數據來自同花順股票交易軟件,取每季度末最后一個交易日的收盤價。

表1 上市公司財務績效指標

4.研究方法

首先,由于原始數據財務指標的量綱并不一致,例如主營業務毛利率用百分比表示,攤薄每股收益的單位是“元”等等,這使得變量之間不具有綜合性,故采用Z標準化方法對原始數據進行無量綱化處理。Z標準化方法即將每一變量值與其平均值之差除以變量的標準差,無量綱化后的變量均值為0,標準差為1,從而消除了量綱和數量級的影響。

其次,對處理得到的數據運用SPSS19.0軟件進行逐步回歸篩選(Stepwise),得到模型的自變量。并且針對回歸模型進行擬合優度檢驗、回歸方程的顯著性檢驗、回歸系數的顯著性檢驗以及異方差檢驗。其中,異方差檢驗采用計算Spearman等級相關系數的方法,即在得到殘差序列后,取其絕對值,然后計算出殘差序列和預測值序列的秩,再通過計算Spearman等級相關系數,查看結果中給出檢驗統計量的p值是否小于顯著性水平(通常為0.05),如果p值小于顯著性水平,就認為殘差與解釋變量間存在著相關關系即出現了異方差,反之則沒有出現異方差。

最后,通過分析檢驗結果,得到不同季度期間的回歸方程,并結合回歸方程給出本文實證研究的結論。值得注意的是,本文在進行相關實證檢驗時為消除量綱和數量級的影響采用無量綱化處理后的數據,而在確定回歸方程時為確保直接、真實地反映出模型的現實意義,選擇采用原始數據構建回歸方程。

5.模型構建

假設股票價格為因變量,用Y表示,財務指標為自變量,用Xi表示,自變量系數用bi表示,b0表示截距,εj表示隨機誤差項,其中i∈[1,11]。

構建多元線性回歸模型如下:

Y=b0+b1X1j+b2X2j+…biXij+εj i∈[1,11],j∈[1,20] 方程1

模型的構建基于以下幾點假設:

假設一:盈利能力指標主營業務毛利率(X1)、攤薄每股收益(X2)、每股凈資產(X3)以及凈資產收益率(X4)均與股價呈正相關關系。

假設二:發展能力指標主營收入增長率(X5)、凈利潤增長率(X6)和總資產增長率(X7)

均與股價呈正相關關系。

假設三:營運能力指標應收賬款周轉率(X8)和存貨周轉率(X9)均與股價呈正相關關系。

假設四:償債能力指標流動比率(X10)與股價呈正相關關系,資產負債率(X11)與股價呈負相關關系。

四、實證研究

在對原始數據進行無量綱化處理的基礎上利用SPSS19.0逐步回歸功能篩選出的自變量如下:2012年第一季度,選出的自變量為每股凈資產、主營業務毛利率和總資產增長率;2012年第二季度,選出的自變量為每股凈資產和攤薄每股收益;2012年第三季度,選出的自變量為每股凈資產和主營收入增長率;2012年第四季度,選出的自變量為每股凈資產和主營收入增長率;2013年第一季度,選出的自變量為每股凈資產和主營收入增長率。

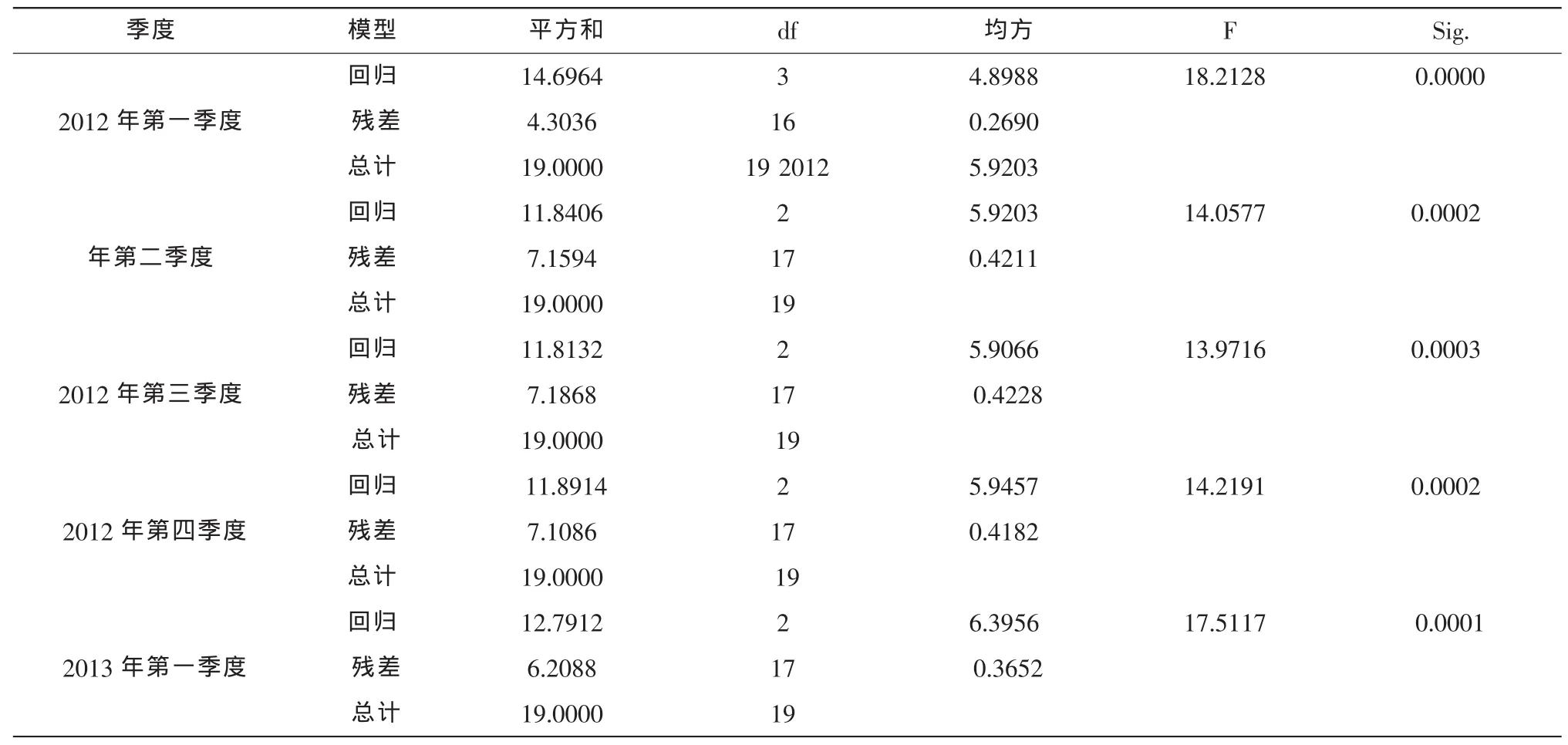

1.回歸模型的擬合優度檢驗(結果如表2)

2012年第一季度到2013年第一季度這五個季度調整后的 R2分別為 0.731、0.579、0.577、0.582、0.635,模型的擬合優度總體良好。Durbin-Watson統計量是檢驗回歸方程中殘差間的相關性的,當DW值越接近2時,殘差項之間越無相關性。表中所示的五個回歸模型中的DW值均超過1.5,可以基本認為各模型的殘差是獨立的。

2.回歸方程的顯著性檢驗(結果如表3)

從表3可以看出五個季度的F統計值分別為18.2128、14.0577、13.9716、14.2191 和 17.5117,其sig值均小于0.01,表明回歸模型在1%的顯著性水平下明顯顯著。

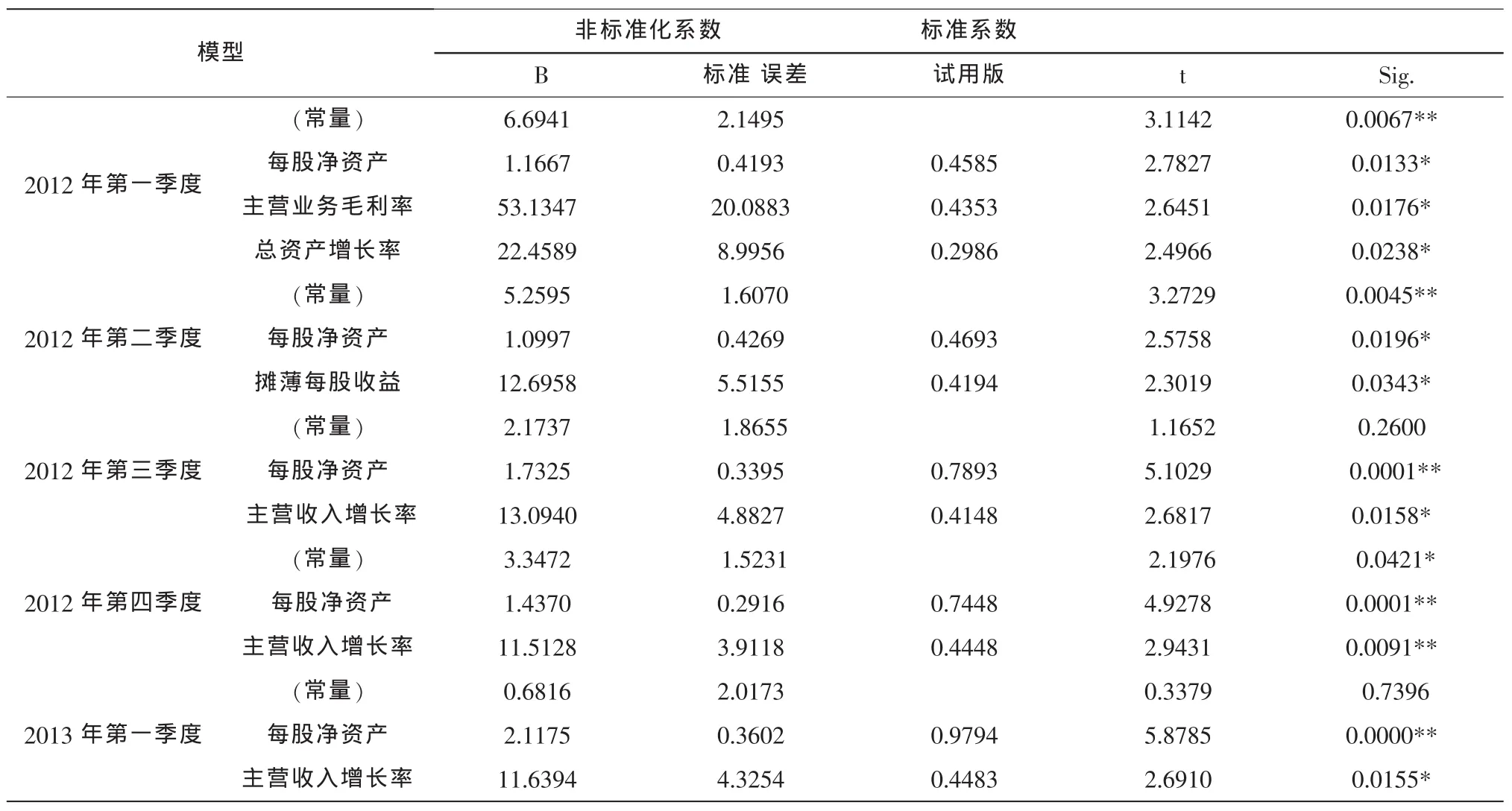

3.回歸系數的顯著性檢驗(結果如表4)

表2 回歸模型擬合優度檢驗匯總

表3 Anova

表4 回歸系數

表4中,B值表示常量或自變量的系數值,sig為系數的顯著性概率值,其中發現2012年第三季度和2013年第一季度的常量sig值分別為0.26和0.7396,是大于0.05的,可以認為這兩個季度回歸模型的常量是顯著等于0的;由于采用的是逐步回歸處理方法,故自變量的回歸系數均在5%水平上顯著,其中,2012年第三季度的回歸模型中每股凈資產系數、2012年第四季度所有自變量系數和2013年第一季度的每股凈資產系數均在1%水平上顯著。

4.異方差檢驗,通過計算Spearman等級相關系數(結果如表5)

從表5可以看出,殘差序列絕對值的秩與預測值序列的秩的雙尾檢驗概率值分別為0.75,0.15,0.30,0.45和0.97,均大于0.05,表明在5%顯著水平下殘差與解釋變量間并不存在顯著相關關系,即不存在異方差。

綜合上述分析,無量綱化后的數據均通過了擬合優度檢驗、顯著性檢驗以及異方差檢驗,因此,本文認為可以建立顯著的且不存在異方差的回歸模型,根據表4采用原始數據回歸得到回歸系數,建立的模型如下④:

2012年第一季度:Y=6.6941+1.1667X3+53.1347X1+22.4589X7方程2

2012年第二季度:Y=5.2595+1.0997X3+12.6958X2方程3

2012年第三季度:Y=1.7325X3+13.0940X5方程4

2012年第四季度:Y=3.3472+1.4370X3+11.5128X5方程5

2013年第一季度:Y=2.1175X3+11.6394X5方程6

五、結論

根據上述實證研究,總結得出以下幾點結論:

第一,從逐步回歸篩選出的自變量可以發現,五個模型的自變量中均包含每股凈資產(X3),這有力地說明了農產品加工類上市公司股價的波動明顯受到公司每股凈資產的影響,并呈現顯著的正向相關關系。

第二,五個模型中涉及的所有自變量指標(X1、X2、X3、X5和X7)均屬于盈利能力指標和發展能力指標,因此可以認為,農產品加工類上市公司的盈利能力和發展能力從根本上決定了公司的股價。

第三,從時間順序上來看,2012年第一季度到2013年第一季度自變量由前兩個季度的每股凈資產、攤薄每股收益、主營業務利潤率和總資產增長率變為后三個季度一致的每股凈資產和主營收入增長率,而且發展能力指標對股價影響的顯著性呈增強趨勢,sig值從2012年第一季度的總資產增長率的0.0238到后三個季度主營收入增長率的0.0158、0.0091和0.0155,表現為公司的發展能力顯得越來越重要,與盈利能力共同作用于股價變現。

注釋:

① 金健米業(600127)于2012年12月20日停牌至2013年2月8日;華資實業(600191)于2012年8月21日停牌至2012年11月26日。

②正虹科技(000702)缺失第三季度的應收賬款項目。

③存貨周轉率有兩種不同計價基礎的計算方式,一是以“收入”為基礎判斷短期償債能力;二是以“成本”為基礎評估管理業績。本文將存貨周轉率用作公司營運能力的指標,故采用以“成本”為基礎的計算方式。

④由于2012年第三季度和2013年第一季度的系數檢驗常數項顯著為0,故方程4和方程6中不含常數項。

[1] Ball.R and Brown.P.An Empirical Evaluation ofAccounting Income Numbers[J].Journal ofAccounting Research,1968(autumn).

[2] J.A.O hlson&Penman G.A.Valuation and clean surplus accounting foroperating and financialactivities [J].ContemporaryAccountingResearch,1992(11).

[3] Nikos Kalogeras,George Baourakis,Costantin Zopounidis,Gert van Dijk.Evaluating the financial performance of agri-food firms:a multicriteria decision-aid approach[J].Journal ofFood Engineering,2005(70).

[4] A.Vijayakumar.Effect of Financial Performance on Share Prices in the Indian Corporate Sector:An Empirical Study[J].Management and Labour Studies,2010(35).

[5] 王樾.農業類上市公司股價影響因素的計量經濟模型分析[J].經營管理者,2009(21).

[6] 趙晨光,張心靈,范文娟.農業類上市公司會計信息與股價變動的關聯分析[J].財會月刊,2010(1).

[7] 鮮倩,楊文杰,于樹鵬.股改后農業上市公司股票價格與財務績效的相關性分析[J].財會月刊,2012(5).

[8]姜會明,王振華.農產品加工企業效率——基于吉林省123個企業的實證分析[J].農業經濟,2012(9).

[9] 王亞靜,畢于運,唐華俊.湖北省農產品加工產業績效評價[J].農業技術經濟,2010(1).

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

發明與創新(2022年30期)2022-10-03 08:40:56

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

無人機(2017年10期)2017-07-06 03:04:36

光學精密工程(2016年6期)2016-11-07 09:07:19

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04