企業無形資源對競爭優勢的影響

2013-12-23 03:51:16江成山,周智穎

中國流通經濟 2013年6期

江 成 山, 周 智 穎

(重慶大學, 重慶市400030)

一、引言

企業競爭優勢的來源與保持一直是戰略管理各流派爭論的焦點。對這一問題的解釋,不同戰略流派采用了不同的戰略思維模式。早期的戰略管理理論基于內外匹配的戰略思維模式;產業組織理論、波特的戰略定位和價值鏈理論基于由外而內的戰略思維模式;而基于由內而外戰略思維模式的資源基礎理論以及由此發展起來的核心競爭力理論、動態能力理論、組織學習與創新理論等,是目前戰略管理眾多流派的主流思維模式。

在由內而外戰略思維模式下發展起來的多個理論流派,從不同角度提供了企業內部分析的思維和方法,有的理論流派關注企業資源的存量以及戰略特征,有的理論流派關注企業核心能力和動態能力,有的理論流派關注通過學習與創新獲得資源能力的過程等。在眾多戰略管理理論流派爭鳴的背景下,本文利用結構方程模型方法,就企業無形資源對競爭優勢的影響進行實證分析,既是對資源基礎理論的深化和發展,也是為競爭優勢獲得與保持問題的解釋提供一種新視角。

二、邏輯模型

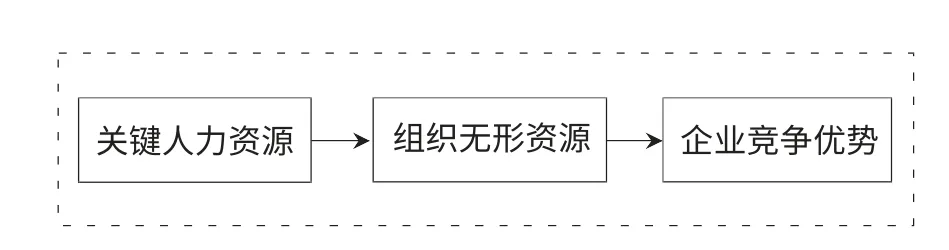

在社會化的無形資源與企業組織的無形資源之間,存在一個重要的媒介,這就是包括企業家和重要崗位員工在內的關鍵人力資源。這些關鍵人力資源將社會化的無形資源與個人擁有的無形資源帶到了企業的生產經營活動中,并通過企業開展的各類生產經營活動創造出新的觀念、知識、關系和聲譽資源。這些新創造的無形資源不僅豐富和提高了個人無形資源的數量和質量,而且生成和積淀出了企業組織新的無形資源,同時社會資源庫中無形資源的數量和質量也得到了不斷的發展和豐富。因此,個人擁有的無形資源是組織和社會所擁有無形資源的基礎和發端。

企業組織擁有的無形資源體系內部存在一個復雜、網狀、交互、多循環的影響關系。金建國認為,企業各層無形資源、各項無形資源之間存在著明顯的互動性質。企業之間競爭優勢與經營績效巨大的差異可能就是由這個復雜系統中的因素以及各因素之間的復雜關系所導致的。這種復雜關系是在企業成長過程中,依賴特定的時空背景與演化路徑而逐步形成的。企業組織無形資源的這種特征,決定了它對企業的戰略意義。[1]王晨、茅寧認為,在知識經濟時代,無形資產已經成為企業價值創造的主要驅動因素。[2]

綜上所述,企業關鍵人力資源對組織擁有的無形資源具有顯著影響,并通過組織擁有的無形資源間接影響企業的競爭優勢。這一影響關系的邏輯框架可概括表示為圖1。

三、相關研究指標設計及研究假設

1. 關鍵人力資源的測度

本文將關鍵人力資源進一步劃分為企業家人力資源和重要崗位人力資源。

曼、勞和程(Man,Lau & Cheng)總結了12 篇文獻對企業家能力的測量維度后認為,機遇能力、關系能力、思維能力、組織能力、戰略能力、承諾能力是六項重要的測量維度。李志等對47 篇論文進行歸納總結后認為,企業家能力的測量主要涉及七個方面的內容,包括創新能力、決策管理組織能力、組織指揮能力、溝通協調能力、人事管理組織能力、專業技術能力、基本能力。[3]

關鍵崗位人力資源主要特指企業的中高層管理團隊,在中小型企業中,具體包括副總經理、總監級以上的管理骨干員工。王新偉、王振洪對浙江省六個地區3000 余家企業的調查表明,企業十分看重員工(包括中高層管理人員)的忠誠度、技術能力和工作經驗三個方面。[4]

本文提出的對企業家人力資源測量的方式包括兩個維度、十四個問題項,關鍵崗位人力資源測量的方式包括兩個維度、九個問題項。

2. 組織無形資源的測度

圖1 基于無形資源的企業競爭優勢邏輯模型框架

本文將企業無形資源分為組織文化資源、組織知識資源、組織關系資源和組織聲譽資源。

丹尼森(Denision)等開發了一個由參與性、一致性、適應性和使命四個特質組成的組織文化模型,主要包括外部導向、內部關注、靈活性和穩定性四個方面的內容。費艾羅(Firer,S.)等運用智力資本增值系數法(Value Added Intellectual Capital,VAIC)從人力資本增值系數、物質資本增值系數、結構資本增值系數等方面對知識資本進行測度。弗里曼(Freeman)認為,利益相關者是能夠影響一個組織目標的實現或受到一個組織實現其目標過程影響的所有個體和群體。馬利坦和史耐特利(Maritan & Schnatterly)將企業在一定時間內所獲取的榮譽或獎勵次數作為對企業聲譽資源的測量指標。

本文提出的對組織文化資源的測量包括五個維度、二十個問題項;組織知識資源的測量包括兩個維度、八個問題項;組織關系資源的測量包括兩個維度、十五個問題項;組織聲譽資源劃分為企業組織聲譽和產品聲譽兩個部分,主要從知名度和美譽度兩個維度來測量,共有十二個問題項。

3. 企業競爭優勢的測度

郭斌認為,在對企業績效的衡量和評價上,以往的研究似乎對一些可用貨幣計量的收益給予了過多的關注,這種衡量和評價方式可能會造成對企業一些行為解釋力的不足。[5]王慶喜就是采用感知測量法來衡量企業競爭優勢的。他要求問卷填寫人以市場上一般企業為比較標準,針對總銷售額、利潤水平和市場占有率三個指標來回答自己的感知看法,并以此評價企業的競爭優勢。

本文對企業競爭優勢(因變量)的測度主要采用感知測度方式,并將競爭優勢的測度劃分為兩個維度,一是對企業當前競爭優勢的測度,二是對企業未來競爭優勢的測度,共使用了十個問題項。

4. 控制變量的選擇與測量

在研究企業獨特無形資源對競爭優勢的影響時,一些其他變量的存在會影響二者的關系,這些變量包括企業所處的產業環境、企業成長年限和企業規模等,它們被稱之為控制變量或中介變量。

班特爾(Bantel)的實證研究表明,環境的動態性和對抗性是對企業績效具有顯著影響的兩個因素。因此,本文主要選取產業環境動態性和對抗性兩個維度來測度產業環境。企業成長年限的測度一般是單一指標,本文采用分段設立維度的方式,問卷對企業總資產額和年平均銷售額都進行了分段測度,測度也采用分段設立維度的做法,根據樣本企業平均總資產規模的水平分段設立維度。

5. 研究假設

基于邏輯模型提出過程的分析以及前人研究的成果,本文提出如下14 個假設:

假設H1:企業家人力資源與企業競爭優勢之間存在顯著正相關關系。

假設H2:關鍵管理崗位人力資源與企業競爭優勢之間存在顯著正相關關系。

假設H3:企業的文化資源與企業競爭優勢之間存在顯著正相關關系。

假設H4:企業的知識資源與企業競爭優勢之間存在顯著正相關關系。

假設H5:企業的關系資源與企業競爭優勢之間存在顯著正相關關系。

假設H6:企業的聲譽資源與企業競爭優勢之間存在顯著正相關關系。

假設H7:企業家人力資源與企業的文化資源之間存在顯著正相關關系。

假設H8:企業家人力資源與企業的知識資源之間存在顯著正相關關系。

假設H9:企業家人力資源與企業的關系資源之間存在顯著正相關關系。

假設H10:企業家人力資源與企業的聲譽資源之間存在顯著正相關關系。

假設H11:關鍵管理崗位人力資源與企業文化資源之間存在顯著正相關關系。

假設H12:關鍵管理崗位人力資源與企業知識資源之間存在顯著正相關關系。

假設H13:關鍵管理崗位人力資源與企業關系資源之間存在顯著正相關關系。

假設H14:關鍵管理崗位人力資源與企業聲譽資源之間存在顯著正相關關系。

四、數據的來源

由于本研究的主題是企業無形資源與競爭優勢之間的關系,并不涉及行業、地域以及企業規模的特殊性問題,從理論上講問卷調查的企業在地域、行業等方面的分布越是廣泛、獲得的途徑越是隨機,所收集數據的代表性和信度就越好。我們通過一家管理咨詢公司在重慶、貴陽、成都、寧波等地舉辦企業高層管理人員管理理論與實務培訓班的機會,向學員發放問卷。我們對問卷填寫人作了一定的限定,一般要求填寫人所在企業存在時間不能太短,填寫人應該是大中型企業的高層管理人員。我們共計通過9 個培訓班次,發放了450 份問卷,回收問卷382 份,最終取得有效問卷339份。

五、結構方程模型與假設檢驗結果的討論

通過探索性因子分析檢驗來說明企業人力資源、組織擁有的無形資源和競爭優勢的構思維度與數據的擬合程度是比較好的。同時,本研究在前面對理論研究進行總結的基礎上,提出了兩個理論邏輯模型(直接模型和間接模型),并提出了基于邏輯模型的14 個假設項。為了從實證研究的角度檢驗兩個邏輯模型所涉及的14 個假設項,本研究采用AMOS6.0 結構方程構建了兩個模型,進行結構模型分析。

1. 結構方程模型Ⅰ

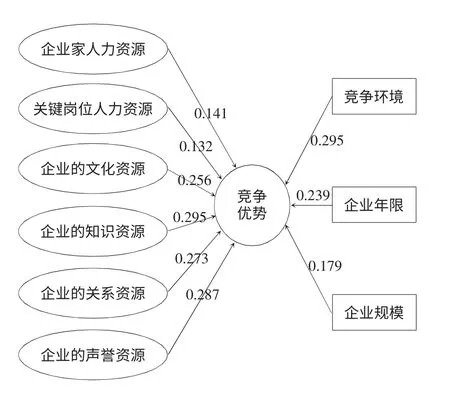

基于理論研究總結出的直接邏輯模型以及由此提出的第1 項到第6 項假設,本研究將企業的關鍵人力資源和組織擁有的無形資源并列,以研究它們對競爭優勢的影響并研究這些影響的強弱,構建模型Ⅰ進行分析(見圖2),相關擬合指標見表1。

圖2 資源與競爭優勢的結構方程模型

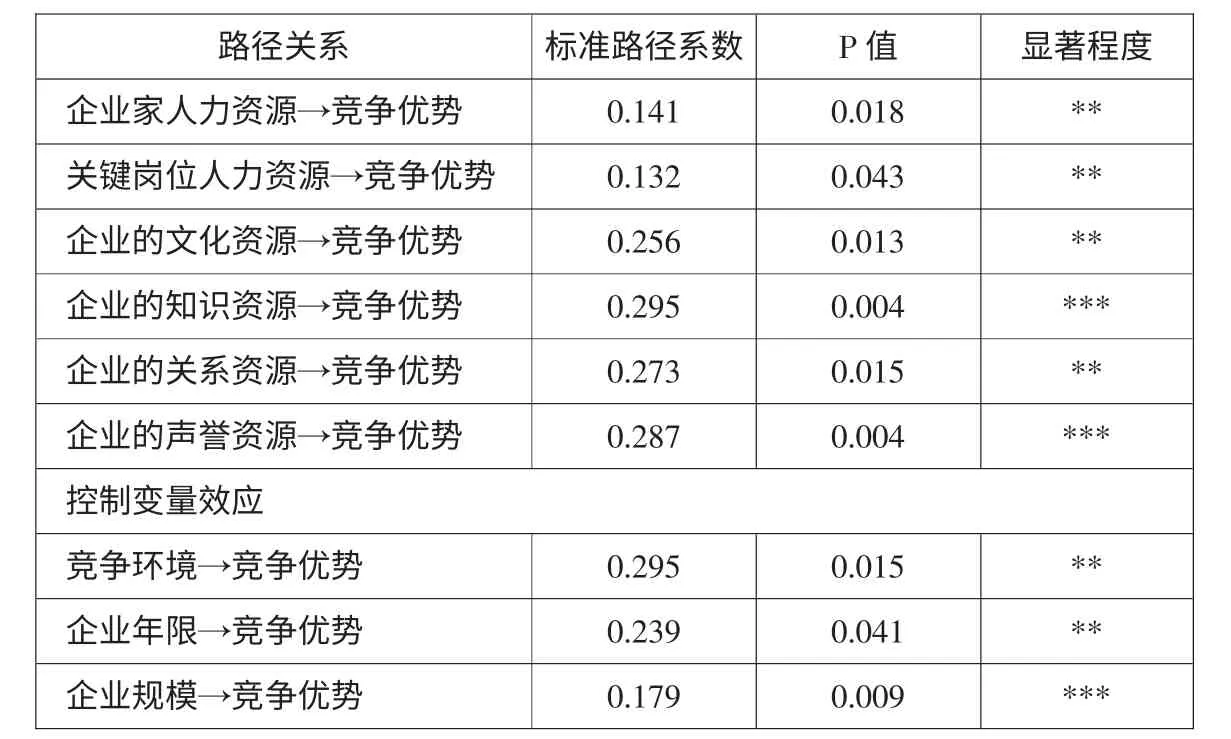

由表1 的擬合結果可知,卡方值(χ2)和自由度(df)的比值為2.016,近似誤差均方根RMSEA 為0.071,其值小于0.08,滿足條件。GFI 和AGFI 指標同樣因為樣本的原因略小于0.9,但仍然在可接受的范圍內。TLI、CFI 和NFI 判別指標達到了大于0.9 的要求。這幾個指標是不受樣本容量影響的。總的來說,該模型擬合程度較好,可以接受。

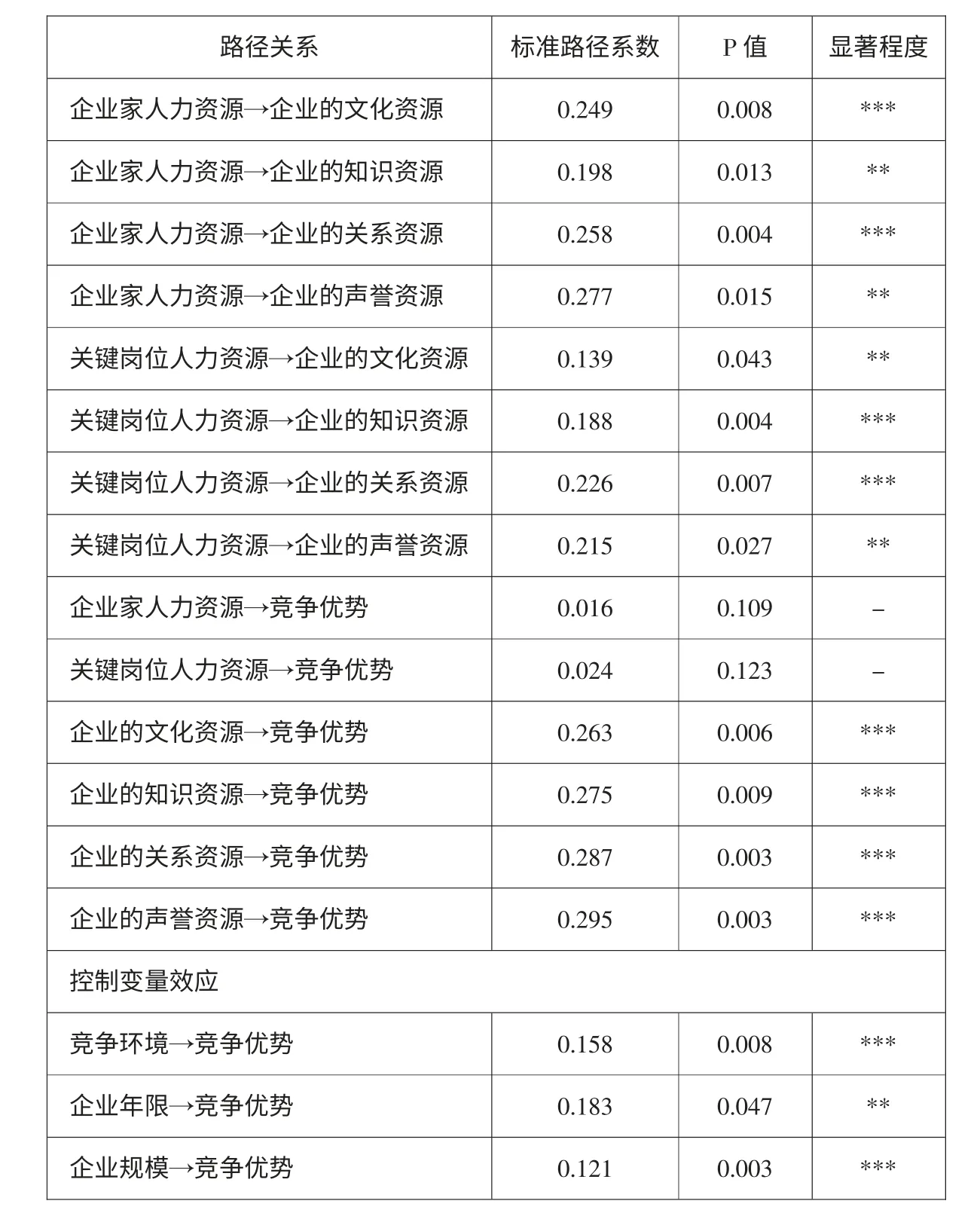

由表2 所示結果可以看到,結構方程模型中的自變量與因變量之間都存在顯著或比較顯著的正相關關系,控制變量的效應也是比較顯著的。

2. 結構方程模型Ⅱ

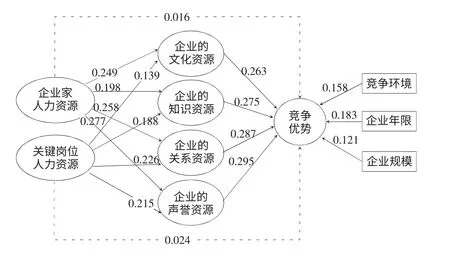

基于理論研究總結出的間接邏輯模型,以及由此提出的第7 項到第14 項假設,考慮到企業人力資源與組織擁有的無形資源之間可能存在的聯系,本研究將組織擁有的無形資源作為中介效應,來分析企業人力資源對組織擁有的無形資源的影響,以及人力資源通過組織擁有的無形資源對企業競爭優勢間接地產生影響的效果。構建結構方程模型Ⅱ(見圖3),相關擬合指標見表3。

由表3 的擬合結果可知,卡方值和自由度的比值為1.978,近似誤差均方根RMSEA 為0.065,其值小于0.08,滿足條件。GFI 和AGFI 指標同樣因為樣本的原因略小于0.9 的要求,但仍然在可接受的范圍內。TLI、CFI 和NFI 判別指標達到了大于0.9的要求。這幾個指標是不受樣本容量影響的。總體來說,該模型擬合程度較好,可以接受。

由表4 所示的結果可以看到,結構方程模型中的自變量與因變量之間都存在顯著或者比較顯著的正相關關系,控制變量的效應也是比較顯著的。

六、結果討論與管理啟示

基于以上結構方程模型的分析結果以及本文提出的邏輯模型和14 項假設,對實證研究的擬合情況展開下面的討論。

表1 結構方程模型擬合評價指標

表2 結構模型的回歸結果

圖3 人力資源、組織資源與競爭優勢的結構方程模型

表3 結構方程模型擬合評價指標

表4 結構模型的回歸結果

1. 結構方程模型Ⅰ的研究結果討論

結構方程模型Ⅰ的研究結果表明,企業組織內部的企業家人力資源、關鍵崗位人力資源以及企業組織擁有的文化類資源、知識類資源、關系類資源、聲譽類資源等無形資源,與企業的競爭優勢之間均存在顯著的正相關關系,本文建立的H1~H6 假設得到了實證研究的支持。同時,實證研究還發現,組織擁有的文化類資源、知識類資源、關系類資源、聲譽類資源對企業競爭優勢的影響比關鍵人力資源的影響更為顯著。

2. 結構方程模型Ⅱ的研究結果討論

結構方程模型Ⅱ的研究結果表明,企業組織內部的企業家人力資源和關鍵崗位人力資源與組織擁有的文化類資源、知識類資源、關系類資源、聲譽類資源等無形資源之間存在明顯的正相關關系,H7~H14 假設得到了實證研究的支持。

模型Ⅱ引入組織所擁有無形資源的中介效應后,在模型Ⅰ中表現出來的人力資源對企業競爭優勢的影響就變得不顯著了,而組織擁有的文化類資源、知識類資源、關系類資源、聲譽類資源等無形資源對企業競爭優勢的影響變得更加顯著。這一結果表明,企業的關鍵人力資源主要通過對組織擁有的無形資源的直接影響來間接影響企業的競爭優勢。

3. 管理啟示

本文的研究表明,企業內部的無形資源由個人擁有的無形資源和組織擁有的無形資源兩大類構成,這些由員工個人和企業組織擁有的無形資源是比有形資源更具戰略特征和戰略價值的資源。如何更好地建設和管理企業內部的無形資源,是關系企業競爭優勢獲得與保持的重要戰略問題。

在企業人力資源建設管理方面,最重要的就是要打造學習型組織,尤其是在戰略環境快速轉換的今天,只有真正的學習型組織才能適應戰略動態性變化的需要,從而決定了企業能夠不斷地在戰略環境變化中獲取并保持競爭優勢。

在組織無形資源建設管理方面,創造更多的機會,鼓勵掌握關鍵知識或技術的員工與其他員工之間進行交流,如推廣師帶徒活動,及時將擁有豐富專業知識和技術的人員確立為技術帶頭人,經常舉辦內部經驗技術討論和交流會,及時組織高水平專業技術人員整理并編寫技術工藝與經營管理類標準及規范,經常組織對標準和規范的學習,將員工個人的發明和專利等以職務發明的形式由企業申請法律保護等,都可以促進知識類無形資源由個人向組織的轉移。將思想觀念先進的員工樹立為榜樣,并在企業內部組織榜樣學習活動,將思想觀念先進的員工及時提拔到管理或領導崗位以加大其影響范圍,定期組織一些關于個人與企業發展關系的討論會,讓員工特別是關鍵崗位員工參與企業文化建設活動等,都可以促進觀念文化類無形資源由個人向組織的轉移。將企業中擁有豐富或特殊關系資源的員工安排到相應的工作崗位上,制定政策鼓勵員工運用自己的關系資源為企業創造價值,定期以企業的名義答謝員工通過個人努力建立起來的外部關系,及時將擁有較好聲譽資源的員工以及企業的事跡向外宣傳等,都可以促進關系類無形資源和聲譽類無形資源由個人向組織的轉移。

[1]金建國.企業無形資源的相關問題探析[J].中國軟科學,2001(8):79-82.

[2]王晨,茅寧.以無形資產為核心的價值創造系統[J].科學學研究,2004,22(4):405-410.

[3]李志,郎福臣,張光富.對我國“企業家能力”研究文獻的內容分析[J].重慶大學學報(社會科學版),2003(3):116-118.

[4]王新偉,王振洪.浙江民營企業人力資源現狀及開發方式研究[J].紹興文理學院學報,2004(8):82-85.

[5]郭斌.企業異質性、技術因素與競爭優勢:對企業競爭優勢理論的一個評述[J].自然辯證法通訊,2002(2):55-61.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

趣味(語文)(2020年3期)2020-07-27 01:42:46

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

數學物理學報(2020年2期)2020-06-02 11:29:24

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

資源再生(2017年3期)2017-06-01 12:20:59

作文與考試·初中版(2017年12期)2017-04-19 20:26:27

光學精密工程(2016年6期)2016-11-07 09:07:19