中美影子銀行體系比較研究

2013-12-26 02:05:20潘靜

對外經貿 2013年10期

潘靜

(西南財經大學法學院,四川成都 610074)

【金融市場】

中美影子銀行體系比較研究

潘靜

(西南財經大學法學院,四川成都 610074)

影子銀行體系是國際金融領域新興的概念,是促發美國次貸危機的重要推手,因此成為金融界關注的焦點,但是由于金融市場發展程度不同,各國影子銀行體系存在明顯差異。為了更加深入認識中國影子銀行體系,從生成原因、運行機制、融資渠道、風險及杠桿率方面,將中國和美國影子銀行體系的差異進行了比較研究,以便采取有效的金融監管策略和措施。

影子銀行體系;中美差異性;比較研究

一、引言

2010年7月,美國紐約聯邦儲備銀行發布的名為《影子銀行》的報告,將“影子銀行”界定為:從事期限、信用和流動性轉換,但不能獲得中央銀行提供的流動性擔保或是公共部門提供信貸擔保的金融中介。[1]中美影子銀行體系存在諸多差異,如生成原因、運行模式、融資渠道、風險和杠桿率等方面各具特點,本文將以美國影子銀行體系為參照,從以上四方面對比研究中國影子銀行體系。

二、中美影子銀行體系的生成原因比較

美國影子銀行體系出現的一個重要原因是金融監管當局盲目樂觀。在金融危機爆發之前,影子銀行體系已經在金融系統中迅速蔓延,美國影子銀行體系的資產規模已超過傳統銀行體系。[2]金融業人士對于影子銀行的迅速擴張一直抱以樂觀的態度,甚至在危機爆發前夕,政策制定者、中央銀行職員、市場參與者和學者都認為貨幣市場基金(MMF)對金融穩定具有顯著的積極作用。[3]一面是美國金融業對影子銀行寬松、樂觀的市場環境,另一面是《巴塞爾協議》對商業銀行8%資本充足率的要求,商業銀行為了繞過最低監管資本要求的限制,降低經營成本,在金融領域研發了一系列金融創新產品,促使商業銀行躋身于影子銀行,加快了影子銀行體系的發展。[4]促成美國影子銀行體系迅速擴張的另一重要原因是監管缺位。金融危機前,監管當局對于影子銀行的監管過于寬松,如影子銀行的證券化不但未受到資本準備金的要求,而且通過打包的資產其信用評級比政府債券的信用評級還高,證券化產品打包出售后還可以轉移信用風險。在多重原因的誘使下,美國的影子銀行體系迅速擴張。

與危機前美國的金融寬松政策相異,中國的影子銀行體系的出現是宏觀金融政策緊縮的結果。中國的影子銀行體系是由于金融市場的發展水平落后以及制度障礙,由于金融生態環境的不完善,而“倒逼出來”的,影子銀行體系解決的主要是傳統的信貸問題;美國的影子銀行體系則是金融創新發展的產物,雖然也有進行監管套利的動機,但不是主要因素。如金融衍生品的形成主要起因是分散風險,既在時間跨度上分散風險,也在產品結構上分散風險,還在參與主體之間分散風險。而中國則不然,商業銀行依然具有壟斷地位或至少是主導地位,信貸渠道有限,政府干預存在,“正常的資本需求(符合市場正常發展)可能需要非正常的方式才能夠得到滿足,而非正常的資金需求(政府主導的信貸,可能并不符合市場發展)卻可能通過正常的融資渠道得到滿足。”資金供需矛盾催生了各類借道理財和所謂“創新”的“影子銀行”活動,以及種種監管套利的行為。[5]這才是中國式影子銀行產生的基礎,與美國影子銀行體系有著本質的區別。

中國的“影子銀行體系”雖然具有不透明性,未被監管觸及,高杠桿性,表外性,信用創造或信貸膨脹效應等廣義影子銀行的一般特點,[6]但中國影子銀行的成因和背景有其特殊性。中國的影子銀行體系形成,雖有提高資金流動性之目的,但更多可能是因為金融市場本身發展不完善,甚至是畸形發展,導致資金流動渠道僵化,市場實質存在脫節情況,資金冗余與資金需求之間受限于傳統渠道,不能有效互惠。即金融市場的發展不完善、封閉不開放的特點才是中國影子銀行體系形成的根本原因,而國外的影子銀行體系則更多是為了將風險細化分割,以多樣化的金融產品結構滿足差異化的金融服務需求。

三、中美影子銀行體系的運行機制比較

美國影子銀行體系以證券化為核心,整個影子銀行作為一個整體而存在。影子銀行體系通過證券化連接起完整的信用鏈條,影子銀行體系可以被看做是一個“在眾多專業的非銀行金融機構中重新分配商業銀行體系三大功能的系統”。[7]系統中的每一個影子銀行部門都發揮著某一個銀行中介的功能,這種由眾多影子銀行組成的“鏈式”(daisy-chain)信用中介系統的發展不僅是各類金融機構監管套利的結果,也是自20世紀80年代以來美國金融體系的演進以及對風險管理、規模經濟以及專業化分工的必然要求。此外,美國金融市場在全球金融市場中的特殊地位決定了其影子銀行體系也是全球化的。一方面,以德國的州銀行(Landesbanks)為代表的許多歐洲國家的商業銀行購買并持有美國AAA級以上的資產支持證券和有擔保的債權憑證,從而成為美國影子銀行體系的“存款人”之一;另一方面,一些歐洲商業銀行還通過出售信用賣空期權(credit put option)合約的方式成為美國“外部”影子銀行體系中的私營信用風險承載方,從而參與美國影子銀行體系的信用轉換。

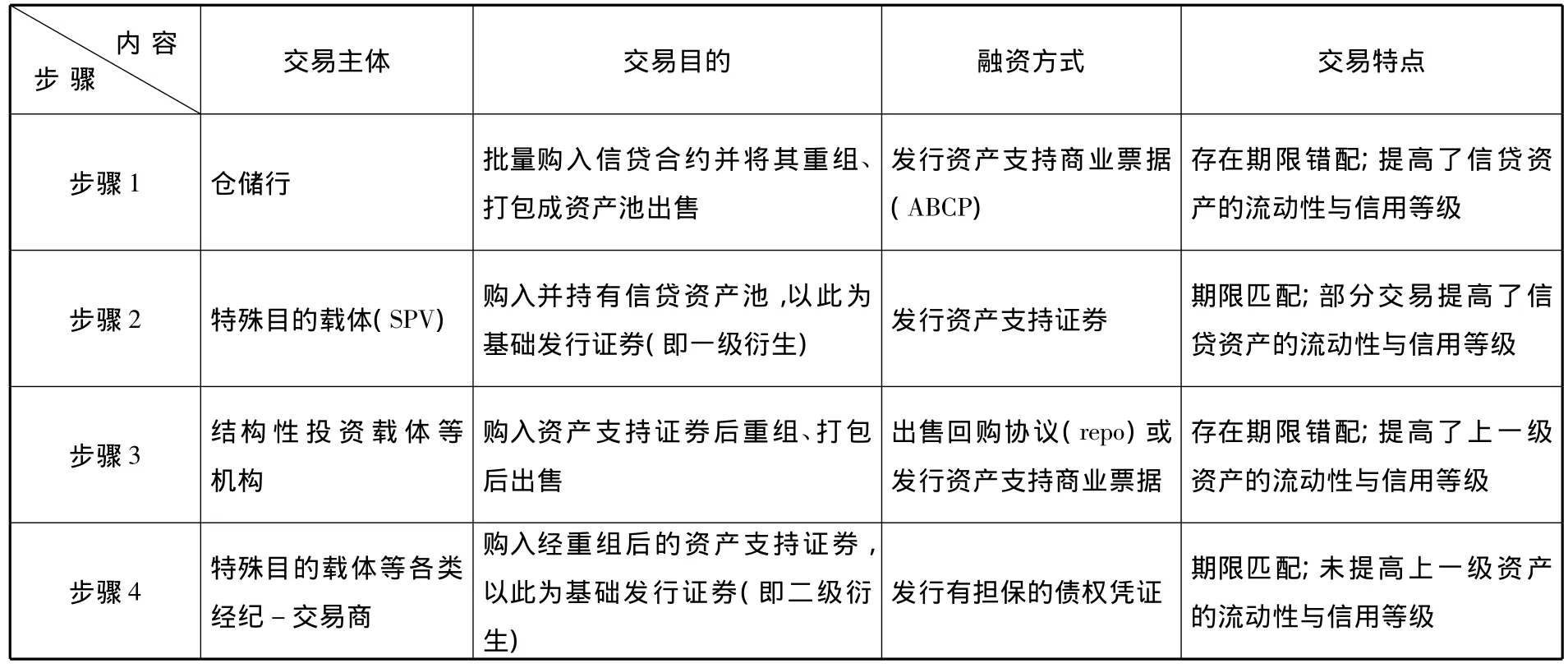

美國影子銀行體系的信貸中介過程比傳統的商業銀行體系更復雜,也更趨專業化。美國影子銀行體系的不同子體系以及同一子體系下的不同機構之間,信貸中介程序和復雜程度都不盡相同。一般來說,原生信貸資產的信用等級越低、周期越長,那么其信貸中介程序就越復雜,可以歸納為如下基本步驟:

根據Pozsar等的研究成果整理

中國金融市場發育尚不成熟,證券化發展階段相對滯后,中國影子銀行在整個金融業中更多充當補充性角色。作為融資型金融機構,中國影子銀行未形成一個整體的信用鏈條,各類影子銀行之間具有獨立性,總體上呈現一種較為松散的狀態,并沒有一個體系能夠囊括國內現有的影子銀行運行機制。[8]其中,表外理財產品通過發行權益份額進行融資,如銀信理財產品一般具有兩種模式發行權益進行融資:一種是信托貸款類銀信合作,即由銀行與信托公司聯合推出信托貸款理財項目作為權益,再通過銀行渠道銷售給金融投資者以完成融資;一種是信貸資產轉讓類銀信合作,即通過信托公司的平臺,將銀行未到期的信貸資產轉化為理財產品作為權益,銷售給金融投資者實現融資。小額貸款公司、擔保公司、金融租賃公司、典當行等通過權益和負債兩個渠道進行融資,這類金融實體一般具有一定的自有資金,并通過銀行信貸融入部分資金,然后為資金需求方提供融資服務。可見,中國影子銀行實體并不像美歐影子銀行一樣成鏈式運行,中國影子銀行實體還處在獨立運行階段。

四、中美影子銀行體系的融資渠道比較

美國影子銀行通過貨幣市場基金、養老金、保險公司等機構實施批發性融資,影子銀行體系嚴重依賴非銀行間批發融資市場(non-interbank wholesale funding market)。批發性融資是指金融機構通過發行貨幣市場工具以及中長期債務工具而進行的資金融通方式。影子銀行不像傳統商業銀行一樣向社會公眾吸收存款,而是向貨幣市場投資者發行商業票據、ABCP等貨幣市場工具、向養老金、證券公司、保險公司等中長期投資者發行票據和債券或者進行回購交易以獲得融資。批發性融資的資金需求方一般為機構借款人、金融借款人和非金融借款人,他們往往有資金缺口需要資金補缺。其中,機構借款人包括房利美、房地美等影子銀行,其融資工具有貼現票據、參考票據、基準票據等;金融借款人包括經濟交易商和貨幣中心銀行等影子銀行,其以商業票據發行或回購交易融資。批發性融資的資金供給方為貨幣市場共同資金、養老金、資產支持商業票據、固定收益共同基金、短期資金批發市場等。批發性融資的資金供給方通過購買影子銀行的負債而成為影子銀行的“儲戶”。[9]可見,資金供給方是影子銀行體系運行的生命線,為影子銀行信用創造的每一個過程提供資金。據統計,在金融危機爆發前夕,美國資金供給方為影子銀行提供資金達7萬億美元,資金規模已超過了同期銀行存款0.8萬億美元。

中國影子銀行采取與商業銀行類似的零售性的融資方式,主要以向企業或個人募集資金的方式融資,且部分影子銀行的資金來源直接通過銀行渠道。如委托貸款、銀信合作理財、同業代付、銀銀資產互換等產品,其內生于銀行體系,以銀行為中介,資金來源也是通過銀行渠道。從2006年起,銀行體系內非貸款融資迅速增長,到2010年銀行體系內新增非貸款融資規模達3.6萬億元,占貸款融資規模的一半。[10]可見,中國影子銀行在銀行系統內得到了迅猛發展。

五、中美影子銀行體系的風險及杠桿率對比

影子銀行的業務鏈比普通商業銀行更為復雜,商業銀行的傳統信貸業務一般是在銀行內部完成,而影子銀行是通過多家不同類型的金融機構,采用復雜的業務流程來進行信用中介活動。Pozser,Zoltan,Tobias,Adam,Hayley對美國影子銀行的業務流程進行了細致研究,發現其可以囊括七個步驟:1.發起貸款;2.貸款的倉儲;3.發行資產支持證券(ABS);4.資產支持證券的倉儲;5.發行ABS債務擔保憑證(CDO);6.ABS的中介業務;7.批發型融資。商業銀行、金融公司、房利美、房地美等政府間接擔保企業、經紀交易商、經紀交易商發起的特殊目的載體(SPV)、結構性投資工具(SIV)、證券套利管道、對沖基金、養老金及保險公司、直接投資者等不同類型的金融機構主體或非金融機構都會參與到業務流程中。建立在如上業務流程基礎上的影子銀行體系是一個由性質不同的各類金融機構所組成的復雜的“鏈式”信用中介系統。盡管這一系統能夠逐層分散交易風險,但其缺陷在于一旦“鏈式”系統中的某一環節出現問題,則可能導致整個系統的崩潰。金融機構的個體交易風險可能誘發系統性風險。[11]單個影子銀行的倒閉也會像DD模型(戴蒙德-迪布維格銀行擠兌模型)描述的銀行破產一樣,發生多米諾骨牌效應。由于債務資金的不穩定支持引發“債務—通縮—破產”的金融系統性風險。影子銀行體系最根本的問題就在于其抗波動和抗風險的能力較弱,一旦出現大面積資金鏈斷裂,其結果將變得更具有蔓延性和恐慌性,并很容易打擊實體經濟。”[12]但是也有一種聲音表示影子銀行體系并不必然產生系統性風險,過去30余年的運行及其給美國金融體系帶來的高效率、豐厚收益說明其風險是可控的。從另一個角度來看,影子銀行體系一直都是金融技術、制度創新的產物,甚至可以說,影子銀行體系就是金融創新自身,而沒有金融創新就沒有金融發展,多層次的金融市場是提高金融效率的關鍵。

而中國影子銀行目前還沒有系統性風險,但對于影子銀行體系風險外部性應當謹慎看待。中國目前的影子銀行體系具有很強的中國特色,是與緊縮性宏觀政策調控措施相聯系的,并且整體規模還比較小,資產價格的下跌可能并不會導致資產負債表的惡化和資產被迫拋售的惡性循環。而且目前商業銀行內部具有影子銀行特質的業務,如表外經營、銀信合作及其他一些金融創新業務,都是不承諾回報的,損失直接由客戶承擔,風險和恐慌的傳遞性不高,銀行體系的風險并不高。出現這種情況可能與中國銀行或其他金融機構的壟斷地位有關。此外,中國影子銀行體系是在傳統金融秩序的狹縫中生出和發展的,涉及面窄,參與主體沒有“美式”那么廣泛,具有地域性,如小額貸款公司、擔保公司、典當行等,其資金供給方和需求方往往限制在一定的范圍內;具有保守性,如銀行理財產品盡管種類繁多,但真實創新比較少,尤其需要注意的是我國金融產品普遍存在杠桿率低或者無杠桿問題。這些因素導致中國影子銀行體系的影響力不強。最主要的影響可能是干擾了傳統金融秩序,挑戰了部分金融機構的壟斷地位,干擾了國家的貨幣政策。

[1]Zoltan Pozsar、Tobias Adrian、Adam Ashcraft、Hayley Boesky:Shadow Banking.Federal Reserve Bank of New York Staff Reports.no.458 2010-01-10.

[2]Bengtsson E.Shadow Banking and Financial Stability:European Money Market Funds in the Global Financial Crisis[EB/OL].http://ssrn.corn/abstract=1772746,2011-02-28.

[3]Kohn D.Money Markets and Financial Stability[EB/OL] .hRp://www.federalreserve.gov/newsevents/ speech/kohn2008—0529a.hun.2008-05-29.

[4]辛喬利.影子銀行[M].北京:中國經濟出版社,2010:67-68.

[5]劉明康.銀監會規范銀信合作中的影子銀行業務[N].金融時報,2011-01-21.

[6]王曉雅.次貸危機背景下影子銀行體系特性及發展研究[J].生產力研究,2010(11).

[7]同1.

[8]郭永強.影子銀行體系的內涵及外延[J].金融發展評論,2012(8).

[9]劉俊山.美國的影子銀行系統[J].中國貨幣市場,2011(7).

[10]蔡真.中國影子銀行:特征、模式與監管[J].銀行家,2012(11).

[11]王達.論美國影子銀行體系的發展、運作、影響及監管[J].國際金融研究,2012(1).

[12]劉利剛.加強監管防范影子銀行風險傳遞[N].金融時報,2011-10-31.

F83

A

2095-3283(2013)10-0099-03

潘靜(1982-),女,河北衡水人,博士,研究方向:經濟法、金融法。

西南財經大學課題“影子銀行的監管邊界與路徑選擇研究”。

(責任編輯:梁宏偉)

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國工程咨詢(2016年10期)2016-01-31 03:12:10