分期付款方式取得固定資產的財稅處理

2013-12-28 09:37:46藍泗方

稅收征納 2013年8期

藍泗方

在實際工作中,企業固定資產的取得方式通常有:投資者投入、外購、自行建造以及資產重組、非貨幣性資產交換、融資租賃等。由于固定資產取得方式的多樣性,導致其成本的構成及計量確定方法也不盡相同。固定資產成本的計量方法有歷史成本、公允價值、重置成本、可變現凈值和現值等,在一般的情況下,企業是采用歷史成本進行計量。如果企業采用歷史成本以外的其他方法進行計量的,應當確保其金額能夠取得并可靠計量。

對于外購固定資產,企業通常是按照歷史成本進行初始計量的,其成本主要包含購買價款、運雜費、安裝調試費以及相關稅費等。但是,如果企業是通過分期付款方式買入該項資產的,會計處理與稅務處理上就存在差異。

一、企業會計準則的相關規定

根據《企業會計準則第4號——固定資產》(以下簡稱《固定資產準則》)的相關規定,采用分期付款方式購買的固定資產(合同中規定的付款期限比較長),超過了正常信用條件,該項購貨(合同)實質上具有融資性質,此時固定資產的初始成本,就不能以各期所支付的價款之和來確定,需要對各期所支付的價款,選擇適當的折現率對其進行折現后的金額之和作為初始計量。但是在現實中由于折現率(現值)的確定比較復雜并且存在許多不確定性因素,《固定資產準則》中并沒有明確該如何確定。

因此,筆者以為,購貨企業在詢價過程中,可以向銷貨方了解正常信用銷售或采用現銷(即一次性付款)時商品的定價(清單)情況,并以此作為其將來確定未確認融資費用的依據,這樣所確定的未確認融資費用,更加能夠客觀地反映經濟業務的實質,會計人員也更具有可操作性,不會出現隨意確定折現率,人為操縱利潤的現象。

企業在購入固定資產時,按詢價時取得的正常信用銷售或現銷商品的定價(清單),借記“固定資產”或“在建工程”等科目,按應支付的金額,貸記“長期應付款”科目,按其差額,借記“未確認融資費用”科目。此外,該項資產在達到預定可使用狀態之前,對符合《企業會計準則第17號——借款費用》(以下簡稱《借款費用準則》)中規定的資本化條件的,應將上述未確認融資費用分期通過“在建工程”計入固定資產成本,之后如有剩余,應將余下部分在信用期內確認為“財務費用”,計入當期損益。

二、稅法的相關規定

《企業所得稅法》規定:外購的固定資產,以購買價款和支付的相關稅費以及直接歸屬于使該資產達到預定用途發生的其他支出為計稅基礎。因此,所得稅法中不區分購貨企業延期付款是否具有融資性質,也不存在在信用期內利息攤銷問題。在申報納稅時,對稅法規定和會計制度規定存在差異的要按稅法規定進行納稅調整。

根據企業會計準則的相關規定,分期付款方式購買的固定資產具有融資性質,在會計處理上將合同價款分為超正常信用的融資費用和該項資產的現銷價格兩部份,那么銷貨方發票要如何開具?是以分期付款合同中約定價格開具,還是以貨物現銷(差額作為融資費用)時的價格開具?

銷貨企業按照會計準則規定將合同價款根據業務實質分解為利息收入(購貨方融資費用)和貨物正常銷售價款,利息收入本應按金融類繳納營業稅,但依照《增值稅暫行條例實施細則》第五條的規定:“一項銷售行為如果既涉及貨物又涉及非應稅勞務,為混合銷售行為。從事貨物的生產、批發或零售的企業、企業性單位及個體經營者的混合銷售行為,視為銷售貨物,應當征收增值稅;其他單位和個人的混合銷售行為,視為銷售非應稅勞務,不征收增值稅”。因而,銷貨企業分期收款方式銷售商品屬于特殊的混合銷售行為,無論會計處理上如何規定,合同價全部是銷貨方銷售貨物實現的收入,應以合同價開具銷售發票。

圖片新聞湖北省丹江口市國稅局為了更好的服務新辦企業和在建項目,成立服務專班,按照施工進度,定期開展送政策、送信息、送服務等涉稅服務。圖為該局服務專班人員為籌建期的電動車企業贈送稅收政策。

(圖/文:向斌 許志高)

三、會計與稅務處理差異

為了討論企業以分期付款方式取得固定資產的情形,現通過舉例對會計與稅務處理差異進行說明:

[例]2010年1月1日甲公司與乙公司簽訂一份設備購銷合同,甲公司擬向乙公司購買兩臺特大型設備(假設該設備需要安裝),合同總價為58500000元(含增值稅)。雙方合同約定,設備運抵甲公司時,甲公司需先支付增值稅款8500000元,剩余款項甲公司采用分期付款方式進行支付,付款期限為5年,并從2010年至2014年每半年支付貨款5000000元,每年的付款日期分別為當年6月30日和12月31日。2010年1月1日設備如期運抵甲公司并開始安裝,2010年12月31日設備達到預定可使用狀態,發生安裝費合計為1000000元,并通過銀行轉帳支付。甲公司在向乙公司詢價過程中了解到該設備現銷價款為43000000元(不考慮增值稅)。假設甲、乙公司均為增值稅一般納稅人,該設備預計使用5年,采用直線法計提折舊,預計凈殘值為335082.08元。假設無其他調整項目。

(一)會計處理

甲公司各年賬務處理如下:

1.計算購買價款中包含未確認融資費用:

50000000-43000000=7000000(元)

2010年1月1日甲公司的賬務處理如下:

借:在建工程——××設備 43000000

未確認融資費用 7000000

應交稅費—增值稅—進項說 8500000

貸:長期應付款——乙公司 50000000

銀行存款 8500000

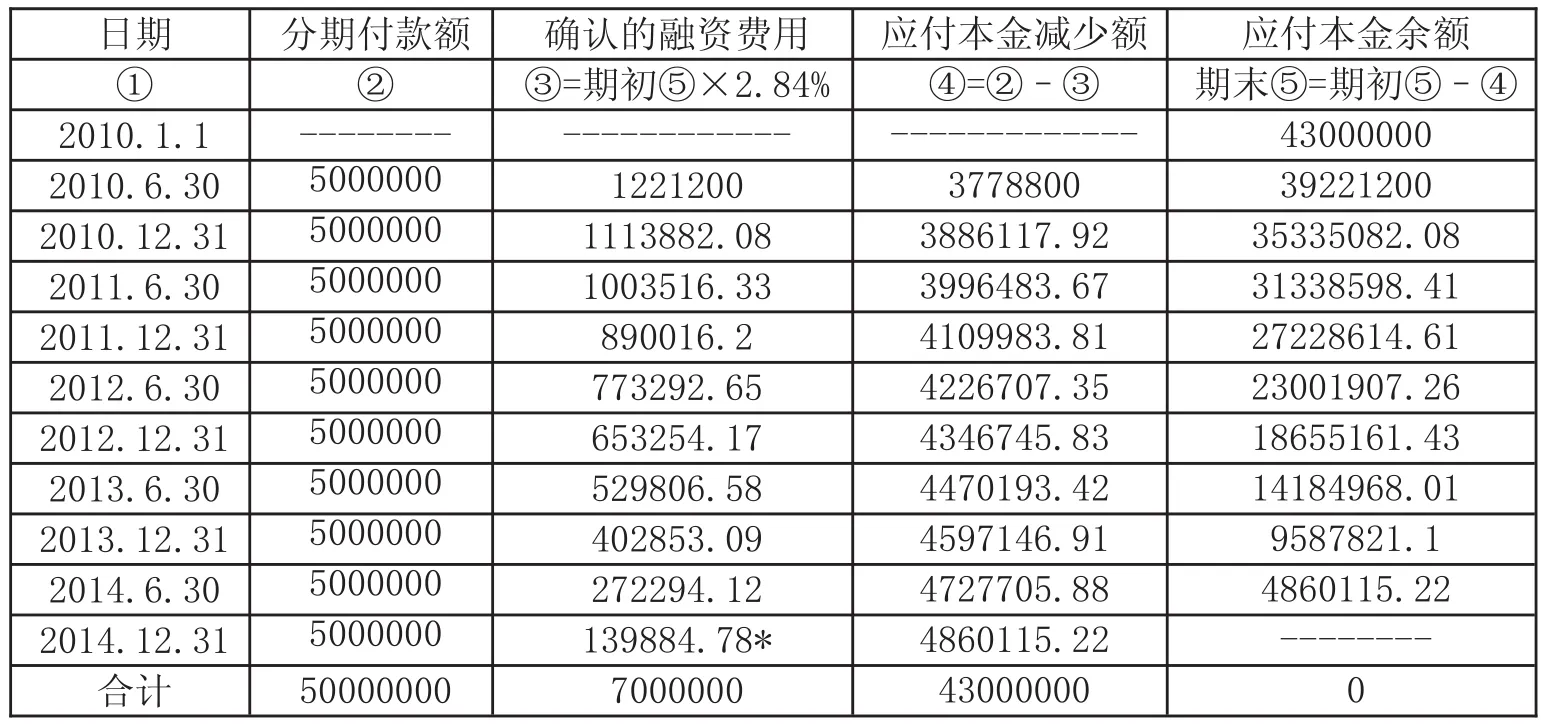

2.確定信用期間未確認融資費用的分攤額:

假設各期所支付的價款的現值等于設備現銷價款的折現率為r,則可列出如下等式:

5000000×(1+r)-1+5000000×(1+r)-2+……+5000000×(1+r)-10=43000000(元)。

采用內插值法可求得6個月的折現率r=2.84%。

按實際利率法(r=2.84%)來計算信用期內未確認融資費用的分攤額,如表所示。

*尾數調整:139884.78元(5000000.00-4860115.22),4860115.22元為最后一期應付本金余額。

3.2010年1月1日至12月31日該設備處于安裝期,根據《借款費用準則》相關規定,未確認融資費用的分攤額符合資本化條件,應計入固定資產成本。

2010年6月30日甲公司應做如下賬務處理:借:在建工程——××設備 1221200

貸:未確認融資費用 1221200

借:長期應付款——乙公司 5000000

貸:銀行存款 5000000

2010年12月31日甲公司應做如下賬務處理:

借:在建工程——××設備 1113882.08

貸:未確認融資費用 1113882.08

借:長期應付款——乙公司 5000000

貸:銀行存款 5000000

借:在建工程——××設備 1000000

日期①2010.1.1 2010.6.30 2010.12.31 2011.6.30 2011.12.31 2012.6.30 2012.12.31 2013.6.30 2013.12.31 2014.6.30 2014.12.31合計分期付款額②--------5000000 5000000 5000000 5000000 5000000 5000000 5000000 5000000 5000000 5000000 50000000確認的融資費用③=期初⑤×2.84%------------1221200 1113882.08 1003516.33 890016.2 773292.65 653254.17 529806.58 402853.09 272294.12 139884.78*7000000應付本金減少額④=②–③-------------3778800 3886117.92 3996483.67 4109983.81 4226707.35 4346745.83 4470193.42 4597146.91 4727705.88 4860115.22 43000000應付本金余額期末⑤=期初⑤–④43000000 39221200 35335082.08 31338598.41 27228614.61 23001907.26 18655161.43 14184968.01 9587821.1 4860115.22--------0

貸:銀行存款等 1000000 2010年12月31日設備達到預定可使用狀態做如下賬務處理:

固定資產的成本=43000000+1221200+1113882.08+1000000=46335082.08(元)

借:固定資產——××設備 46335082.08

貸:在建工程——××設備 46335082.08

4.從2011年1月1日開始由于該設備已經達到預定可使用狀態,未確認融資費用的分攤額不再符合資本化條件,應計入當期損益(即財務費用)。

2011年6月30日甲公司的賬務處理如下:

借:財務費用 1003516.33

貸:未確認融資費用 1003516.33

借:長期應付款——乙公司 5000000

貸:銀行存款 5000000

5.2011年12月31日至2014年12月31日各期的賬務處理與2011年6月30日相同,此處略。

計算固定資產年折舊額=(46335082.08-335082.08)÷5=9200000(元)。

2011年開始至2015年各年計提折舊賬務處理如下:

借:制造費用 9200000

貸:未確認融資費用 9200000

(二)納稅調整

稅法允許扣除的年折舊額=(50000000+1000000-335082.08)÷5=10132983.58(元)。

甲公司分期付款方式購買的固定資產會計處理與稅務處理存在的差異以及納稅調整方法為:

2011年12月31日,計入制造費用的會計折舊為9200000,稅法允許扣除折舊應調為10132983.58元,未確認融資費用攤銷1893532.53元(1003516.33+890016.20)。納稅調整方法:納稅調減少計提的折舊932983.58元(10132983.58-9200000),未確認融資費用攤銷計入財務費用的金額為1893532.53元,而稅法沒有此概念,因此不允許在稅前扣除,需要納稅調增1893532.53元,因此,全年需要納稅調增960548.95元(1893532.53-932983.58)。

2012年12月31日,計入制造費用的會計折舊為9200000,稅法允許扣除折舊應調為10132983.58元,未確認融資費用攤銷1426546.82元(773292.65+653254.17)。納稅調整方法:納稅調減少計提的折舊932983.58元(10132983.58-9200000),未確認融資費用攤銷計入財務費用的金額為1426546.82元,而稅法沒有此概念,因此不允許在稅前扣除,需要納稅調增1426546.82元,因此,全年需要納稅調增493563.24元(1426546.82-932983.58)。

2013年12月31日,計入制造費用的會計折舊為9200000,稅法允許扣除折舊應調為10132983.58元,未確認融資費用攤銷932659.67元(529806.58+402853.09)。納稅調整方法:納稅調減少計提的折舊932983.58元(10132983.58-9200000),未確認融資費用攤銷計入財務費用的金額為932659.67元,而稅法沒有此概念,因此不允許在稅前扣除,需要納稅調增932659.67元,因此,全年需要納稅調減323.91元(932659.67-932983.58)。

2014年12月31日,計入制造費用的會計折舊為9200000,稅法允許扣除折舊應調為10132983.58元,未確認融資費用攤銷412178.9元(272294.12+139884.78)。納稅調整方法:納稅調減少計提的折舊932983.58元(10132983.58-9200000),未確認融資費用攤銷計入財務費用的金額為412178.9元,而稅法沒有此概念,因此不允許在稅前扣除,需要納稅調增412178.9元,因此,全年需要納稅調減520804.68元(412178.9-932983.58)。

2015年12月31日,計入制造費用的會計折舊為9200000,稅法允許扣除折舊應調為10132983.60元(50664917.92-10132983.58×4),未確認融資費用攤銷0元。納稅調整方法:納稅調減少計提的折舊932983.60元(10132983.60-9200000),因此,全年需要納稅調減932983.60元。

以上各年合計需要納稅調增額為0(960548.95+493563.24-323.91-520804.68-932983.60)。可見,會計與稅務處理的差異,只是信用期及信用期后設備剩余預計使用年限內各年度的會計利潤與應納稅所得額之間的差異,該差異是可抵扣暫時性差異,從整個設備預計使用年限內的影響總額來看,這個差異為0。

圖片新聞8月1日,武漢市江漢區國稅局在黨的群眾路線教育實踐活動中,邀請11家企業及納稅人進行座談,納稅人代表就辦稅過程中遇到的具體問題,提出了意見與建議。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

中國特種設備安全(2022年6期)2022-09-20 02:52:28

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

電子制作(2018年11期)2018-08-04 03:26:08