行為人對非在自己控制下的公款是否具備挪用可能

2013-12-29 00:00:00王超

中國檢察官·經典案例 2013年12期

一、基本案情

劉某是一家國有獨資銀行的信貸員,負責對申請貸款者的條件進行現場調查,并形成調查報告、提出授信建議。貸款審核崗根據信貸員的調查報告和授信建議對貸款申請者的資料進行復核,之后由審批崗審批,待審批通過后向由會計部門向申請者發放貸款。一日,劉某欲套出貸款后放高利貸,從中賺取利息差額。遂冒用張某身份填寫貸款申請資料并偽造了調查報告,因劉某長期從事信貸員工作,對審核過程十分熟悉,所以其偽造的申請資料獲得審批通過,如愿獲得銀行貸款200萬元。劉某拿到貸款后即用來放高利貸,并在貸款還款期內歸還借款。

二、分歧意見

第一種觀點認為,劉某構成騙取貸款罪。理由是,劉某雖身為國有銀行工作人員,但并沒有利用職務上的便利,因為他不具有主管、管理、經手公款的便利,也不存在對公款管理者的制約權,因而劉某的行為不屬于挪用公款的行為,而是騙取貸款的行為。

第二種觀點認為,劉某構成挪用公款罪。因為李某騙取貸款的過程中顯然利用了其信貸員的職務便利,這種職務便利雖不能被評價為主管、管理、經手公款的便利,但屬于“經營公款”的便利。

三、評析意見

(一)筆者同意劉某構成挪用公款罪,但不同意第二種觀點陳述的理由。筆者認為劉某構成挪用公款罪是基于以下三方面理由

一是從挪用公款罪罪狀的角度:劉某的行為完全符合本罪罪狀。首先,劉某在騙取貸款的過程中利用了職務上的便利。劉某做為國有獨資銀行的信貸員,負責對申請貸款者的資料和相關條件進行調查,他利用這項職務便利偽造相關資料和虛假的調查報告,并將其提交給了后續審批部門。其次,從案例中可以看出銀行的貸款審批流程有以下幾個步驟:信貸員考察——審核崗復核——審批崗同意——會計崗發放貸款。信貸員這一崗位是整個貸款審批流程的最基礎環節,并且是其他后續部門的必要環節。沒有信貸員的考察意見,就不會有審批部門的同意,更不會有貸款的發放。雖然劉某不具有主管、管理、經手公款的便利,但其考察行為是后面貸款發放行為的必要條件。也即沒有劉某利用職權的偽造行為,就不會有公款被挪用的結果。劉某利用職權的偽造行為與公款被挪用之間是條件關系。再次,劉某獲取公款的行為與利用主管、管理、經手型挪用公款行為的不同之處在于劉某的行為對公款的轉移具有或然性。即在主管、管理、經手型挪用公款行為中,公款本身在行為人的控制之下,只要行為人愿意,就可以實現公款的挪用。但在該案中,劉某實施了偽造行為后并不一定能實現騙取公款的目的,因為貸款是否被發放還必須經過后續的審核、審批等環節。但是,這種或然性不能成為否定劉某行為構成挪用公款罪的理由。因為只要肯定了劉某的行為與貸款被騙出之間具有因果關系就足以認定劉某構成挪用公款罪。最后,劉某是在國有公司中從事公務的人員,屬于刑法上的國家工作人員。因此,劉某的行為完全符合挪用公款罪的構成要件。

二是從劉某行為所侵害法益的角度:劉某的行為不僅侵害了公共財產權還侵害了國家工作人員職務行為的廉潔性。劉某是在國有公司中從事公務的人員,屬于刑法上的國家工作人員,其利用職務上的便利騙取公款的行為不僅侵犯了國有財產權,還侵犯了國家工作人員的職務廉潔性,騙取貸款罪顯然不能全面評價劉某行為的法益侵害性。除此之外,如果認為劉某不構成挪用公款罪,則明顯不利于對國有財產的保護。假若本例中劉某騙取的是99萬元,且在銀行還款期內歸還,如果認為劉某的行為不是挪用公款的行為,那么只能對其宣告無罪。因為根據司法解釋,此時劉某的行為尚未達到騙取貸款罪的立案標準。倘如此,無異于縱容了銀行工作人員騙取貸款的行為,因為他們遠比外部人士更了解貸款的審批流程。

三是從貪污罪與挪用公款罪的關系角度:兩罪的區別僅在于是否要求行為人具有非法占有的目的。一個行為若符合貪污罪的犯罪構成,則其必然不缺少挪用公款罪的犯罪構成(不考慮挪用公款罪的時間要求),即完成一個貪污行為必然同時完成了一個挪用公款的行為。貪污罪的構成要件可以完全覆蓋挪用公款罪的構成要件,兩罪的客觀方面沒有不同。兩罪的區別僅在于,貪污罪要求行為人必須具有非法占有的目的,而挪用公款罪沒有這樣的要求。倘若本案中劉某騙取貸款后攜款潛逃,顯然符合《刑法》第382條的規定,構成貪污罪。而本案中劉某歸還貸款,可見其對該筆貸款不具有非法占有的目的,因而構成挪用公款罪。所以僅從貪污罪與挪用公款罪關系的角度分析,也不可能得出劉某的行為構成騙取貸款罪的結論。

(二)本案的進一步延伸討論:行為人對非在自己控制下的公款具備挪用的可能

雖然該案可以通過上述的分析得出李某構成挪用公款罪的結論,但是我們有必要對案件做進一步的延伸討論。因為導致對本案定性產生分歧的最本質問題在于:行為人對非在自己控制下的公款是否具備挪用可能?

司法解釋沒有對挪用公款罪中的利用職務上的便利予以規定,但學者和實務界人士一般認為挪用公款罪中的利用職務上的便利是指利用了主管、管理、經手公款的便利條件。而且常見的挪用公款案件中,行為人也多利用了其主管、管理、經手、調撥、支配、使用公款的職務便利(其實調撥、支配、使用公款都可以歸入到主管、管理、經手這三類中)。從上述實踐常見的挪用公款的具體類型中不難看出,在管理公款和經手公款的職務便利中,公款都已經先期在行為人直接控制下。在主管型職務便利中,行為人雖然不直接控制公款,但卻具有支配公款的決定權,而且足以排除任何人對其支配公款的干涉。如單位一把手甲(主管型)要求會計乙(管理型)把單位公款借給他人經營公司。甲雖然不直接控制公款,但其對本單位的一切事物均有概括的管理權,所以其對公款的支配力要比乙對公款的支配力更強,公款實際完全在甲的支配和控制范圍內。因此,在常見的行為人利用主管、管理、經手公款的職務便利挪用公款的情形中,公款原本就已經處于行為人的控制之下。

但是,我們不能就此得出挪用公款行為的發生必須要求行為人先期的控制公款的結論。因為常見的挪用公款案件并不能代表挪用公款行為的所有類型。譬如,2003年《全國法院審理經濟犯罪案件工作座談會紀要》(下稱“《紀要》”)明確規定:國有單位領導利用職務上的便利,指令具有法人資格的下級單位將公款借給個人使用的,屬于挪用公款行為,構成犯罪的,應當以挪用公款罪定罪處罰。這意味著,第一,主管、管理、經手并沒有窮盡挪用公款罪中利用職務上便利的所有情形;第二,挪用公款罪的構成并不要求行為人先期地占有或控制了公款。

在主管、管理、經手型挪用公款中,因公款已先期在挪用人的控制之中,挪用人的職權影響力可直接作用于公款。此類情形下,挪用人對公款具有直接的支配力。而在《紀要》規定的指令型挪用公款行為中和本文開篇的案例中,挪用人都不具有對公款的直接支配力,而必須借助其他人的行為。指令型挪用公款行為中的國有單位領導是利用了其職權上對下級單位的某種制約關系而間接支配了公款;開篇案例中的劉某則是利用了其職權行為與后續審批行為之間的條件關系而間接支配了公款。上述幾種類型中,行為人之所以能挪用公款,本質上是因為他們都是公款管理體系中的一份子。挪用公款行為人所利用的職務上的便利從財務的角度講“是公共財產的所有人通過一定的方式將具體的公共財產劃歸具體的人分權所派生的。因為公共財產所有人,或國家或集體或股份體等,其財產是本身經營或運行所需要的多而全的群體性財產,不可能由某一個人去統攬管理這些財產,而必須根據安全性、可靠性和真實性的原則建立一個科學的、嚴密的管理機制。”[1]為了確保公共財產的有效管理和合法運用,人們才對公共財產的管理做出嚴密的制度安排。財產的收取、支出、保管、使用等等都由不同的人員負責,使彼此間相互制約,盡量減少公共財產被個人侵犯之可能。但是,這同時意味著在作為財產管理體系組成構件上的每一個有相應職權的人也同時都具有了侵害財產的機會。

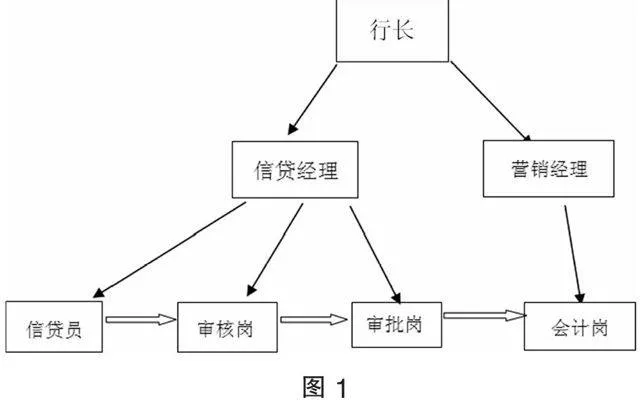

任何的公共財產管理體系都必然是由一定的崗位和職權所建構(崗位和職權是一個事物的不同側面,某一崗位必然包含一定的職責,因而要求具有一定的職權)。就本文開篇案例中的國有獨資銀行的財產管理而言:會計崗具體負責管理貸款,其發放貸款與否取決于審批部門是否同意,而審批崗的審批意見又取決于信貸員的考察意見;同時,在會計崗之上,有營銷部經理,信貸崗、審核崗、審批崗之上設有信貸部經理;而經理之上又有銀行行長。其管理體系可模擬為以下職權結構圖:

該結構圖中黑色箭頭表示上下級的命令關系,白色箭頭表示條件關系。從該結構圖中不難看出,銀行為了確保貸款的合規發放,對貸款的審批設定了較為嚴密的管理體系,每一個崗位都設定了各自獨立的職權,從而形成了管理公款的嚴密職權結構。這樣的制度安排原本是通過對權力的分解實現對公款的有效管理和合法使用,相應的效果是處于該體系中的每一個崗位上的人都有一定程度的對公款的支配力:會計本身直接管理公款,行長和營銷經理可以直接命令會計發放貸款,信貸員可以通過欺詐的手段騙取會計發放貸款。因而處于該結構圖上的每一個節點[2]上的人都具有挪用公款的可能性,審核崗和審批崗的人員也可能通過偽造的手段挪用公款。

事實上,該結構圖只不過是社會權力結構在銀行信貸領域的一個投射而已。理論上,社會權力結構有兩種基本的模式:寶塔式結構和網絡式結構,這兩種結構都是理想模型,現實的權力結構都是介于這兩者之間的一種類型。即現實中的權力結構可能都是寶塔式結構和網絡式結構的過渡形式,只是有的更偏于寶塔式結構,有的更偏于網絡式結構。但無論現實社會的權力運行機制到底是哪一種結構模式,享有相應職權的國家工作人員總會處于其中的某一個節點上。以公款的直接支配者所處的節點為中心,在其周圍所有依所處節點之職權可改變公款占有狀態的人都具有挪用公款的可能,即如圖1。因此我們認為,只要行為人在從事公務過程中或非從事公務但依其職權可實際改變公款占有狀態,就應當對其利用職務上的便利作出肯定的認定。挪用公款罪中的利用職務上的便利中的“職務”宜理解為職權和公務。從事公務活動必然會伴有相應職責,這個職責可以是臨時委托。如村民委員會組成人員利用協助政府發放補償款的機會,將經手公款挪用的情形。村委會成員本身不具有主管、管理補償款的職權和職責,但在協助政府發放補償款的過程中卻具有了經手公款的便利。但不能將職務僅理解為“法定職務”,否則會不當的限縮了處罰的范圍。譬如,在指令型挪用公款行為中,國有單位領導對具有法人資格的下級單位公司的公款就沒有支配的法定職權,但其利用了其職務上對下屬單位人事上的制約權力,達到事實上改變公款狀態的目的。

但這種職務上的便利也不能無限擴大,“職務上的便利”應當是對公款具有挪用可能性的職務行為。雖“挪用”的具體方式并不限于盜用(如管理、經手型挪用公款)、騙用(如本案中的劉某)、指令(上級指令下級挪用型),但需要求行為人在從事公務活動中具有對公款的支配可能或依職權具有的支配公款的可能性。譬如在寶塔式權力結構中,如果行為人的職權與挪用公款的主管、管理、使用者處于不同的枝節點上,則其不可能構成挪用公款罪(共同犯罪除外)。如,國有獨資銀行的大堂經理(不具有信貸職責)冒用他人名義填寫貸款申請資料,向本單位騙取貸款200萬元用于炒股,一年后歸還借款。因為大堂經理的職權與公款的支配者的職權在權力結構體系中是一種平行關系,其不具有依職權可直接或間接支配公款的可能性,也并非利用了其從事公務活動而支配公款的便利,而是利用了對銀行審批流程的熟悉的有利條件,故其只能構成騙取貸款罪。

總之,無論公款是否已經先期的在行為人的控制之下,只要國家工作人員在從事公務過程中或非從事公務但依其職權將公款挪出,就可以認定其構成挪用公款罪,而對挪用的手段在所不問。

注釋:

[1]胡紹寶:《貪污、挪用公款案件的財物特征研究》載《犯罪研究》2011年第1期。

[2]結構圖由線和點組成,線與線交叉的地方謂之節點。線條表示權力關系,節點表示職務或職位,節點與節點之間靠線關聯。