個稅免征額的調整對居民消費的影響分析

2013-12-29 00:00:00易夢雅趙鑫張依依張潔

經濟師 2013年3期

摘 要:個稅免征額的調整關系到居民的切身利益,是人們普遍關注的熱點問題之一。通過調查研究發現,不同收入水平的居民受個稅免征額調整的影響不盡相同。個稅免征額的調整使得居民的可支配收入有了不同程度的改觀,居民消費水平和消費結構也發生了不同程度的變化。其中,以中等收入水平居民的消費所受影響程度最深,調整幅度最大。建議制定合理的個稅免征額,使得個稅免征額的調整有利于促進居民消費。

關鍵詞:個稅免征額 收入 消費水平 消費結構

中圖分類號:F014.5 文獻標識碼:A

文章編號:1004-4914(2013)03-062-03

由于收入水平差異及個稅超額累進稅制的存在,個稅免征額調整帶來的個稅應交稅額的變動也是不同的。個稅應交稅額的變動必然影響居民的可支配收入,而城鎮居民的消費對收入的依賴性較大,短期內收入變化時,消費也會相應發生較大的變化。通過調查研究發現,個稅免征額的調整帶來的變動對不同收入水平的居民有不同程度的影響。同時,對于不同收入水平的居民,他們調整支出用于消費的具體方面也有差異。因此,選擇合適的個稅免征額,對于提高人民生活水平,促進消費,拉動內需有著不可忽視的作用。

一、個稅免征額的調整影響居民的可支配收入

1980年9月,我國頒布了《中華人民共和國個人所得稅稅法》,于1981年1月1日開征個人所得稅,個稅免征額標準為800元。從此以后,國家相繼三次調整個稅免征額標準:2006年1月~2008年2月,個稅免征額標準為1600元;2008年3月~2011年8月,個稅免征額標準為2000元;從2011年9月開始,個稅免征額標準為3500元。可以預見,隨著居民收入水平的提高和物價總體水平的上漲,個稅免征額標準將會進一步上調。

個稅免征額的調整影響居民的可支配收入,從而在一定程度影響居民日常生活支出與消費。如當免征額為2000元時,一個月工資為3000元的居民需要交的個人所得稅為175元,而在免征額調整為3500元后,該居民可以不用再交稅,那么他每月將增加175元的可支配收入。收入是影響消費最重要的因素,當消費者收入增加時,其消費也會受其影響而增加。因此,個稅免征額的上調在使消費者收入增加的同時也將帶動消費。

然而,由于收入水平差異的存在,以及7級超額累進稅率的實行,個稅免征額的調整對不同收入水平的人的影響是不同的。其差別又體現在以下幾個方面:

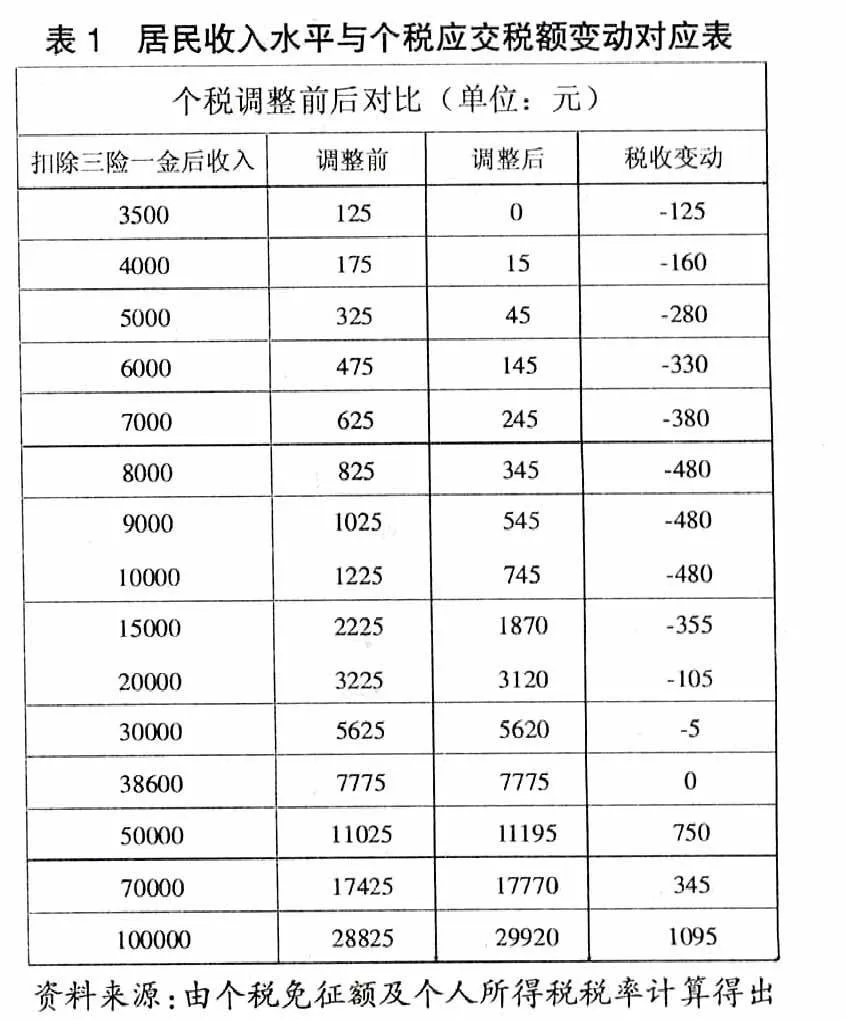

1.個稅免征額的調整影響不同收入水平居民的應交稅額。依據新個稅政策劃分的稅率等級,個稅免征額的調整對不同等級收入水平的居民的可支配收入的影響金額是不同的。居民收入水平與個稅應交稅額的對應關系如表1所示。相對于未調整之前,新個稅在一定程度上更體現了低收入者少交稅,高收入者多交稅的個稅制度原則。而38600元作為分界點,說明收入在此之下的居民是受益于本次個稅免征額調整的,并且大體上來看隨著收入的增加,減少的稅額就越多。而收入大于38600元的居民則需要比以前多交稅,收入與增長稅額成正比。

2.個稅免征額的調整影響不同收入水平的居民的財政狀況。按國家統計局現行劃分標準,年收入在6~20萬屬于中等收入水平,則結合個稅免征額及其他相關信息,將本次研究的長沙市居民劃分中低高收入水平三個層次,依次為為月收入2000~3500元,3500~15000元,15000元以上。

月收入水平在2000~3500元的居民,隨著本次個稅免征額的調整,由要交稅步入了不用交稅的行列,理應是受影響最大的群體。然而,調查表明,大部分該收入階段的居民表示,少納稅的那部分影響并沒有很大,理由是月收入3500元以下,在長沙僅能滿足個人基本生活需求,所減少的個稅由于金額較少并不能對他們的生活產生重大影響。也正因如此,相當大一部分人對個稅并不了解,甚至持有不關心的態度,所以其影響并沒有多少實際意義。

而從月收入介于3500~15000元的居民來看,該階段的居民從哪方面來看都屬于中等階層。他們的可支配收入能夠輕松地滿足日常需求,或許還有部分存款,但又不至于太過富足。最重要的是由于處于這樣一個位置,他們對房子,汽車的欲望比較高,但收入有限又決定了他們一時難以滿足需求。所以,對于正處于積蓄買房買車的人來說,個稅免征額的上調所帶來應交稅額的減少,無論是在數額上和重要程度上,對可支配收入所帶來的影響都是比較大的。

月收入在15000元以上的居民則由于個稅調整的所影響的收入數額有限,加之其可支配的金額原本比較充裕,免征額的調整減少或增加的應交稅費總體影響都不大。在西方經濟學中,邊際效益遞減規律作為一個經濟學基本概念適用于許多經濟現象中,以消費者所能獲得的貨幣為例,金錢是多多益善的,然而,當貨幣數量持續增加時,邊際效用也會隨之遞減。所以,該收入水平的居民對金錢的敏感度要相對較小。

由此可見,個稅免征額的調整帶來的可支配收入的變動,對于居民的財政狀況產生不同的影響,其中新增的這部分可支配收入對中等收入水平的居民更具吸引力。

二、個稅免征額的調整影響不同收入水平居民消費

收入是消費的基礎和前提,在其他條件不變的情況下,收入和消費量成正比的關系:可支配性收入多,消費量就大;可支配性收入少,消費量就小。因此,個人所得稅作為影響收入的重要因素也將在很大程度上影響消費。

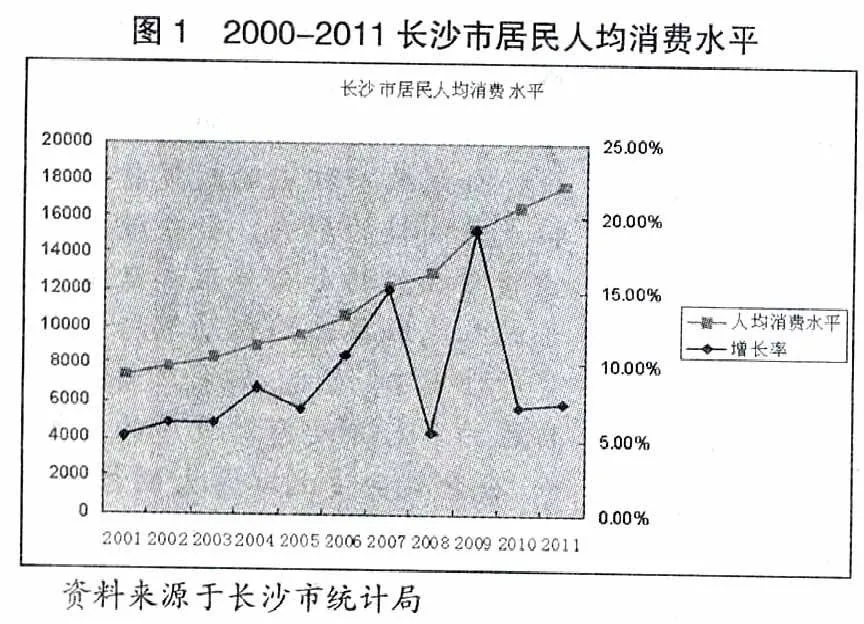

1.個稅免征額調整影響居民消費水平。隨著收入等級的提高,低收入者因個稅免征額調整每年最多可減少的稅額為1500元,但由于按月繳納相對分散開來,大多數人反映無法起到實質性的作用,并且,增加的可支配收入主要用于教育、食品、服飾等生活用品方面。再加上近年物價飛漲,個稅免征額調整帶給低收入者的可支配收入增加遠遠趕不上物價增長的速度,也就是從另一方面來講,調整前與調整后居民可支配收入不但沒有增加,反而很有可能減少。對于買房買車欲望比較大的中收入者,每年最多可以減少5760(480×12)元,且主要用于服飾,奢侈品等的消費,在生活質量上有較大幅度提升。而高收入者的消費在一定程度上達到了飽和,因個稅增加或減少的那部分收入往往作用于投資或儲蓄。最主要的是,個稅的征收基礎是工資,而大部分高收入者的收入主要來源并不是工資。并且月收入38600元作為一個臨界點,月收入高于38600元在調整后反而需交更多的稅。有學者指出,邊際消費傾向與收人水平大致呈“倒U”型關系。即中等收入階層的邊際消費傾向高,低收入階層與高收入階層的邊際消費傾向低,這一觀點也佐證了上述結論。因此,對高收入居民消費產生的促進作用并沒有很明顯,如圖1所示。

通過從2000年到2011年的數據分析后發現,經歷2005年和2007年兩次免征額的調整后,居民消費均有了很大程度的提升。由圖1可以看出,2004年以前,人均消費水平增速相對平緩。經過2005年第一次個稅免征額調整,2006年人均消費水平由9659.85元提高到了10679.74元,比2005年提高了10.56%;經過2007年第二次個稅免征額調整,2008年的人均消費水平由12287.83元,提高到了12960元,比2007年提高了5.47%;經過2011年第三次個稅免征額調整,2011年人均消費水平由16562.95元提高到了17782元,比2011年提高了7.36%。并且從2005年開始,2007年和2011年兩次個稅免征額的調整均使得居民人均消費水平增長率有了較大幅度的波動。從這些數據可以發現,個稅免征額的調整對居民人均消費水平有較大影響。

2.個稅免征額調整影響居民消費結構。個稅免征額調整不僅影響居民的消費水平,而且影響居民的消費結構。經濟學家于光遠先生對消費結構的定義是:“社會消費結構不僅包括各類消費資料和勞務的數量比例,同時還包括各類社會集團的消費比例,社會公共分配的消費品的消費與個人分配的消費品的消費的比例,各類消費行為(如吃、穿、住、各式各樣的用,等等)之間的比例,以及按消費目的——為了生存的需要,享受的需要和發展的需要之間的比例等等。”長沙市統計局對居民消費結構是根據居民的消費內容來劃分的,大致分為食品支出、衣著支出、家庭設備用品及服務支出、醫療保健支出、交通與通訊支出,教育文化與娛樂支出,居住支出和雜項商品與服務支出等八類,本文在此也采用該類劃分方式。

不同收入水平的居民的消費結構也各有特色。根據統計局近期資料顯示,中低收入水平居民的恩格爾系數為32.69%至51.41%,而高收入水平居民的恩格爾系數則為37.55%至28.14%。由此可得出結論,中低收入水平居民食品、衣著等基本生活物質支出仍占主導地位,而高收入水平居民則越來越傾向娛樂保健、奢侈品等高消費。近兩次個稅免征額調整前后,居民消費支出結構的變動如表2所示。

表2分別展現了2007年和2011年個稅免征額調整前后居民消費結構的變動。2008年3月,個稅免征額由1600元提高至2000元,從2007年與2008年的比較數據來看,新個稅免征額經過一年的實施,居民的總體消費中食品上升2%,家庭設備及用品上升1.24%,居住上升1.96%。再看最近一次個稅免征額調整,2011年9月份由2000元提高到3500元,發現食品上升1.71%,衣著上升1.31%,家庭設備食品上升了2.04%,教育文化娛樂服務上升了3.24%等。

盡管隨著經濟的快速發展,人們生活水平不斷提高,食品衣著等基礎物質支出所占比例卻依然有增無減。而現階段高收入水平居民的基礎物質消費已經接近飽和狀態,中低收入水平的居民才是促成這部分消費增長的主力軍。個稅免征額的調整使得中低收入水平居民在收入不變的情況下,可支配收入增加,從而也在消費方面更具靈活性。這表明,個稅免征額調整增加的可支配收入可以使得中低收入水平的居民適當調整消費結構,最大限度地滿足基礎物質需求,甚至接觸更高層次的消費。

三、對策及建議

第一,適當提高個稅免征額,增加中低收入水平居民的可支配收入,提高生活質量。免征額偏低,缺少對居民收入的指數化調整機制,不能對高收人群體的收入實施有效調節,反而出現了拾級而下向低一層次收入群體征收個稅的“逆調節”現象。而個稅免征額的提高則使中低收入水平的居民的應交稅額都有了不同程度的減少。在收入水平不變的情況下,居民的可支配收入增加,有利于提高居民的生活水平和生活質量。

第二,將個稅免征額的確定與居民消費水平掛鉤,增加中低收入居民的消費能力,提高消費水平。個稅免征額的調整對居民的可支配收入和消費能力均有著不同程度的影響,其中受益最大的主要是中低收入水平層次的居民。并且,在現在或未來較長一段時間內,長沙市中低收入水平居民仍是主體部分。因此,減少這部分居民的稅收,增加其可支配收入可以充分發揮杠桿效應,最大程度促進消費,提高居民的消費消費水平。

第三,個稅免征額的確定可參考恩格爾系數,當恩格爾系數偏高時則應提高個稅免征額,從而更好地引導居民消費傾向,改善居民的消費結構。提高個稅免征額后,長沙市中低收入居民有了更充裕的可支配收入,在滿足基本物質生活,如衣食住行等需求的同時,也可以追求住房等更高水平的物質消費,和接受教育、娛樂、旅游、醫療和保健等層次的消費。這一轉變可以引導居民消費傾向,降低恩格爾系數使得居民消費結構更加趨于合理化、健康化。

[本文是2011年湖南省大學生研究性學習和創新性實驗計劃項目“個稅免征額調整對居民消費支出的影響研究(以長沙市居民消費支出為范例)”的階段性研究成果之一。項目指導教師:楊成炎。]

參考文獻:

1.田波.我國城鄉居民收入與消費關系的比較分析[J].長沙大學學報自然科學版(農學卷),2008(1)

2.余紅艷,儲德銀.我國城鄉居民消費能力的比較分析[J].河南科技學院學報(社會科學版),2009(9)

3.于光遠.關于經濟理論研究的一封信[J].求索,1982(4)

4.李靜.城鎮居民消費結構變動趨勢及對策分析——以山西省為例[J].生產力研究,2012(2)

5.李炯.論提高個稅免征額及其稅制改革[J].中共浙江省委黨校學報,2010(2)

6.周建軍,王韜.近十年我國城鎮居民消費結構研究[J].管理科學,2003(2)

(作者單位:長沙理工大學經濟與管理學院 湖南長沙 410004)

(責編:賈偉)