新制度下如何做好固定資產的核算和管理

2013-12-29 00:00:00張少萍康云鳳李風芹

經濟師 2013年3期

摘 要:2012年1月1日實行新的醫院會計制度,新的會計制度與老制度最大的區別是增加了固定資產折舊,在新的制度下如何做好固定資產的核算和管理,文章對此進行了探討。

關鍵詞:新醫院會計制度 固定資產 核算 管理

中圖分類號:F234 文獻標識碼:A

文章編號:1004-4914(2013)03-256-02

財政部規定新的醫院會計制度自2012年1月1日在全國范圍內施行。這一重要舉措對于進一步規范公立醫院的會計核算、全面提升公立醫院的成本、績效和財會管理水平、促進醫院科學發展具有十分重要的意義。就固定資產核算來說,新的醫院會計制度引用了企業會計制度的核算方法,對原有的準則進行了大幅改革和完善,增加了累計折舊、固定資產清理等科目和業務處理方法。筆者就新制度下如何做好固定資產的核算和管理,談一下自己的看法。

一、固定資產在醫院資產中的重要性

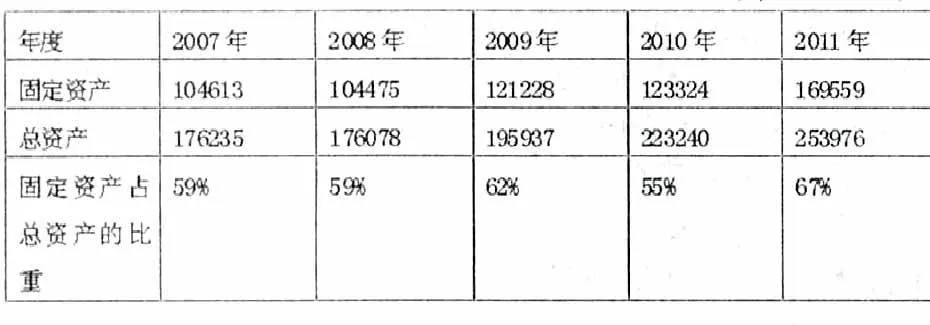

近年來,醫療衛生單位規模不斷擴大,各醫院固定資產有擴張趨勢,固定資產總量快速增長。據統計目前三級醫院的資產中70%以上是固定資產{1},以筆者所在的青島大學醫學院附屬醫院為例,下表是我院近5年來固定資產與總資產情況。

如上表所示,固定資產有逐年向上攀升的走勢,2011年固定資產占總資產的比例已經達到67%。因此,管理好固定資產,準確對固定資產進行會計核算顯得尤為重要。

二、新醫院會計制度下固定資產核算的探討

(一)新制度提高了固定資產的確認標準,但對大批同類物資的價值和數量沒有明確界定

原會計制度規定固定資產是指一般設備單位價值在500元以上,專用設備單位價值在800元以上,單位價值雖未達到規定的標準,但是耐用時間在一年以上的大批同類物資(一般單位價值在300元以上),也應作為固定資產管理。核算范圍過寬,加大了固定資產核算工作量。新制度本著重要性原則對固定資產規定的標準有所提高:單位價值在1000元及以上(其中:專業設備單位價值在1500元及以上),單位價值雖未達到規定標準,但耐用時間在1年以上(不含1年)的大批同類物資,應作為固定資產管理。

筆者認為,大批同類物資沒有明確規定價值標準和數量,各單位理解不一致,也容易導致核算口徑不一致。由于新制度固定資產價值標準的提高,原賬中低于現標準的固定資產將有一部分按照新制度轉為低值易耗品核算。轉賬時,應對原賬中“固定資產”科目的余額進行分析:對于達不到新制度中固定資產確認標準的,應當將相應余額轉入新賬中“庫存物資”科目;對于已領用出庫的,還應將其成本一次性攤銷,同時做好相關實物資產的登記管理工作,在新賬中,借記“事業基金”科目,貸記“庫存物資”科目{2}。

(二)新制度增加了累計折舊科目,提高了固定資產核算的準確性

原醫院會計制度規定固定資產不提折舊,只是每月按固定資產的一定比例提取修購基金,會計報表反映不出固定資產的新舊程度。新制度基本上借鑒了企業核算固定資產的方法,增加了累計折舊科目和提取折舊方法的多樣性,并且制定了醫院固定資產折舊年限表,使固定資產在使用過程中逐漸損耗的那部分價值,得以反映。從根本上解決了現行會計核算的缺陷,可以真實、準確地反映固定資產價值,在用、報廢狀況等情況,完善了固定資產核算和監督。

三、新會計制度下對固定資產管理的探討

(一)借助計算機網絡對資產進行精細化管理

在施行新會計制度時,如何準確提取醫院固定資產的累計折舊,醫院固定資產品種多,數量大,價格也相差懸殊,人工難以全面、準確、完整地進行統計管理,必須借助計算機進行精細化管理。首先,對全部固定資產進行分類,可以按照國標碼進行分類,也可以按照固定資產折舊年限表來分大類,搞清楚每種資產的折舊年限,已使用年限,尚可用年限;新制度還規定,要按每項資產的資金來源來進行會計核算,增設了“待沖基金”科目,這就要求我們要詳細登記每項資產的資金來源,分清自有資金、財政資金、科研資金等資金購買的設備所形成的累計折舊;新制度還進行了細化,把醫院所有成本分為四大類:臨床服務類科室、醫療技術類科室、醫療輔助類科室、行政后勤類科室,這就要求我們在進行固定資產管理時要確保科室建檔準確,科室的分類準確。

以我院為例,我們采用了東華軟件來進行固定資產管理,運用計算機的網絡管理,實現各科室數據共享,極大地方便了固定資產的日常管理和計提折舊的準確性。計算機臺賬可隨時準確反映全院固定資產的各項管理情況:原值、凈值、已提折舊、購置時間、使用科室、已使用、尚可使用年限、資金來源、設備維修狀況等;還可以實現網上申報固定資產報廢,科室提出要求,鑒定工程師進行鑒定,網上審核簽名,減少了紙質報表的傳遞。一方面脫離了固定資產手工操作、管理混亂的狀況,簡化了勞動;另一方面使醫院的管理者對醫院的固定資產分布、使用狀況一目了然,既方便了核算和管理,又為管理決策提供有效依據,大大提高固定資產的使用效率,避免了資源的浪費。運用條形碼技術進行單件管理,簡化了資產清查工作,大大提高了工作效率。此系統結合條形碼技術,賦予每件資產一張唯一的條碼資產標簽,從資產購入開始到退出的整個生命周期,針對資產實物進行全程跟蹤管理。在資產清查時,只需手持條碼識別器對資產上的條碼閱讀,條碼信息自動存儲在條形碼識別器中,將條碼識別器與計算機相連接,迅速地獲得資產的實際情況,通過組合查詢立即發現資產短缺、溢余等變化情況。圖書種類多、數量大,且全部集中于一個部門,相對其它資產分散于全院各個部門,它的管理、清查難度更大。此條形碼技術應用于圖書資料后,將給圖書的管理、清查帶來更為明顯的便利。

(二)成立專門的機構管理固定資產

長期以來,醫院固定資產多部門管理,醫院固定資產普遍存在多頭購置的現象,有設備部門購進的、總務部門購進的、還有科研教學部門購進的,各自為政,缺乏集中、統一管理機構,給管理增加了難度。成立國有資產管理中心,資產管理中心對資產的各個環節進行監控。資產管理中心的監控包括:購置前的可行性論證、招標及采購過程的監督、入庫、保管、使用、報廢全過程的管理。對大型設備使用的效益進行追蹤分析,將分析的結果及時反饋或公示。建立定期的資產核對制度,做到賬賬相符、賬實相符,保證資產的完整。

(三)將固定資產管理納入科室考核的內容

將資產管理情況納入科室綜合目標考核體系,制定資產考核細則,定期考核,以促進使用部門對資產管理的主動性,形成資產管理部門考核科室執行情況、科室對自己資產負責的分級管理體制。

(四)建立固定資產定期盤點制度

根據《事業單位國有資產管理辦法》規定,“事業單位對所占有、使用的國有資產要定期清查,做到家底清楚,賬賬相符,賬卡相符,賬實相符,防止資產流失”。因此應采取定期(至少每年一次)全面清查與不定期抽查相結合的辦法,及時掌握資產盤盈、盤虧情況,有效防止國有資產流失,并按規定程序及時進行賬務處理。

總之,在新的會計制度下,固定資產的核算和管理更加規范和完善。作為財務人員,我們要進一步加強醫院的資產管理,更好地服務于醫院衛生事業的蓬勃發展。

注釋:

{1}徐筱紅,蔣永喬.對醫院固定資產計提減值準備的設想[J].衛生經濟研究,2007.24(6).56

{2}財政部會計司編寫組.醫院會計制度講解.2011,8.354

(作者單位:青島大學醫學院附屬醫院 山東青島 266003 通訊作者:康云鳳)

(責編:若佳)