建造合同核算工作的幾點思考

2013-12-29 00:00:00賈有全

經濟師 2013年3期

摘 要:建造合同核算紛繁復雜,常常令一些會計人員感到頭疼。文章分別從理順核算部門關系、明確部門職責;把握核算的兩條主線,即:合同收入、合同成本、合同毛利的核算和應收、應付及工程價款結算的核算;充分利用核算臺賬等三個方面對建造合同的核算進行了梳理和說明。

關鍵詞:建造合同 核算 方法技巧

中圖分類號:F284 文獻標識碼:A

文章編號:1004-4914(2013)03-287-02

《企業會計準則第15號——建造合同準則》于2006年頒布實施,到現在已有7年了,其核算的紛繁復雜常常令會計核算人員感到頭疼。筆者多年來從事建造合同核算工作,積累了一些關于建造合同核算的心得體會和方法技巧,總結起來就是“處理好一個關系,把握好兩條主線,利用好核算臺賬”,在此與大家共同分享、探討。

一、處理好一個關系

處理好一個關系,就是處理好企業各部門的分工協作關系,做好數據銜接工作。建造合同的核算涉及企業多個部門,主要有預算部門、財務部門、施工部門、材料部門、機械部門、勞資部門等。首先,企業管理層應站在企業整體負責的高度,成立至少由總會計師以上領導負責的協調機構,要求建造合同核算涉及到的所有部門都要參與進來。其次,企業應明確和細化各部門在建造合同核算中的職責分工,做到各司其職。現就幾個主要部門的職責分工簡要說明:(1)預算部門。主要職責是根據建造合同文件及相關資料會同有關部門,預計合同收入、成本和毛利,并根據工程項目實際進展情況及變化,定期進行調整;根據相關資料確定完工百分比;及時取得業主或甲方認定的工程結算資料,并及時將以上相關資料提供給財務部門。(2)材料部門。主要職責是做好材料的市場詢價及采購工作,及時向預算部門提供預計合同成本所需資料;做好材料的收、發、存及盤點等日常管理工作,及時向財務部門提供實際成本相關資料。(3)機械部門。熟悉機械使用定額,根本項目實際情況對所需機械臺日數量和使用費進行測算,及時向預算部門提供預計合同成本所需資料;做好機械調入、調出、使用、維修等日常管理工作,及時向財務部門提供實際成本相關資料。(4)財務部門。編制合同成本、費用等財務預算,及時提供給預算部門;根據各業務部門提供的原始資料,歸集合同實際成本,做好實際成本費用的記錄、核算、分析等工作,及時向預算部門提供合同實際成本相關資料。

二、把握好兩條主線

建造合同核算的關鍵在于完工百分比的確定,難點是當期合同收入的確認與實際款項的結算不相匹配,合同成本的確認與工程實際支出不相匹配。建造合同的核算要把握關鍵、突破難點,應圍繞兩條主線進行:一是合同收入、合同成本、合同毛利的核算。這條主線的核心工作是由預算部門會同材料、機械、施工、勞資等業務部門及財務部門做好對合同總收入、合同總成本的預測,并依據財務部門提供的工程實際成本和合同預計總成本確定完工百分比,計算當期合同收入、合同成本及合同毛利;二是應收、應付及工程價款結算的核算。這條主線的核心工作是積極與業主或甲方進行溝通,按照建造合同約定,以書面形式取得其認可的結算金額或工作量,據此確認應收賬款。材料部門、機械部門、施工部門等業務部門及時完成同供應商、分包單位當期價款結算,財務部門據此歸集工程實際成本,確認應付賬款。合同收入的確認與實際款項的結算,合同成本的確認與工程實際支出雖然在工程施工過程中不相匹配,但是它們之間又存在著聯系,合同收入總額與最終實際款項結算總額相等,合同成本總額與工程實際支出總額也會殊途同歸。

三、有效利用建造合同臺賬

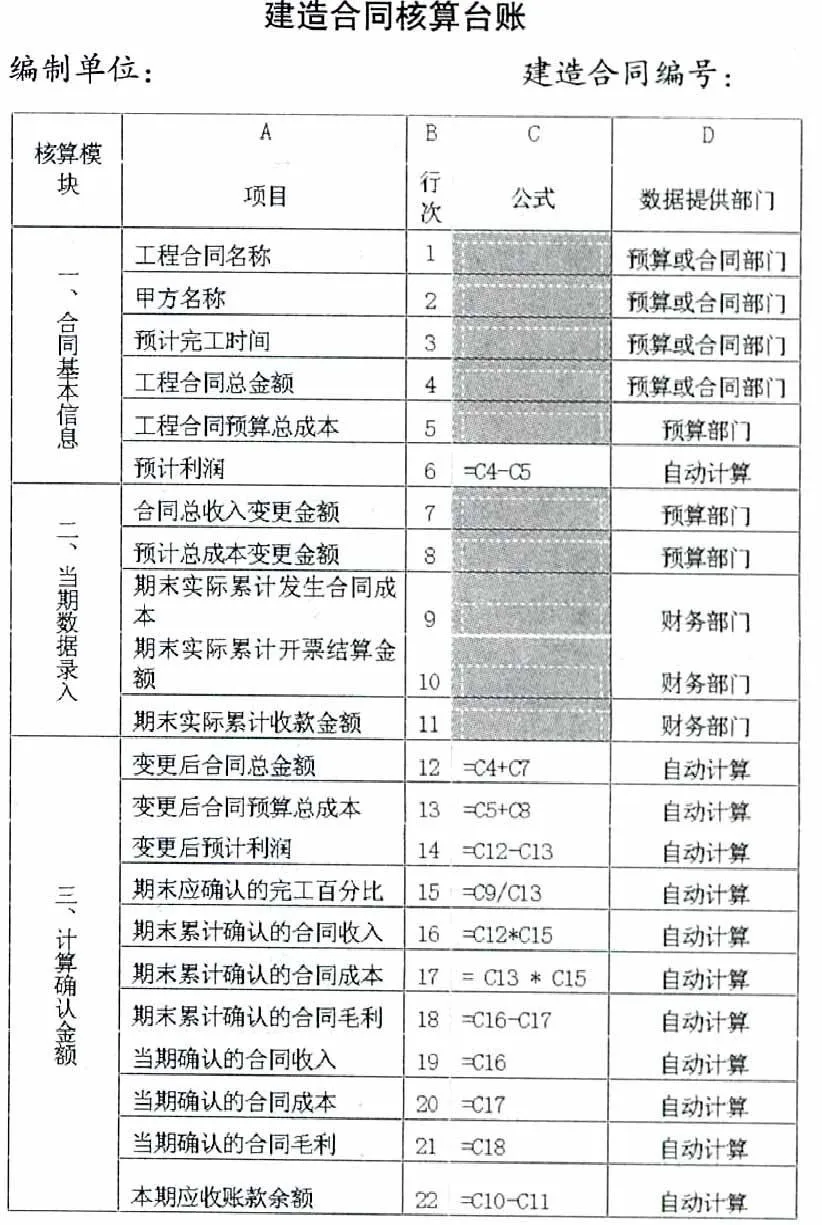

根據各部門在建造合同核算中的職責分工,圍繞建造合同核算的兩條主線,有效利用建造合同臺賬來梳理建造合同的核算,會起到事半功倍的效果。建造合同臺賬可以通過excel電子表格來建立,每個會計期間需要錄入的數據相對比較固定(見附表C欄中標記為陰影的單元格),并由固定的部門負責提供(見附表D欄),其余的數據可以通過excel電子表格公式自動計算取得。筆者在實際工作中用到的模板如下(由于篇幅有限,這里僅以成本百分比法的一般情況為例),下面就建造合同臺賬分三個部分來介紹:第一部分,建造合同的基本信息。基本信息應以建造合同準則訂立的合同為單位確定,主要登記的內容有:建造合同編號及名稱、甲方名稱、合同總金額、合同預算完工量或總成本、預計利潤或虧損、完工進度確認的方法等。這部分內容有利于我們區別不同的合同及選擇不同核算方法,這部分內容主要由預算或合同管理部門提供信息。第二部分,當期基礎核算數據的錄入。這里需要錄入的信息和數據包括:合同總收入和預計總成本的變更及調整,累計發生的合同總成本、累計開具發票金額、累計收款金額。此部分數據根據當期預算部門數據和財務部門會計賬面數據填列。第三部分,計算確認金額(這里僅以成本百分比法為例進行說明)。

1.計算確認累計的完工進度。根據電子表格公式設定自動運算累計完工進度。公式為:累計完工進度=累計實際發生的合同成本÷合同預計總成本×100%。

2.計算確認期末累計合同收入、累計合同成本、累計毛利和當期應確認的合同收入、合同成本、合同毛利。根據電子表格公式設定自動運算,公式為:期末累計合同收入=合同總收入×完工進度;期末累計合同成本=合同預計總成本×完工進度;期末累計毛利=(合同總收入-合同預計總成本)×完工進度。期末累計合同收入、累計合同成本、累計毛利減去上期相應的累計金額,計算得到當期合同收入、合同成本、合同毛利。根據計算結果按建造合同準則要求編制有關分錄。借記“主營業務成本”、“工程施工——合同毛利”,貸記“主營業務收入”。

3.計算確認與建造合同有關的應收賬款及價款結算。根據電子表格公式設定自動運算,公式為:本期應收賬款余額=甲方累計開具發票進行結算金額-累計收款金額。借記“應收賬款”,貸記“工程結算”。工程全部完工后,將“工程施工”科目余額同“工程結算”科目余額對沖。

4.上述表格是一個核算期間的內容,核算人員可以根據合同期限,將二、三部分復制、延續下去,直到該建造合同竣工結算完畢。

5.以上主要是從建立建造合同臺賬的角度,對建造合同核算的關系進行了說明。實際工作中,工程實際成本可按照《企業會計準則第15號——建造合同準則》要求進行歸集。財務部門于月末根據各業務部門提供的結算憑證,分別工程材料成本、人工成本、機械使用成本、分包成本及間接成本等進行核算,記入“工程施工——合同成本”,這里不再贅述。

綜上所述,只要理順各相關部門之間的關系,緊緊抓住建造合同核算的兩條主線,吃透建造合同準則核算的實質,再輔以適當的核算工具,建造合同核算工作就會變得條理輕松起來。

參考文獻:

1.財政部.企業會計準則第15號建造合同.財會[2006]3號

2.中國注冊會計師協會編.2011年度注冊會計師統一考試輔導會計教材.中國財政經濟出版社

(作者單位:天津市津房科技投資發展有限公司 天津 300191)

(責編:賈偉)