銅冶煉企業存貨跌價風險分析

2014-01-01 02:57:10柳松

銅業工程 2014年1期

柳 松

(金隆銅業有限公司,安徽 銅陵 244021)

1 引言

2012年9月份以來,受西方國家主權債務危機以及對全球經濟衰退憂慮的影響,國內外市場大宗商品表現與上半年相比大相徑庭,有色金屬價格紛紛大幅跳水,包括銅、金、銀等在內的產品均出現了20%不等的跌幅。受此影響,多家有色金屬企業出現了庫存存貨與市場產品價格嚴重倒掛現象,有些同期資產銷售價格已遠遠低于同期企業賬面存貨結存成本,出現明顯資產減值現象。按照企業會計準則的規定,當企業資產的可收回金額低于其賬面價值時,即表明資產發生了減值,企業應當確認資產減值損失,并把資產的賬面價值減記至可收回金額,差額部分在當期損益體現[1]。作為一名財務管理人員,通過多年的銅冶煉企業財務管理實務操作,將銅冶煉企業的存貨跌價風險進行分析,并提出對策供企業管理者參考。

2 銅冶煉企業的經營特點及主要原材料—銅精礦的核算方法

由于銅資源缺乏,我國銅冶煉企業原料自給率平均在20%上下,其余長期依靠國外進口資源。銅冶煉企業通過將銅精礦冶煉、加工后,形成高純陰極銅,同時在冶煉過程中產生一定數量的硫酸、金、銀等冶煉副產品;生產過程中依工序和生產的特點決定了各流程的存貨形態,主要為原材料、自制半成品和中間物料、庫存商品等,要分析存貨跌價風險,首先要了解銅冶煉企業的經營特點及主要原材料-銅精礦的計價方法。銅冶煉企業的主要原材料-銅精礦主要從國外進口,市場營銷與國際接軌,產成品陰極銅面向國內外兩個市場,以企業利益最大化為原則,主產品陰極銅銷售以年度長期合同為主,現貨銷售為輔。在營銷策略上,基本不做投機業務,經營的主要目的是以賺取合同已確定的銅精礦加工費,既根據當月倫敦金屬交易所已作價銅精礦銅量與當月本企業長期合同及現貨銷售數量相比較,現貨超買或超賣的銅量在期貨市場上做反向保值,鎖定已簽定的TC/RC(銅精礦加工費),確保企業正常的生產經營利潤[2];銅冶煉企業的主要原材料-銅精礦采用行業內通行的核算方式進行計價,這種較為特殊的計價方式決定了銅精礦原料成本核算時會計處理方式上的復雜性。

銅精礦的價值是以銅精礦中所含銅、金、銀為計價元素,按雙方約定的計價方式,確定銅、金、銀的價值總和作為該批銅精礦的原料價值。具體以銅精礦中的含銅價值計算為例(M+3,裝船后三個月結算)進行說明,金和銀計價方式與銅一樣。

銅精礦中含銅的價值等于銅精礦實物礦量×銅的合同付款品位×﹝銅價(M+3)-TC/RC﹞,其中:銅的合同付款品位是指銅精礦中銅的實際品位乘以合同約定回收率;銅價(M+3)表示以銅精礦裝船后三個月的倫敦金屬交易所現貨月均銅價作為結算月的銅價;TC/RC即銅精礦加工費,是銅精礦供應商向銅冶煉企業支付的、將銅精礦加工成電解銅的費用,為銅冶煉企業的主要收入來源,在不考慮管理、財務、銷售等費用的情況下,如銅冶煉企業在將銅精礦加工成陰極銅的成本即冶煉廠的加工成本大于銅精礦加工費時,即形成生產虧損,如加工成本小于銅精礦加工費,即形成生產利潤。

原料采購時,銅精礦重量和品位都需貨到銅冶煉企業后才能計量和檢驗,所以采購暫以臨時重量、臨時品位以及倫敦金屬交易所當月銅價進行臨時計價,此為該批銅精礦的初次結算價格,并作為銅冶煉企業結算、付款依據。入庫時,銅精礦原料成本先以臨時作價的金額作為投入的原料原始成本進行成本結轉;因為銅及金、銀價值量大、價格變動頻繁,為確保企業成本核算的配比原則,對于當期入庫批次以及上月已入庫未結算批次銅精礦,在最終結算結果未出來以前,在每個月末,根據當前的倫敦金屬交易所現貨月均價,結合當期外匯匯率,對已暫估投入、未結算批次銅精礦進行再次暫估,將暫估金額與臨時作價金額進行比較,差額在已投入生產原料與庫存原料中間進行分配并結轉進入當期生產成本;待買賣雙方交換計量分析結果并最終確認后,再以到了作價月的倫敦金屬交易所現貨月均銅價進行最終結算,確定該批銅精礦的結算重量、最終品位以及最終價值。一次結算與二次結算相隔時間一般在三個月以上,如出現計量分歧,時間更長。因此,銅精礦的原料成本結算始終滯后,有時會出現產成品已銷售而主要原料銅精礦還未確定最終成本,所以銅冶煉企業當期未最終結算的銅精礦都為不能最終確定成本的存貨。

3 銅冶煉企業主要存貨跌價風險分析

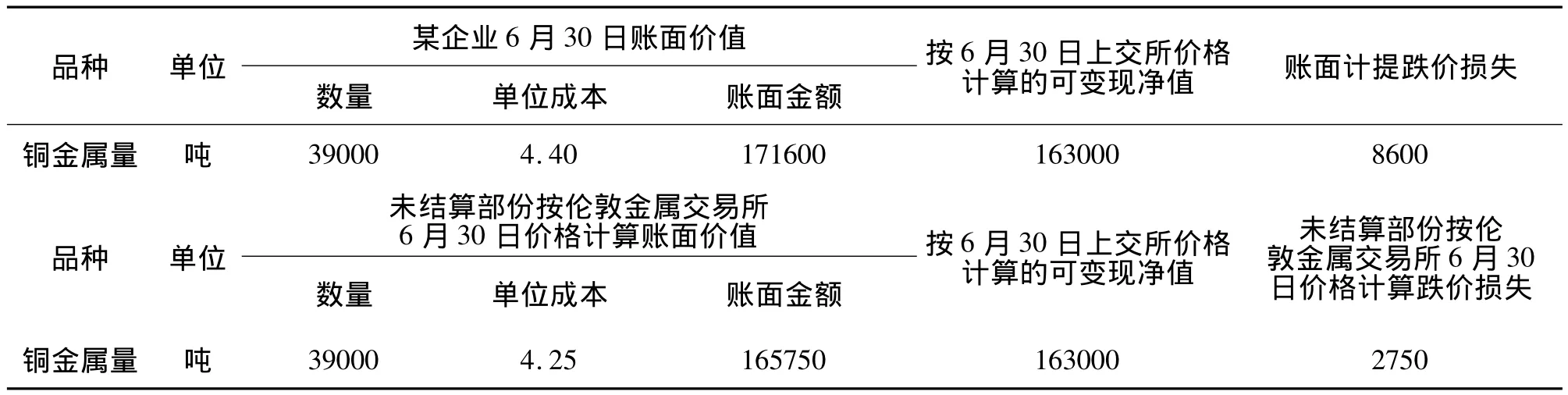

通過以上的基本情況說明了銅冶煉企業的經營特點及主要原材料-銅精礦的核算方法,下面以2013年6月底某銅冶煉企業主要存貨可收回金額與其賬面價值比較表說明存貨跌價的風險情況。

表1 主要存貨可收回金額與其賬面價值比較表 單位:萬元

(1)表1計算過程中可變現凈值已考慮企業生產各工藝流程中金屬回收損失及銷售(加工)費用。

(2)表1測算按原料、在制品、產成品合并測算,未考慮存貨結轉周期的影響;匯率取2013年6月平均數計算。

(3)表1計算未考慮國內、國外兩個市場的產品價差因素。

(4)表1中銅金屬量39000t,未最終結算銅量為35000t,已最終結算銅量為4000t。

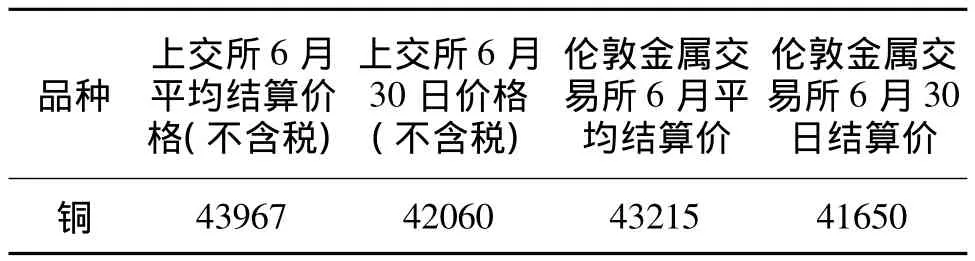

表2 上交所和倫敦金交所2013年6月份均價及30日結算價比較表 單位:元

通過以上兩張表格的分析可以看出,6月底某企業銅產品賬面價值為171600萬元,按6月30日上海金屬交易所價格計算可變現凈值為163000萬元,當期企業應確認存貨跌價損失為8600萬元;但是倫敦金屬交易所6月30日的結算價比6月份平均價出現3%~4%的下降,至6月底某銅冶煉企業未最終結算進口銅精礦含銅量為35000噸,根據企業會計準則信息質量可比性的要求[3],如果按倫敦金屬交易所6月30日價格計算應沖回賬面成本-5850萬元,即未結算進口銅精礦含銅量按倫敦金屬交易所6月30日價格暫估計算,已結算部份按賬面實際計算[4],合計某企業6月底銅金屬賬面價值為165750萬元,按照企業會計準則當期提取的存貨跌價損失為2750萬元。

存貨跌價按會計準則以期末市場公允價格和賬面價格相比計算確定[5],但因為銅冶煉企業原料作價方式的特殊性,造成以一個期間的價格(以倫敦金屬交易所現貨月均銅價計算并包含未能最終確定的價格)和一個時點價格(6月30日上交所陰極銅日均價)的不可比性,特別是期末市場公允價格下跌較大[6],而進口原料未結算部份按倫敦金屬交易所當月平均價格做暫估入庫時,影響金額較大。

通過以上分析,對銅冶煉企業期末存貨風險有了初步了解,我們認為,銅冶煉企業期末存貨風險為期末已正式結算的這部份銅量,如何化解已正式結算的風險銅量,確保賺取合同已確定的銅精礦加工費,可通過現貨及期貨市場相結合的方法,鎖定已簽定的TC/RC(銅精礦加工費),確保企業正常的經營利潤。

同時我們也應認識到,冶煉企業按正常的生產周期確定的周轉存貨是必需的,這部份周轉存貨主要為企業投產期初所需要的每月周轉銅量,同時如果銅冶煉企業金屬平衡的實際回收率大于銅精礦合同回收率,也會產生一部份溢價銅量,只要我們關注周轉銅量的變化,保持周轉銅量的平衡即可控制風險。銅冶煉企業在持續生產經營期間,周轉銅量存貨一定存在,其風險也將隨著企業持續生產經營而化解。

4 做好主要存貨的風險控制

認識到存貨管理的重要性,應從以下幾方面做好主要存貨的風險控制。

(1)做好銅冶煉企業的金屬平衡管理,金屬平衡是冶煉企業的綜合性質量指標,是衡量生產、技術、質量等方面管理水平和操作水平高低的重要因素,通過有效的金屬平衡管理,可以揭示生產指標管理中存在的問題和有價金屬的流程動向,提高金屬實際回收率(實際回收率大于銅精礦合同回收率部份是銅冶煉企業的收益之一),最大限度地減少有價金屬流失,保證存貨的真實性。

(2)加強原料銅精礦的運輸和庫存管理,銅精礦主要為硫化礦,容易氧化,從而造成銅含量降低,重量增加,同時在運輸、裝卸、搬運過程中銅精礦損耗較大;因此,要做好銅精礦運輸中的水尺計量誤差、港口裝車損耗、港口存放損耗、倒動損耗、運輸損耗、倉儲損耗等,根據銅精礦的特點制訂有關接收儲存的規定,儲存時間不宜過長。

(3)做好原料銅精礦供應管理,控制期末已正式結算的銅量,做好未到作價月銅量的合同管理;經營方針上以現貨、期貨相結合的原則,關注產品的市場走向。

(4)加快存貨的周轉,銅冶煉企業要制定科學的生產作業計劃,保證生產的穩定性,降低生產的不均衡性造成的存貨風險。

(5)在財務核算上,會計期末可以探討以未結算銅精礦含銅量按倫敦金屬交易所期末最后交易日價格對銅原料成本進行暫估修正,使賬面存貨價值與期末可收回金額計算口徑具備可比性。

5 結語

通過加強銅冶煉企業的主要存貨管理,達到降低綜合成本、化解存貨跌價風險的目標,做到風險可控,有效地保證企業生產經營活動的連續正常進行,從而提高企業產品的競爭能力,確保企業持續、穩定、健康地發展。

[1]財政部會計司編寫組.企業會計準則講解[M].人民出版社,2010:22-23.

[2]李新,束亞君.銅價漲跌對買礦型冶煉廠損益的影響及對策[J].中國有色金屬,2012(增刊):180-184.

[3]黃東升.淺議期末存貨計價與會計處理[J].財會通訊:綜合(上),2012(5):55-56.

[4]姚儉方.期后售價變動對存貨跌價準備核算影響的探討[J].中國注冊會計師,2012(9):122-123.

[5]尹清芝.存貨跌價準備計提方法的比較及應用思考[J].會計師,2012(3):23-25.

[6]盧文忠.善存貨跌價準備會計核算的相關思考[J].財會月刊,會計版,2011(10):8-9.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

今日財富(2021年20期)2021-08-11 01:52:51

云南畫報(2020年9期)2020-10-27 02:03:26

福建輕紡(2017年12期)2017-04-10 12:56:32

現代商貿工業(2016年35期)2016-04-09 06:59:36

長春師范大學學報(2014年8期)2014-07-01 23:28:08