由理想市場到現實交易:現代金融學理論假設的演進

2014-01-03 02:15:12丁志國徐德財趙晶

當代經濟研究 2013年10期

丁志國 徐德財 趙晶

摘要:傳統金融學理論是對理想市場狀況的完美抽象與詮釋,而行為金融學刻畫的則是現實交易的市場特征與結果,是對傳統金融學研究范式過于嚴苛的理論假設進行放松的結果。傳統金融學與行為金融學的分歧并不意味著兩者之間存在本質上的矛盾,其實兩者是同一理論體系的兩個方面,應該相互補充和完善,而不是相互排斥。兩者的相互補充與融合將成為現代金融學理論未來研究的主流方向,并將共同構成現代金融學理論的完整研究范式。

關鍵詞:現代金融學;理論假設;研究范式;理性投資者;無套利均衡

中圖分類號:F830 文獻標識碼:A 文章編號:1005-2674(2013)10-048-07

一、前提假設:現代金融學理論的分歧

斯蒂格利茨(2010)指出:“經濟學理論是一個邏輯推理過程,由一組假設以及由這些假設推演得出的結論共同構成,只有前提假設正確,結論才可能是正確的”。又如Mossin(1973)曾指出:通過檢查前提假設,將能夠更加準確地發現被忽略的部分,進而估計理想與現實差異的本質和影響。西方比較一致的觀點認為,現代金融學理論始于Markowitz(1952)的組合投資理論和Modigliani and Miller(1958)的MM定理,上述研究開創了投資學和公司金融理論的先河,并界定了現代金融學理論研究的基本外延。20世紀80年代以前,現代金融學的最重要理論假設就是理想市場,主要包括理性投資者、同質預期、有效市場和無套利均衡等,并在此基礎上建立起了現代金融學理論的傳統研究范式。然而,基于現實金融市場中無法解釋的大量“異象”的客觀存在,金融學家們開始分析投資者行為對資產定價和公司金融決策的影響,他們認為現實金融市場的交易行為普遍存在非理性投資者、非同質預期、套利有限性以及并非有效的市場,而心理學的理論分析能夠較好地解釋一些傳統金融學范式無法解釋的市場交易行為和現象,并最終演化形成了行為金融學派。

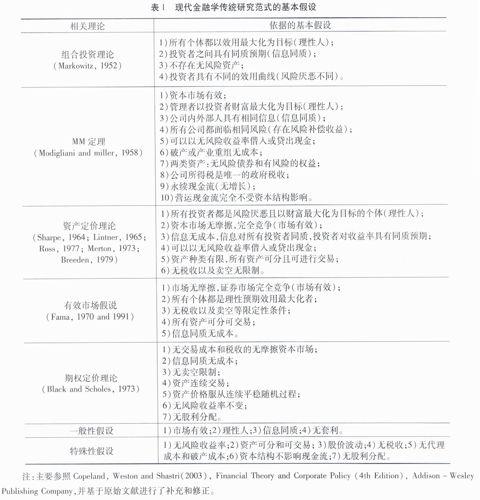

Jensen(1984)認為,有效市場、組合投資、資產定價、期權定價和委托代理成本共同構成了現代金融理論的主流研究范式。顯然,這樣的界定與Ross(2002)所闡述的現代金融學理論傳統研究范式的差異僅僅在于其中是否包含MM定理。事實上,MM定理與代理成本理論一同構成了現代金融學的公司金融理論,而公司金融理論其實也是以金融市場理論作為研究的基本范式,并且也沿用了金融市場理論的基本假設。因此,本文主要參照Ross界定的現代金融學理論的傳統研究范式,進行理論假設演進的梳理。由表1可知,雖然現代金融學傳統研究范式的理論假設存在差異,例如MM定理的推導基于更多的限定性條件,但這些理論還是存在相對一致的基本假設,即一般性理論假設,具體包括理性投資者、同質預期、有效市場和無套利均衡等。而諸如無風險利率、無稅收、無代理成本等特殊性假設則僅是針對具體的理論推理過程產生影響。不管怎樣,這些一般性假設構成了現代金融學理論傳統研究范式的基石,同時也成為了現代金融學理論的關鍵分歧。考慮到同質預期歸屬于理性投資者假設,而關于市場有效性的相關文獻已經非常豐富。因此,本文從一般性假設的理性投資者和無套利均衡假設出發,討論現代金融學理論研究范式的分歧與演進。

二、理性投資者:現代金融學理論的基石

理性投資者假設實際上是對投資主體給定了偏好和預期兩個層面的限定性約束。關于偏好假設,最早由Von Neumann和Morgenstem(VNM,i944)提出,他們認為人們的偏好滿足完備性(completeness)、可轉換性(transitivity)、連續性(continuity)和獨立性(independence)等公理,基于偏好的選擇結果可以通過預期效用最大化方程來表示,人們的選擇符合理l生人的基本特質。VNM假定實際上是在已知客觀概率分布前提下的選擇準則,忽略了不確定性問題。因此,Savage(1964)提出了主觀預期效用理論(subjective Expected Utility,SEU),即基于個體主觀概率分布預期建立的效用理論。預期假設強調當新信息出現時,人們會基于Bayes法則更新他們對概率分布的預期,在相同信息條件下所有個體對未來概率分布具有相同的預期,即同質預期假設。在這些假設的基礎上,傳統金融學理論的支持者們提出了三個逐漸放松的基本命題:一是投資者都是理性效用最大化者,能夠對證券進行理性估值;二是即使存在部分無法正確估值的非理性投資者,但由于這部分投資者的隨機交易行為相互對沖,從而并不會影響市場價格;三是即使大部分非理性投資者按照相近方式進行決策和交易,但理性投資者的套利行為也會消除他們對市場價格的影響。事實上,在上述三個命題被總結出來以前,Samuelson(1965)和Fama(1965)就已經給出了現代金融學理論最為重要的結論之一,即有效市場假說(EMH)。

關于理性投資者假設,行為金融學理論指出,實驗經濟學的結果已經表明個體對不確定性具有明顯的厭惡特征,相對于一種不確定性狀態,人們更愿意選擇確定性的結果。由于SEU假設并不允許個體對概率分布產生主觀認定,從而不能夠捕捉到個體這種不確定性厭惡的特質。另外,人們的決策往往并不服從Bayes準則,具體表現為:當投資者面臨不確定性時,即使他們有能力對所有信息進行處理和分析,投資決策仍會受到個人理念、經驗、感受的影響;投資者往往只是基于公共信息進行決策,而不是所有信息;投資者有時表現出風險厭惡,有時又是風險偏好者。行為金融學實際上是嘗試通過了解投資者在交易過程中的認知狀況和情緒因素,進而解釋個體決策的過程與方式。到目前為止,行為金融學仍未形成統一的理論體系,其中最為重要的原因就在于人類行為的復雜性很難被某一個確定的模型所刻畫。而現代金融學理論的傳統范式則是對復雜人性的簡化和抽象,但也正是因為過度地簡化和抽象,從而使其難以解釋現實市場上出現的所有現象,才會遺留下眾多的市場“異象”,并因此受到行為金融學的詬病。

傳統金融學理論范式的另外一個核心假設是個體能夠做出合理且一致的金融決策,即同質預期。同質預期的基礎是信息同質,所謂信息同質是指所有投資者具有相同數量和相同質量的信息,信息無成本保證了所有投資者能夠獲得同質信息。在價格充分反映了所有信息的有效市場假定和理性投資者假定的基礎上,同質信息決定了投資者會基于信息對未來概率分布產生同質預期。而行為金融學則認為,人們時常表現出非理性或近似理性的狀態。Simon(1956)就指出,理性人假設忽略了環境限制和個體約束,如時間和認知能力等問題,而個體在多數情況下常常表現為有限理性,即個人價值觀、無意識反射、經驗以及習慣等都會影響人們的理性程度,尤其是當人們面臨實質性風險和不確定性的時候。由于有限理性的存在,人們在更多時間內只是滿足自身效用需求而非需求效用最大化。即使能夠假定個體完全理性,然而由于缺少必要的信息進行Bayes更新,人們同樣難以形成對未來概率分布的同質預期,因此,現代金融學理論傳統范式的相關結論還是難以保證其正確性。

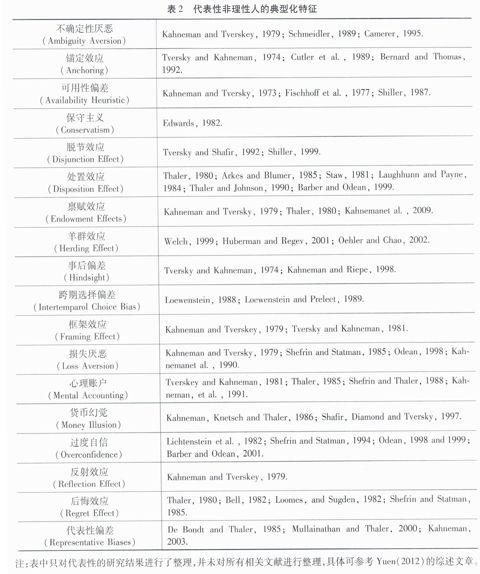

表2列示了行為金融學關于投資者非理性行為的一些具體表象。不難發現,投資者這些非理性特質的存在,必然無法保證其在金融決策過程中表現出傳統金融學所強調的理性預期,因此,基于理性投資者假設的有效市場并不會真實存在。如果不存在真正的理性投資者,那么這些非理性投資者的交易是否會隨機發生并相互對沖,進而消除對市場價格的影響呢?現實金融市場的交易行為表明,投資者之間交易具有高度的相關性,在大多數的時間里,投資者會買入或賣出相同的證券。Shiller(1987)指出,由于非理性投資者(即噪音交易者)會受到社會其它個體信息的影響,跟隨或者模仿其他投資者的投資決策行為,因此,交易的結果很難被彼此抵消。雖然有效市場理論的支持者認為投資者可以通過學習和借鑒過去的錯誤,進而改變未來的投資決策,并最終變得更為理性。但是,學習過程的機會成本很高,并且真正學習的機會事實上非常有限。因此,噪音交易者之間的相互對沖和抵消并不足以保證市場有效性的真實出現。

三、無套利均衡:現代金融學理論的核心

傳統金融學理論的支持者們基于三個基本命題以支持市場有效性的成立,包括理性投資者的存在、非理性投資者的分散交易相互抵消影響,以及理性投資者能夠通過套利消除市場中的錯誤定價。在前兩個核心命題受到理論界和實務界嚴厲質疑的情況下,關于無套利均衡問題的討論也成為傳統金融學與行為金融學爭論最為激烈的焦點。套利是指投資者可以無成本且無風險地獲取收益的投資機會,例如按照較低利率借入資金再以較高利率貸出獲得差價就是套利的最典型例證。傳統金融學理論針對賣空無限制和套利無約束的假設,實際上已經暗含了市場中可能存在非理性的投資者,并且他們將會導致市場的錯誤定價。另外,這樣的錯誤市場定價從本質上源自投資者之間存在非同質預期。也就是說,如果投資者具有非同質信息,或者即使存在同質信息,由于個人偏好和認知偏差,投資者也會對未來收益概率分布產生差異化的預期,從而形成了市場中的錯誤定價。通過對賣空和套利的設定,傳統金融學理論虛構了投資者在套利行為中的能動性,使得投資者可以通過套利消除市場的錯誤定價,最終保證市場中并不存在套利,進而實現均衡并達到有效狀態。

行為金融學理論指出套利存在有限性,現代金融學理論所追求的無套利市場并不會真實存在,且無套利并不等于市場中不存在套利機會。因此,傳統金融學關于賣空無限制和不存在任何限制性規則約束套利行為的前提假設并不現實。Friedman(1966)指出,當市場中出現錯誤定價時,適當且誘人的投資機會就會產生,理性的投資者會迅速地進入市場,通過套利實現收益,進而修正市場中的錯誤定價。行為金融理論并不懷疑這一命題的前半部分,即市場中存在錯誤定價,而且錯誤定價從一定意義上確實有利可圖,但理性投資者是否能夠迅速地進入市場,通過套利修正錯誤定價并獲取收益卻值得懷疑。首先,套利行為本身并非無成本,包括手續費和買賣差價等通常意義上的交易成本時常使得修正錯誤定價變得無利可圖。作為影響套利行為的關鍵步驟——賣空則常常涉及到為借入證券而支付的保證金以及手續費等直接成本。而且發現和識別錯誤定價的成本雖然難于計算,但一定會直接影響到理性投資者的套利行為。因此,在多數情況下,錯誤定價的持續性往往與套利實施成本緊密相關。其次,套利過程中所產生的潛在風險也致使市場中的錯誤定價持續存在。Lehner(2004)指出,基本面風險和噪音交易者風險是套利者所面臨的兩類主要風險。當市場中不存在完全可替代的風險資產時,套利行為就無法通過完美替代而消除基本面風險。即使存在完全可替代的風險資產,該替代風險資產也同樣可能被錯誤定價,從而使得投資者面臨雙重基本面風險。噪音交易者風險則是指噪音交易者會使短期內的錯誤定價加劇,迫使套利者基于防止損失繼續擴大而不得不進行止損交易,或者是流動性原因導致的過早對沖行為,進而會產生相應損失的現象。De Long等(1990)又進一步指出,套利者很可能同噪音交易者采用相同的投資方向,從而加劇了市場中的錯誤定價。除了基本面風險和噪音交易者風險外,Abreu and Brunnermeier(2002)還指出,由于錯誤定價何時能夠被徹底消除具有不確定性,因此套利者不得不承擔為進行套利而產生的初始投資成本,這種成本往往隨著時間的增加而增加,進而降低了套利的可能性。如果市場中存在多個套利者,套利的不確定性則會更加復雜。

事實上,現代金融學理論對無套利均衡假設的依賴,弱化了其對完全均衡金融市場的初始要求。然而,正如行為金融學理論所指出的那樣,套利的有限性使得這一假設尷尬且無用。必須承認的是,也正是無套利均衡假設使得現代金融學能夠置于供給與需求的經濟學框架中進行推理和分析,并提供了針對金融市場均衡分析的基礎。即使人們指責無套利均衡假設并不符合經濟學邏輯,并且由于套利行為的限制性還使得市場中的錯誤定價得以持續存在,但是除非能夠尋找到一種更為合理的理論假設解釋市場中資產定價的基礎,進而確定市場中存在何種程度的錯誤定價,否則無套利均衡仍然將繼續保持其在現代金融學理論研究范式中的主導地位。

四、結語:基于不同視角的現代金融學邏輯

傳統金融學理論始終堅持認為現實金融市場是一個基于理性投資者、同質預期和無套利均衡的有效市場,市場異象只是來自劣模型的偶然現象。而行為金融學考察問題的基礎則是基于市場投資者現實交易行為的刻畫與分析,是對傳統金融學研究范式進行全面的否定,認為有效市場并不符合現實交易市場的真實狀況。那么,傳統金融學與行為金融學之間的分歧究竟揭示了什么樣的經濟學邏輯呢?

事實上,傳統金融學理論是對市場達到均衡時所呈現狀況的一種完美抽象和闡述,刻畫的是一種理想市場狀態,而行為金融學則是從投資者的現實交易行為出發,描述的是現實市場中的真實狀態,兩者本是同一理論體系的兩個方面,相互補充和完善,而不是相互排斥。傳統金融學理論不能解釋市場中的所有現象,這并不意味其具有本質性錯誤,只是其對投資者和市場交易行為的抽象過于嚴苛,即其賴以存在的理性投資者、同質預期、無套利均衡和有效市場的理論假設過于嚴苛,與現實市場中的交易行為存在一定的差距。與之相比,行為金融學從現實市場的交易行為出發,揭示了投資者行為中的非理性與有限套利,剛好是對傳統金融學理論的補充和完善,而不是否定。作為一種嚴謹的科學研究范式,現代金融學理論受益于理論模型的推導,但是不得不承認這些理論模型僅僅是相對正確的。實際上,傳統金融學理論所受到的來自于行為金融學的挑戰,必將也正在推動其對理論假設進行修正,并不斷完善其自身理論體系的現實性。而行為金融學也必須融合傳統金融學理論的研究范式和理論推演邏輯,從而豐富和完善其理論架構,并且兩者必將最終走向融合。

不管是現代金融理論還是行為金融理論,其最終都將基于已經發生和正在發生的現實市場交易開展研究,并引領人們去認識和了解市場的未來。正如其他領域的科學研究一樣,現代金融學理論發展的主要目的在于解釋和預測市場。對于科學研究而言,理論分析與實證檢驗具有同樣的重要性。理論分析基于一系列抽象和簡化的前提假設,經由科學的推理過程獲得基本結論,而實證檢驗則要基于市場的現實交易數據對理論推理得出的基本結論進行正確性甄別,并且實證檢驗的結果又會反過來影響理論的前提設定和推理過程。顯然,理論分析為實證檢驗提供了基本的思路,實證檢驗則對理論的假設和結論進行檢驗,兩者是相互印證關系。雖然傳統金融學理論的基本結論也能夠在現實市場中得到大量實證結論的支持,但是仍然無法解釋市場普遍存在的異象,并因此而受到詬病。相對而言,行為金融學將更為客觀地將人類行為特質和認知特征融入現實市場的交易數據,并且實證檢驗的結果能夠有效地給出市場異象存在的經濟學解釋。但是,這并不意味著兩者之間存在本質上的矛盾,兩者其實是同一個事物站在不同視角得出的不同結論,并不矛盾。相反,兩者的相互補充和融合則剛好構成了現代金融學理論完整的研究范式。

責任編輯:蔡強