企業實施碳排放交易機制的成本負擔分析

——以歐盟企業為例

2014-01-10 07:38:50肖志明林喬金

東方論壇 2014年2期

肖志明 林喬金

企業實施碳排放交易機制的成本負擔分析

——以歐盟企業為例

肖志明1林喬金2

(1.福建江夏學院,福建 福州 350108;2.福州大學 陽光學院,福建 福州 350015)

碳排放交易機制在促進碳減排的同時,也給不同類型的企業帶來了成本負擔。歐盟是全球區域碳排放交易機制的先行者,通過實證研究歐盟企業實施碳排放交易機制的成本負擔影響,將有助于我們更全面認識碳排放交易機制的積極作用和負面影響,為我國探索建立適合我國國情的碳排放交易機制和交易市場提供借鑒和啟示。

歐盟;排放交易機制;企業成本

一、研究企業實施碳排放交易機制成本負擔的意義

中共中央十八屆三中全會明確提出要推行碳排放權交易,至2013年底,已有深圳、上海、北京、廣州和天津等5個碳交易市場正式啟動交易。排放交易機制是由政府相關部門根據大氣環境容量的容納能力,確定某一地域或某一行業在一定時間內的排放總量控制目標;然后將溫室氣體排放總量目標通過一定的方式(免費或拍賣方式)分解為若干排放許可配額,分配給各區域、各行業,企業根據需要在交易市場上進行買賣許可配額。減排成本高的企業會通過向市場購買排放許可配額而獲得更多的排放許可量,減排成本低的企業會多減排而向市場出售企業多余的許可配額獲取收益。

良好的減排機制既要具有促進減排的環境有效性,也要具有不會給企業帶來過大成本負擔的經濟有效性。如果一項減排機制的實施,所實現的減排目標是以高昂的企業實施成本費用為代價,給企業帶來額外的巨大經濟負擔,使其市場競爭力受到影響,這樣的減排機制并不是較優的減排機制。當前我國對碳排放交易機制的研究,大多局限于碳排放交易機制體系內容及其積極減排的作用上;而對碳排放交易機制實施造成的企業成本負擔、對相關產業和企業競爭力的影響都缺乏系統的研究,可以說還處于一個空白點,這遠不能適應當前探索建立碳排放交易機制和交易市場的需要。

歐盟是實施碳排放交易機制和交易市場的先行者,1997年歐盟在《京都議定書》中承諾,作為《京都議定書》附件I的15個成員國一個整體,到2012年時溫室氣體排放量將比1990年至少削減8%。為了幫助成員國實現京都承諾,2005年歐盟開始實施“排放交易機制”(Emission Trading Scheme,簡稱“ETS機制”),這是全球第一個跨國型的碳排放交易機制。至今歐盟實施碳排放交易機制已經6年多時間,為實證研究碳排放交易機制提供了充足有效的數據和資料。對歐盟企業在實施歐盟ETS機制過程中所產生的相關成本費用進行分析,將有助于我們更全面認識碳排放交易機制積極作用和負面影響,也有助于我國在探索建立適合我國國情的碳排放交易機制和交易市場的過程中少走彎路。

二、企業實施排放交易機制所產生的成本費用界定和分類

這里分析的成本不是指為實現減排目標所需的技術設備成本,因為這種減排成本不論國家政府實施哪種政策手段控制碳排放,企業為實現減排目標所采取減排技術措施都會發生。而是指企業為參與碳排放交易機制,達到碳排放交易機制規則要求所投入的資源。具體地說包括前期準備實施排放交易機制花費的成本,建立相關制度達到參與排放交易機制規則要求所產生的費用,和參與市場交易所發生的成本。既包括為交易準備過程中發生的各項成本,也包括直接的交易費用。

根據上述對排放交易機制實施過程相關成本費用的界定,可以對歐盟企業在實施歐盟ETS機制過程中產生的成本費用分為三類:(1)早期實施成本——即在2005年1月歐盟ETS機制生效之前,企業為準備實施ETS交易機制要求所產生的成本;(2)ETS機制要求歐盟企業必須執行的監測(Monitoring)、報告(Reporting)和驗證(Verification)費用(簡稱MRV費用);(3)交易成本。前面兩種成本是ETS機制覆蓋下所有企業都會發生的;而第三種交易成本只有進入碳交易市場進行排放配額買賣的企業才會產生。[1]

早期實施成本是開始實施ETS交易機制之前所發生的成本。包括:(1)企業為熟悉ETS機制相關規則和準則相關的學習和培訓費用;(2)聘請相關咨詢顧問公司的服務費;(3)對公司基準線排放量進行計算統計費用;(4)建立受ETS機制監管的排放設施交易帳戶;(5)任何必要的資本設備的購買(如碳排放監測、數據錄入和存儲設備的購買)。早期實施的這部分成本大部分是固定成本。

監測、報告和驗證費用是監測、報告和驗證流程所產生的相關費用。因為ETS機制對企業排放裝置,強制要求每年進行監測、報告和驗證排放量,所以這部分成本每年都會持續發生。

交易成本是公司進入碳交易市場參與交易所發生的費用。配額交易相關的成本是可變的,因為這項費用依賴于碳交易量和交易金額。此外還有交易信息搜尋費用;如果企業是通過第三方間接交易,還會產生相關傭金費用。

對企業實施排放權交易機制的成本費用問題,實證調查研究分析是唯一有說服力的方法,由于這方面的分析遭遇了能否取得相關數據的困難,因此在當前文獻中相關的實證研究是相當的少。

三、歐盟企業實施碳交易機制成本負擔的調查

為了了解企業實施歐盟ETS機制所發生的成本費用問題,2009年都柏林大學對參與歐盟ETS機制第一階段的愛爾蘭公司所產生的成本費用進行了較詳細和深入的調查(Jaraite,Convery and Di Maria 2009)。[2]本文的成本分析將引用都柏林大學的調查報告資料作為分析的數據來源。

調查產業涉及了除金屬加工業,歐盟ETS機制所覆蓋的所有產業。同時由于受訪的企業擁有多個受ETS管制的裝置設施,各裝置規模也不同,因此可以得到不同規模裝置之間的實施成本費用數據。當然在某些方面愛爾蘭在歐盟成員國中并不具有典型性——該國的CO2排放中ETS機制部分比例并不高(大約30%左右),并且服務型經濟產業正迅速發展,工業出口也主要集中于非能源密集型產業。

調查數據來源涉及到愛爾蘭國家的27家公司,這些公司運行著歐盟ETS機制試驗期所覆蓋的106個裝置,這27家受訪公司占到了所有68家愛爾蘭公司的39.7%和(2005-2007年)總配額的69.9%。根據受訪公司已驗證的碳排放量水平,我們將這些公司分為三種類型:大公司(平均每家公司每年在愛爾蘭總的22.3百萬噸排放配額中占到2%以上的份額),中型公司(所占排放配額占0.1%到2%的份額)和小公司(所占配額份額小于0.1%)。

四、歐盟企業實施碳排放交易機制的成本負擔分析

(一)早期實施的成本狀況

通過數據分析,本文對前期實施的固定建設成本被分為三種:1、內部管理成本;2、咨詢費用;3、資本支出。

1、內部管理成本。在受訪公司中25家公司發生了時間和職工方面的內部成本。一些公司為達到ETS機制要求,在早期實施準備過程中,招聘了新員工或進行人員調動工作安排,并安排時間專門組織實施相關的培訓學習。

2、咨詢費用。在調查中有12家公司在實施ETS機制中發生了相關咨詢費用。這類咨詢服務費用在3千歐元到5萬歐元之間(平均是1.7萬歐元)。調查發現排放配額越多的公司相比配額少的公司所發生的咨詢費用越高。

3、資本支出。有9家公司發生了基建投資方面的資本支出,這類成本大概在5千歐元到88萬歐元間,也是跟公司所擁有的配額數量有關。一家公司報告到,為實施ETS機制,公司不僅在有形資產方面要做一些必要的改變,無形資產方面也要做必要提升,如購置和提升為數據整理和報告二氧化碳排放量所需的信息技術。

其中5家公司在早期實施ETS機制過程中發生了上述所有三種成本費用,只有2家沒有發生這三項成本費用中的任何一項。

受訪公司按所發生的成本費用大小對早期實施的項目進行了排序。大多數公司認為,測量基準線排放和學習歐盟ETS機制的規則是早期實施準備過程中產生最多成本費用的兩項;而申請配額和遞交監測報告計劃是費用最小的兩項。

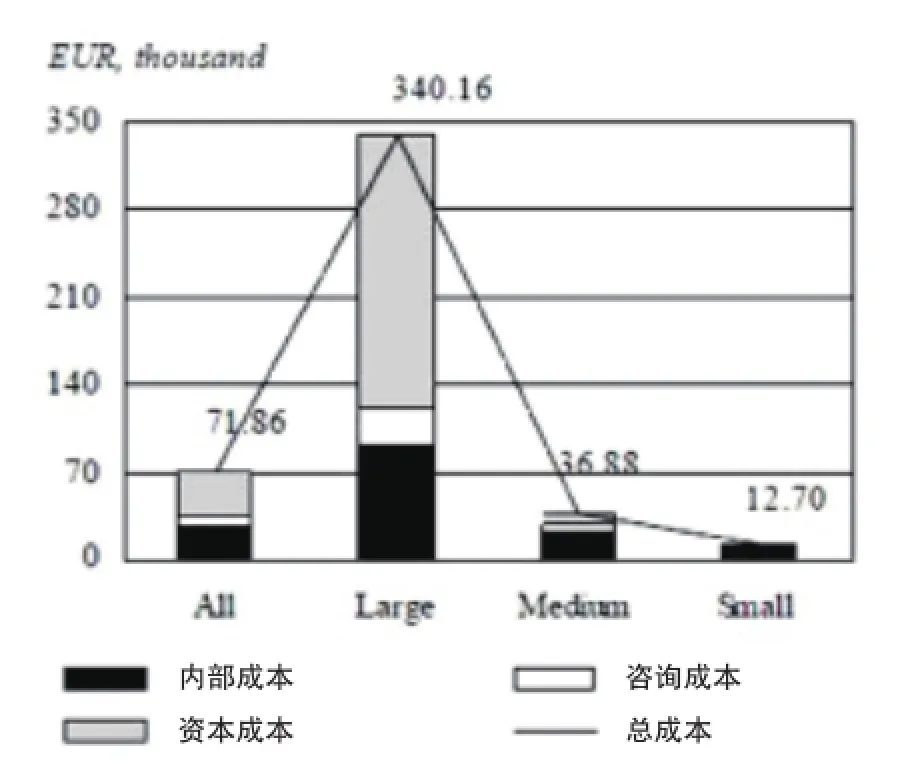

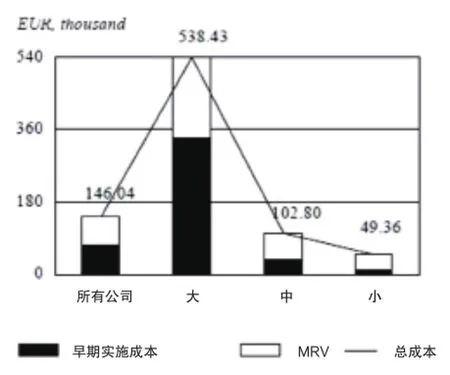

圖1: 按公司規模劃分,每類公司早期實施總的平均成本

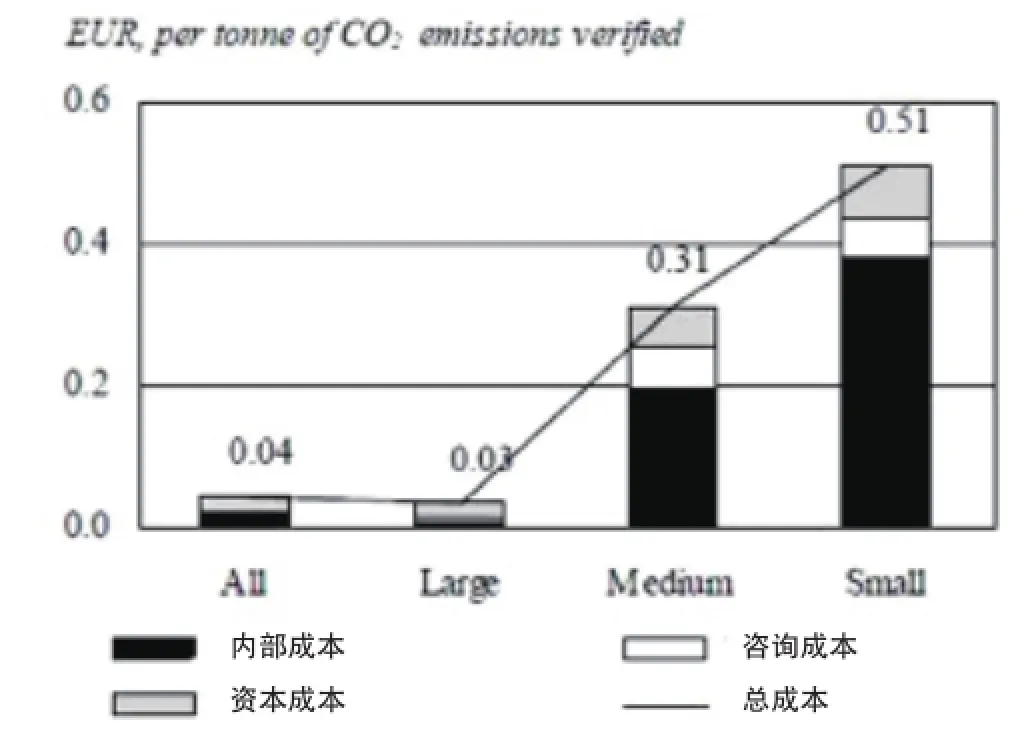

圖1和圖2概括了受訪公司早期實施的成本,以在ETS機制試驗期過去三年(2005-2007年)中,所驗證的每噸二氧化碳每家公司平均費用表示。

從圖1中可以看出,在早期實施的投資支出平均額上,額配多的大公司花費比較多,平均花費是34萬歐元,中型公司是3.69萬歐元,小型公司是1.27萬歐元。即額配多的大公司早期實施投資支出分別是中小型公司的10倍和30倍。然而在每噸碳排放量的單位成本上,配額少的小公司的單位成本就明顯表現出比配額多的大公司高。如大公司單位排放量的早期實施成本是0.03歐元/噸CO2,而小公司是0.51歐元/噸CO2,小公司是大公司的17倍。

圖2: 按公司規模劃分,平均排放每噸CO2早期實施的單位成本

早期實施成本的構成上,在不同規模公司之間也表現不同。資本支出是大公司早期實施成本中的主要部分,而中小型公司的內部管理成本比資本支出和咨詢費用之和還要高。大公司具有更高的資本支出成本有可能是因為監測要求。[3]大公司受到比小公司更嚴格的監測和報告要求,并且大公司經常有多個和復雜的排放源,這兩點導致了大公司需要購買安裝昂貴的監測設備。各類公司相對低的咨詢費用說明,政府相關部門提供了良好的關于ETS機制實施方面的免費咨詢服務,或者機制規則要求較清晰,沒有必要進行外部咨詢。

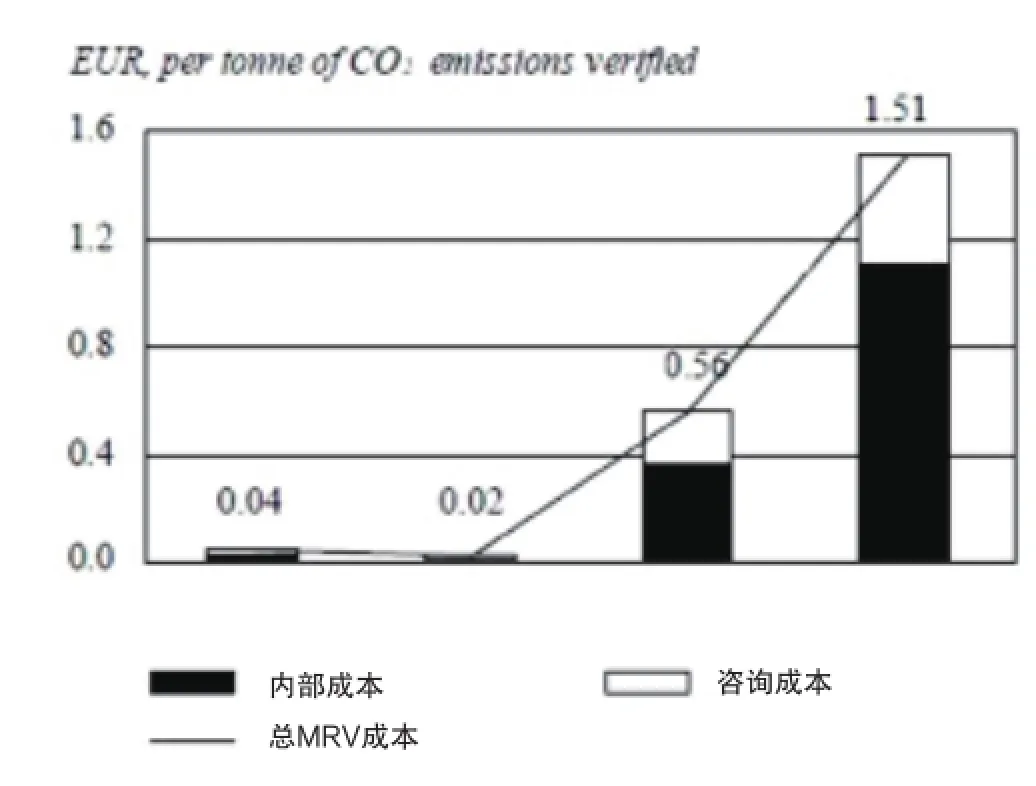

(二)監測、報告和驗證費用(簡稱MRV費用)狀況

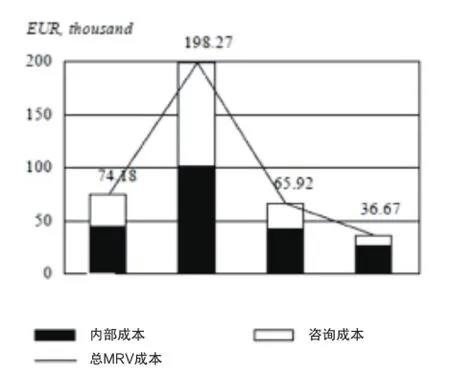

因為在歐盟ETS機制下,監測、報告和驗證(MRV)流程是強制性的,因此所有實施排放交易機制的公司都會發生MRV費用。MRV費用包括內部(員工)費用和咨詢驗證費用,并且一般來說每年都會發生,因為MRV流程是在年度基礎上進行的。圖3和圖4體現了MRV費用的大小、分布和構成。

圖3: 各類公司的MRV費用構成圖

與早期的實施成本一樣,從總量上看,配額多的大公司發生較多的MRV費用,每年要花費19.8萬歐元,小公司是3.67萬歐元;但是小公司在單位碳排放的MRV費用明顯要高出許多。如圖2所示,小公司和大公司在單位每噸CO2的MRV費用之間的差異很大:大公司單位碳排放的MRV費用是0.02歐元/噸CO2,而小公司是1.51歐元/噸CO2,是大公司的76倍。MRV費用的構成與早期實施成本的構成存在差異。在MRV總的費用中咨詢費用的比重比早期實施成本的比重大。對大公司來說,內部費用和咨詢費用差不多;而對中小公司來說,內部費用大大超過咨詢費用。

大公司較高比重的咨詢費用,以及受訪公司提供的資料證明大公司不僅關注是否達到ETS機制目標要求,還具有碳排放管理成本最小化的目標。[4]而小公司除為了達標外,很少有財力為其它目標去聘請咨詢顧問,他們一般只為驗證要求才尋求外部服務公司幫助。正如一個大公司在調查報告中就提及到,外部咨詢顧問不僅幫助他們完成了必要的MRV流程,而且指出公司潛在的減排機會。此外在費用比例上,大公司在監測上花費比較多,他們更經常監測驗證他們的碳排放,每周或每月都做監測,這正是高效管理碳排放所需。受調查的公司還揭示了,大多數公司在實施歐盟ETS機制之前沒有對碳排放進行監測,而參與歐盟ETS機制已影響到了大多數公司的日常運營,增加了公司的內部管理費用。

圖4: 各類公司單位碳排放的MRV費用構成圖

(三)交易費用

與早期實施成本和MRV費用不同,交易費用是可變的,它們依賴于排放配額的交易量。在27家受訪公司中,有11家公司在歐盟ETS機制實施的第一階段進行了排放配額的交易:6家公司是售出配額,5家公司是買進配額。其余的16家公司沒有在市場上進行買賣配額。有7家公司在第一階段結束時還持有多余的排放配額在手上沒有參與交易。

沒有參與市場交易的16家公司被問及為什么不參與市場交易時,14家公司回答到他們公司不需要進行市場交易也可以達到碳減排目標。沒有一家公司回答說因為交易費用的存在或市場配額價格太高讓他們放棄參與市場交易。有15家公司回答他們持有多余的配額是因配額的價格太低而不想去參與交易。在參與交易的公司中,有的公司是直接交易,有的公司是通過第三方間接交易。在問及為什么通過第三方間接交易時,他們的回答是沒有作直接交易的內部培訓,及間接交易效率比自己去直接交易要高,此外較低的傭金費用也是重要吸引人的因素。碳排放交易市場的傭金費在2005年1月是每交易一噸CO2是0.1歐元,而到了2006年8月則下降到了0.06歐元/噸CO2。

這些調查數據表明歐盟ETS市場第一階段末期,配額價格過低是這些公司不參與交易的主要原因,與交易相關的交易費用成本不是企業確定是否參與交易的重要影響因素。

圖5: 各類公司總的成本費用

圖6: 各類公司單位成本費用

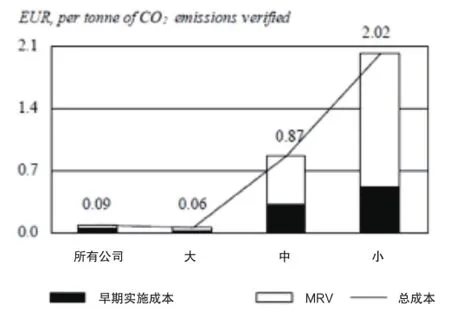

(四)總的成本費用

總的成本費用包含了早期實施成本支出和MRV費用。圖5和圖6概括了大中小型公司在第一期實施ETS機制中所有成本費用的負擔。成本分布顯示,排放配額多的大公司承擔成本費用總額在總量上要比小公司多;但對小公司來說單位每噸二氧化碳排放的成本費用(2.02歐元/噸CO2)比大公司(0.06歐元/噸CO2)要高出30多倍。

歐盟委員會在第一階段試驗期結束后,看到了小公司在實施ETS機制時的成本費用負擔過重問題,對2012年以后階段的歐盟ETS機制做出了修改。規定對排放量少于1萬噸的企業可以選擇退出這個交易機制,就是旨在糾正這種(大小公司)不成比例的成本問題。[5]但遺憾的是又規定企業退出的條件是要提交同等的解決措施和持續報告排放量。這樣,排放配額小的公司退出ETS機制,將不會減少每年都有的MRV費用,這些小公司為了取得退出資格仍然要繼續支付這些費用。

五、結論和建議

從歐盟企業實施實施碳排放交易機制的成本負擔分析中可以看出,碳排放量多的大公司在實施ETS排放交易機制時,每噸只有0.06歐元的成本;并且這些大公司占據了歐盟ETS機制下大多數二氧化碳排放量,設計一個市場機制去限制這些大公司的二氧化碳排放,這些成本費用對它們來說是合理的。而歐盟區域內排放量小的公司在實施ETS機制時,其成本費用負擔顯示出了過重的問題,因此歐盟委員會為排放量小的企業,在2012年以后階段的ETS機制中增加了退出交易機制。對擁有大量中小企業的發展中國家來說,在探索建立碳排放交易機制時,應一方面堅持發展權優先的原則,因為當前溫室氣體排放權仍是發展中國家的一項基本的發展權,是發展中國家生存與發展的基本需求;另一方面,在實施排放交易機制時,還要充分考慮到企業的成本負擔的承受力,避免對企業競爭力和國家經濟發展總體產生負面的影響。同時,由于中國已是最大的溫室氣體排放大國之一,隨著經濟的發展,國際社會給予中國的碳減排壓力不斷增強,因此在堅持發展權優先前提下,要堅持漸進性的原則去探索市場手段控制碳排放量。碳排放交易機制和市場發展路徑上,可先建立自愿性區域碳排放交易市場,再實行自愿性與強制性混合型的區域碳排放交易市場;先建立耗能行業大企業碳排放交易市場再建立全國性碳排放交易市場。避免因碳排放交易機制的實施,增加排放量小企業的成本負擔,影響中小企業競爭力和國家經濟可持續發展。

[1] Joachim Schleich and Regina Betz.EU Emissions Trading and Transaction Costs for Small and Medium Sized Companies[J]. Intereconomics, 2004(5/6):121-123.

[2] DENNY ELLERMAN FANKJ.CONVERY CHRISTIAN DE PERTHUIS PRICING CARBON[M].the United Kindom: Cambridge university press 2010.

[3] Ulrich Oberndorfer, Klaus Rennings, Bedia Sahin.The Impacts of the European Emissions Trading Scheme on Competitiveness and Employment in Europe - a Literature Review. Center for European Economic Research Mannheim,2006(5). [EB/OL].http://www.wwf.fi/wwf/www/uploads/pdf/clearingthemist_fullreport_june2006. pdf.

[4] Robin Smale1, Murray Hartley, Cameron Hepburn, John Ward, Michael Grubb.The impact of CO2emissions trading on firm profits and market prices[J].Climate Policy ,2006(6):29–46.

[5] Verena Graichen, Dr. Felix Chr. Matthes, Lennart Mohr*, Dr. Katja Schumacher.Impacts of the EU ETS on industrial competitiveness in Germany[C/OL].2009(1).

責任編輯:胡燕京

The Analysis on the Cost Impacts of the EU Emissions Trading Scheme for Company

XIAO Zhi-ming LIN Qiao-jin

( Fujian Jiangxia University, Fuzhou 350108 ; School of Yangguang, Fuzhou University, Fuzhou 35007 China )

When Carbon emissions trading scheme promoted carbon reduction, it also added the different types of enterprises cost burden. The EU is the pioneer of the global regional carbon emissions trading mechanism, Empirical study on the cost burden impacts of the EU carbon emissions trading scheme for doing business, will help us more fully understand the positive role and negative impacts of the emissions trading scheme, provide a reference and inspiration for our exploring the establishment of a suitable carbon emissions trading mechanism.

EU; Emissions Trading Scheme; cost impacts

F062

A

1005-7110(2014)02-0056-06

2014-01-28

福建省社會科學規劃項目“福建省碳金融體系構建思路和政策建議研究”(編號:2012C075)。

肖志明(1976-),男,福建福州人,福建江夏學院講師,經濟學博士,主要為低碳經濟、國別經濟比較研究方向;林喬金(1979-),女,福建福州人,福州大學陽光學院講師,碳金融研究方向。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

文苑(2018年21期)2018-11-09 01:23:06

中國衛生(2015年9期)2015-11-10 03:11:12

中國衛生(2014年3期)2014-11-12 13:18:12

中國火炬(2014年4期)2014-07-24 14:22:19