我國制造業全要素生產率分析

——基于創業板上市公司的數據

2014-02-07 02:47:58裴蓉花

經濟師 2014年12期

關鍵詞:效率

●裴蓉花

創業板作為主板市場的補充,可以為那些尚不滿足主板上市條件但具有高成長性的中小企業提供融資渠道。特別是對于科技型中小企業,創業板的設立可以幫助其克服發展中遇到的資金瓶頸,實現快速成長,進而可以發揮示范效應,激發更多中小企業進行技術創新與商業模式創新的積極性,推動我國高新技術產業發展與經濟發展方式的轉型升級,為我國產業結構調整和創新型國家建設奠定堅實的基礎。

一、創業板制造業概況

創業板制造業上市公司是指經過申請和批準,在我國深圳證券交易所創業板市場上發行和流通的,并接受我國創業板市場制度約束和評價的所有制造業的公司的總稱。創業板制造業上市公司不同于高污染、高耗能的低端制造業公司,它們具有公司規模小、科技含量高、成長性好、發展潛力大等特點,而且創業板制造業上市公司大多為新興產業方向,承載著將我國“由制造業大國轉變為制造業強國”的歷史重任。

根據國泰安,巨靈數據庫統計相關數據,截至2014年1月29日,一共有38 3家公司成功登陸我國創業板市場,其中一共有24 8家公司是制造業公司,占比64.75%,這充分體現了我國作為世界第一大制造業主體的地位。

1.創業板制造業上市公司數量不斷擴大。各個年度末在創業板上市的制造業公司數量在所有創業板上市公司的總量中均占有較大比重,分別為62.9%、66.9%、67.6%、65.7%、65.7%,均超過了60%,在2011年末達到頂峰,在我國創業板市場上市的制造業公司共有19 0家,占所有在我國創業板市場上市的公司總數的67.6%。2013年沒有首發上市的創業板公司,2014年,創業板上市公司38 3家,創業板制造業上市公司24 8家,占比64.7%。

2.創業板制造業上市公司的二級行業分布較為廣泛。根據我國證監會的行業劃分標準,在創業板制造業上市公司的二級行業中,數量最多的是代表制造業“朝陽”產業的機器、設備、儀表類制造公司,其次是電子類制造公司;而食品、飲料、造紙、印刷類制造公司等制造業的“夕陽”產業以及其他類制造公司在創業板市場中數量較少。這充分表明,我國創業板市場對于上市公司“高科技含量、高成長性”的選擇標準。

3.創業板制造業上市公司分布地區較為集中。根據國家統計局在2003年發布的區域劃分標準,將我國大陸地區依據地理位置的不同以及經濟發展水平的差異劃分為東、中、西部地區。其中,東部地區包含長三角、珠三角以及沿海地區,這些地區是我國經濟最為發達的地區。得益于東部地區開放、包容的市場環境,一大批高科技含量、自主創新型的企業在東部地區蓬勃發展,這些企業符合我國創業板市場的上市要求,發展潛力巨大。

二、創業板制造業上市公司經營現狀分析

1.創業板制造業上市公司的總體規模較小,而且規模差距較顯著。從2013年年報中發現在創業板制造業上市公司的資產規模均值為13 319 24 619元,其他行業均值為14 67 9449 62元,制造業上市公司規模較小。創業板制造業上市公司中南都電源的資產總額達到423 18 647 47.79元,而排名最后的是匯中股份,其資產額為2218 7012 2.7元,占神州泰岳股份有限公司的19.07%。由此可以看出,我國創業板上市公司之間的規模差異是十分顯著的。

2.創業板制造業上市公司業績下滑較為明顯。經過統計2009年首發上市的22家創業板制造業上市公司在2009—2013年銷售凈利率情況,發現只有6家上市公司2013年的銷售凈利率高于2009年的水平,而其他16家上市公司的盈利水平呈現下降趨勢,特別是天寶光電和寶德股份,自上市以來業績一路下滑,2012和2013年銷售凈利率均為負,分別比2009年下降了0.89和0.54。而業績上升的6家公司中,幅度最大的是機器人,但銷售凈利率也僅僅提高了0.04,說明創業板制造業上市公司的業績普遍下滑。

3.創業板制造業上市公司的發展能力相對其它二級行業較差。本文整理了2014年2月之前在創業板上市的38 3家公司的年報,對主營業務增長率和凈利潤增長率進行排名,其中進入主營業務收入增長率前10的制造業公司有4家,進入凈利潤增長率排名前十的制造業公司有5家。此外,24 8家創業板制造業上市公司的主營業務收入增長率的平均值為17.1%,凈利潤增長率平均值為12 2.83%;其余的13 5家創業板其它二級行業上市公司的主營業務收入增長率的平均值為49.02%,凈利潤增長率平均值為68 5.3%。

三、創業板制造業上市公司全要素生產率分析

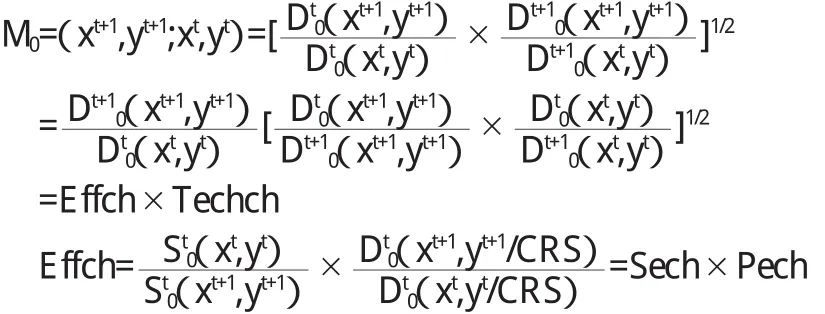

1.全要素生產率計算模型。選擇基于DEA 的Malmquist 指數方法(M 指數),研究產出導向的全要素生產率。將TFP 分解為技術效率(Effch)和技術進步(Techch)兩部分,其中Effch 大于1 說明技術效率得到改善,Techch 大于1 代表技術的進步。而技術效率有可以表示為純技術效率(Pech)和規模效率(Sech)的乘積,其中純技術效率反映在目前條件下決策單元對于技術的投入產出效率,規模效率則用于衡量決策單元是否處于最佳規模。以下是以每一個制造業行業為決策單元全要素生產率及分解公式。

2.指標選取與數據來源。本文從2011年之前在創業板上市的19 0家制造業公司中,選擇財務數據齊全的公司,基于數據的可得性,選取2010-2013這4年的數據,數據來源于公司的財務報表。

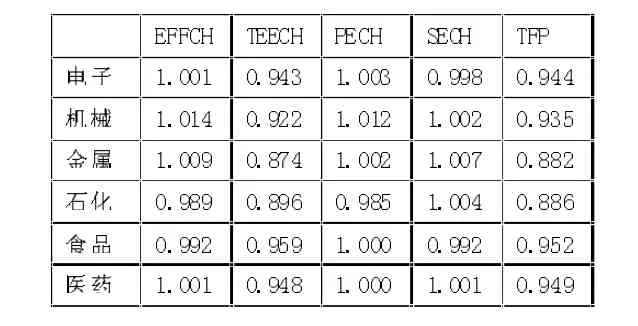

3.全要素生產率的測算與分析。從2010-2013年的平均值來看,六類行業的M指數均小于1,即生產率呈下降趨勢,反映出創業板制造業上市公司的可持續發展能力不強。其中,食品制造業的全要素生產率平均增長率的下降幅度最小,為2.1%,金屬非金屬制造業的下降幅度最大,達到25.9%。從變化趨勢來看,2010-2013年間,食品行業的變動幅度最大,電子、機械、石化、醫藥的變化幅度和方向基本一致,金屬非金屬行業的變化方向與其他行業相反。

表1 投入產出指標

表2 不同類型樣本公司全要素生產率及分解

圖1 細分行業Ma l mq u i s t指數變化趨勢

通過上節的分析可以得出,技術效率是創業板制造業上市公司全要素生產率增長的主要因素。按照細分行業來看,同樣符合這一結論,六類行業技術進步均小于技術效率。電子、機械、金屬非金屬、醫藥行業的技術效率大于1,食品和石化行業的效率損失就比較嚴重,技術利用程度較低,資源配置方面存在問題。

六類行業的技術進步指數均小于1且波動幅度較大,表明各行業都存在技術退步的現象,投入或產出質量的下降可能是出現以上情況的原因。大多數行業的技術進步需要依靠引進先進設備,增加固定資產,然而,對引進技術的消化吸收能力不足,制約了上市公司的自我創新。其中,食品、電子、醫藥行業的技術退步程度較低,這些行業屬于高技術行業,研發能力較強,創新環境相對較好。機械、金屬、石化行業存在較為嚴重的技術退步,產品的科技含量低,創新投入少,缺乏高素質人才,一味注重引進而忽略了進一步的研發。

四、政策建議

我國制造業的發展模式迫切需要調整。一方面要合理調整行業結構,優化資源配置,促進勞動和資本要素向高生產率增長率的行業流動。另一方面從技術水平和規模經濟兩方面提高制造業的整體效率。

1.低技術行業“規模化”。“規模化”的含義不僅包括行業生產規模的擴大,還要求產品、組織結構的優化。首先要大力發展具有龍頭作用的現代化企業,增加集群效應;其次,加大精深加工產品的比重,實現產業鏈的橫向和縱向延伸;同時應用信息技術、新材料,建立新的商業模式,降低生產交易成本,拓寬市場銷售渠道。

2.高新技術行業“示范化”。從長期來看,要逐步提高高新技術行業在整個制造業中的比重,并充分發揮對中低技術行業的示范作用。加快研發,實現高端技術和關鍵項目的率先突破,支持高新技術成果產業化;進一步推進生物、現代中醫藥技術、信息等高新技術產業發展;充分利用商業銀行貸款和資本市場融資,獲得有保障的金融支持。

[1]李洪偉.我國高技術產業全要素生產率分析——基于三階段Malmquist指數方法[J].技術經濟與管理研究,2013(8)

[2]王姍姍,屈小娥.技術進步、技術效率與制造業全要素能源效率——基于Malmquist指數的實證研究[J].山西財經大學學報,2011(2)

[3]宮俊濤,孫林巖.中國制造業省際全要素生產率變動分析——基于非參數Malmquist指數方法[J].數量經濟技術經濟研究,2008(4)

[4]袁天天,石奇.環境約束下的中國制造業全要素生產率及其影響因素研究—基于經濟轉型期的經驗研究[J].武漢理工大學學報,2012(6)

猜你喜歡

瘋狂英語·初中天地(2021年5期)2021-07-21 02:24:28

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

商周刊(2017年9期)2017-08-22 02:57:49

遼寧經濟(2017年6期)2017-07-12 09:27:16

中國衛生(2016年9期)2016-11-12 13:27:54

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國洗滌用品工業(2015年7期)2015-02-28 19:02:38

電子設計工程(2015年12期)2015-02-27 12:06:10

中國衛生(2014年11期)2014-11-12 13:11:32