基于渠道視角的營運資金管理績效分析

2014-02-13 10:17:43王福江

中國鄉鎮企業會計 2014年12期

王福江

基于渠道視角的營運資金管理績效分析

王福江

營運資金是企業資產的重要組成部分,是最具活力的一項資產,因此,營運資金管理也就成為企業財務活動的重要內容。本文從營運渠道視角分析了蘇寧電器股份有限公司2008年——2013年共6年間營運資金的管理績效,提出了關于提高其營運資金管理績效的一系列建議。

營運資金;管理績效;要素;渠道

一、問題的提出

營運資金管理主要涉及流動資產與流動負債。在企業中,有時資金比利潤更重要,因此,若想經營成功實現收益最大化,就必須在適當的時刻擁有適量的營運資金,在企業的日常經營過程中加強對營運資金的管理,并對其管理績效進行監督、評價,以期最終提高本企業中營運資金的管理績效,進而實現企業良好運營。在日常經營中對營運資金進行管理并保證管理的有效性,關系到企業生存和發展,更是企業能否提高財務管理水平、能否實現可持續發展的關鍵。

二、基于渠道的蘇寧電器股份有限公司營運資金管理的特點

(一)蘇寧電器股份有限公司簡介

蘇寧電器股份有限公司自1990年創建于江蘇南京,自2004年在深交所上市以來,取得了較好的業績和聲譽,具有中國3C家電連鎖零售企業先驅的稱號,國家商務部授予其“全國重點培育15家大型商業企業集團”之一的殊榮。其廣泛經營傳統家電、消費電子、百貨、日用品、圖書等,蘇寧電器股份有限公司連鎖店廣泛分布在中國的大江南北300多個城市,近九十個物流配送中心、兩千個售后網點,經營面積五平方公里,員工數十萬名,年銷售規模突破千億元。其品牌價值近五百億,蟬聯中國商業品牌連鎖第一名。

(二)基于渠道視角的蘇寧電器營運資金管理的特點

1.銷售對象是直接消費者

如個人消費的城鄉居民,集體消費的機關、團體、學校等事業單位、行政單位或其他社會組織。

2.交易規模小頻率高

每天的交易數量很大、總的銷售額大,但主要以單次消費金額都比較小的交易為主。

3.銷售的商品,主要是為了滿足最終消費者的需要。

4.處于流通過程的終端

商品完成出售的同時退出流通。

三、基于渠道視角的蘇寧電器營運資金周轉能力分析

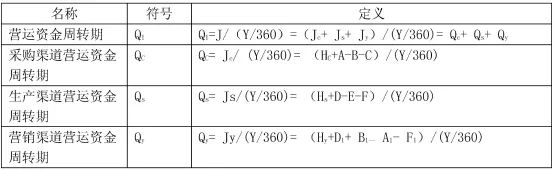

1.各衡量指標計算公式及數據來源說明

其中,營運資金周轉期:Q1;經營活動營運資金總額:J;營業收入:Y;采購渠道營運資金:Jc;生產渠道營運資金:Js;營銷渠道營運資金:Jy;采購渠道營運資金周轉期:Qc;生產渠道營運資金周轉期:Qs;營銷渠道營運資金周轉期:Qy;采購渠道營運資金周轉期:QC;采購渠道存貨: HC;預付賬款:A;應付賬款:B;應付票據:C;生產渠道存貨:Hs;其他應收款:D;應付職工薪酬:E;其他應付款:F;營銷渠道存貨:Hy;應收賬款:D1;應收票據:B1;預收賬款:A1;應交稅費:F1。

上述公式中,“營業收入”金額來源于蘇寧電器股份有限公司各年年報利潤表中的“營業收入”項目,各相關指標所采用的數據均由蘇寧電器各年年報資產負債表中期初和期末余額的算術平均數構成。各渠道中的存貨項目及數據來源于蘇寧電器各年度財務報表附注,且由扣除存貨跌價準備后的凈額衡量。由于蘇寧電器股份有限公司屬于零售業,在營運渠道方面只存在營銷渠道和采購渠道,因此不涉及生產渠道。

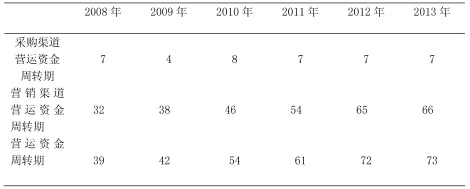

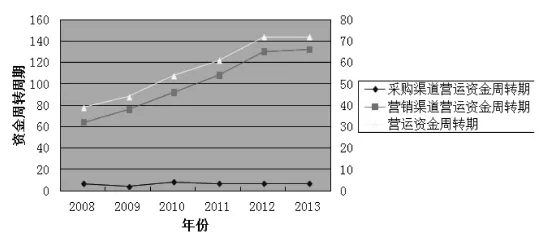

2.采購渠道的營運資金周轉期分析

由表1可以看出,蘇寧電器股份有限公司采購渠道營運資金周轉期2008年——2013年分別為7天、4天、8天、7天、7天、7天,保持基本穩定。由蘇寧電器財務報表可知,2009年蘇寧電器應付賬款從2008年12月31日的36.33327億元上升到2009年12月31日的50.03117億元,增長了38%,同樣應付票據從2008年12月31日的70.96536億元上升到 2009年12月31日的139. 99191億元,應付賬款和應付票據數額增長幅度都較大,導致2009年的采購渠道營運資金周轉期比2008年減少了3天。

表1:蘇寧電器股份有限公司2008—2013年營運資金周轉期(單位:天)

圖1:蘇寧電器股份有限公司2008——2013年營運資金周轉期變動趨勢圖

近年來,強勢的零售商在供應鏈中取得越來越多的話語權,蘇寧電器通過延長貨款支付期限,增加對供應商資金的大幅占用,能夠有效降低自身的融資成本,提升營運資金管理績效。2010年采購渠道營運資金周轉期創6年來最長,為8天,通過分析得知:本年中,公司的原材料和包裝物數額上升而應付票據和應付賬款數額下降,從而導致營運資金周轉期增長。

3.營銷渠道的營運資金周轉期分析

蘇寧電器股份有限公司營銷渠道營運資金周轉期2008年、2009年保持在32天和38天,從2010—2013年上升到46天、54天、65天、66天,由此可見,蘇寧電器營銷渠道資金周轉速度呈逐年下降趨勢。由于受全球金融危機的影響,由蘇寧電器財務報表附注可知,2008年全年電器的銷量大幅下降,從而導致庫存激增;2009—2013年的財務報表附注顯示:庫存商品持續增加,庫存量居高不下,但由于企業的應付賬款也在不斷增加,五年間應付賬款增加了109%。其所帶來的資金使用效益的增加抵消了庫存商品上升所占用的資金成本的增加。

四、提高營運資金管理績效的策略

(一)在采購渠道方面

1.加強對供應商的管理

采購過程中,要充分考慮運輸距離、運輸成本、運輸過程中的損耗以及后續的庫存成本等諸多要素;要對供應商的供貨質量、供貨速度、供應商的信譽等進行全方位的調查、測評,貨比三家,擇優選擇,并對已有的供應商實行淘汰機制;要對供應商網絡實施動態監測,以便及時發現問題、及時解決問題;加強與供應商的溝通,保持兩者間的合作伙伴關系,從而形成可持續發展的供應商網絡系統。

2.實行JIT采購

其基本思想是:為滿足用戶需要,必須將一定數量、質量的物品,在最恰當的時間供應到目的地。具體而言,當蘇寧需要相應的產品時,該產品正好由某一個或某幾個供應商送至蘇寧,蘇寧物資管理部門立刻將該產品提供給消費者,從而實現及時、準確供應。企業實行準時化采購,既可以在盡可能減少存貨的同時,高質量的滿足消費者對品種、規格、層次等個性化要求,又能減少營運資金在采購環節的沉淀,可謂“一箭雙雕”。

(二)在營銷渠道方面

1.分銷渠道要設計恰當

企業在設計分銷渠道時,應充分考慮諸如市場供需狀況、消費者消費水平、競爭對手的具體情況等,做到“知己知彼”。從眾多備選渠道方案中按照實際最終選出最優分銷渠道。

2.建立高效的物流配送體系

家電產品在配送過程中,會占用大量的資金,對企業的正常運轉造成壓力,而資金占用成本與占用時間之間關系密切,二者間正相關關系顯著,即資金在物流配送過程中所占用時間越長,企業資金成本也就越大高。高效的物流配送體系可以使產品快速送達消費者,有利于提高消費者滿意度,還可以降低庫存,提高產品周轉效率,增加銷售量。因此,為了降低資金占用成本和運輸成本,蘇寧電器要充分利用物流軟件和現代信息系統,對物流路線進行系統設計。

營運資金的管理對蘇寧電器股份有限公司的長遠和可持續發展至關重要。通過上述分析及所提出的一系列建議,希望能為蘇寧電器營運資金的管理及其長遠發展提供一些思路。

[1]王竹泉,張先敏.基于渠道管理的營運資金管理績效評價體系設計[J].財會月刊,2012(13).

[2]苗娟.應收賬款風險管理研究[J].財會通訊,2011(5).

(作者單位:新疆中信國安農業科技開發有限公司)

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

雜文月刊(2016年1期)2016-02-11 10:35:51