杜邦分析法在企業財務分析中的應用與優化

2014-02-13 10:17:43蒲林霞

中國鄉鎮企業會計 2014年12期

蒲林霞

杜邦分析法在企業財務分析中的應用與優化

蒲林霞

杜邦分析法是一種通過構建財務指標體系,綜合進行財務狀況分析的方法。本文以紫金礦業為研究對象,運用杜邦分析法進行綜合分析,同時指出該分析法中存在的局限,并進行優化改進。

杜邦分析法;財務分析;案例分析;優化

杜邦分析法是一種傳統而經典的企業財務分析法。它以凈資產收益率(ROE)作為核心指標,通過投資報酬率、凈利潤等主要的財務指標之間的內在聯系,形成財務指標分析體系,對企業的經營狀況和財務狀況進行綜合分析。杜邦分析法曾經被廣泛地運用在企業經營績效管理上,但隨著企業經營環境日益復雜,該方法存在的不足逐漸顯現,表現在杜邦分析法的財務數據主要來源于資產負債表和利潤表,缺少現金流量數據,使其分析結果存在一定的局限性。本文以上市公司紫金礦業作為研究對象,根據其2011-2013年的財務數據,利用杜邦分析法對其三年的ROE的變化進行分析,并試圖對杜邦分析法存在的局限進行優化。

一、傳統的杜邦分析法的運用

紫金礦業是是中國最大的黃金生產企業,但通過收集該公司自2011年-2013年年報,我們發現該公司合并報表中ROE表現每況愈下,分別為22.93%、18.32%和8.65%,而這三年中,該公司所屬有色金屬礦采選業ROE分別為:19.478%、13.710%和9.222%。我們通過構建杜邦分析體系,試圖尋求引起紫金礦業ROE在這三年持續下降,從超出行業相關平均指標演變為低于行業平均水平的主要因素。

(一)對ROE的分析

ROE是杜邦分析體系的起點。通過ROE和資產凈利率、權益乘數的相互關系,即ROE=資產凈利率×權益乘數,進一步揭示影響股東權益獲利能力的因素。

經過分解表明,從2011年至2013年,雖然權益乘數總體一直呈現上升趨勢,財務風險加大,杠桿效益增強,但資產凈利率接連下降:從2011年到2012年,降幅為20.10%;從2012年到2013年,降幅達到52.78%,導致ROE下降加速。因此,資產凈利率的下降,是引起紫金礦業ROE下滑加速的主要原因。

表1 ROE變動分析表

(二)對資產凈利率的分析

資產凈利率的高低,取決于銷售凈利率和總資產周轉率的大小,即資產凈利率=銷售凈利率×總資產周轉率。

表2 資產凈利率變動分析表

通過對資產凈利率指標的分解可以看出近三年的紫金礦業總資產周轉率變化不大,說明導致資產凈利率出現大幅變動的主要因素是銷售凈利率。我們可以從表2看到,雖然從2011年至2013年營業收入逐年增加,但凈利潤卻每年下降,2012年較2011年凈利潤下降10.96%,2013年凈利潤更出現巨幅下降,降幅達53.50%。其原因是主要是成本費用增漲較快,全部成本費用從2011年32853390032元增加到2012年42261465892元,以及2013年46910242826元,與銷售收入相比,增長過快。

表3 售凈利率變動分析表

在本案例中,通過杜邦分析體系的構建,我們可以看到,導致凈資產收益率快速下降的主原因是總成本增加過快,也正是因為總成本的大幅度提高導致了凈利潤在銷售收入上升的狀況下,逐年萎縮,引起了銷售凈利率的減少,導致公司銷售盈利能力連年降低,最終使凈資產收益率在三年中,從高于行業平均水平演變為低于行業平均水平。

二、杜邦分析體系的優化

杜邦分析法中由于對現金流量的忽略至使凈資產收益率反映的企業經營業績具有一定的片面性,不能反映收益質量狀況。我們可以嘗試將現金流量因素引入對相關盈利指標,對其進行優化。

在優化的杜邦分析體系中,銷售利潤率被分解為盈利現金比率和銷售現金比率兩部分,資產周轉率分解為資產現金比率和銷售現金比率兩部分,現金流量表中相關指標的引入,使杜邦分析法能夠更加全面地說明企業經營業績。在優化的杜邦分析體系中:

銷售利潤率=銷售現金比率÷盈利現金比率

盈利現金比率=經營活動現金凈流量÷凈利潤

總資產周轉率=資產現金比率÷銷售現金比率

銷售現金比率=經營活動現金凈流量÷營業收入

資產現金比率=經營活動現金凈流量÷資產總額

銷售現金比率=經營活動現金凈流量÷銷售收入

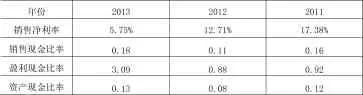

表4 優化的杜邦分析法下相關指標變動表

從表4可知,紫金礦業2011-2013年間銷售凈利率下滑,但由于2013年經營活動現金凈流量的大幅增加(較2012年增加63.52%),使銷售現金比率、盈利現金比率與資產現金比率都出現大幅提升,從而使2013年的經營業績質量較前兩年有所提升,說明公司運營相對穩定,并沒有出現太大的問題。

結合該公司年報可以看到,凈利潤的連年下降是宏觀環境與微觀企業狀況共同作用的結果。其一,外部宏觀經濟的變化,導致冶煉成本的上升,主要表現在礦石材料和人工成本上升。其二,從企業微觀來看,金融投資失利的同時,融資規模的擴大,又致使財務費用迅猛提升。

三、小結

對于紫金礦業當前最為重要的是在保持經營穩定性的過程中,在控制成本上下力氣,特別是2011-2013年運營中對總成本費用影響較突出的“營業成本”、“管理費用”及“資產減值損失”這幾個主要項目上,注意控制金融投資中的損失。同時要努力保持并提高的總資產周轉率,使銷售利潤率得到改善,進而提高ROE。

[1]張琰.基于改進杜邦分析法的平高電氣經營績效評價.企業經濟[J].企業經濟,2013,(08).

[2]戴穎,李延莉.杜邦財務分析體系的不足及改進[J].中國管理信息化,2009,(4).

(作者單位:攀枝花學院)

猜你喜歡

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年18期)2019-11-25 01:41:50

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

數學理論與應用(2016年1期)2016-02-28 09:26:09

科學啟蒙(2011年9期)2011-09-22 07:15:14

中國化妝品(2003年6期)2003-04-29 00:00:00