備抵法在壞賬準備中的應用處理

2014-02-13 06:00:09岳秀敏

中國鄉鎮企業會計 2014年10期

岳秀敏

備抵法在壞賬準備中的應用處理

岳秀敏

企業的應收賬款由于各種原因常無法收回,成為企業的壞賬。本文介紹了備抵法在企業壞賬損失處理業務中的具體操作和處理。

備抵法;應收賬款;壞賬損失

企業的應收款項由于債務人財務困難等原因而無法收回,成為企業的一項損失,稱為壞賬。根據謹慎性原則,企業應于每期期末,對應收款項的賬面余額進行檢查,進行減值測試,如果有客觀證據表明發生了減值,則應確認應收款項減值損失,記入當期損益,并計提壞賬準備。

企業對應收款項減值損失的核算,按照企業會計準則規定應當采用備抵法。備抵法是指采用一定的方法按期(至少每年末)估計應收款項減值損失,提取壞賬準備并轉作當期費用。實際發生減值損失時,直接沖減已計提壞賬準備,同時轉銷相應的應收款項余額的一種處理方法。

在備抵法下,企業每期期末要進行應收款項減值損失的測試,具體測試方法分為以下兩種情況:

(一)單項金額重大的應收款項

對于單項金額重大的應收款項,應當單獨進行減值測試。有客觀證據表明其發生了減值的,應當根據其未來現金流量現值低于其賬面價值的差額,確認減值損失,計提壞賬準備。

(二)單項金額非重大的應收款項

對于單項金額非重大的應收款項可以單獨進行減值測試,確定減值損失,計提壞賬準備;也可以與經單獨測試后未減值的應收款項一起按類似信用風險特征劃分為若干組合,再按這些應收款項組合在資產負債表日余額的一定比例計算確定減值損失,計提壞賬準備。根據應收款項組合余額的一定比例計算確定的壞賬準備,應當反映各項目實際發生的減值損失,即各項組合的賬面價值超過其未來現金流量現值的金額。短期應收款項的預計未來現金流量與其現值相差很小的,在確定相關減值損失時,可不對其預計未來現金流量進行折現。

判斷方法:應收款項的賬面余額-未來現金流量現值,結果大于0,減值,計提壞賬準備;反之,結果小于0,沒有減值,不用計提減值準備。

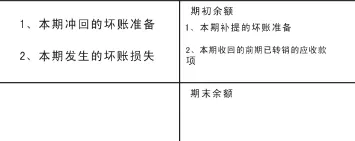

要運用備抵法首先需要設置“壞賬準備”賬戶。從性質上看,“壞賬準備”賬戶屬于資產類賬戶,是“應收賬款”、“應收票據”等賬戶的備抵調整賬戶。核算企業應收款項減值、壞賬損失的確認等。具體結構為:

壞賬準備

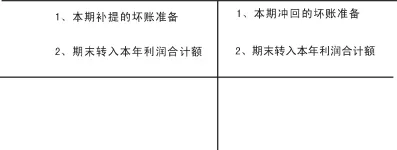

與“壞賬準備”對應的賬戶為:“資產減值損失”賬戶。“資產減值損失”賬戶為損益類賬戶。具體結構為:

資產減值損失

反映在記賬憑證中的具體會計分錄處理為:

(1)補提壞賬準備 借:資產減值損失

貸:壞賬準備

(2)沖回壞賬準備 借:壞賬準備

貸:資產減值損失

(3)發生壞賬損失 借:壞賬準備

貸:應收賬款等

(4)收回前期確認的損失

借:應收賬款/其他應收款/預付賬款

貸:壞賬準備

借:銀行存款

貸:應收賬款/其他應收款/預付賬款

企業計提壞賬準備時,應注意以下幾點:

第一次提取壞賬準備時,計提壞賬準備的數額,應直接根據測試的減值金額確定。第二次計提壞賬準備時,會計期末測試的減值損失金額與“壞賬準備”賬戶的余額有差異時,應對“壞賬準備”賬戶的余額進行調整,使調整后的“壞賬準備”賬戶的貸方余額與測試的減值損失金額一致。

企業根據自身情況估計當年損失金額,即確認壞賬準備賬戶中的期末余額時,具體應用時可選擇余額百分比法、賬齡分析法和銷貨百分比法。

(一)余額百分比法

應收帳款余額百分比法就是按應收賬款余額的一定比例計算提取壞賬準備金額。

第一步:壞賬準備賬戶期末應有貸方余額=應收款項(應收賬款、其他應收款、預付賬款)賬戶期末余額×估計的壞賬比例

第二步:本期應計提的壞賬準備金額=壞賬準備賬戶期末應有的貸方余額-壞賬準備賬戶期初貸方余額-壞賬準備賬戶本期貸方發生額+壞賬準備賬戶本期借方發生額

第三步:第二步計算結果是正數,為本期應補提的壞賬準備;是負數,為本期應沖回的壞賬準備。

例1:甲企業自2011年開始計提壞賬準備,根據當年的應收款項具體情況估計的壞賬損失比例為1%。2011年底應收賬款余額300000元;2012年7月發生壞賬損失2000元,2012年底應收賬款余額80000元;2013年5月發生壞賬損失5000元,收回2012年已確認的壞賬損失2000元,款收存銀行,2013年底應收賬款余額120000元。

應做出相應賬務處理:

1.2011年應計提壞賬準備(第一次計提)=300000×1%=3000(元)

借:資產減值損失 3000

貸:壞賬準備 3000

2.2012年7月發生壞賬損失

借:壞賬準備 2000

貸:應收賬款 2000

3.(1)2012年底應有壞賬準備余額=80000×1% =800(元)

(2)2012年底應計提壞賬準備=800-3000+2000=-200(元)

借:壞賬準備 200

貸:資產減值損失 200

4.2013年發生壞賬損失

借:壞賬準備 5000

貸:應收賬款 5000

5.2013年5月收回2012年已確認的壞賬損失2000元

(1)借:應收賬款 2000

貸:壞賬準備 2000

(2)借:銀行存款 2000

貸:應收賬款 2000

6.2013年底應計提壞賬準備

=120000×1%-800-2000+5000=3400(元)

借:資產減值損失 3400

貸:壞賬準備 3400

(二)賬齡分析法

賬齡分析法是指根據應收賬款的時間長短來估計壞賬損失的一種方法,又稱“應收賬款賬齡分析法”。采用賬齡分析法時,將不同賬齡的應收賬款進行分組,并根據前期壞賬實際發生的有關資料,確定各賬齡組的估計壞賬損失百分比,再將各賬齡組的應收賬款金額乘以對應的估計壞賬損失百分比數,計算出各組的估計壞賬損失額之和,即為當期的壞賬損失預計金額。

在賬齡分析法下,除了估計壞賬準備的比例應按照應收賬款余額的相應期限進行估計與余額百分比法不同之外,其他具體運用均類似:

(1)壞賬準備賬戶期末余額

=∑不同掛賬期限的應收賬款余額×相應期限估計的壞賬比例

(2)本期應計提的壞賬準備金額

=壞賬準備賬戶期末貸方余額-壞賬準備賬戶期初貸方余額-壞賬準備賬戶本期貸方發生額+壞賬準備賬戶本期借方發生額

(三)銷貨百分比法(不用考慮以前計提金額)

銷貨百分比法是按當期賒銷金額的一定百分比估計壞賬損失的辦法。采用這一方法的理由是壞賬損失的產生與賒銷業務直接相關,當期賒銷業務越多,產生壞賬損失的可能性就越大。因此,可以根據過去的經驗和當前有關資料,估計壞賬損失與賒銷凈額之間的比率,再用這一比率乘以當期的賒銷凈額,計算壞賬損失的估計數。

本期應計提的壞賬準備貸方金額=本期賒銷凈額×估計的壞賬比例。此處,銷售凈額=銷售總額-(銷貨退回+銷貨折讓)

例2:某公司按銷貨百分比法計提壞賬準備。2012年賒銷金額為500000元,根據公司資料和經驗,估計壞賬損失率為10%,企業在計提壞賬準備前“壞賬準備”賬戶有借方余額1000元。

應做如下賬務處理:

該企業 2012年應計提的壞賬準備金額為:500000×10%=50000(元)。

借:資產減值損失 50000

貸:壞賬準備 50000

(作者單位:四川財經職業學院會計系)