銀行理財產品跟蹤

2014-02-14 17:03:36

銀行家 2014年1期

銀行理財產品跟蹤

2013年11月份銀行理財產品發行量創歷史新高。11月份,銀行理財產品的發行數量和募集資金規模均創歷史新高。發行數量為4336款,資金規模約3.11萬億元,環比分別上升27.9%和45.0%。銀行理財產品市場的放量發行緣于三方面:一是在“調結構、去杠桿”的總方針指導下,國內融資環境趨緊;二是余額寶、現金寶等互聯網金融工具對商業銀行造成存款外流壓力;三是年關將至,“錢荒”殷鑒不遠,商業銀行故技重演,“攬儲大戰”提前上演。

從發行機構來看:中農工建交五大國有商業銀行是銀行理財產品放量發行的主要推動者。具體來看,五家銀行發行理財產品1330款,資金規模1.57萬億元,以不足三成的發行數量雄占全市場資金規模的半壁江山。從環比表現來看,發行數量占比和資金規模占比分別上升了3.3%和3.7%。上市股份制銀行的發行數量和規模占比分別為25.2%和34.2%。城市商業銀行的發行數量和規模占比分別為30.0%和9.9%。

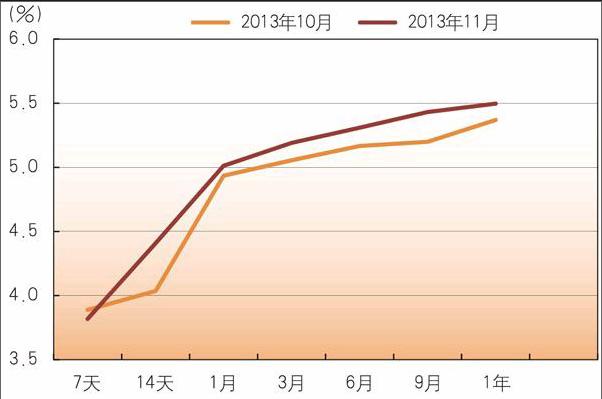

投資期限微幅縮短,收益率持續攀升。2013年11月銀行理財產品投資期限微幅縮短,人民幣普通類產品的平均投資期限為125天,環比縮短3天。融資環境趨緊推高了市場利率,2013年10月下旬以來,短期SHIBOR利率持續走高,受此影響,國債市場幾近遭遇崩盤式下跌。銀行理財產品收益率節節攀升。

從期限結構來看,2013年11月人民幣普通類產品收益率曲線較2013年10月份上移。除7天理財產品之外,各期限理財產品收益率全線飆升。14天理財產品的收益率上升幅度最大,達到4.41%,環比上升了37BP。3個月理財產品的平均收益率攀升至5.19%;1年期產品的平均收益率達到5.50%。

銀行理財合作模式“新玩法”。泛資產管理時代,商業銀行通過與其他金融機構的強強聯合來發展理財業務的方式漸趨主流,“銀信”、“銀基”、“銀證”以及“銀銀”模式可謂耳熟能詳。伴隨基金、券商及保險系資產管理公司的紛紛設立,商業銀行與專業資產管理公司合作的“銀資”理財模式日趨普遍。臨商銀行推出的“‘惠商財富盈-惠盈系列人民幣”產品,將理財資金委托上海國泰君安證券資產管理公司進行運作。中國郵政儲蓄銀行發行的“財富債券2013年第192期”及“財富債券2013年第203期”理財產品則分別委托中再資產管理公司及平安資產管理公司成立定向資產管理計劃,將理財資金100%投資于他行協議存款。可見選擇與實力雄厚的資產管理公司合作已成為缺少資產管理經驗的中小銀行發展理財業務的重要途徑之一。然而,無論是商業銀行與券商系資產管理公司還是與保險系資產管理公司的合作,均未曾逃脫“銀信”這一傳統模式的基本路徑。

平安銀行結構類資產管理計劃“名不副實”。銀監會研究試點商業銀行資產管理計劃以來,試點行各顯神通角逐該業務。各行推出的資管計劃集中為非結構化產品,以對接理財直接融資工具為主。平安銀行獨具匠心推出“平安財富結構類資產管理計劃”,然而從產品說明書來看,投資方向、結構設計等細節安排較以往結構類產品并無二致,可謂“徒有虛名”。

2013年11月份到期收益最低產品花落招商銀行。2013年11月,共統計到1607款理財產品到期,沒有出現零負收益產品。錄得最高收益的產品是平安銀行發行的“‘聚財寶結構類2012年10期人民幣理財產品”,到期實際收益率為9%。該產品發行于2012年11月21日,投資期限為1年,掛鉤通信行業H股(中國移動、中國電信和中國聯通)。產品結構為區間型,每季度觀察一次,若觀察日觸發事件發生(組合內每只股票價格均落在區間[期初價格×80%,期初價格×115%]內),則該觀察期可獲得2.25%的收益,否則為0,產品到期實際收益率為四個季度收益率的累計值。若四個季度收益皆為0,則到期收益率為0.50%。由于投資期內標的股票價格未突破區間,產品最終獲得高收益。除此之外,4款非結構化產品錄得7%的次高收益,包含中國銀行的兩款“中銀穩富人民幣理財計劃”、興業銀行的“萬利寶-私人銀行類理財產品”及富滇銀行的“‘富滇穩健WJ1205”。

錄得最低收益的產品是招商銀行發行的“招商銀行焦點聯動系列之匯率表現聯動理財計劃(代碼為104122與104155)”,投資期限均為3個月,到期實際收益為0.4%。掛鉤標的為澳元兌美元匯率,產品結構為“期間向下觸碰型”,由于投資期內澳元匯率未能達到障礙價格,產品到期僅獲得最低收益。endprint

猜你喜歡

哲學評論(2021年2期)2021-08-22 01:53:34

大眾投資指南(2020年10期)2020-07-24 08:03:40

中華詩詞(2019年7期)2019-11-25 01:43:04

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31