中國房地產價格變動與居民消費水平的動態效應檢驗

2014-02-18 06:18:56羅良清

統計與決策 2014年15期

丁 楊,羅良清

(江西財經大學 統計學院,南昌 330013)

0 前言

回顧中國房地產的發展歷程,主要還是從1978年我國實行改革開放。改革開放以來,房地產行業有了長足的發展。特別是1998年以后,中央深化住房改革使得中國房地產市場進入了快車道。目前它已成為我國主要的支柱產業并帶動相關產業的發展。從1998年住房改革以后,房屋價格就進入了一個快速上升的階段。根據國家統計局的相關數據,從2003~2011年全國商品房銷售均價從2359元/平米漲到5357元/平米,漲幅達127%。在這個時期,我國人均可支配收入也從2003年的8472元增長到2011年的21809元,漲幅為157%。與此同時,我國各地區的人均消費也在穩定增長,2003年為6511元,到2011年則為15161元,漲幅為132%。房地產價格之所以引起社會各個階層的廣泛關注,主要原因在于房地產價格的波動直接影響到居民及企業的財富,從而影響到居民及企業對未來消費投資等一系列決策。房地產是居民財富的主要組成部分,房地產價格成為影響居民財富多少的主要因素。本文在VAR模型的基礎上考察我國房地產財富效應對居民消費的主要影響。

1 數據來源與模型框架

1.1 數據來源

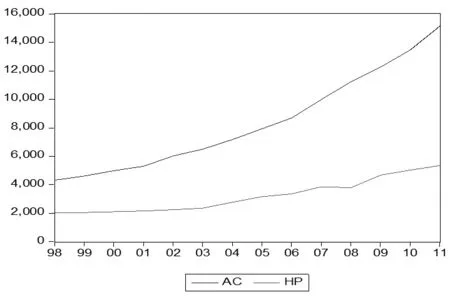

本文直接選用家庭平均每人全年消費支出(AC)和商品房年平均銷售價格(HP)分別代表居民消費水平和房地產價格。數據來源于中經網。在數據統計中,由于我國房地產改革從1998年開始,所以選取了1998~2011年的相關數據。其時間序列圖見圖1。

圖1 1998~2011年我國居民消費水平與房地產價格

1.2 序列平穩性檢驗

時間序列首先需要檢驗平穩性。檢驗的目的是為了避免出現偽回歸的現象。根據目前平穩性檢驗的方法,主要采用ADF方法。平穩性檢驗結果見表1。

表1 各變量ADF檢驗結果

從上面的檢驗結果,可以得到AC和HP均是非平穩序列;但是一階差分ΔAC和ΔHP序列在5%的顯著性水平下為平穩序列。說明AC與HP是同階單整I(1)過程,AC和HP可能存在協整即長期穩定穩定關系。

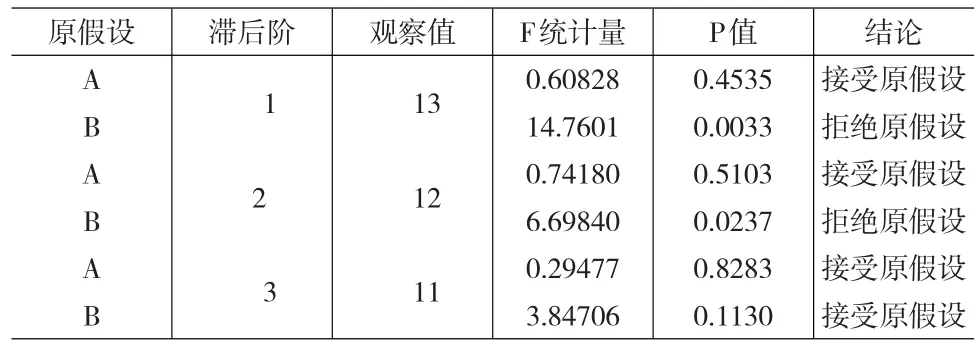

1.3 格蘭杰因果關系檢驗

在經濟變量中有一些變量顯著相關,但它們未必都是有意義的。Granger(1969)提出一個判斷因果關系的一個檢驗。其實質上是檢驗一個變量的滯后變量是否可以引入到其他變量方程,一個變量如果受到其他變量的滯后影響,則稱它們具有Granger因果關系。為了更好的說明二者之間的Granger因果關系,對上述序列進行3期的Granger因果檢驗。檢驗結果見表2。

表2 格蘭杰因果關系檢驗

從上面的檢驗結果,我們可以得到:房地產價格水平和居民消費水平之間存在較強的因果關系。

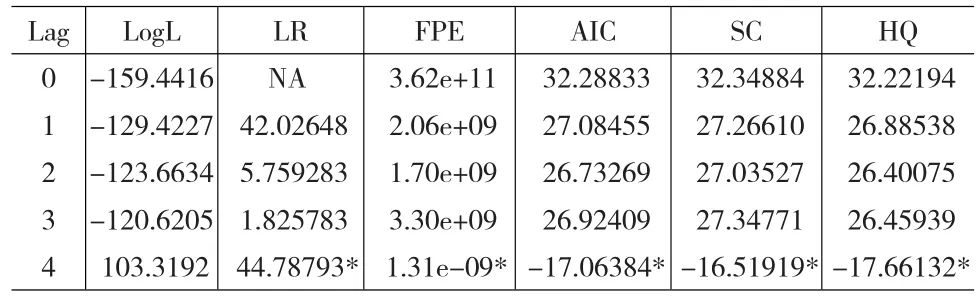

1.4 VAR模型估計

VAR模型中滯后階數的確定是一個主要的問題。在選擇滯后階數p的時候,一方面要滯后階數足夠大,以便完整反映所構造模型的動態特征。但是另一方面,滯后階數越大,需要考慮的估計參數就越多,模型的自由度就減少。所以在進行選擇時,需要綜合考慮,既要有足夠數目的滯后項,又要有足夠數目的自由度。確定滯后階的方法主要有LR(似然比)檢驗、AIC信息準則和SC準則以及HQ指標。對VAR模型最有自回歸階數p的檢驗結果見表4。

表3 VAR模型最佳滯后期階數

根據上述檢驗結果:在5%的顯著性水平下,LR、FPE、AIC、SC以及HQ指標最優滯后項是4,由此確定此VAR模型的滯后項是4。

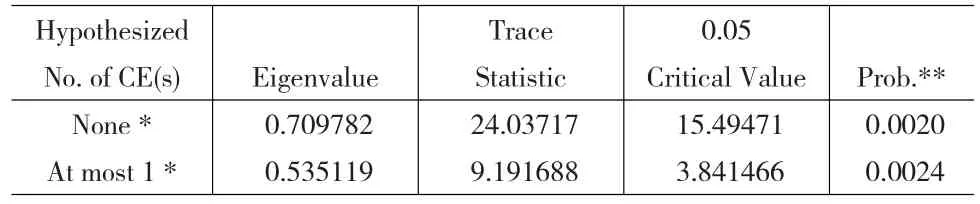

在滯后4期,需要對AC和HP之間進行協整關系檢驗。檢驗結果如下:

表4 協整關系檢驗

根據上面檢驗的結果,可以得到結論:AC與HP之間只存在唯一的協整關系。因此可以構造具有均衡協整關系的VAR(4)模型。VAR(4)模型估計見表5。

2 實證分析

2.1 脈沖響應函數分析

由于VAR模型是一種非理論性的模型,因此在分析VAR模型時,往往不分析一個變量的變化對另一個變量的影響如何,而是分析當一個誤差項發生變化,或者說模型受到某種沖擊時對系統的動態影響,這種分析方法稱為脈沖響應函數方法。在VAR模型中,一次沖擊對第i變量的沖擊不僅直接影響第i個變量,并且通過VAR模型的動態(滯后)結構傳導給所有的其它內生變量,其脈沖響應函

數表達為?Xt+s/?X1t,其中,s是沖擊作用的時間滯后間隔。建立VAR(4)模型,下面分別是對房地產價格和居民消費水平的脈沖響應軌跡。

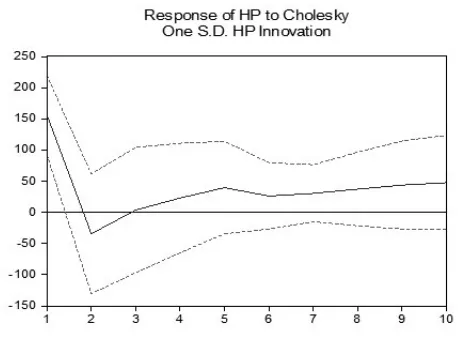

圖中橫坐標表示沖擊發生后的時間間隔(年份),縱坐標表示對變量沖擊的反應程度,實線表示脈沖響應函數,虛線代表正負兩倍標準差偏離帶。

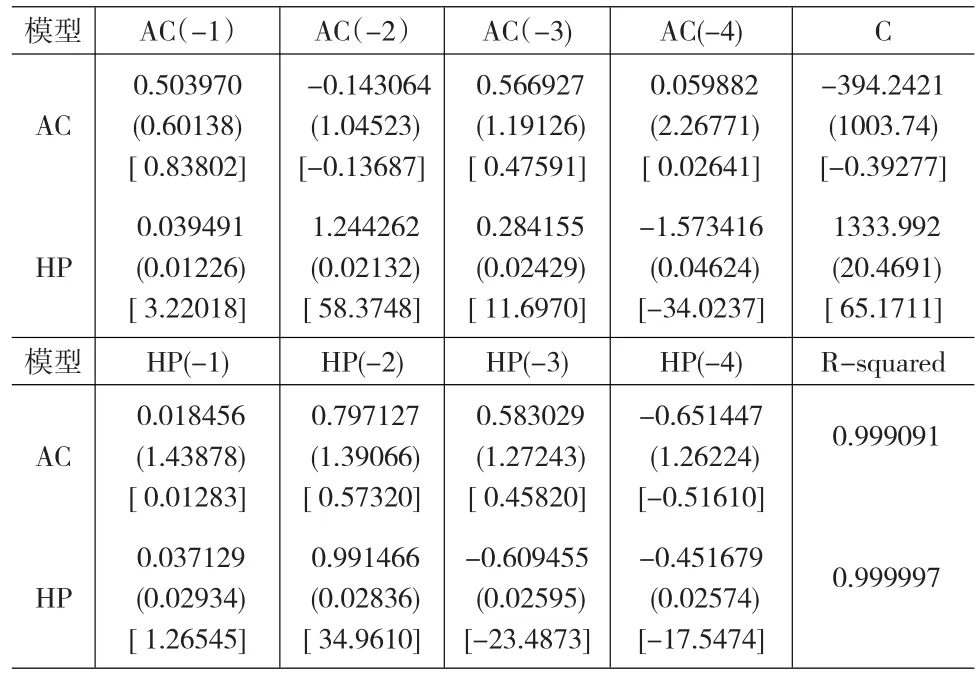

表5 VAR(4)模型估計結果

圖2 VAR模型中AC對HP沖擊的響應函數

圖3 VAR模型中HP對AC沖擊的響應函數

圖4 VAR模型中AC對AC沖擊的響應函數

圖5 VAR模型中HP對HP沖擊的響應函數

房地產價格的脈沖響應分析。從圖3中可以看出,當在本期給房地產價格一個正沖擊后,居民消費從第一期開始就上升第三期達到第一個高峰隨后第四期下降;從第5期以后開始穩定增長。這表明房地產市場的某一沖擊會給居民消費帶來同向的沖擊,即房地產價格上升會對居民消費產生穩定的拉動作用。從圖5看,房地產價格水平對自身在1-3期內產生負向的沖擊效果,在2期達到最小值,3期小幅上升,在第五期達到一個高峰,隨后第6期下降,滯后平穩。

消費水平脈沖響應分析。從圖2可以看出,當在本期給居民消費一個正沖擊后,房地產價格在前4期內上下波動之后在上升;隨后開始穩定增長。這表明居民消費受外部條件的某一沖擊后,給房地產行業帶來同向的沖擊,而且這一沖擊具有顯著的促進作用和較長的持續效應。從圖4來看,居民消費水平對自身在1~15期內均產生正向的沖擊效果,對后續的影響也越來越大。這說明居民消費水平在短期和長期對自身均有明顯的正向沖擊作用,這表明消費有一個慣性作用,居民消費水平的上漲必然帶動自身的持續上漲。

2.2 方差分解

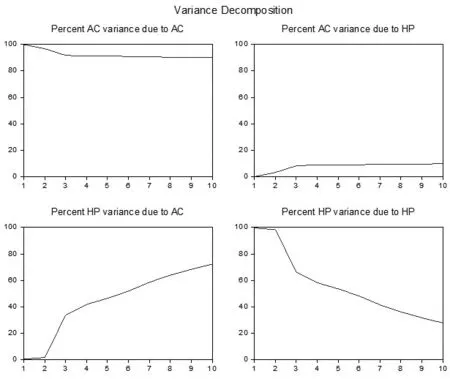

脈沖響應函數描述的是VAR模型中的一個內生變量的沖擊給其他內生變量所帶來的影響。而方差分解是通過分析每一個結構沖擊對內生變量變化(通常用方差來度量)的貢獻度,進一步評價不同結構沖擊的重要性。因此,方差分解給出對VAR模型中的變量產生影響的每個隨機擾動的相對重要性的信息。方差分解圖見圖6,其中橫軸表示滯后期間數,縱軸表示貢獻率。

圖6 VAR模型中方差分解圖

在方差分解中可以看出,房地產價格水平對居民消費水平表現為長期的正向影響。對于當年的房地產價格水平沖擊,居民消費水平并未發生相應的變化;第3年,對GDP增長率的正向影響達到最大值10.56%;隨著時間間隔的增加,房地產價格水平對居民消費的影響穩定在這一水平。居民消費水平在短期內對居民后期消費影響起主要作用,隨后比重下降;但是從長期來看,居民消費水平主要還是受到自身影響。這說明短期內居民消費水平對后期居民消費水平的影響起到主要作用,房地產價格水平對長期居民消費水平產生影響。

居民消費水平對于房地產價格有長期促進作用,且比重越來越大,到第10年,方差貢獻率達到76.54%;說明對于房地產價格水平,居民消費支出的不斷提高促進了房地產價格水平的上升。在短期,房地產價格水平主要受到自身的影響,隨后不斷下降,尤其是在前三年,方差貢獻率下降到60%水平,隨后在后續的7年緩慢下降,到第10年,方差貢獻率已經下降到40%左右。這說明在短期房地產價格水平主要受自身影響,但是長期來看,居民消費對于房地產價格有較強的作用。

3 結論

從1998年,國家開始實行住房改革以來,根據已有的統計數據,房地產價格與居民的消費都呈現快速增長的趨勢。從數據中表現出強烈的相關關系,通過VAR模型可以準確的判斷兩者之間的因果關系以及各時期內兩者相互關系的判斷。

從我國房地產價格水平與居民消費水平脈沖響應函數和方差分解可以得出:

(1)房地產價格水平在短期和長期對居民消費水平有明顯的正向沖擊作用,房地產價格水平的上漲導致居民消費水平的上漲;居民消費水平受到自身的影響,且影響不斷增大,可以說居民消費有一個慣性,極易受到前期消費的影響。

(2)居民消費水平在短期對房地產價格水平有負向沖擊作用,在長期有正向沖擊作用,居民消費水平的提高短期內對房地產價格水平的上漲有抑制作用;房地產價格在短期受到自身一個負作用,隨后上漲,長期來看,房地產價格對自身有長期正向影響。

[1]曼昆.宏觀經濟學(第7版)[M].北京:中國人民大學出版社,2011.

[2]Karlen Case,John M.Quigley and Robert J.Shiller.Comparing Wealth Effects:the Stock Market VS the Housing Market[J].Advance in Macroeconomics,2005,5(1).

[3]王柏杰,何煉成,郭立宏.房地產價格、財富與居民消費效應----來自中國省際面板數據的證據[J].經濟學家,2011,(5).

[4]黃靜,屠梅曾.房地產財富與消費:來自家庭微觀調查數據的證據[J].管理世界,2009,(7).

[5]高波,王輝龍.長三角房地產價格伯丁與居民消費的實證分析[J].產業經濟研究,2011,(1).

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

人大建設(2019年12期)2019-05-21 02:55:32

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

中國火炬(2010年8期)2010-07-25 11:34:30