基于金融功能觀的互聯網金融與商業銀行比較

2014-02-25 08:01:53李洪梅謝朝陽

中國流通經濟 2014年11期

李洪梅,謝朝陽

(1.北方工業大學,北京市100144;2.中央財經大學,北京市100081)

基于金融功能觀的互聯網金融與商業銀行比較

李洪梅1、2,謝朝陽1

(1.北方工業大學,北京市100144;2.中央財經大學,北京市100081)

金融功能分為基礎功能、核心功能、擴展功能、衍生功能四個具有遞進關系的層次。不管是互聯網金融還是商業銀行,都沒有實現所有功能最優,二者在各金融功能發揮上各有比較優勢,互聯網金融在實現金融基礎功能、核心功能方面具有明顯優勢,商業銀行則在經濟調節的擴展功能方面優勢突出。監管當局在確定對互聯網金融的監管原則時,必須首先明確互聯網金融與商業銀行的功能優勢,以強調功能監管為標準,引導二者的競爭與合作,從而促進金融功能的擴展與提升,最終促進金融發展。

金融功能觀;互聯網金融;商業銀行

2013年6月,余額寶的上線并迅速擴大使“互聯網金融”受到極大關注,2013年也被冠名為互聯網金融元年,這對14世紀就已出現的商業銀行產生了巨大沖擊,也對監管當局如何引導二者發展提出挑戰。本文試圖通過對互聯網金融和商業銀行金融功能履行程度的對比研究,來展現它們在金融發展中的作用并給出客觀評價,從而對監管當局提供一些政策指引。

一、互聯網金融的內涵

關于互聯網金融,目前學界沒有統一的定義。現有對互聯網金融作出概念界定的文獻最早可追溯到謝平和鄒傳偉,[1]他們認為,互聯網金融是既不同于商業銀行間接融資,也不同于資本市場直接融資的第三種金融融資模式,并且認為互聯網金融已經并且仍將對金融模式造成顛覆性的影響。馬云[2]把互聯網企業從事金融業務的行為稱為互聯網金融。李耀東、李鈞[3]認為,互聯網金融不是簡單的“互聯網技術的金融”,而是“基于互聯網思想的金融”。筆者站在金融功能觀的金融發展框架下,嘗試將互聯網金融定義為:互聯網金融是金融發展中金融功能提升推動下的一種產物,是利用現代信息科技進行金融功能完善與創新的一種嘗試。[4]無論哪種定義,都彰顯了互聯網金融的突出特征,即互聯網金融是互聯網技術與金融的融合。

要準確理解互聯網金融,就一定要區分其與金融互聯網的區別,因為二者在概念上非常相似。金融互聯網是傳統金融機構為了提升效率、降低成本,利用互聯網技術進行的自我革新和變革,其參與形式表現為利用互聯網技術進行數據處理,通過電腦、手機、移動終端等新的交易渠道而開辦的電子商務。互聯網金融是互聯網公司在金融領域的滲透和延伸,二者在行為主體和代表模式上完全不同(參見表1)。

互聯網金融是對互聯網企業從事類金融業務的統稱,在中國,這些類金融業務具體有以下五種模式。

1.以支付寶為代表的第三方支付模式

第三方支付模式,是一些具備一定實力和信譽的非銀行第三方獨立機構,通過與各大銀行簽約的方式、提供用戶與銀行間交易支持的一些平臺。2011年5月,中國人民銀行首次為以支付寶為代表的27家企業頒發支付機構牌照,截至最近一次頒發時間2013年7月6日,共計250家公司獲得該牌照。據艾瑞咨詢統計,支付寶、拉卡拉和財付通3家公司占據第三方支付市場90%的份額,其中支付寶更是處于絕對優勢,2014年一季度占第三方支付比例達76.2%。[5]

表1 互聯網金融與金融互聯網在行為主體和代表模式上的區別

2.以人人貸為代表的P2P貸款模式

P2P(Peer to Peer)貸款模式,是一些為個人對個人開展收取利息的貸款提供網絡支持的第三方網絡平臺。2013年我國共出現約800家P2P網站,其中在全國范圍內活躍的網站超過350家,累積交易額超過600億元。[6]

3.以融360為代表的互聯網金融門戶模式

互聯網金融門戶模式,是一種網上金融超市,在該類平臺上進行各類金融產品的銷售以及為金融產品銷售提供第三方服務。

4.以阿里小貸為代表的大數據金融模式

大數據金融模式,是指依托海量、非結構化的來自互聯網的數據,以云計算為信息處理基礎,通過對數據進行專業化的挖掘和分析來掌握客戶的消費習慣并進行未來行為預測,從而為數據應用主體提供營銷和風險控制方面的有效指導。該模式在中國的實際運營方式主要是以阿里、京東、蘇寧為代表的電商網絡小貸,其中尤以阿里小貸為突出代表,其在2013年全年新增貸款投放1000億元,截至2014年2月,阿里小貸累積發放貸款超過1700億元。[7]

5.以點名時間為代表的眾籌融資模式

眾籌融資模式,即基于互聯網平臺向個人投資者募集項目投資的模式。該模式屬于我國互聯網金融中的后起之秀,截至2013年末,全國眾籌融資平臺共21家。[8]

二、金融功能觀及其與金融發展的關系

雷蒙德·戈德史密斯(Ray?mond W.Goldsmith)最早對金融發展進行了相關研究。以戈德史密斯為代表的金融發展理論稱為結構觀,因為他將金融發展界定為金融結構的變化,包括金融工具的結構和金融機構的結構,不同類型的金融工具與金融機構組合在一起,構成不同的金融結構,結構觀用金融相關率來衡量經濟貨幣化的程度,并以此作為衡量金融發展的一個重要指標。[9]在結構觀之后對金融發展做出解釋的主要理論有金融深化理論、金融內生理論、金融資源學說和金融可持續發展理論,本文采用的金融功能觀視角就是金融可持續發展理論的重要代表之一。

根據這些金融功能在金融體系中所處的作用,白欽先等[12]將它們分為四個具有遞進關系的層次。

1.基礎功能

基礎功能是指金融系統能提供金融服務及資金融通,包括服務功能和中介功能,其中最重要的金融服務就是清算和結算功能。

2.核心功能

核心功能主要是資源配置功能,即資金的供給方通過適當模式將使用權讓渡給資金的需求方。由于資源總是具有稀缺性,怎么用最小的成本進行更合理的資源配置就成為現代金融功能的核心。

3.擴展功能

擴展功能包括經濟調節功能和風險規避功能。經濟調節功能是指金融系統能為政府進行經濟調節提供途徑及手段。金融系統能夠提供必備的風險規避途徑及手段,是金融發展的另一個重要表現,這也被視為金融重要的擴展功能。

4.衍生功能

藍莓酒是一種以藍莓為原料發酵釀造的新興果酒,具有很高的營養價值和保健功能。研究表明,藍莓酒因含有多酚化合物而具有清除自由基、螯合金屬離子、激活其他抗氧化劑和抑制細胞內氧化酶活性等作用[3],具有降低心血管疾病發病率、防癌、抗癌、抑制炎癥等保健功能[4]。本文以浙江余姚市舜南休閑農莊藍莓種植基地產藍雨藍莓果實為原料,以加工成色澤、香氣、滋味具有藍莓酒典型性為主要目標,研究不同釀造工藝對藍莓果酒風味物質的影響,篩選出藍莓酒的最適釀造工藝,即低溫浸漬預發酵工藝對藍莓果酒風味物質的影響,得出最佳發酵工藝條件。

衍生功能是為提高資源配置效率、金融體系在原有功能的基礎上派生出來的一些功能,如信息傳遞功能、引導消費功能等。

金融功能觀視角下的金融發展就是金融功能的擴展與提升,即金融沿著基礎功能、核心功能、擴展功能、衍生功能的功能發展路徑不斷演化發展,當金融功能不斷演進與發展時,就促進了金融發展。

三、互聯網金融與商業銀行的金融功能比較

1.基礎功能的比較

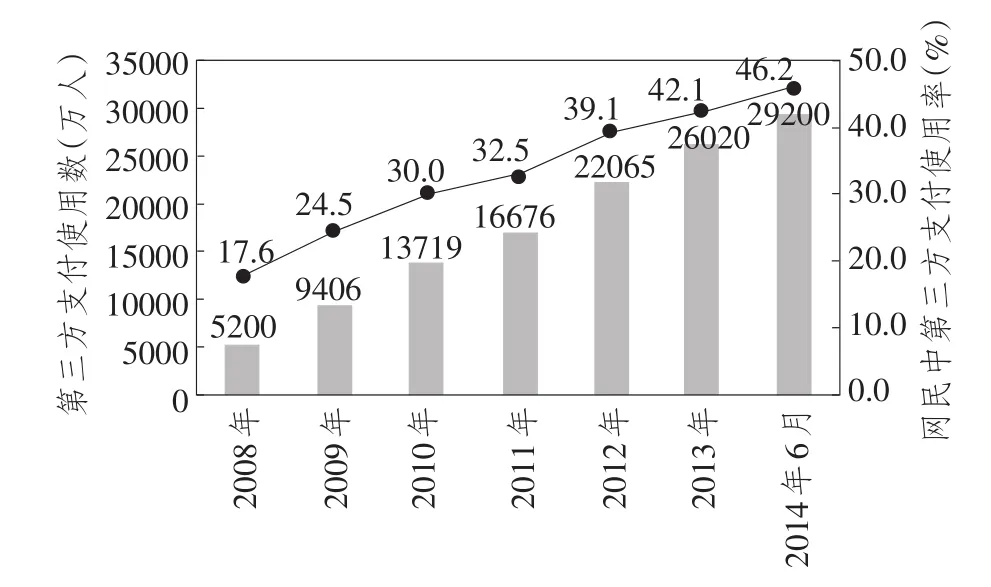

商業銀行與互聯網金融的支付結算方式不盡相同。商業銀行傳統的支付方式是現金、票據、信用卡,隨著互聯網技術的應用,商業銀行也開始通過網上銀行、家居銀行、手機銀行進行支付結算。而互聯網金融以移動支付為基礎,主要通過第三方支付組織完成金融的基礎清算功能。第三方支付在中國的出現,以1999年“首信易支付”的成立為標志,現已成為移動清算結算的重要媒介。根據中國互聯網絡信息中心數據,截至2014年6月,我國共有網民6.32億人,互聯網普及率達46.9%,網民中有46.2%的人使用第三方支付,[13]說明每4個人中就有1人在使用第三方支付,其在中國的快速發展由圖1清晰可見。

盡管第三方支付發展迅速,但目前商業銀行仍是社會支付結算的主體,互聯網金融成為零散、小額支付的主要方式。根據中國人民銀行數據,2013年,我國共發生電子支付業務257.83億筆,金額1075.16萬億元,其中第三方支付機構153.38億筆,金額9.22萬億元。[14]計算可知,第三方支付占我國全部電子支付業務量的比例為59.4%,金額占比為0.86%,表現出業務占比多、金額占比小的突出特點,這說明商業銀行仍是整個社會支付的主體,但第三方支付對客戶已經形成相當大的黏性,成為零散、小額支付的主要方式。

2.核心功能的比較

現代金融功能的核心是如何用最小的成本進行更合理的資源配置。

商業銀行靠吸收存款、發放貸款的方式進行融資,是典型的間接融資,互聯網金融表現出的是去中介化的、更偏向直接融資的資源配置方式。互聯網金融可以通過三種模式進行資源配置,即P2P貸款模式、眾籌融資模式和大數據金融模式,這些模式都可以實現資金從盈余者向需求者轉移。其進行資源配置的特點是,通過互聯網平臺,資金供需雙方的信息直接發布在網上,供需雙方不經過銀行、券商或交易所等中介,直接完成資金從盈余方向需求方的轉移,從而呈現出去中介化的特點。

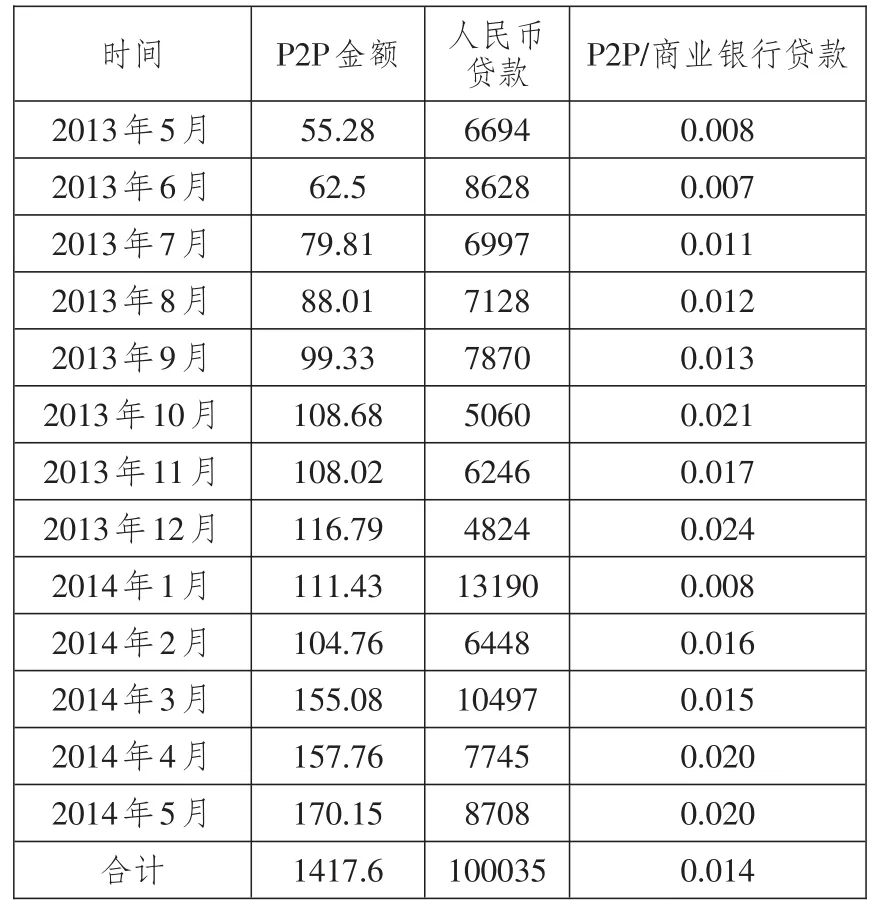

在我國的資源配置中,商業銀行仍是主體,但互聯網金融的地位在快速上升。筆者統計了近一年P2P貸款和商業銀行人民幣信貸數據(參見表2),統計時段內的P2P貸款金額僅占商業銀行貸款金額的1.4%。而2012年全年人民幣增加額為8.2萬億元,同期P2P借貸額(200億元)的占比僅為0.24%,說明在資源配置領域,互聯網金融尚不足以挑戰商業銀行,但以P2P為代表的互聯網金融的比重在顯著提高,逐漸蠶食商業銀行的信貸業務。

相比于商業銀行,互聯網金融資源配置有兩大明顯優勢:

圖1 中國第三方支付發展狀況

表2 互聯網金融與商業銀行在信貸領域的對比 單位:億元

(1)進行資源配置的成本更低、效率更高。互聯網金融進行資源配置的各種模式中,資金盈余方的資金直接通過網絡轉移到需求方,供需雙方繞過固定營業網點的資金流動方式帶來了互聯網金融的低成本運作。同時,互聯網金融的各項業務憑借計算機標準化的操作流程,使其相比商業銀行具有更高的業務處理效率。例如,在互聯網金融門戶“融360”平臺上,聚集了近6000家金融機構,集成超過15000款貸款產品,用戶月申請貸款金額近300億元。又如,按京東副總經理姚乃勝在2014年互聯網金融大會上的說法,互聯網金融中的電商網絡貸款目前已經達到3分鐘放款,效率極高。

(2)解決了金融資源配置扭曲的問題。過去,商業銀行信貸資金投放存在明顯的“重大輕小”問題,通過商業銀行貸款的金額一般都在10萬元以上。而P2P貸款、眾籌、阿里小貸等模式主要針對不符合銀行貸款條件的個人及小微企業,面對的客戶需求具有金額小、數量多的特點。目前,國內的P2P平臺通常標示的金額從3000元到20萬元不等,投資人起步金額可低至50元,阿里集團代表性的產品“阿里巴巴貸款”和“淘寶貸款”最高限額為100萬元,實際情況中平均每筆貸款額度不到10000元。因此,互聯網金融正好形成與商業銀行相反的服務對象,從而更能實現普惠金融。

3.擴展功能的比較

(1)經濟調節功能的比較。互聯網金融目前不具有經濟調節功能,而商業銀行具有貨幣創造和經濟調節功能。互聯網金融不具有經濟調節功能,一方面,互聯網金融本身并不創造新的支付工具;另一方面,主要歸因于互聯網金融的自發性,當前互聯網金融完成資源配置的模式有P2P貸款、眾籌、大數據金融,這些模式都是在無政府引導下自發形成的,其與政府的各種宏觀調控政策幾乎無交集。而對于商業銀行來講,央行通過調整法定準備金率、再貼現率、優惠利率、特定領域的信貸政策(如房貸市場)、開展公開市場業務等來對經濟領域進行調節時,商業銀行都是重要參與者,因此,商業銀行是中央銀行進行經濟調節的重要渠道。

互聯網金融中阿里集團獨有的自金融模式,未來可能成為央行調節草根經濟的重要渠道。2013年余額寶的出現,使得阿里集團有了類商業銀行的行為,余額寶是支付寶打造的余額增值服務,把錢轉入余額寶即購買了由天弘基金提供的增利寶貨幣基金。根據天弘基金的數據,截至2014年6月30日,余額寶規模達5741.6億元,成為全球第四、中國第一大基金。[15]余額寶的規模壯大分流了銀行的存款來源,使得阿里小貸有充裕的資金開展對其商戶的小額貸款,形成了區別于商業銀行的自金融模式。該模式主要服務于社會零散、小額交易的社會主體(俗稱草根、民眾),如果央行采用適當方式將這一模式納入自己的監管框架,那么未來該模式就有可能成為央行調節草根經濟的重要渠道。

(2)風險管理功能的比較。互聯網金融與商業銀行風險管理手段與技術不同。無論是商業銀行還是互聯網金融,信貸風險的來源都是信息不對稱。商業銀行對于客戶的了解基于客戶在行內的基礎信息、賬戶交易及行內評級信息,此外還必須依靠中國人民銀行的征信系統和實地考察。互聯網金融主要依賴大數據和云計算來降低信息不對稱的程度。例如,阿里小貸利用阿里系平臺(包括天貓、淘寶、阿里巴巴和支付寶等)上積累的客戶信用和行為數據,通過引入網絡數據模型和在線視頻資信調查模式,將客戶的行為數據映射為企業和個人的信用評價,從而大大降低了信息不對稱的程度。

互聯網金融與商業銀行在風險管理上各有比較優勢,互聯網金融的比較優勢在信貸發生前,商業銀行的比較優勢在信貸發生后。互聯網金融的比較優勢在信貸發生前,是因為其降低信息不對稱的能力更強,從而可以更好地甄別客戶,例如上文提及的阿里小貸的運營模式。但是,互聯網金融機構目前無法加入中國人民銀行的征信系統,更不能使用征信系統的信息,這就大大增加了網貸企業貸款后的風險,使得無法形成有效的事后懲戒機制,惡意騙貸、借新還舊等風險加大。同時,由于沒有抵押擔保,沒有信用捆綁,風險發生后的損失更大。商業銀行在風險管理上的優勢在信貸發生后,是因為商業銀行的貸款絕大多數都是抵押貸款,信用風險發生的損失較小,客戶違約會記入中國人民銀行的征信系統,對今后的信用發生很大的影響,從而事后懲戒影響大。數據對比能夠支撐上述結論,據統計,截至2013年12月31日,有74家P2P平臺出現問題,占2013年新出現800家P2P平臺的9.25%,其中浙江、廣東、江蘇三省就占37家,涉及金額12億元,[16]同期中國銀行業監督管理委員會網站披露的商業銀行不良貸款率僅為1%,明顯反映出商業銀行的優勢在信貸發生后。

4.衍生功能的比較

相比于商業銀行,互聯網金融的信息提供功能更強。金融系統主要提供兩類價格信息,即利率表示的資金價格和由股票價格指數表示的資產價格,通常利率主要由貨幣市場和銀行體系提供,股票價格指數由資本市場提供。互聯網金融的引入顯著提高了金融提供價格信息的功能,如網絡借貸的利率定價更靈活,隨著P2P借貸份額的擴大,其事實上的市場化利率為資金價格提供了大量信息。

互聯網金融具有引導消費的功能,商業銀行具有刺激消費的功能。實體企業供給新產品的模式通常是線下生產再供貨,比較起來,互聯網金融供給新產品的過程更短,其可以先將有創意的產品信息通過網絡展現給消費者,并從消費者的反饋中進一步獲得是否值得生產的有效信息(眾籌融資就是典型代表),從而通過不斷根據消費者反饋信息調整目標生產的方式來引導消費。商業銀行表現出的是對消費的刺激作用,如中國人民銀行所作的中國銀行卡交易最近10年樣本數據的實證研究表明,中國銀行卡支付滲透率每上升10%,能直接提升居民消費傾向0.5%。[17]

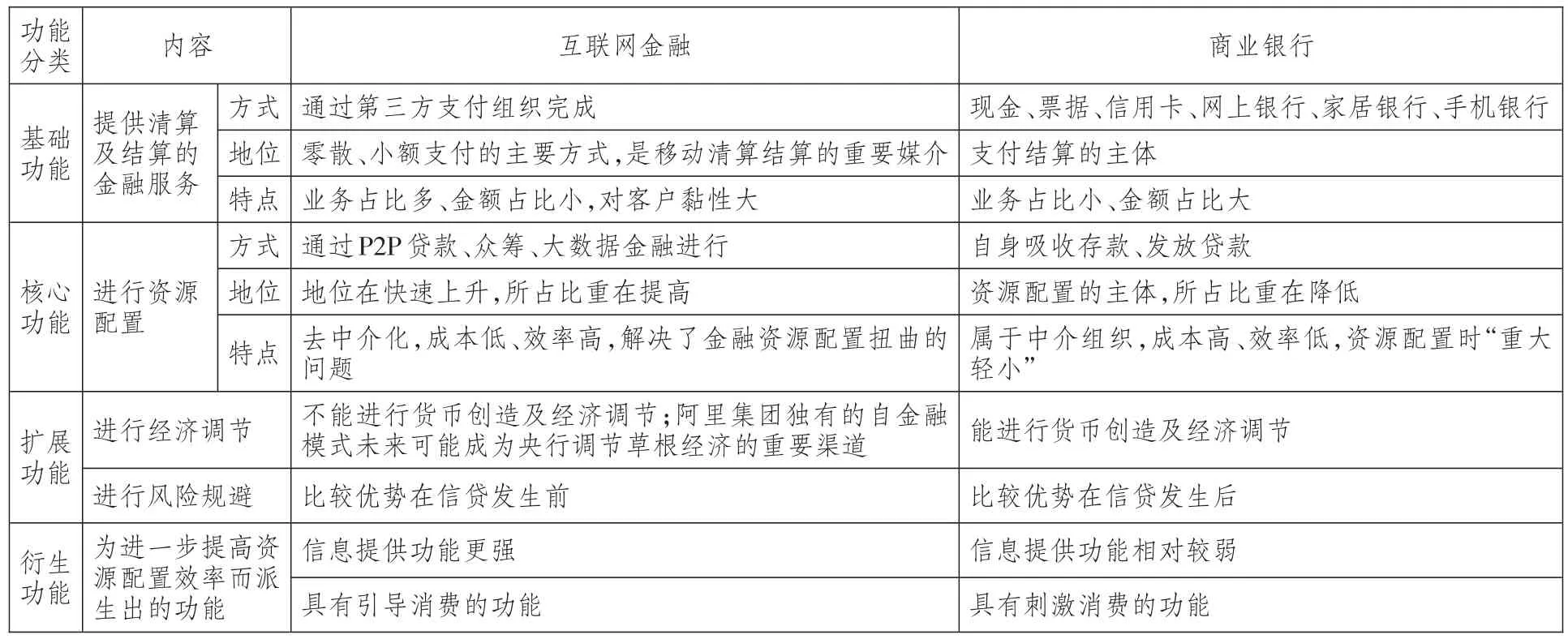

以上比較分析可歸納為表3。

四、主要結論

第一,對于互聯網金融,目前學界沒有統一的定義,但都認為互聯網金融的突出特征是互聯網技術與金融的融合。與互聯網金融近似的概念是金融互聯網,二者主要的區別在于,互聯網金融的行為主體是互聯網公司,金融互聯網的發起主體則是以商業銀行為代表的傳統金融機構。在中國,互聯網金融主要有第三方支付、P2P貸款、大數據金融、互聯網金融門戶和眾籌融資五種模式。

第二,在金融功能的四個層次中,互聯網金融在實現金融基礎功能與核心功能方面優勢非常明顯,此外也能部分完成金融的擴展和衍生功能,但不具備經濟調節功能。商業銀行在基礎功能、核心功能上雖然目前仍是主體,但功能優勢不及互聯網金融,若沒有創新跟進,未來很有可能被功能優勢更強的互聯網金融替代,但商業銀行在經濟調節這一擴展功能方面仍具有獨有的絕對優勢。

表3 互聯網金融與商業銀行金融功能比較

第三,從金融功能觀的理論來看,互聯網金融并沒有增加金融的基本功能要素,同樣圍繞著支付結算、資源配置、風險管理、信息發現、產品定價等基本功能。不管是互聯網金融還是商業銀行,都不可能實現所有功能最優,二者在各金融功能發揮上各有比較優勢。監管部門在確定對互聯網金融的監管原則時,必須首先明確互聯網金融與商業銀行的功能優勢,以強調功能監管為標準,引導二者的競爭與合作,在建立一個有序的競爭環境背景下,實現既守住風險底線又鼓勵行業創新,從而促進金融功能的擴展與提升,最終實現金融的健康發展。

*本文受北京市教育委員會學科與研究生教育專項基金項目(項目編號:PXM2011-014212-112888)、北方工業大學優秀青年教師培養計劃重點項目“校園公益性眾籌網站建設——互聯網金融的實驗研究”(項目編號:14085)的資助。

[1]謝平,鄒傳偉.互聯網金融模式研究[J].金融研究,2012(12):11-22.

[2]馬云.金融行業需要攪局者[N].人民日報,2013-06-21(10).

[3]李耀東,李鈞.互聯網金融框架與實踐[M].北京:電子工業出版社,2014:178.

[4]李洪梅,王文博,姚遂.基于金融功能觀的互聯網金融對中國金融發展的貢獻研究[J].現代管理科學,2014(5):29-31.

[5]艾瑞咨詢.2014Q2中國第三方移動支付市場交易規模下滑至13834.6億元[EB/OL].[2014-08-07].http://report. iresearch.cn/htm l/20140807/236077.shtm l.

[6]、[7]、[8]、[16]芮曉武,劉烈宏.互聯網金融藍皮書:中國互聯網金融發展報告(2014)[M].北京:社會科學文獻出版社,2014:5-29.

[9]黃達.金融學[M].北京:中國人民大學出版社,2003:756-757.

[10]、[11]〔美〕茲維.博迪,羅伯特.C.默頓,戴維.L.克利頓.金融學(第2版)[M].曹輝,曹音,譯.北京:中國人民大學出版社,2010:28.

[12]白欽先,白煒.金融功能研究的回顧與總結[J].財經理論與實踐,2009(9):2-4.

[13]中國互聯網絡信息中心.第34次中國互聯網絡發展狀況統計報告[EB/OL].[2014-07-21].http://www.cnnic.net. cn/hlwfzyj/hlwxzbg/.

[14]、[17]中國人民銀行.2013年支付體系運行總體情況[EB/OL].[2014-02-18].http://www.pbc.gov.cn/publish/zhifujie suansi/1071/index.htm l.

[15]天弘基金.余額寶用戶已達1.24億,支付場景開發成看點[EB/OL].[2014-08-28].http://www.thfund.com.cn/info. dohscontentid=58632.htm.

Com parative Study of Internet Finance and Commercial Banks under the View of Financial Function

LI Hongmei1,2and XIE zhaoyang1

(1.North China University of Technology,Beijing100144,China;2.Central University of Finance and Economics,Beijing100081,China)

Financial function is divided into four progressive parts,named basic function,core function,expanding function and derivative function.Comparison shows thatneither internet finance nor commercial banks can achieve the optim ization of all functions,they have comparative advantages separately to fulfill financial functions.Internet finance has obvious advantage to realize the basic and core financial functions.Commercial banks have outstanding advantage about the econom ic regulation function.To determ ine the regulatory principles of internet finance,regulatory authoritiesmust clarify the functional advantages of internet finance and commercialbanks,take the emphasisof function supervision as the standard and guide the competition and cooperation of them to promote theexpansion and upgradeof financial function,and ultimately promote financialdevelopment.

theview of financial function;internet finance;commercialbanks

F832.3

A

1007-8266(2014)11-0058-06

李洪梅(1976-),女,黑龍江省齊齊哈爾市人,北方工業大學經管學院教師,中央財經大學金融學博士生,主要研究方向為金融發展;謝朝陽(1977-),男,河南省濮陽市人,北方工業大學經管學院副教授,金融學博士,主要研究方向為宏觀經濟與金融政策。

責任編輯:林英澤

猜你喜歡

中華詩詞(2022年6期)2022-12-31 06:41:24

大眾投資指南(2020年10期)2020-07-24 08:03:40

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

消費導刊(2017年20期)2018-01-03 06:27:21

中國科技論壇(2017年7期)2017-07-25 08:49:53

中國工程咨詢(2016年10期)2016-01-31 03:12:10

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

中國中醫藥現代遠程教育(2014年22期)2014-03-01 04:32:55