面向網購的低碳供應鏈激勵模型及其應用

2014-02-25 08:01:54吳義生劉文杰竇亞芹

中國流通經濟 2014年11期

關鍵詞:成本

吳義生,劉文杰,竇亞芹、

(1.南京工程學院,江蘇南京211167;2.南京航空航天大學,江蘇南京210016)

面向網購的低碳供應鏈激勵模型及其應用

吳義生1,劉文杰2,竇亞芹1、2

(1.南京工程學院,江蘇南京211167;2.南京航空航天大學,江蘇南京210016)

面向網購的低碳供應鏈運作目標是增強網購對企業低碳運作的促進作用,弱化網購對企業低碳運作的負面影響。在網購和低碳背景下,供應鏈將面臨兩個方面的激勵,即單激勵和雙激勵。單激勵是指碳稅激勵或碳超排處罰激勵,雙激勵是指同時考慮碳稅和碳超排處罰激勵。僅采取征收碳稅激勵能減少供應鏈總成本,但增加了排放成本;僅采取超排處罰激勵增加了供應鏈總成本,但環境成本沒有變化;綜合采取征收碳稅和超排處罰激勵能同時降低碳排放成本和供應鏈總成本。

網購;低碳供應鏈;協同;激勵

一、引言

網購已經成為我國消費者一種重要的日常購物方式,消費者足不出戶就可以買到所需的商品,減少了能源的消耗,降低了碳排放。與此同時,全球二氧化碳(CO2)的排放不斷增加。據統計,全球二氧化碳的排放在2002年為400億噸,2030年將達到580億噸。[1]CO2的排放應該對全球一半的溫室效應負責。因此,全球低碳意識已經覺醒,再加上市場競爭日益加劇,低碳、節能、環保等理念逐漸滲透到供應鏈之中,供應鏈以及鏈中企業要得到社會認可,并達到經濟效益和社會效益最大化的目標,實施低碳供應鏈管理是必行之路。這是因為在供應鏈領域,其各個環節都涉及到能源消耗和二氧化碳排放,某些環節還是二氧化碳排放大戶。在上述背景下,網購和低碳供應鏈必須相互協調發展,才能實現低碳目標。一方面,低碳供應鏈必須對網購的需求做出快速反應;另一方面,網購只有在低碳供應鏈的系統思想指導下,才能整合相關資源,實現超越實體購物的經濟社會效益。另外,供應鏈管理的重要內容之一就是構建有效的激勵模型,以便供應鏈成員之間具有良好的合作關系。根據該激勵模型設計的激勵機制,可以使供應鏈的個體利益和整體利益相關聯,既可以實現個體利益最大化,也可以實現整體利益最大化。

二、相關文獻

本文從碳排放角度來研究供應鏈激勵,與此相關的研究經過梳理主要分為以下兩個層面。

1.政府政策或法律層面

斯雷勒(Soleille)[2]強調了碳排放交易成本、市場行為和政府立法的重要性,認為交易成本應該是合適的,市場行為應該以降低價格波動、維持供需平衡為目標,政府立法應該以保證碳排放交易體系的成功實施為目標。李昊和趙道致[3]提出了不同的碳排放權交易機制,并分析了不同機制對企業低碳運營決策的影響,以便在保障供應鏈利益的同時,找到促進企業低碳化行為的決定性因素,結果顯示,碳排放有償分配機制和基于公開拍賣的碳排放價格機制能有效地促進企業降低碳排放量。福路羅斯等(Floros etal)[4]研究了碳稅對CO2排放的影響,結果表明,通過對企業征收碳稅,能直接或間接降低碳排放。麥特卡夫(Metcalf)[5]認為,碳稅的稅率應該反映碳排放的社會成本,而征收碳稅比推行碳排放交易體系更有效。楊珺、李金寶和盧巍[6]提出了強制征收碳稅的碳排放政策,并分析了該政策對于供應鏈成本和碳排放的影響,結果表明,合理制定碳稅稅率,才能有效降低供應鏈碳排放。卡羅等(Caro etal)[7]通過定量模型研究表明,在供應鏈中通過強制設定減排上限的做法可促使供應鏈成員盡最大努力進行碳減排活動。梅珧洛等(Mayor etal)[8]指出,并不是每個排放稅體系都能產生良好的效果,他們檢查了四個實施不同排放稅體系的效果,發現實施不同的CO2排放政策,有的會降低企業成本,有的會增加企業成本。

2.供應鏈運營層面

趙道致和呂金鑫[9]針對碳排放權限制及其對低碳供應鏈的影響,為確保低碳供應鏈的經營持續性,考慮了碳排放權限制及其交易的影響,根據低碳供應鏈中各企業的邊際減排成本的不同和低碳因素對各企業產品價值貢獻的不同,設計了低碳供應鏈運營的激勵策略。都伯斯(Dobos)[10]提出了可以用來交易的碳排放權種類,并分析了這些交易對生產—庫存策略的影響。結果表明,碳排放可以用生產速度為自變量的函數來描述,該函數是非遞減的凸函數,引入碳排放權交易后,會帶來最優生產—庫存策略,但會導致較高的成本。胡蘇等(Hsu etal)[11]通過實證分析了影響供應商選擇的碳管理因素,表明碳信息管理和規范的碳管理培訓是影響供應商選擇最重要的兩個因素。托林森等(Tom linson etal)[12]通過對電氣和機械設備更新的研究,提出了如何量化設備更新的環境成本,認為該成本與設備整個生命周期中的碳排放相關,同時還討論了設備的設計、所使用的原材料、制造工藝、運輸模式以及CO2排放的計算方法,認為該量化成本的方法能獲得較好的投資回報和采購戰略。帕恩等(Pan etal)[13]的研究表明,通過公路和鐵路聯合運輸可以降低52%的碳排放量;在生產過程中,如果生產速度不穩定,會導致額外的成本。伯利等(Bonney etal)[14-15]在對物流和庫存做決策時,應綜合考慮碳排放問題。巴洛特等(Ballotetal)[16]分析了零售企業物流網絡的碳排放規律,并通過算例證明了共享供應網絡可以降低25%的碳排放量。阿戈提則等(Agatzetal)[17]運用收益管理的方法,針對快遞業務,通過設計合適的定價機制,激勵客戶選擇與其鄰居相近的送貨時間,減少快遞公司的運送距離,以減少物流造成的碳排放量。

綜上所述,現有考慮碳排放的供應鏈激勵研究,主要集中于政府政策層面和供應鏈運營層面,對供應鏈低碳運營方面的研究集中于“碳稅”或“碳配額”方面,尚未發現同時考慮“碳稅”和“碳超排處罰”研究。另外,考慮網購環境下的供應鏈激勵的研究鮮有發現,綜合考慮碳排放和網購的供應鏈激勵研究暫未發現。本文針對網購背景下低碳供應鏈協同運作積極性不高的問題,考慮供應商供貨過程中產生的碳排放,利用凸函數對供應鏈總成本(包括運營成本和環境成本)進行定量描述,在此基礎上,提出一個基于網店及其供應商的低碳供應鏈激勵模型。最后,從碳稅激勵和碳超排處罰激勵兩方面,對供應鏈進行協同與不協同條件下的應用比較分析。

三、模型

1.面向網購的低碳供應鏈

網購能夠促進低碳供應鏈的運作。首先,網購中的銷售方不需要建立實體店鋪,只需要電腦和網線設備就可以輕松實現商務活動,因而也就消除了實體店鋪在經營過程中對能源尤其是電能的消耗,從而降低了碳排放。其次,網購中的購買方可以待在家中或辦公室里,足不出戶就可以完成購物活動,不需要乘車往返于商場,因此也就消除了乘坐汽車等交通工具對于石油或天然氣的消耗,因此降低了碳的排放。另外,網購中電子訂單的下達與處理、網上支付都減少了碳排放,省掉了紙質的訂單和對賬單。

當然,網購對低碳供應鏈也有負面影響。在包裝環節上存在的包裝耗材過多、循環利用率低的現象。網上商城在進行商品配送時,主要的包裝耗材就是紙箱,而紙箱的作用主要是在商品運輸配送等物流過程中保護商品。隨著網購人群的擴大,網上商城的訂單量大幅度增加,從而帶來了包裝紙箱用量的增長。而在目前的網購物流過程中,包裝紙箱的使用并沒有實現良好的循環利用,從而導致了紙箱生產過程所產生的大量二氧化碳排放。

根據以上論述,本文給面向網購的低碳供應鏈定義如下:由供應商、網店運營商、快遞運營商和顧客四方構成,并將綠色、低碳、環保的理念和技術融入到供應、銷售和配送等環節之中,且在各個環節充分考慮CO2排放效應,降低CO2排放量,使其達到最小值,從而降低對環境的負面影響的供應鏈。面向網購的低碳供應鏈如圖1所示:

圖1 面向網購的低碳供應鏈

因此,面向網購的低碳供應鏈運作的思路是增強網購對企業低碳運作的促進作用,弱化網購對企業低碳運作的負面影響。

2.模型構建

本模型考慮物品從供應商到網店配送中心的流動過程。供應鏈總成本包括供應鏈運營成本和環境成本,其中,環境成本包括碳排放成本和碳超排處罰成本。模型的目標是:在考慮環境成本的條件下,確定網店及其供應商協同運作時的供貨速度,即協同供貨速度,以便降低碳排放成本或降低供應鏈總成本。在此基礎上,選擇合適的激勵方法。

供應商運營成本[18]為:

其中,CSC表示供應商的設置成本(元);CSI表示供應商的庫存成本(元/個/年);D表示市場需求速度(個/年);λ表示供應商和網店的協同系數,即單位時間內供應商向網店的供貨次數,本文中的單位時間為1年,當供應商每年向網店的供貨次數等于網店的采購次數時,則供應商和網店是協同運作的,否則,是不協同運作;S表示供應商的供貨速度(個/年);q表示訂貨量(個)。

網店運營成本[19]為:

其中,COST表示網店的庫存成本(元/個/年);COSO表示網店的訂貨成本(元)。

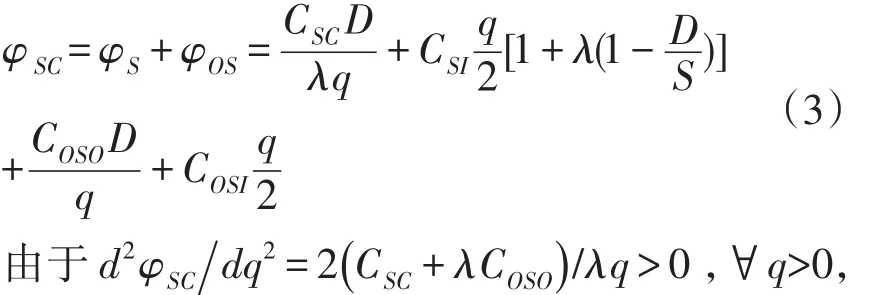

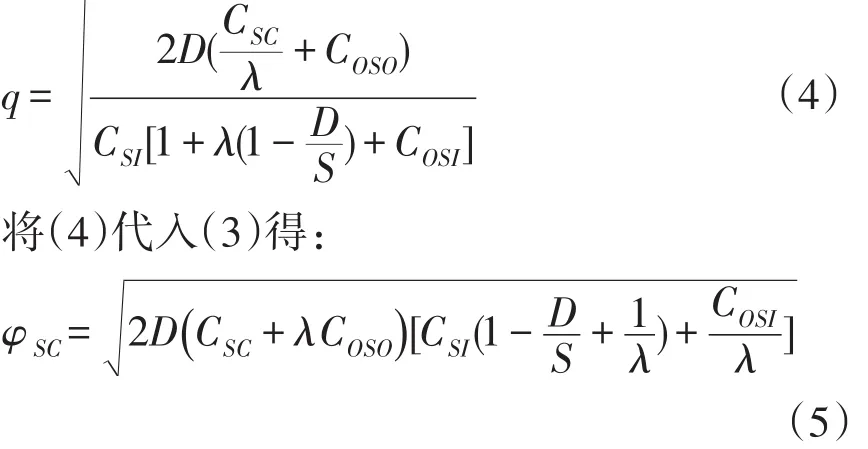

由此得供應鏈運營成本為:所以φSC是凸函數。通過設定方程(3)的一階導數等于0求解q得:

方程(5)表示供應鏈協同運作時的運營成本函數。如果不協同,網店根據經濟訂貨批量方法(Economic Order Quantity,EOQ)訂貨,訂貨量根據方程(1)、方程(2)和方程(3)可以得出供應鏈非協同成本[20]:

CO2的排放量[21]為:

其中,a、b和c為排放函數參數,單位分別為噸·年2/個3、噸·年/個2和噸/個。

碳排放成本為:

其中,TE為單位排放稅(元/噸)。

碳超排處罰成本為:

其中,YI為碳排放限額變量,I為排放限額(噸/年),γ為超排系數(元/噸/年),當碳排放超過I,即當ED>I,YI=1;反之,YI=0。

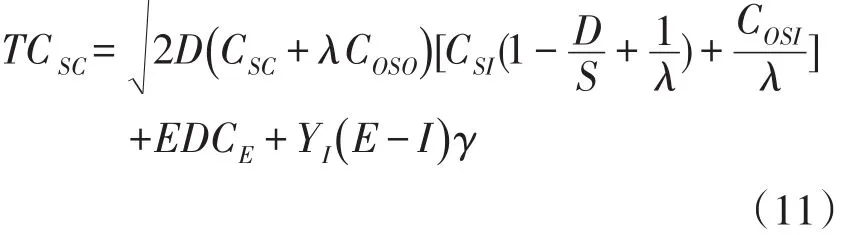

因此,供應鏈協同運作的總成本為:

將公式(5)、公式(8)和公式(9)代入公式(10)得:

如果只考慮供應鏈運營成本,則最小供貨速度為:

其中,α為最小供需率,且α≥1。

如果僅考慮碳排放成本,碳排放最小的供貨速度可以通過設定方程(7)的一階導數等于0求得:

因此,協同供貨速度S*等于Smin或SO,或者介于兩者之間。由此得出基于網店及其供應商的激勵模型,即協同供貨速度S*決定于下面兩個條件:如果如果SO<Smin,則S*=αD。

3.模型求解

根據公式(5)可知,供應鏈運營成本與λ的值有關。為求解協同供貨速度S*,需要求解供應鏈運營成本的極值所對應的λ值。根據方程(5)還可知,對于λ>0,φSC對λ的二階導數是大于0的,所以φSC是凸函數。通過設置φSC對λ的一階偏導數等于0,得:

將Smin=αD代入公式(14),得λ(S)的最小值:

將S=b/2a代入公式(14)得:

由此得出以下求解S*的算法:

步驟1:參數設定。當i=1,2,...,n且k=λ'=1時,YI=0;并設

步驟2:SO值的計算。如果SO<Smin=αD,則S*=αD;如果SO≥Smin=αD,則在區間[]αD,b/2a全面搜索最優解以最小化方程(11)的供應鏈總成本。

步驟3:λ值的計算。通過方程(14)求解λ,以最小化方程(11)的供應鏈總成本。如果λ≠λ',則轉到步驟2;當i=1,2,...,n時,如果CEP=0,則設=S,然后轉到步驟6。

步驟4:E值和TC()值的計算。根據公式(7)計算E值。如果ED>Elk,則設Yk=1;如果k<n,則設k=k+1,且重復步驟4。另外,設=S,并根據公式(11)計算TC()。

步驟5:?值的設定。設:

如果?>αD,則設Yk=0,并根據步驟1、步驟2和公式(11)計算TC()的值。

步驟6:值的計算。如果TC(?)<TC(),則S~=S?;如果k>1,則設k=k-1,并轉到步驟5。

步驟7:S*的計算。根據步驟2、步驟3和公式(11)計算S*及其對應的供應鏈總成本TC(S*)。

四、應用分析

在網購和低碳背景下,供應鏈將面臨兩個方面的激勵,即單激勵和雙激勵。單激勵是指碳稅激勵或碳超排處罰激勵,雙激勵是指同時考慮碳稅和碳超排處罰激勵。另外,供應商和網店之間的協同運作怎樣影響CO2的排放?下面將從協同和不協同的角度圍繞這兩個方面的激勵進行應用分析。

1.單激勵分析

(1)碳稅激勵分析。本部分將對第一種單激勵進行應用分析,即如果供應鏈被要求征繳碳稅,供應商和網店之間的協同運作怎樣影響CO2的排放?

假設某網店銷售的某電器年需求量D=2000個,供應商的庫存成本CSI=50元/個/年,網店的庫存成本COSI=25元/個/年,供應商的設置成本CSC= 13000元,網店的訂貨成本COSO=500元,a=2×10-7噸·年2/個3,b=1.1×10-3噸·年/個2,c=1.3噸/個,TE=20元/噸,α=1.1。另外,由于無超排處罰,所以CEP=0。

根據方程(7)、方程(8)、方程(11)和求解算法,利用軟件Matlab7.10的simulink仿真模塊,得出以下仿真結果:

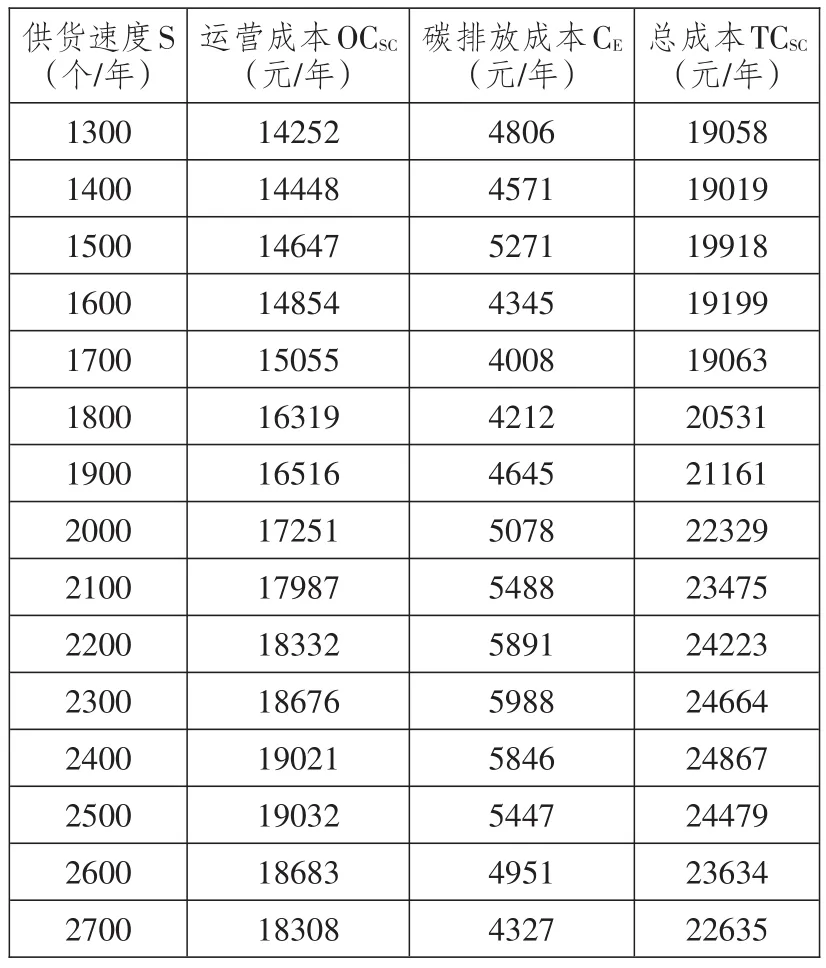

①協同供貨速度S*=1832個/年。此時,供應鏈的環境成本,即排放成本CE=3978元/年,供應鏈總成本TCSC=20562元/年,供應商和網店的協同系數λ=5。此時,供應商和網店協同運作。

②碳排放最小的供貨速度Smin,1=b/2a=2750個/年。此時,供應鏈的環境成本即碳排放成本CE=3846元/年,供應鏈總成本TCSC=21323元/年,供應商和網店的協同系數λ=4。此時,供應商和網店不協同運作。

供應鏈總成本TCSC、運營成本OCSC(即φSC)和碳排放成本CE參見表1。

從表1可以看出,TCSC(S*)>TCSC(1500),因此,協同供貨速度不一定導致最低供應鏈總成本;如果供應商選擇對應于最低碳排放量的供貨速度,也不會導致最低供應鏈總成本。

表1 碳稅激勵條件下的供應鏈總成本、運營成本和碳排放成本

(2)超排處罰激勵分析。本部分將對第二種單激勵進行應用分析,即如果對供應鏈碳排放設定限額,碳排放超過這個限額,則對供應鏈進行碳超排處罰,此時,供應商和網店之間的協同運作怎樣影響CO2的排放?

令α=1.05,CEP=3800元/年,排放限額I=210噸/年,其他數據同上。

根據方程(7)、方程(9)、方程(11)和求解算法,利用軟件Matlab7.10的simulink仿真模塊,得出以下仿真結果:

①協同供貨速度S*=2532個/年。此時,供應鏈的環境成本即超排處罰成本CEP=0,供應鏈總成本TCSC=12176元/年,供應商和網店的協同系數λ=6。此時,供應商和網店協同運作。

②碳排放最小的供貨速度Smin,1=b/2a=2750個/年。此時,供應鏈無超排處罰成本,供應鏈總成本TCSC=11970元/年,供應商和網店的協同系數λ=3。此時,供應商和網店不協同運作。

供應鏈總成本TCSC、運營成本OCSC(即φSC)和碳排放成本CE參見表2。

2.雙激勵分析

本部分將對雙激勵進行應用分析,即如果供應商既要被征繳碳稅,又面臨超排處罰,此時,供應商和網店之間的協同運作是怎樣影響CO2的排放的?

令CEP=1200元/年,I=240噸/年,其他相關輸入數值與上部分相同,根據方程(7)、方程(8)、方程(9)、方程(11)和求解算法,利用軟件Matlab7.10的simulink仿真模塊,得出以下仿真結果:

(1)協同供貨速度S*=1686個/年。此時,碳超排處罰成本CEP=1200元/年,排放成本CE=3156元/年,總的環境成本4356元/年,供應鏈總成本TCSC=19870元/年,供應商和網店的協同系數λ= 3。此時,供應商和網店協同運作。

(2)碳排放最小的供貨速度Smin,1=b/2a=2750個/年。此時,碳超排處罰成本CEP=1200元/年,排放成本CE=3213元/年,總的環境成本4413元/年,供應鏈總成本TCSC=21312元/年,供應商和網店的協同系數λ=4。此時,供應商和網店不協同運作。

供應鏈總成本TCSC、運營成本OCSC(即φSC)、碳排放成本CE和超排處罰成本CEP參見表3。

表2 碳超排處罰激勵條件下的供應鏈總成本、運營成本和碳超排處罰成本

五、結論

本文在考慮碳排放的基礎上,提出了一個基于網店及其供應商的低碳供應鏈激勵模型,并從單激勵和雙激勵兩個方面分析了供應鏈協同運作與否所帶來的總成本和環境成本的變化,結果表明:僅采取征收碳稅激勵能減少供應鏈總成本,但增加了排放成本;僅采取超排處罰激勵增加了供應鏈總成本,但環境成本沒有變化;綜合采取征收碳稅和超排處罰激勵能同時降低碳排放成本和供應鏈總成本。在本文第二種基于碳超排處罰的單激勵條件下,環境成本沒有變化,導致這種結果的原因可能是,針對不同的供應鏈結構,供應鏈協同運作對碳減排的影響是不同的,這將是本研究下一步要做的工作。另外,在本文的模型中引入隨機變量也是進一步研究的方向之一,如把一定供貨速度下產生的碳排放量或超排處罰量作為一個隨機變量,以便使政府部門決定給予多少處罰企業才愿意遵循。

*本文系國家自然科學基金資助項目“基于GERT網絡的我國再制造產業培育機理與政策設計研究”(項目編號:71273131)、教育部人文社會科學研究青年基金資助項目“面向網購的低碳供應鏈協同運作的激勵機制研究”(項目編號:13YJCZH201)、南京工程學院創新基金資助項目“面向網購的供應鏈低碳協同運作的激勵機制研究”(項目編號:CKJB201213)、“供應鏈環境下中小企業知識產權質押融資的效率機制研究”(項目編號:CKJA201208)的部分成果。

[1]Enkvist A.,Naucler T.,RosanderJ..A Cost Curve for Greenhouse Gas Reduction[J].The McKinsey Quarterly,2007(1):37-43.

[2]Soleille S..GreenhouseGas Emission Trading Schemes:A new Tool for the Environmental Regulator’s Kit[J].Energy Policy,2006,34(13):1474-1476.

[3]李昊,趙道致.碳排放權交易機制對供應鏈影響的仿真研究[J].科學學與科學技術管理,2012,33(11):118-123.

[4]Floros N.,VlachouA..Energy Demand And Energy-re?lated CO2 Emissions in Greek Manufacturing:Assessing the Impact of a Carbon Tax[J].Energy Economics,2005,27(3):396-402.外,CE(S*)+CEP(S*)<CE(2750)+CEP(2750),因此,協同供貨速度能帶來供應鏈環境成本的降低。

表4 協同和不協同條件下單激勵與雙激勵的比較

3.單激勵和雙激勵的比較

根據以上的仿真結果,得出協同和不協同情況下的單激勵與雙激勵的比較數據,參見表4。

表4表明,在第一種基于碳稅的單激勵條件下,即TE>0,CEP=0時,供應鏈協同運作時(與非協同運作相比),供應鏈總成本減少了3.6%,環境成本增加了3.4%;在第二種基于碳超排處罰的單激勵條件下,即TE=0,CEP>0時,供應鏈總成本增加了1.7%,環境成本沒有變化;在雙激勵條件下,即TE>0,CEP>0時,供應鏈總成本減少了6.8%,環境成本減少了1.3%。因此,雙激勵在網店及其供應商協同運作條件下能同時減少環境成本和總成本。

[5]Metcalf G.E..Designing a Carbon Tax to Reduce US Greenhouse Gas Emissions[J].Review of Environmental Eco?nomicsand Policy,2009,3(1):65-80.

[6]楊珺,李金寶,盧巍.系統動力學的碳排放政策對供應鏈的影響[J].工業工程與管理,2012,17(4):21-30.

[7]Caro F,Corbett C,Tan T,et al.Carbon-optimal and Carbon-neutral Supply Chains[R].Working Paper,Anderson SchoolofManagement,UCLA,2011:78-81.

[8]Mayor K.,Tol R.S.J..The Impact of the UK Aviation Tax on Carbon Dioxide Emissions and Visitor Numbers[J]. TransportPolicy,2007,14(6):509-511.

[9]趙道致,呂金鑫.考慮碳排放權限制與交易的供應鏈整體低碳化策略[J].工業工程與管理,2012,17(5):65-71.

[10]Dobos I..The Effects of Emission Trading on Produc?tion and Inventories in the Arrow-Karlinmodel[J].Internation?al Journalof Production Economics,2005,94:303-305.

[11]Hsu CW,Kuo T C,Chen SH,et al.Using DEMA?TEL to Develop a Carbon Management Model of Supplier Se?lection in Green Supply Chain Management[J].Journal of Cleaner Production,2011,21(9):98-101.

[12]Tomlinson S.,Wang C.J.,Morgan C..An Approach to Carbon Emission Estimation for PlantRefurbishmentStrategies [J].International Journal of Internet Manufacturing and Servic?es,2010,2(4):218-226.

[13]Pan S,Ballot E,Fontane F.The Reduction of Green House Gas Emissions from Freight Transport by Pooling Sup?ply Chains[J].International Journal of Production Economics,2010,19(8):104-107.

[14]Bonney M.,Jaber M.Y..Environmentally Responsible Inventory Models:Non-classical Models for a Non-classical Era[J].International Journal of Production Economics,2011,133(1):45-51.

[15]Bonney M..Inventory Planning to Help the Environ? ment.In:M.Y.Jaber,ed.Inventory Management:Non-classi?calViews[M].Boca Raton,FL:CRCPress,2009:43-74.

[16]Ballot E,Fontane F.Reducing Transportation CO2 Emissions through Pooling of Supply Networks:Perspectives from a Case Study in French Retail Chains[J].Production Plan?ning&Control,2010,21(6):644.

[17]Agatz N,Campbell A M,Fleischmann M,et al.Chal?lenges and Opportunities in Attended Home Delivery[M].In The Vehicle Routing Problem:Latest Advancesand New Chal?lenges.Eds.Golden BR.R.&W.E.,2008:385.

[18]GlockC.H..The Joint Economic Lot Size Problem:a Review[J].International Journal of Production Economics,2012,135(2):674-683.

[19]El Saadany A.M.A.,Jaber M.Y..Coordinating a Twolevel Supply Chain with Production Interruptions to Restore?process Quality[J].Computers&Industrial Engineering,2008,54(1):97-106.

[20]Mohamad Y.Jaber,Christoph H.Glock,Ahmed M.A. El Saadany Supply Chain Coordination with Emissions Reduc?tion Incentives[J].International Journal of Production Re?search,2013,51(1):72-75.

[21]Glock C.H..Batch Sizing with Controllable Produc?tion Rates in a Multi-stage Production System[J].International Journalof Production Research,2011,49(20):6022-6031.

Analysis on Low-carbon Supp ly Chain Incentive M odel and Its App lication Based on Online Shopping

WU Yisheng1,LIU Wenjie2and DOU Yaqin1,2

(1.Nanjing Institute of Technology,Nanjing,Jiangsu211167,China;2.Nanjing University of Aeronautics and Astronautics,Nanjing,Jiangsu210016,China)

The target of low-carbon supply chain operation based on online shopping is to enhance the role of online shopping in promoting the enterprises'low-carbon operation,and weaken the negative role of online shopping in encouraging the enterprises'low-carbon operation.In the lightof online shopping and low-carbon,the supply chain w ill be facing single or dual incentive.The single incentivemeans carbon tax or em ission penalty of carbon dioxide;while the dual incentive considersboth of these two aspects.The carbon tax incentive reduces supply chain’s overall cost,but increases em ission cost;em ission penalty of carbon dioxide incentive increases supply chain’s overall cost,but there is no change in environment cost;the combination of them can reduceboth the costof emission and theoverall costof the supply chain.

online shopping;low carbon supply chain;collaboration;incentive

F724.6

A

1007-8266(2014)11-0064-07

吳義生(1973-),男,安徽省安慶市人,南京工程學院經濟與管理學院副教授,博士,主要研究方向為物流與供應鏈管理;劉文杰(1975-),男,河南省焦作市人,南京航空航天大學經濟管理學院副教授,博士,主要研究方向為物流與供應鏈管理;竇亞芹(1973-),女,江蘇省姜堰市人,南京航空航天大學經濟管理學院博士生,主要研究方向為物流與供應鏈管理。

責任編輯:林英澤

猜你喜歡

廈門大學學報(哲學社會科學版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

風能(2015年9期)2015-02-27 10:15:24

私人飛機(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06