德國復興信貸銀行:組織架構與職能演變

2014-02-25 00:03:12徐錚

銀行家 2014年2期

徐錚

德國復興信貸銀行組織架構

德國復興信貸銀行(簡稱KfW)成立于1948年,是一家比德國聯邦政府更早成立的銀行,也是唯一一家聯邦政府和州政府全資擁有的政策性銀行,代表著政府經濟合作與發展部,承擔著促進德國和歐洲經濟發展以及德國與發展中國家經濟合作中的融資、貸款等職能。

從性質上來看,KfW是典型的政策性銀行。它在《德國復興信貸銀行促進法》的框架下成立,不受該國中央銀行監管,而是依法由聯邦政府的財政部門進行監管。《德國復興信貸銀行促進法》通過法律的形式明確制定了KfW的架構和治理特點。KfW沒有股東大會,而是通過設立董事會、監事會來保證經營按照法律規定進行。其董事會成員為37個,并設有執行委員會、信用委員會、審計委員會三個專門委員會,分管各部門職能。執行委員會負責法律和行政事務以及有關業務、政策問題,同時負責在緊迫的事件下做出決策;信貸委員會負責信貸和融資的批準審核;審計委員會負責會計和風險管理問題,監控會計過程、內部控制、審計系統和風險管理系統,以及審計年度財務報表的合并。KfW的監事會主席和副主席由聯邦政府任命;監事會成員包括數位聯邦政府部長、聯邦議會指定議員、社會各行業及工會的代表等;公司成員數目、結構和董事職責通過《促進法》確立和制定。董事會根據KfW章程批準和審議年度財務報表及其他相關決議,對聯邦財政部門、經濟技術部以及聯邦審計署負有監管職責。從這些規定和要求可以看出,作為負有特殊使命和責任的政策性銀行,KfW的組織架構、公司治理等都上升到了法律層面,并在股東會設立、董事會及監事會成員、審計和監管等方面與商業銀行有所不同,這給KfW政策業務的實施和使命的達成提供了條件。

2000年以后,KfW經歷了一系列組織結構調整。2001年6月,為加強與發展中國家的經濟合作,德國復興信貸銀行收購負責民間開發融資的DEG公司。DEG原來是負責振興發展中國家和體制轉型國家民間企業的德國政策性金融機構。2003年8月,作為政策金融機構結構調整工程的重要一環,KfW兼并了負責中小企業金融業務的德國調整銀行(又稱德國清算銀行,DtA,Deutsche Ausgleichs bank)。DtA成立于1950年,是國家機構,主要職責是對中小企業和起步項目發放貸款并行使調控銀行的職能。合并后,KfW和DtA將各自負責的中小企業業務統一轉給新成立的KfW中小企業銀行(KfW Mittelstands bank),該機構隨之成為負責所有中小企業金融服務的窗口。2004年1月,負責商業金融的KfW國際項目融資和出口信貸銀行(KfW IPEX-Bank)成立,并于2008年1月成為KfW的獨立子公司。

綜上,KfW部門和組織的調整歷程展現的最大特點是,政策性銀行的純粹化和綜合化。KfW通過設立子公司—KfW IPEX-Bank,實現了政策金融與商業金融的分離;另外,通過收購DEG、DtA,成為了綜合性的政策性金融平臺,將促進對外信貸、金融援助和合作,為中小企業提供融資支持等業務都納入旗下。政策性金融的純粹化使得優惠政策、考核模式等的實施更有針對性;綜合化有利于發揮資源的規模效應和整合效應,提高經營效益。

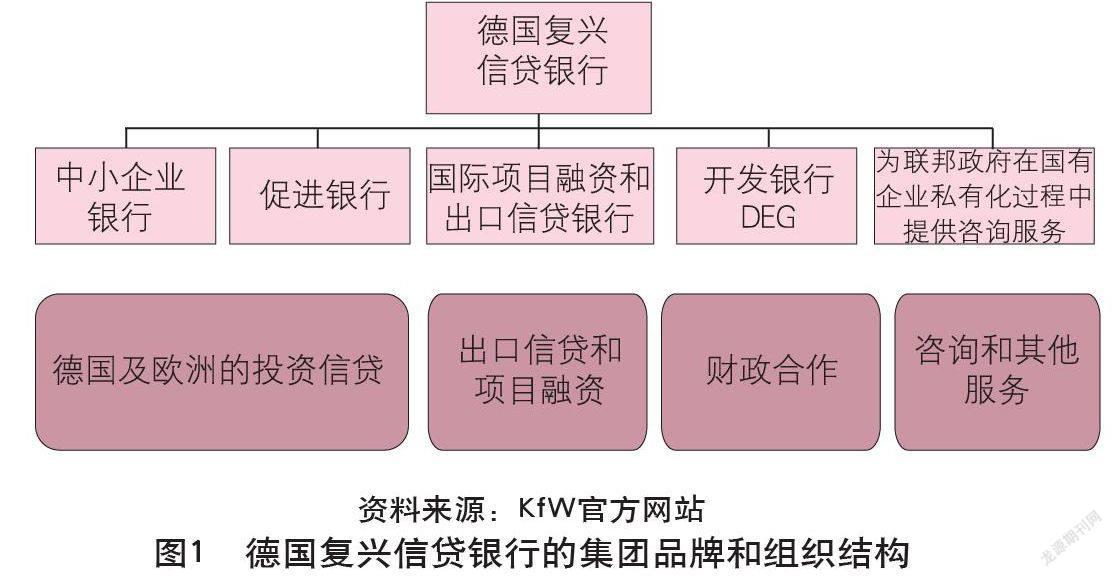

目前,KfW由4個業務本部和5個子公司組成,業務領域包括德國和歐洲的投資信貸、出口信貸和項目融資、與發展中國家和轉型國家的財政合作以及咨詢等業務。各項業務由相應業務單元、子銀行(公司)來完成。旗下四個子銀行(公司)分別是中小企業銀行、促進銀行、國際項目融資和出口信貸銀行及開發銀行,分管KfW的幾項主要業務。

KfW中小企業銀行(KfW Mittelstands bank)和KfW促進銀行(KfW Forder bank)承擔在德國和歐洲的投資信貸業務,兩家銀行業務各有側重。KfW中小企業銀行主要面向中小企業、創業者和新建企業,負責對中小企業和創業初期的企業、自營業者提供資金支持(包括貸款、選擇性貸款、獲得股份、咨詢等);KfW促進銀行主要是促進住房業、環境氣候保護、教育、基礎設施和社會設施的發展。KfW國際項目融資和出口信貸銀行(KfW IPEX-Bank)從事出口信貸、項目融資、投資及公司貸款業務。財政合作業務主要由KfW開發銀行(KfW Entwichlungs bank)及其下屬的德國投資與開發有限公司(DEG)承擔,旨在促進德國和發展中國家以及經濟轉型國家的合作。KfW銀行的集團品牌和組織結構如圖1。

德國復興信貸銀行的職能演變

1948年,戰后重生的聯邦德國成立的德國復興信貸銀行(KfW),成為一家為百廢待興的西德產業和經濟提供金融支持,促進出口并管理馬歇爾援助資金的政府金融機構。作為德國最大的銀行,KfW的發展并非一日之功,其成熟、成功的政策性銀行運作模式也是在實踐中逐步摸索出來的。

在上世紀50年代,由KfW提供的低成本貸款主要用于重建德國的能源供應體系。使一些大型企業在重建中平穩過渡,其中大部分是采礦業、鋼鐵業和電力生產商等大型企業。農業在戰后機械化的過程中,也成為KfW的主要客戶(農業經濟占KfW的貸款有時達到20%),此外,KfW還為德國出口商提供長期資金(短期融資則由商業銀行提供)。

上世紀60年代開始,KfW進入國際舞臺,增加對發展中國家的援助,在國際社會承擔起更多地責任。此時,由于冷戰的影響,盡管項目援助很多基于政治需求,但其努力為發展中國家能源供應、運輸、灌溉部門等大型基礎建設提供較低的貸款標準。到60年代末,3/4的KfW資金用在了國際項目上。

到了70年代,兩次石油危機(1972~1974年、1978~1980年)使德國經濟重陷困境,KfW重新審視國內推廣項目,并開始調整策略。1971年,KfW進入國內中小企業市場,專門為中小企業提供資金支持,此后獲得貸款的中小企業數逐年增長。

80年代初,債務危機籠罩的發展中國家財政負擔沉重,KfW的資金也變得稀缺,資產負債表日益膨脹,實現可持續、有效的管理變得尤為重要。因此,KfW與發展中國家的合作方式由資金援助變為資金合作(目前,KfW在發展中國家和新興國家有超過55個辦事處)。同期,KfW開始邁入金融市場,進行市場化融資。1985年,KfW成為德國首個經過信用評級的銀行,并被授予AAA評級。1987年,KfW成功注冊證券交易委員會(SEC)。

到了90年代,隨著蘇聯解體、兩德合并,KfW開始致力于東德經濟的恢復。90年代中期,其70%的貸款投向新聯邦州,并借助自身在金融合作中的經驗為中歐、東歐的過渡方案提供咨詢服務。1992年,聯邦政府批準KfW提供總體戰略咨詢服務。

進入2000年,KfW經歷了史上最大的職能調整。根據歐盟(EU)的意見,KfW與商業金融部門分離。2008年,KfW出口和項目融資活動被轉給旗下獨立子公司——KfW IPEX-Bank。同年,KfW為遭遇1932年來最嚴重經濟危機的聯邦政府提供了巨大支持,實現了前所未有的國內最高融資額。借助KfW的特別計劃,德國經濟得以迅速回到正軌。

伴隨著KfW的職能演變,其資金投放分布也相應變化。上世紀60年代以前,德國國內投資和信貸占總資產的80%;60年代后,伴隨著經濟發展和德國國內產業的復興,其對德國國內投資和信貸的比重降低到總資產的30%,而對發展中國家的援助大幅擴大;進入70、80年代,兩次石油危機導致世界性經濟低迷,KfW再次擴大了對德國國內的投資和貸款,比重恢復到50%左右,而對發展中國家的援助比重則降到20%。

從行業分布看,東西德統一以前KfW對服務行業的資金支持占到50%以上(原材料、生產資料、消費品所占比重一直維持年均30%以上),農業、煤炭和電力部門所占的比重較低。兩德統一后,KfW優先對東德地區經濟發展提供資金支持。1990~1998年,KfW重點支持了東德地區的產業投資、住房現代化、公共部門三個領域,同期發放貸款77.6萬筆,貸款金額達1364億馬克,資金總投入達到2440億馬克;自1993年開始,其對東部地區的支持比重維持在85%~95%,遠遠高于對西部地區的支持。

綜上,KfW組織架構和職能演變歷程是一個關于政策性銀行的典型范例:政策性銀行在促進經濟增長、民生發展和國際合作中應該做什么和如何做。具體而言,KfW有對國內經濟促進、出口及項目融資、發展中國家融資和特殊任務共四方面使命。第一,國內促進使命幫助了很多德國人民。KfW提供教育貸款、學術資金支持,同時提供房屋建設支持,特別是節能、環保建筑,并為中小企業盡可能提供貸款以及營運資金貸款,支持小企業的長期發展。第二,出口和項目融資使命是指為德國和歐洲出口公司提供資金,確保其在全球市場中的競爭力。KfW提供量身定制的融資解決方案,通過子公司——KfW IPEX-Bank為國外新項目提供咨詢支持。KfW IPEX-Bank是法律上獨立的公司,專門從事出口和項目融資,為德國及歐洲出口基礎設施,為氣候、環境保護項目和原料供應項目提供融資支持。第三,為發展中國家融資使命是對發展中國家的經濟和社會進步提供支持,為世界許多貧困地區提供幫助。KfW已成為世界上最大的開發銀行,在100多個發展中國家開展援助計劃,涉及領域包括教育、衛生保健、氣候和環境保護等。第四,特殊任務使命指的是KfW代表德國聯邦政府執行特殊任務,其內容從德國國有企業的私有化到前東德的索賠管理。例如,KfW代表聯邦政府對德國電信公司和郵政公司進行私有化;KfW的全球性貸款為其他國家提供融資,使其能夠為中小企業中長期的投資和私人住房建設項目融資。目前,KfW的貸款集中于減少二氧化碳排放量和提高能源效率的項目。

對中國政策性金融發展的啟示

第一,通過法律確立KfW的地位和作用。在其成立時,德國專門成立了《德國復興信貸銀行促進法》,確立其法律地位和作用。該法還制定了KfW的組織架構,例如,KfW雖沒有股東大會,但設立監事會,以保證其經營能夠按照法律規定進行,監事會的成員數目、結構和董事職責等也均明確法律規定。

第二,國有化的所有權和獨立、自主的公司治理結構。KfW是國有銀行,卻能夠獨立,不受政府的干預,項目決定權由銀行董事會所掌控和決定。KfW設有政府部門領導組成的監事會,對業務進行監督,監事會主席和副主席由聯保政府任命。為了更有效行使公司監管職能,它設立了三個委員會來分管各個部門的職能,分別為執行委員會、信用委員會、審計委員會。其中,執行委員會負責法律和行政事務以及關于銀行的業務和公司政策問題;信貸委員會負責處理信貸問題和融資的批準審核;審計委員會負責會計和風險管理問題。

第三,聯邦德國政府提供信用擔保。KfW在國際資本市場上融資,政府會為其提供擔保。因此歐洲、亞洲國家,包括央行、主權資產管理基金在內的機構投資者在認購過程中一定程度上將其等同為德國的主權債券。KfW的信用等級為3A級,具有較低的融資成本;發行的債券中,期限大于1年的債券占比大于80%,以長期資金為主。穩定、長期、成本較低的國際債券市場融資為KfW的發展提供了保證。

第四,政府賦予政策、稅收優惠等支持。由于是國有銀行,KfW不用向國家繳納股利,也不用上繳所得稅,這為其盈利增長提供了幫助和保證。

第五,純粹化和綜合性的政策性銀行平臺。KfW通過設立子公司——KfW IPEX-Bank,實現了政策金融與商業金融的分離。另外,通過收購DEG、DtA,KfW成為綜合性的政策性金融平臺,將促進對外信貸、金融援助和合作,為中小企業提供融資支持等業務都納入旗下。政策性金融的純粹化使得優惠政策、考核模式等的實施更有針對性;綜合化有利于發揮資源的規模效應和整合效應,提高經營效益。

(作者單位:中信證券股份有限公司)

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22