電控化時代,本土儀表企業路在何方?

2014-02-26 03:31:31黃霞

汽車縱橫 2014年1期

黃霞

10月,中國汽車工業召集零部件行業的各分支機構共同討論汽車零部件行業各分支行業的發展與趨勢。在討論期間,中國汽車工業協會車用儀表分會秘書長陳建海的發言,引起汽車零部件行業的普遍關注和擔憂。

本期《汽車零部件》欄目聚焦車用儀表行業,全面了解電控化時代,我國車用儀表行業的發展趨勢,思考本土儀表企業的生存境況,探竟本土儀表企業未來發展的路在何方。

在多次與陳建海進行溝通與交流之后,本刊記者發現電控化對車用儀表行業的影響比其他行業來得更徹底。陳建海說,我國最早一批車用儀表top10企業幾乎快要全部消失了,第二批新興的車用儀表企業正在成長,但似乎很難趕上儀表電控化的發展趨勢。在新技術領域,多為外資企業獨占,他們的研發也多在國外進行,內資企業在很多新技術上處于空白,未來生存空間越來越狹窄。與此同時,車用儀表行業的很多業務開始慢慢流失,被其他行業攬入其中。更為可怕的是,未來的信息時代自主品牌企業或被迫逐漸撤出車用儀表領域。

“獨霸一方”已打破

我國汽車儀表行業內產品技術質量水平發展不平衡,企業之間管理水平、生產效率、裝備狀況差距很大,企業之間打破了過去各自獨霸一方的市場格局,互相滲透對方市場,加劇了行業內部的競爭。同時,由于外資企業本身的綜合優勢,在國內市場產品招標競爭中一直處于優勢地位,使絕大多數自主品牌企業的生存空間受到了壓縮。

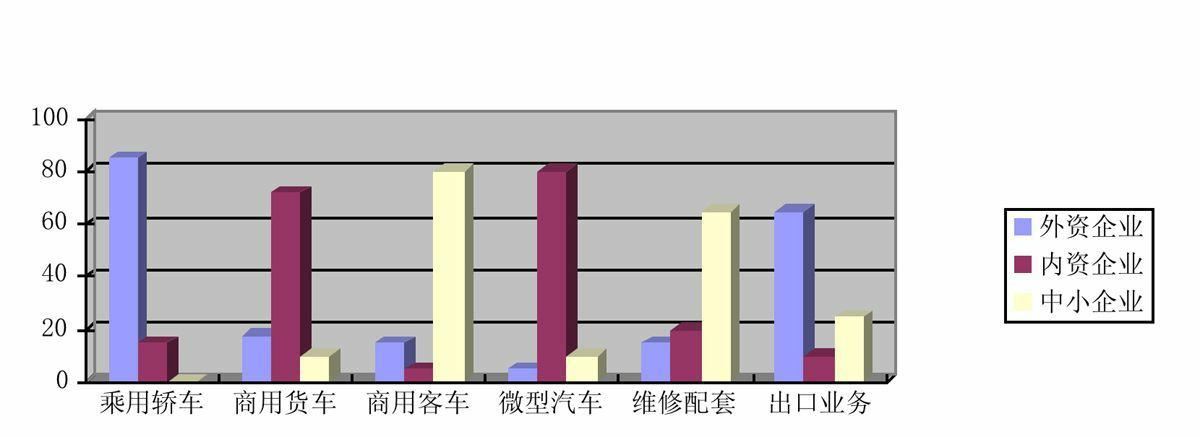

目前,行業從業人員約2.5萬以上,總資產超過50億元,行業排名前20的企業占OEM配套車型總量95%以上的份額。國內主要參與OEM配套的公司有近20家,其中乘用車主要是由外資品牌企業配套,其分別是:大陸汽車電子、博士投資、江森自控、延鋒偉世通、馬瑞利、電裝和矢崎。而內資企業主要配套商用貨車、客車和其他中低端車型,分別是:上海德科、江蘇新通達、黑龍江天有為、比亞迪儀表、浙江汽車儀表、東風汽車電子、航天科技、黃山金馬、四平儀表、成都天興、諸城市新東方、南京申華及其他幾家中小民營企業。據了解,自主品牌企業的產品也能夠滿足國內外各種車輛的配套和維修需求。

我國車用儀表行業產業集中度得到進一步提高,龍頭企業和自主品牌企業同步發展。在標桿企業大陸汽車電子(蕪湖)有限公司每年近30%增長率快速發展帶領下,浙江汽車儀表和江蘇新通達、諸城市新東方、黑龍江天有為、比亞迪儀表等一批企業迅速發展壯大,成為行業自主品牌新的代表。產品質量已基本達到主機配套需求,交貨及時性、產品成本、新產品開發能力與開發速度、產品技術含量、生產效率和生產能力等方面均有了大幅度提高和飛速發展,已初步具備參與國內外市場競爭的能力。

業務流向“電控家族”

隨著中國汽車工業發展,車用儀表行業近幾年里取得了較大的發展。產品已走出了單一功能的電子化階段,進入成套汽車儀表的數字化時期,多種結構與功能的組合式儀表走向了統一結構的數字化驅動儀表方向;車用儀表的顯示方式也有圖形方式、指針模擬方式和數字方式等多種;隨著通訊技術進步, 正走向集娛樂、通訊、信息多功能一體的信息中心方向發展。

自主品牌企業在產品方案和質量水平上與發達國家的企業基本持平,已經具備了較強的競爭能力,但工藝裝備和產品技術水平,與外資、合資企業相比差距較大。目前合資或獨資企業的產品平臺開發直接在國外進行,生產工藝和裝備由國外直接引進,具有一定技術優勢,但其技術開發能力主要依賴于國外母公司;而內資企業擁有國內市場的銷售渠道和經濟型產品,通過技術創新和技術改造,產品的產量和質量上能滿足現有國內車型的配套需求,但工藝裝備和技術研發水平較差。特別是新技術快速發展過程中,業內還存在一些空白,新的顯示技術(如HUD與OLED技術應用)、測量技術、控制技術的研究投入嚴重不夠,無法滿足新的需求,使這部分產品慢慢從車用儀表行業中分離出去,變相地淘汰了原來應屬于儀表行業的業務范圍。

數字化控制和通信技術應用,使儀表開發、生產、檢測走進了一個全新的時代,多功能一體化、網絡化控制、在線自動化裝配與檢測,使行業發展進入一個全新的時代。目前車用儀表的主流技術是:新型傳感器、電子控制、計算機與車載其他電子系統有機結合,使之成為現代汽車的信息和控制中心。但是汽車儀表的數字化有兩種形式:一種是實現數字化顯示的儀表;另一種是采用數字化技術對信號或顯示進行處理和控制的儀表都是數字化儀表。

本土企業或“被迫撤出”

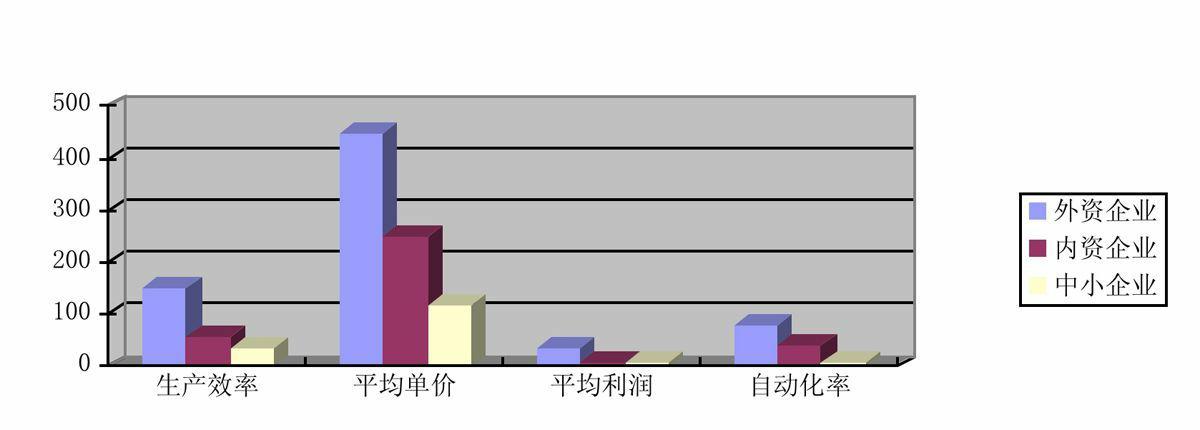

近年來 ,行業內企業間發展狀況出現了明顯的不平衡現象,由于各企業間在生產效率、產品平均單價與平均利潤率、設備自動化率等方面的差距,占行業企業數少數的外資品牌企業利用其品牌、技術和原有的國際市場配套關系繼續穩步發展,占領了更多的國內外市場份額,而企業數占行業中多數的內資品牌企業大多數都在走下坡路,所占據的市場份額和企業營業額、利潤額逐步下降,而且多數中小企業入不敷出。其中:自主品牌企業除個別外,均呈現出發展動力不足、市場份額規模縮小、技術發展受限、產品開發出現瓶頸、高水平技術與管理人員短缺的現象。主要原因是大多數內資企業均是以國內自主品牌汽車配套為主,特別是主要為國內商用汽車配套為主,而國內商用車市場整體下滑的狀況嚴重影響到了行業配套企業的生存和發展。另一方面,新的外資品牌企業加速進入國內市場競爭。江森自控與一汽下屬企業合資成立新的儀表合資,企業直接介入一汽集團內部乘用車和商用車系列產品的配套、博士投資與奇瑞下屬控股企業合資從事儀表和娛樂系統產品生產。新老外資企業利用集團內部合作關系,首先壟斷部分配套市場,再利用其技術、人才、品牌和資金優勢擴大品牌汽車配套市場的優勢,最后再進一步爭奪乘用車自主品牌市場和國內商用車配套市場的份額,從而加據了國內市場的競爭,使本就生存困難的自主品牌儀表企業經營雪上加霜。如本年度內,老牌中日合資企業重慶矢崎利用其優秀的質量管理優勢,擺脫原先主要依靠出口市場的策略,快速介入國內自主品牌配套市場,并占據一定份額,實現營業額和利潤總額30%以上的年增長率。總的來講,隨著合資企業走下高端品牌配套的神壇,全面參與到中低端自主品牌產品開發招標之中,自主品牌企業可能被迫逐漸撤出目前的領域。endprint

智能儀表“不可阻擋”

隨著電子、通訊、網絡及信息技術的快速發展和在現代汽車上的廣泛應用,車用儀表發展已全面走進電控化時代。車用儀表在向著時尚、個性、多功能方向發展的同時,產品的網絡化、信息化、智能化成為車用儀表行業高速發展的主流。

網絡總線控制技術作為未來信息化發展的方向,已廣泛受到國內外制造商的重視,制造企業已廣泛采用該技術,以提升其整車的技術水平。通過大量采用電子控制模塊,如車身控制器(VECU & Vehicle electrical control units)、車輛行駛數據記錄儀、燃油電噴控制系統(diesel electrical injector system )、ABS/ASR/EPS等,以提高安全性、舒適性和可靠性,改善排放等。

車輛的信息化、智能化將推動信息顯示技術的快速發展,作為信息顯示的窗口,未來儀表將以綜合信息顯示模塊的形式出現,成為車輛與駕乘人員信息溝通的窗口,它將集成車輛狀態監控顯示、導航系統、視頻監視、娛樂系統等多種功能為一體。

為適應未來整車技術發展的需要,開展儀表的智能化、信息化和網絡控制技術的應用研究,是儀表行業研發工作的重點方向。

傳感器是汽車電子控制系統的重要部件,沒有傳感器就沒有今天的車輛電子控制技術的飛速發展。國家將重點扶持車輛電子產業的發展,而新型傳感器將會面臨前所未有的良好發展機遇。

據統計,目前車輛電子控制系統,如發動機控制系統、安全氣囊等,其傳感器所占的價值比重為60%?70%;一般每臺車所采用的傳感器大約為40?80個之間,少數多達200個以上,因而汽車傳感器的需求量將非常巨大。

儀表產品的發展方向是信息傳輸與處理過程數字化與電子化、信息顯示終端多功能化、系統集成化。儀表產品成為一個集成了感覺、識別、情況分析、信息庫、自適應和自動控制在內的六大功能于一體,顯示車輛行駛時各種參數、保證安全經濟駕駛的汽車行駛智能化輔助系統方向發展,并且結合計算機技術和英特網技術,利用CAN總線等先進技術實現車用儀表智能化和信息與控制中心化方向發展。產品平均壽命里程達到700000km以上,能適應各種惡劣的使用環境要求,特別是高低溫度、隨機振動和復雜電磁兼容性的要求符合國際先進水平標準。生產和產品質量方面進一步提高,產品一次抽檢合格率,產品零公里的不良產品率降到50ppm以下,機械加工手段和檢測手段實現高度自動化,最大限度地降低人工因素的干擾。endprint

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

作文大王·低年級(2016年4期)2016-04-18 00:24:37

Coco薇(2015年1期)2015-08-13 02:23:50

決策探索(2014年21期)2014-11-25 12:29:50

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46