我國二季度石油產業景氣指數分析

2014-02-27 08:35:10中國石油企業協會專職副會長兼秘書長彭元正

中國石油企業 2014年8期

關鍵詞:經濟

□ 文/中國石油企業協會專職副會長兼秘書長 彭元正

我國二季度石油產業景氣指數分析

□ 文/中國石油企業協會專職副會長兼秘書長 彭元正

文宣/圖

2014年上半年中國經濟增長的下行壓力沒有明顯緩解,第一季度GDP同比增速降至7.4%,沒有延續去年下半年的回升態勢,但仍然處于一個合理區間,目前第二季度GDP的統計數據尚未公布,但多數機構預測將與上季度持平或者略有下降,全年GDP增速預期將會穩定在7.5%附近。做出這種判斷的依據是:一方面外部經濟環境的不確定性依然存在,歐美經濟復蘇的步伐不如預期,導致出口需求回升乏力;另外一方面,我國經濟正處于轉型的關鍵時期,經濟增速換檔以及產業結構調整的疊加,使得我國宏觀經濟發展面臨諸多困難,而為了應對這種局面,政府也主動調低了經濟增長的預期,不會單純為了增速而犧牲經濟增長的質量。

經濟增速的放緩以及產業結構調整的提速對我國的石油產業也產生了深刻影響,在經歷了一段時間的弱復蘇后,其經濟運行卻未能繼續呈現回升態勢。中經石油產業景氣指數報告顯示,2014年第二季度中經石油產業景氣指數為98.4(2003年增長水平=100),與上季度基本持平(微降0.1點),回升動力明顯不足,在構成石油產業景氣指數的6個指標(僅剔除季節因素,保留隨機因素)中,利潤總額和稅金總額同比增速較上季度有所上升;主營業務收入、固定資產投資總額、進出口總額和從業人數同比增速較上季度有所下降。從景氣指數的走勢來看,從2012年第三季度開始的一輪弱復蘇有所停滯,從本年前兩季度的情況看,出現了下滑的趨勢,說明在國家加快產業結構調整步伐的新形勢下,石油產業的內生動力明顯不足。現階段,必須堅持以改革促發展的總體方針,通過深化石油產業的體制和機制改革來激活其內在的發展動能,實現石油產業的持續健康發展。

根據中經石油產業監測預警數據顯示,石油產業生產合成指數為99.6(2003年增長水平=100),較上季度上升0.5個百分點,在連續兩個季度的下行后出現了平穩回升的走勢。在重點監測的產品中,第二季度除天然原油外所有產品同比均有不同程度的增長,按增速由高到低順序排列依次是:煤油、天然氣、汽油和柴油,增速在20.3%到0.3%之間,而天然原油則同比下降了0.4個百分點。從生產合成指數的走勢來看,近兩年呈現出低位震蕩的走勢,增長水平總體上沒有大的變化,市場需求和供給的波動幅度不大。出現這一走勢的主要原因,可以從以下幾個方面加以解讀:第一,我國經濟正處于一個轉型關鍵期,曾經長期強調的產業結構調整正在逐步加快步伐,傳統的依賴資源高消耗為代價的發展模式得到了糾正,中央和地方政府都加大了對高污染、高能耗以及落后產能項目的淘汰和清理,這種結構調整使得能源需求在一定程度得到了理性回歸,因此石油產業的生產水平逐步趨于平穩。第二,中國經濟增速雖然有所放緩,但是仍然處于一個合理區間,尤其是制造業的逐步向好,使得中國經濟的發展態勢得以延續。據中國物流與采購聯合會、國家統計局服務業調查中心發布的2014年6月份中國制造業采購經理指數(PMI)為51.0%,較上月提升了0.2個百分點,其中新訂單指數為52.8%,比上月提升了0.5個百分點,生產指數為53.0%,延續了回升的態勢,說明制造業的平穩增長的走勢得到了鞏固。而實體經濟的向好,也為石油產業的生產和銷售的平穩增長創造了條件,而且預期這種影響會帶來石油生產合成指數的進一步回升。第三,在油品質量升級、能源革命的推動下,石油產業內部的結構調整和產業升級也在提速,這種變革為生產和銷售的增長也創造了條件。目前,國內三大石油公司在關注常規油氣資源開發和生產的同時,也開始積極探索非常規油氣資源和清潔能源的開發和生產,這種趨勢對于穩定石油產業的生產也具有積極作用。

2014年第二季度,據中經石油景氣監測報告顯示,我國石油產業生產者出廠價格總水平同比上漲1.9%,由同比下跌轉為同比上漲,結束了連續下跌的走勢。出廠價格總水平的回升,對于石油開采和煉化企業而言是一個積極的信號。截至2014年6月底,國內成品油市場已經調價8次,其中調漲4次調降4次,尤其是近期的兩連漲,使得下游煉化企業的利潤有所增長。從目前情況來看,影響下半年石油產業生產者出廠價格總水平的因素主要是伊拉克局勢的發展和人民幣與美元的匯率變動。在歐美經濟復蘇乏力的情況下,國際原油價格的波動更多的來源于地緣政治局勢的影響,尤其是現在處于內戰狀態的伊拉克局勢,更是直接影響著國際原油價格的走勢。今年6月份以來,伊拉克反政府武裝與安全部隊持續爆發激烈沖突,并相繼占領了伊北部重要城市摩蘇爾和提克里特,并向首都巴格達推進。盡管伊拉克石油出口主要來自于南部地區,但是考慮到局勢持續惡化的可能性,未來一段時間的國際原油價格將會隨著伊拉克局勢的變化而波動。另外,由于央行今年3月宣布擴大銀行間即期外匯市場人民幣對美元交易價浮動幅度至2%,使得匯率波動的影響也日趨顯著,尤其是出現單邊行情時,比如持續升值或者持續貶值,會對我國進口原油的成本產生較大沖擊,進而影響到成品油的出廠價格。

整體而言,石油產業二季度的經濟運行較為平穩,延續了一季度的弱勢,在利潤增長方面,上下游的分化走勢明顯。上游開采行業的盈利能力較好,經測算,其上半年銷售利潤率為34%,為41個行業大類中最高;而下游煉油行業長期以來處于微利經營的模式,上半年銷售利潤率僅為1%,與開采業相比差距懸殊。預期隨著國家產業結構調整步伐的進一步加快,產能過剩將繼續影響石油產業的經濟運行,并加劇上下游的利潤分化。面對這種形勢,石油產業必須積極推進體制和機制創新,堅持以改革促發展。正如習近平總書記在中央財經領導小組第六次會議上強調的,必須從國家發展和安全的戰略高度來看待能源生產和消費,并盡快制定2030年能源生產和消費革命戰略。這種革命要求石油產業必須順應市場經濟發展的要求,從根本上變革原有體制和機制,逐步改變石油生產的壟斷狀態,全面引入市場競爭機制,在保證國家油品穩定供應的基礎上,積極探索更加符合市場規律的產業組織模式,全面實現對石油石化企業的科學規范化管理,從而為我國的石油產業的持續發展奠定基礎。就近期的目標而言,主要是需要做好兩方面的改革突破,一是加快石油產業部分領域的混合所有制的探索,二是逐步放開原油進口經營權。在混合所有制方面,中國石油和中國石化已經嘗試在有關業務板塊開始引入民營資本實行混合所有制,但具體的實施方案和運行模式還有待在實踐中加以完善。在原油經營權開放方面,考慮到國家能源戰略的安全,短期全面放開的條件尚不成熟,但是逐步讓有條件有實力的民營資本獲得準入是改革的一個方向。

綜合2014年上半年的情況,美國經濟復蘇乏力,但向好的態勢沒有改變;歐洲經濟呈現微增長,愛爾蘭等債務危機國退出救助計劃;新興經濟體宏觀經濟增速減緩明顯;日本經濟在一季度沖高后面臨回落;中國政府則主動調低了發展速度,力圖促進產業結構的優化。在國外經濟增長乏力,國內經濟增速放緩的現狀下,我國石油產業必須抓住機遇,積極順應國內產業結構調整的步伐,從國家能源生產和消費革命的戰略高度,推進石油產業的市場化進程,加快內部體制和機制創新,以改革促發展,在保持穩定的基礎上提升經濟發展的質量。綜上分析,總體判斷今年下半年石油產業經濟運行將保持基本平穩的態勢,第三季度景氣指數將與第二季度持平或略有下降。

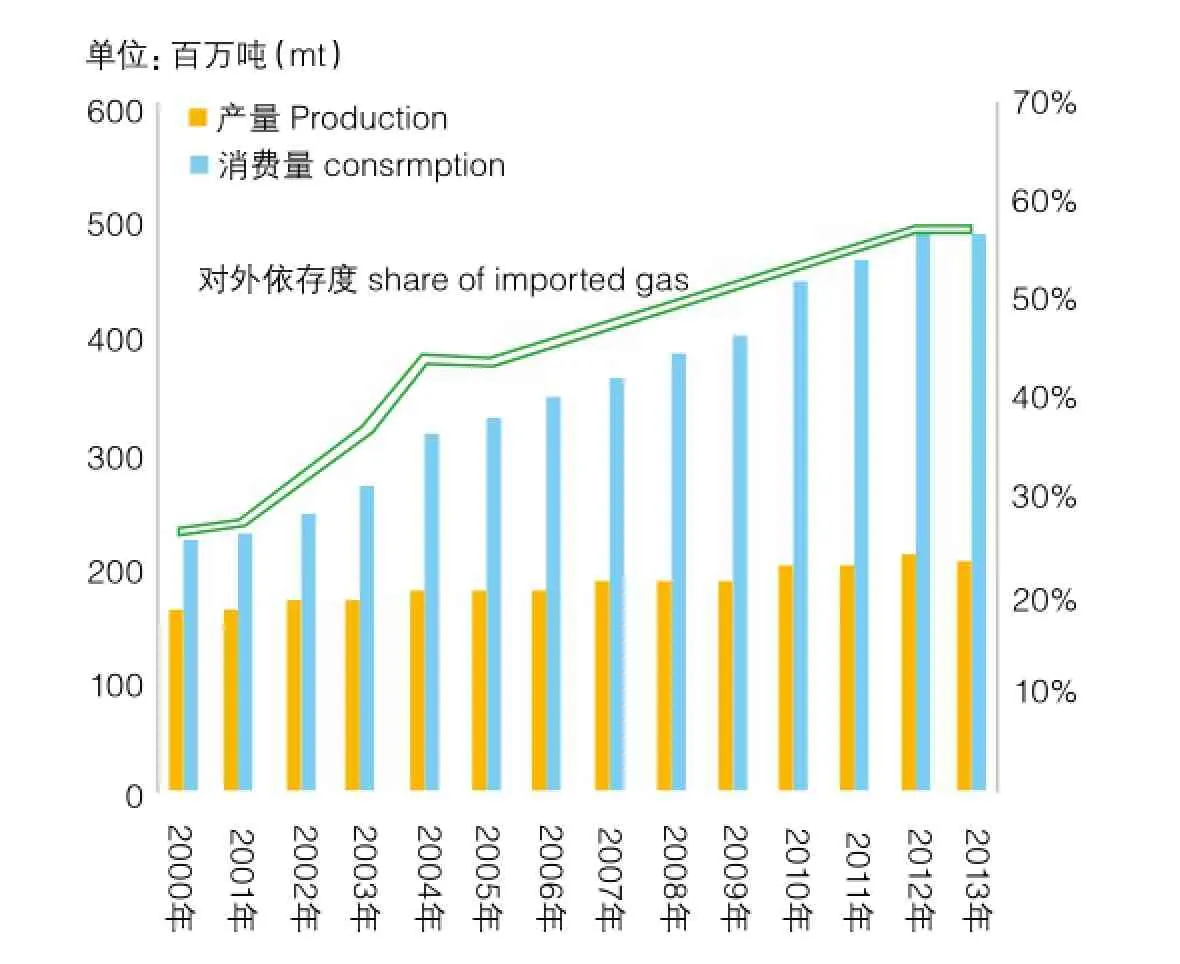

中國原油產量、消費量、對外依存度

責任編輯:林肖也

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33