基于ECM 模型的黃金期貨套期保值功能實(shí)證分析

2014-03-01 12:35:18楊婭妮

時代金融 2014年8期

關(guān)鍵詞:模型

楊婭妮

(云南財(cái)經(jīng)大學(xué),云南 昆明 650221)

近年來,黃金價格不斷上漲,且價格波動愈來愈激烈,因此給很多企業(yè)的穩(wěn)定性經(jīng)營帶來了巨大的風(fēng)險。隨著我國上海期貨交易所推出黃金期貨合約,黃金期貨市場的投資者用其來規(guī)避價格風(fēng)險將成為風(fēng)險控制不可或缺的工具。本文實(shí)證分析黃金期貨套期保值功能,查看期貨參與者的保值需求能否通過我國黃金期貨交易得到滿足,確定當(dāng)前的不足之處,并提出可行的市場措施,以推動中國黃金市場的規(guī)范發(fā)展。

一、引言

越來越多的人用黃金投資產(chǎn)品來規(guī)避投資風(fēng)險,避免貨幣貶值。2008 年,我國上海期貨交易所推出黃金期貨合約,且規(guī)避風(fēng)險是期貨市場基本的功能之一。所以,分析我國黃金期貨市場能否發(fā)揮其市場功能,驗(yàn)證我國黃金期貨交易能否滿足包括金融機(jī)構(gòu)、黃金生產(chǎn)企業(yè)、及消費(fèi)者在內(nèi)的參與者的保值需求,具有較為重要的理論意義及實(shí)用價值。

二、國際黃金市場和中國黃金市場簡介

黃金市場、外匯市場、貨幣市場和資本市場構(gòu)成了金融市場。1978 年前,黃金作為國際貨幣,是交易的媒介;而在去貨幣化后,成為貴金屬商品被人們投資追捧。

(一)世界主要黃金市場

黃金非貨幣化的30 多年,黃金市場得到了迅猛發(fā)展。世界黃金市場分為兩大部分:一是以倫敦金銀市場協(xié)會(LEMA)為主導(dǎo)力量的現(xiàn)貨市場;二是以紐約商品交易所(NYMEX)為核心的期貨期權(quán)衍生產(chǎn)品交易市場。

(二)我國黃金市場

中國黃金市場的發(fā)展滯后于世界黃金市場,但中國的黃金市場經(jīng)過了多階段的改革,如今已日趨完善。中國的黃金市場分為三部分,一是上海黃金交易所業(yè)務(wù),二是商業(yè)銀行黃金業(yè)務(wù),三是上海期貨交易所黃金期貨業(yè)務(wù)。我國黃金市場市場化的標(biāo)志是2002 年上海黃金交易所的成立運(yùn)營,定價參照倫敦黃金市場,結(jié)合我國的供給與需求狀況決定。2008 年上海期貨交易所的成立使中國的黃金價格更加貼近市場狀況。由于期貨具有價發(fā)現(xiàn)功能,上海交易所的成立有利于進(jìn)一步完善中國黃金價格的體制改革。

三、黃金期貨套期保值的概念及理論

(一)套期保值的概念

套期保值是指生產(chǎn)經(jīng)營者在現(xiàn)貨市場買進(jìn)(或賣出)一定量的現(xiàn)貨商品的同時,在期貨市場賣出(或買進(jìn))與現(xiàn)貨品種相同,數(shù)量相當(dāng),但方向相反的期貨商品(期貨合約),以一個市場上的盈利彌補(bǔ)另一個市場的虧損,達(dá)到規(guī)避價格波動風(fēng)險,控制成本,鎖定利潤的目的。[1]

(二)黃金套期保值理論

根據(jù)套期保值理論的配置比例大致可分為兩種類型:傳統(tǒng)理論和現(xiàn)代套期保值套期保值理論。[2]

1.傳統(tǒng)套期保值理論。英國著名經(jīng)濟(jì)學(xué)家Keynes 和Hicks 的正常交割延期理論認(rèn)為,套期保值就是在期貨市場上建立與現(xiàn)貨市場方向相反、數(shù)量相等的一筆交易,借此來轉(zhuǎn)移現(xiàn)貨市場交易的價格波動風(fēng)險[3]。以該理論為基礎(chǔ)的套期保值方法就為傳統(tǒng)套期保值理論。

2.現(xiàn)代套期保值理論。傳統(tǒng)套期保值理論是基于現(xiàn)貨市場和期貨市場高度相關(guān)的假設(shè),但在現(xiàn)實(shí)交易活動中,由于供給需求間的關(guān)系影響、市場流動性和市場有效性等多方面因素,期現(xiàn)市場并不會處于相同幅度或是相同方向的變動狀態(tài),這對傳統(tǒng)套期保值理論造成沖擊,并難以獲得參與者的預(yù)期效果。20 世紀(jì)60 年代,美國學(xué)者霍布金斯沃金指出,套期保值者既追求風(fēng)險最小化又追求期望利潤最大化[4]。基于此,西方學(xué)者提出一系列新的套期保值模型,風(fēng)險最小化模型和線性均值方差模型是最具有代表性的模型。(1)風(fēng)險最小化模型。風(fēng)險最小化模型假定投資者的投資目標(biāo)是盡量減少風(fēng)險,風(fēng)險的衡量標(biāo)準(zhǔn)是價格變動的標(biāo)準(zhǔn)差,得出以盡量減少的情況下獲得的風(fēng)險套期保值比率。(2)線性均值-方差模型。該模型將投資者期望收益納入考慮范圍,并假定投資者既想獲得更高的預(yù)期回報(bào),又希望存在的風(fēng)險較低。該模型所提供的套期保值決策方法更為現(xiàn)實(shí),但不同的市場參與者具有不同的效用函數(shù)和風(fēng)險承受能力。

四、黃金期貨實(shí)證研究

(一)黃金價格走勢

1944 年,以美元為國際貨幣的布雷頓森林形成,實(shí)行美元與黃金、其他貨幣與美元之間的“雙掛鉤”政策且35 美元/ 盎司。第二次世界大戰(zhàn)以后,美國加速輸出美元導(dǎo)致美元數(shù)量過剩并引發(fā)通貨膨脹加劇。尼克松政府在1971 年宣布放棄黃金與美元間的固定比價,導(dǎo)致美元大幅上漲變成589.8 美元兌換1 盎司黃金。

2001 年初至2003 年6 月,因美聯(lián)儲13 次降息的寬松貨幣政策使美元大量貶值。為應(yīng)對2008 年全球金融海嘯,美國實(shí)行QE 政策,導(dǎo)致美元貶值;同時歐洲債務(wù)危機(jī)爆發(fā),人們大量投資黃金致使國際金價漲幅高達(dá)528%。隨后由于美國經(jīng)濟(jì)形勢好轉(zhuǎn),美國考慮提前結(jié)束QE 政策和薩普魯斯政府拋售黃金儲備還債等利空消息的影響,黃金價格在2013 年4 月連續(xù)跌破1500 美元和1400 美元關(guān)口,最低跌至1355 美元/ 盎司,創(chuàng)下了過去30 年以來現(xiàn)貨黃金價格兩天內(nèi)最大跌幅。

(二)基于ECM模型的黃金期貨套期保值實(shí)證研究

1.ECM 模型理論介紹。為了估計(jì)套期保值功能發(fā)揮的程度,國內(nèi)外學(xué)者提出了多種套期保值比率的計(jì)算方法,主要有OLS、B-VAR、ECM、EC-GARCH、VAR-GARCH 和 FIEC-GARCH等模型[5]。本文選用誤差修正模型進(jìn)行估計(jì)。

Ghosh(1993)提出了用誤差修正模型(ECM)估計(jì)最有套期保值比率,即如果現(xiàn)貨價格序列和期貨價格序列之間存在協(xié)整關(guān)系,則最優(yōu)套期保值比率可根據(jù)下式來估計(jì):

其中,β、γ、δ、θ 均為待估計(jì)參數(shù),ecmt為誤差修正項(xiàng),νt為擾動項(xiàng),是白噪聲序列,β 即為最優(yōu)套期保值比率[6]。

2.實(shí)證檢驗(yàn)與結(jié)果分析。(1)數(shù)據(jù)采集與處理。本文所用數(shù)據(jù)來自大智慧軟件的日收盤價。所選取樣本數(shù)據(jù)的時間為2009 年4 月8日至2014 年1 月30 日,共1172 組數(shù)據(jù)。

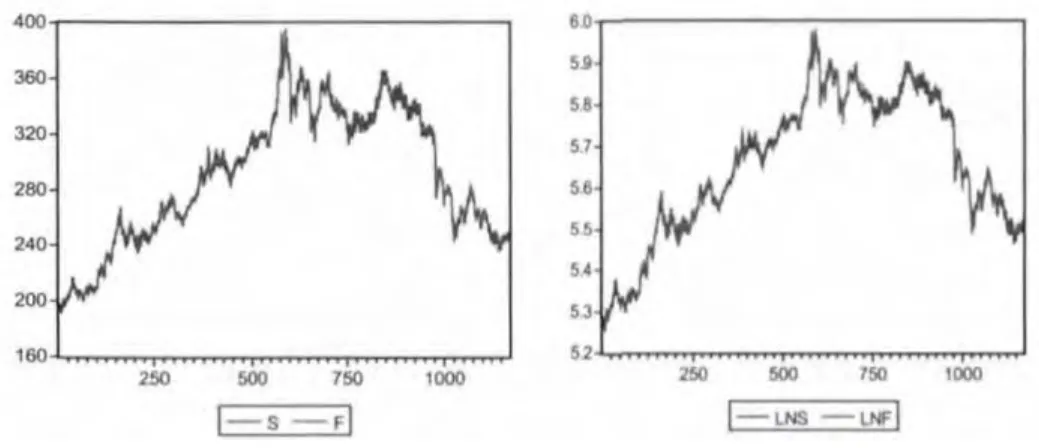

(2)數(shù)據(jù)圖形描述。

圖1 S、F、LNS、LNF四序列的圖形描述

從上圖可知,現(xiàn)貨價格序列和期貨價格序列有大致相同的增長和變化趨勢,表明二者存在協(xié)整關(guān)系。

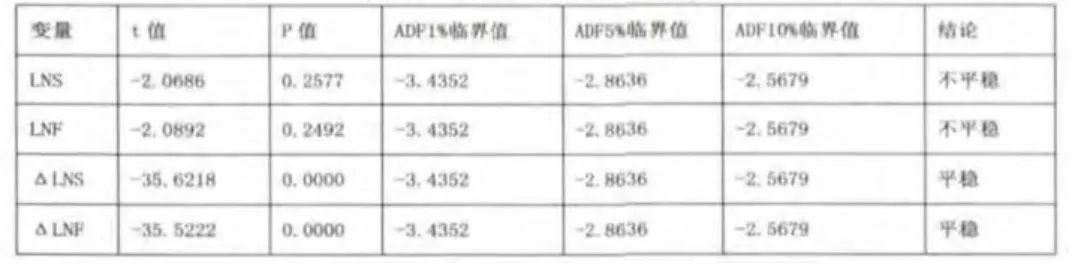

(3)數(shù)據(jù)的單位根檢驗(yàn)。因?yàn)閷?shù)化可以很好地消除異方差,而且不影響原數(shù)據(jù)之間的協(xié)整關(guān)系,所以對數(shù)據(jù)取對數(shù),變換后的現(xiàn)貨價格和期貨價格分別用LNS 和LNF 來表示。在E-views 中對LNS、LNF 和其差分序列進(jìn)行ADF 檢驗(yàn),結(jié)果如下表:

表1 ADF檢驗(yàn)結(jié)果表

由上表可知,現(xiàn)貨價格序列(S)和期貨價格序列(F)均為一階單整序列。

(4)變量的協(xié)整檢驗(yàn)。由表1 可知,LNS—I(1),LNF—I(1),其有可能存在協(xié)整。對LNS 和LNF 序列進(jìn)行最小二乘法(OLS)估計(jì),但由于該估計(jì)中D.W.值(為0.34)較小,可能存在序列相關(guān)性,故加入滯后項(xiàng)LNS(-1)再次進(jìn)行最小二乘法估計(jì),最后對殘差e 進(jìn)行單位根檢驗(yàn),結(jié)果如下表:

表2 e序列ADF檢驗(yàn)結(jié)果表

由上表可看出,黃金的期、現(xiàn)貨價格之間存在長期均衡關(guān)系。

(5)誤差修正模型(ECM)。黃金現(xiàn)貨價格和期貨價格的ECM模型估價結(jié)果為:

綜上,黃金期貨的套期保值比率為h=0.9204。

(6)研究結(jié)論及改進(jìn)措施。通過上文所述實(shí)證研究,可知:

第一,我國黃金期貨市場套期保值功能已發(fā)揮,參與者的價格波動風(fēng)險明顯地降低。需注意的是在具體操作時,要充分考慮期、現(xiàn)貨價格關(guān)系對黃金市場套期保值比率的影響,不能將其作為套期保值標(biāo)準(zhǔn)進(jìn)行簡單的對沖。

第二,企業(yè)進(jìn)行具體操作時,需結(jié)合自身的實(shí)際情況,交叉利用不同的模型以合理確定最佳的套期保值比率。

為推動我國黃金市場發(fā)展,更有效地發(fā)揮我國黃金期貨市場的套期保值功能,本文提出以下改進(jìn)措施:

第一,進(jìn)一步完善我國黃金期貨市場交易系統(tǒng)。雖然在我國黃金期貨市場上進(jìn)行套期保值是有效的,能明顯地降低價格波動風(fēng)險,但進(jìn)行套期保值交易的參與者較少,積極性不高。其重要的原因是交易系統(tǒng)不是很完美,表現(xiàn)在三方面:一是對沖頭寸較小且申請過程較為復(fù)雜;二是交割制度不是很全面;三是我國交易時間與國際上的交易時間無法對接。這些因素在很大程度上都影響了我國黃金期貨市場套期保值者參與的積極性。

第二,積極鼓勵機(jī)構(gòu)投資者參與黃金期貨市場交易。在發(fā)達(dá)國家,不管是黃金場外交易市場或是黃金場內(nèi)交易市場,因?yàn)辄S金的特殊性,機(jī)構(gòu)投資者是黃金交易的主體。但是在我國,機(jī)構(gòu)投資者較少,目前僅有國內(nèi)四個金礦企業(yè)和物價商業(yè)銀行,而且他們參與交易的主要目的是投機(jī)套利,所以套期保值積極性不高。

第三,對投資者加強(qiáng)培養(yǎng)教育,讓他們以正確的方式、積極的態(tài)度參加黃金市場交易。在我國,現(xiàn)有的參與者對套期保值了解不足,潛在投資者又對黃金期貨市場比較陌生。因此,我們應(yīng)加大宣傳與黃金期貨市場避險功能和套期保值交易相關(guān)方面的知識。

第四,應(yīng)培養(yǎng)大量的適合黃金市場的專業(yè)人才,以加大黃金市場在技術(shù)方面上的支持。專業(yè)的人才隊(duì)伍有利于促進(jìn)我國黃金期貨市場的發(fā)展,有利于黃金市場套期保值功能的發(fā)揮,以適應(yīng)黃金期貨市場的特殊性和專業(yè)性。

注釋

①中國期貨業(yè)協(xié)會.期貨基礎(chǔ)教程[M].中國財(cái)政經(jīng)濟(jì)出版社,2013.

②中國期貨業(yè)協(xié)會.期貨基礎(chǔ)教程[M].中國財(cái)政經(jīng)濟(jì)出版社,2013.

③黃長征.期貨套期保值決策模型研究[J].數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究,2004(7).

④黃長征.期貨套期保值決策模型研究[J].數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究,2004(7).

⑤黃長征.期貨套期保值決策模型研究[J].數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究,2004(7).

⑥Ghosh A.Hedging with stock index futures:estimation and forecasting with error correction model [J].Journal of Futures Markets,1993(7).

[1]Johnson L L.The theory of hedging and speculation in commodity futures [J].Reviews of Economic Study,1960(3).

[2]Ederington L H.The hedging performance of the futures markets [J].Journal of Finance,1979(1).

[3]Ghosh A.Hedging with stock index futures:estimation and forecasting with error correction model [J].Journal of Futures Markets,1993(7).

[4]黃長征.期貨套期保值決策模型研究[J].數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究,2004(7).

[5]王駿,張宗成,趙昌旭.中國硬麥和大豆期貨市場套期保值有效性的實(shí)證研究[J].中國農(nóng)業(yè)大學(xué)學(xué)報(bào),2005(4).

[6]易丹輝.數(shù)據(jù)分析與E-Views 應(yīng)用[M].中國人民大學(xué)出版社,2008.

[7]祝小兵.黃金投資與理財(cái)[M].上海:學(xué)林出版社,2010.

[8]張曉峒.計(jì)量經(jīng)濟(jì)學(xué)基礎(chǔ)[M].南開大學(xué)出版社,2011.

[9]中國期貨業(yè)協(xié)會.期貨基礎(chǔ)教程[M].中國財(cái)政經(jīng)濟(jì)出版社,2013.

[10]祝合良,許貴陽.我國黃金期貨市場套期保值功能的實(shí)證研究[J].Finance &Trade Economics,2012.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡(luò)安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導(dǎo)航定位學(xué)報(bào)(2022年4期)2022-08-15 08:27:00

中學(xué)生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學(xué)院學(xué)報(bào)(2021年2期)2021-07-19 08:35:14

新世紀(jì)智能(數(shù)學(xué)備考)(2020年9期)2021-01-04 00:25:14

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19