德國跨國公司在華投資的戰略變遷與驅動力探討

2014-03-21 16:27:34劉云芬陳礪

對外經貿實務 2014年3期

劉云芬 陳礪

自2008年中德之間的經貿關系進入“快車道”,越來越多的德國企業進入中國市場,德國跨國公司在華投資項目也不斷增多。截至2012年底,中國累計從德國引進技術項目17995個,投資金額達595億美元;中國累計批準德國企業在華投資項目7820個,累計投資金額197億美元。中國的德國商會發布《2012年德國在華企業商業信心調查報告》顯示,雖然德國跨國企業在華投資面臨勞動力成本增加以及本土企業競爭能力提高等挑戰,但德國企業依然將中國作為全世界范圍內最重要的市場之一。但值得注意的是,隨著世界經濟一體化和中國經濟的快速發展,德國跨國公司進入中國的數量、規模、方式和范圍等已經發生變化,其在華投資的戰略變遷與驅動力也很值得我們關注和探討。

一、德國跨國公司在中國的投資規模

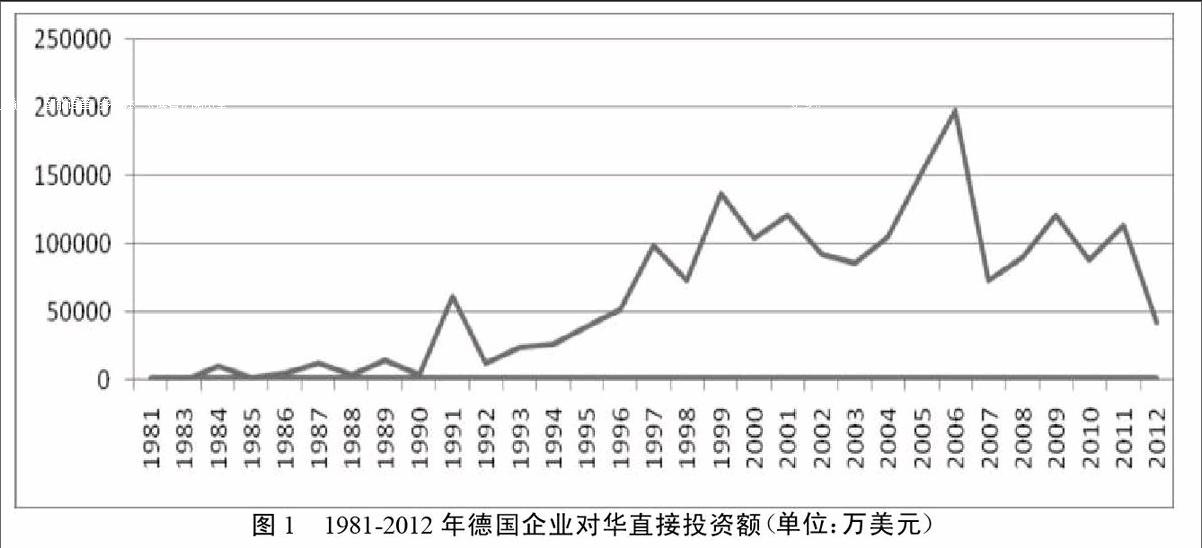

德國企業投資中國市場導向非常明顯,就是要利用中國的資源條件和廉價勞動力形成了成本優勢,增強企業在歐洲及亞太市場國際競爭力。由圖1可看出,1981-1990年,德國企業對中國直接投資緩慢增長。1992年,鄧小平視察南方談話,開啟了中國改革開放事業發展的新篇章,德國跨國公司對華直接投資開始逐年攀升;1993年,德國政府提出了新的亞洲政策,要加強與亞洲國家的經濟合作,而中國在這一政策中具有關鍵性的地位。在此背景下,德國不少跨國公司紛紛調整經營戰略的重點,制定了在華投資長遠規劃,大膽果斷地進入中國市場。在中德兩國政府的強力推動和支持下,德國企業對華投資進入了一個新階段,力度越來越大。2002年到2012年期間,德國企業對中國直接投資金額累計達116.51億美元。在全球經濟危機中,德國企業不但沒有減少對中國直接投資,有些企業還加大對中國直接投資的力度。德國企業對華投資額從2002年之后連續幾年不斷進行調整,略有起伏,但總的趨勢還是呈螺旋式上升。

德國跨國公司在華投資行業主要是汽車、機械設備制造和化學制藥等傳統優勢產業,這些領域的德國企業與中國企業已經建立了長期、密切的合作。尤其汽車產業最為突出,德國大眾汽車集團是中國汽車工業最早、最大也是最成功的國際合作伙伴,德國大眾汽車集團對華投資的成功,對巴斯夫公司、漢高公司等跨國公司起到示范、帶動作用。

隨著中國對外開放的深入以及新一輪經濟增長,德國跨國公司與中國的合作也進入一個新的階段,德國跨國公司對華投資戰略也發生了一些新的變化。

二、德國跨國公司在華投資戰略變遷趨勢

(一)跨國公司投資股權安排方式的調整

德國跨國公司對華投資初期,由于不了解中國市場,為了取得合法性,大多采用合資方式,以減少投資失誤。隨著中國市場逐步開放和規范,20世紀90年代后期,德國跨國公司合資企業所占比例逐步下降,而獨資企業所占比例不斷上升,并取代合資企業成為德國跨國公司進入中國的主要模式。一般來說,跨國公司在進入東道國市場投資時,首先要考慮東道國的投資環境和社會發展狀況,如果東道國社會政治環境和投資環境越穩定,在東道國的投資風險越小,那么,跨國公司就越傾向于擁有更多的股權投資。改革開放以來,中國社會政治、經濟環境穩定,投資環境不斷改善,德國跨國公司始終把中國作為其全球戰略體系中的重要環節。隨著中國對外政策環境的改善以及對外商獨資限制的減少,德國跨國公司已進入中國市場擴張階段,跨國公司更愿意采用控制權較高、收益率更大的獨資模式,這種新的股權安排方式是德國企業全面衡量中國經濟發展各個方面后所作出的戰略轉型。

(二)跨國公司逐步向服務型領域轉變,加大了價值鏈兩端的投資

20世紀90年代以后,在全球化和國際經濟一體化背景下,國際市場競爭日益激烈,促使跨國公司紛紛調整自己的全球投資戰略。中國始終是跨國公司全球化戰略中最重要的市場之一。中國經過20年的改革開放,制造業生產能力已經大大提高,一些領域已經很難獲得市場份額和利潤,德國跨國公司在華投資戰略也進入調整期,紛紛對中國制造業市場業務進行調整和重組,投資領域也逐步由生產型領域向服務型領域滲透。同時,在華德國企業的行業分布出現了一些新的特點:加大了對價值鏈兩端的投入。上世紀八十年代中國勞動力成本低廉,德國跨國公司在華戰略主要是勞動力本土化,因此,加工組裝環節還是有相當利潤的。德國跨國公司主要采用勞動力本土化戰略獲得競爭優勢,把組裝加工環節轉移到勞動力成本低廉的中國,也就是把“微笑曲線”的附加值最低的部分轉移至中國。

隨著知識經濟的到來,跨國公司的外部環境不斷變化,公司戰略也隨之變化。DAveni指出,戰略變遷對于組織成功的變革尤為重要,甚至認為戰略變遷本身是企業競爭優勢之源。德國跨國公司緊跟外部環境變化加大了在價值鏈上游研發環節的投資,多數大型的德國跨國公司都加大了在價值鏈下游如物流、營銷、批發零售等的投資,并進一步強化其在華戰略布局。

(三)跨國公司在華投資區位選擇逐漸轉向中部和西部地區

20世紀90年代初期,德國跨國公司在華投資主要集中在以上海為中心的長三角、環渤海灣以及珠三角地區。德國企業在長三角地區投資最多,其中金融、貿易和加工業發達的上海及蘇南地區占近47%。在投資環境相對不利的中西部地區投資較少,其中6個省尚無德企投資。隨著我國政府的積極引導和中西部地區投資環境的改善,中西部地區具有優越的地理環境、豐富的自然資源及優惠的引資政策,德國跨國公司對中西部地區的投資熱情逐年增加。據統計,2008年,重慶吸收德國企業投資金額為192萬美元,2009年上升至1086萬美元,2010年增長到3114萬美元,2011年達到47100萬美元,2009-2011年間在重慶的投資上漲24倍。企業數量方面,已有43家德國跨國公司入駐重慶,其中包括麥德龍、巴斯夫等世界500強企業。以西安、成都、重慶等為代表的二線城市正成為吸引德國企業投資的新目標。麥德龍、巴斯夫等世界500強企業在中國西部市場良好的表現也吸引了其他德國跨國公司進入中國西部市場。endprint

三、德國跨國公司在華投資戰略變遷的驅動力分析

德國跨國公司在華投資的股權方式、投資領域和投資區位等戰略變遷,主要可以從經濟驅動和政策驅動兩個方面進行分析。其中經濟驅動因素主要包括市場競爭驅動和產業鏈驅動兩個方面,而政策驅動因素更多是中國經濟體制轉軌的產業政策等方面。

(一)市場競爭驅動

隨著中國經濟的開放,越來越多的跨國企業進入中國市場,據統計,52.5%的跨國公司認為中國市場對其全球戰略有著關鍵意義,中國已經發展成為其全球業務的一個“真正的市場”,這加劇了跨國公司之間的競爭。面對有限的中國市場資源,德國跨國公司戰略變遷成功往往依賴于競爭對手的經營活動變化。以汽車行業為例,全球汽車巨頭涌入中國:寶馬、奔馳落戶中國,凱迪拉克在中國生產,大眾的高檔車市場份額受到挑戰。而在中低檔汽車市場中,通用、福特、豐田等汽車廠商也推出了越來越多的新的車型來搶占市場份額,大眾的品牌優勢受到嚴峻的考驗。隨著奇瑞、比亞迪等本土汽車制造商的崛起和上汽、一汽等自主品牌汽車的發展,使大眾汽車在中國的市場空間被進一步壓縮。市場激勵競爭促使跨國公司在投資方式、投資領域及區位等方面進行適時調整。

(二)產業鏈驅動

中國近年來對第三產業的發展尤為重視,促進了中國產業結構的轉變,也順應了國際經濟發展的趨勢。德國跨國公司就要順應中國產業結構的轉變來調整以前的投資戰略,著眼于在中國市場的整體戰略投資,對產業鏈中的各個階段進行縱向投資并強化銷售、售后服務網絡環節,加大了在零售、批發、技術服務等領域的投資規模。按照產業鏈結構中的企業角色理論,德國在華投資跨國公司一般處于產業鏈中的核心地位,是產業鏈管理的主體企業,控制著產業鏈中有利可圖的環節,因此,收益最大。隨著中國產業結構的轉變,德國跨國公司在華投資戰略轉變成以市場為導向,跨國公司加大了在價值鏈上游研發和下游物流、營銷、批發零售環節的投入,因此,在中國市場的研發、營銷及服務等活動變得與生產及采購活動同等重要。

(三)政策驅動

自1978年改革開放,中國為了吸引外資企業出臺了諸多優惠政策,因此,德國跨國公司最初通過選擇最佳的合作伙伴,以合資企業方式獲得比本地企業更多的優惠政策,占領中國市場。進入20世紀90年代后,不少德國跨國公司加強了與中國政府的合作,利用關系策略獲得生存與發展,這種關系策略通常建立在個人和管理者之間以及與政府官員之間的非正式協議的基礎上的。以德國大眾公司為例,進入20世紀90年代,德國大眾大打“政府牌”,贏得了中國政府和企業的大力支持,最終壟斷中國轎車市場。中國2001年加入世貿組織,原來那些不合理的規章制度都要去掉,市場變得透明化和規則化,關系策略已不占優勢,尤其進入21世紀后,中國對于外資的一些優惠政策吸引力下降,國民待遇的政策逐漸呈現,德國跨國公司面對這樣的制度環境變化加快了在華投資的股權方式、投資領域和投資區位方面的戰略調整。

四、德國跨國公司在華投資戰略變遷路徑選擇

(一)戰略連接

Nohria和Garcia-Pont(1991)認為,戰略連接是指跨國公司通過戰略性連接活動取得資源,可與能力互補的廠商連接取得所需資源,以達到規模與范圍經濟,增強其競爭優勢。德國跨國公司開始在中國投資時,就在構建與中國政府和企業的戰略連接關系。如最早進入中國市場的大眾公司,1981年建立上海大眾時,中國社會的政治、經濟體制處于高度不確定狀態,制度非常不完善,德國大眾始終高舉“幫助中國建立民族汽車工業”的旗幟,順應中國市場發展,以合資方式贏得了中國政府和企業的大力支持。德國跨國公司當初看重的主要是中國巨大的市場潛力和低廉的勞動力資源,將公司自身的優勢資源和中國市場的戰略資源相連接,降低投資風險,改善競爭地位。跨國公司開始對華投資,也就是在建構其與東道國的戰略連接關系。20世紀90年代中期以前,德國跨國公司到中國沿海開發區投資設廠,一方面是為了更好地利用公司自身原有的優勢,更重要的是為了取得沿海地區廉價勞動力資源和潛在市場。而進入21世紀,中國經濟體制轉軌,德國跨國公司對華投資股權方式發生變化,同時加大了在價值鏈上游研發和下游物流、營銷、批發零售環節的投入,因此,低等級的優勢資源會連接到東道國低等級的戰略資源,而高等級的優勢資源會連接到高等級的戰略資源。

(二)戰略嵌入

德國跨國公司經過了優勢資源和戰略資源的連接后,跨國公司的戰略變遷路徑主要是戰略的嵌入階段。20世紀80年代,德國跨國公司在中國的戰略嵌入主要是零部件本地化,隨后的原材料采購本地化是中國政府外資政策的壓力的結果,進入21世紀,經濟全球化和競爭加劇的新形勢下,德國跨國公司積極主動采取生產、技術、人才的本地化,不少跨國公司在中國各大城市建立全球研發中心或技術中心,更有甚者在中國的大城市建立地區總部。德國跨國公司從最初的以經濟嵌入為主轉向以經濟和社會、技術與制度為主的全方位嵌入,進而全面滲透到中國社會各個方面。德國跨國公司在中國的投資戰略變遷路徑表明,跨國公司基于中國市場的巨大潛力和自身發展戰略出發,逐步將中國作為其全球戰略的重要環節,希望與中國企業共同成長,以實現其持久發展目標,實現雙方企業共贏。

(三)戰略耦合

隨著德國跨國公司在中國的投資戰略變遷路徑進入戰略深度嵌入階段,未來發展路徑應該是戰略耦合階段。耦合是物理學名詞,這里主要是指德國跨國公司與相關產業間通過良性互動,利用各自的耦合資源產生的相互作用、互動融合的現象。德國跨國公司加大了中國制造業市場在價值鏈兩端(上游研發和下游物流環節)的投資,最初跨國公司看到中國廉價的勞動力市場只是將生產環節轉移到中國,隨著中國制造業水平的提高和勞動力成本的上升,跨國公司開始將價值鏈延伸,加大了研發、設計和物流等投資。德國跨國公司的戰略耦合主要是通過跨國公司與中國產業系統的戰略資源的相互作用、互動融合,實現跨國公司的產業升級換代,價值鏈從低端向高端的轉移。德國跨國公司與中國相關產業的企業間構成了一個企業共生的生態系統,成員企業形成共生體,具有共同演化、相互協調、雙贏的協同性。

改革開放初期,德國跨國公司進入中國,多是以“技術換市場”的模式。隨著經濟全球化和中國外部環境變化,德國跨國公司基于中國市場的長遠潛力和自身發展戰略考慮,在華戰略表現出“嵌入性”特征。德國跨國公司在制造業的品牌、技術能力和專業人才上的優勢,與中國企業的資金和市場渠道的結合,是“所有權優勢”的完美結合。由此可知,德國跨國公司在華投資戰略在經濟和政策兩大驅動因素的作用下,變遷路徑表現為從戰略連接到戰略嵌入,最終走向戰略耦合的路徑選擇。

參考文獻:

[1]時雨.2012年中德關系大事記.德國研究,2013(1):108-123.

[2]王志樂.擴大利益匯合點構建利益共同體—德國企業在華投資的回顧與展望.北京新世紀跨國公司研究所.

[3]Selma Koehn, Felix Schmidt.Business confidence survey German business in China(2012). German Chamber of Commerce in China,2012(1):2-7.

[4]郭麗琴.德企在中國:風物長宜放眼量.第一財經日報,2012-10-11.endprint

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

新高考(英語進階)(2017年10期)2017-12-23 09:15:05

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35