市場分割下中國股市反饋交易實證研究

——來自A股、B股和H股市場的經(jīng)驗證據(jù)

2014-03-22 06:11:18毛羽豐

技術(shù)經(jīng)濟與管理研究 2014年9期

毛羽豐,門 明

(對外經(jīng)濟貿(mào)易大學國際經(jīng)濟貿(mào)易學院,北京 100029)

市場分割下中國股市反饋交易實證研究

——來自A股、B股和H股市場的經(jīng)驗證據(jù)

毛羽豐,門 明

(對外經(jīng)濟貿(mào)易大學國際經(jīng)濟貿(mào)易學院,北京 100029)

文章在行為資本資產(chǎn)定價模型(BCAPM)的基礎(chǔ)上,通過借鑒Watanabe(2002)的方法,建立了GJR-GARCHM(1,1)-M模型,充分考慮中國股票市場處于分割狀態(tài)的現(xiàn)狀,使用基本覆蓋A股、B股和H股市場全部交易歷史的市場指數(shù)日收盤價數(shù)據(jù),對A股、B股和H股市場的反饋交易行為進行研究和比較,結(jié)果顯示:A股和B股市場都存在顯著的正反饋交易效應(yīng),反饋交易行為主要取決于波動率水平和市場漲跌兩個因素;與成熟股票市場類似,H股和紅籌股市場的正反饋交易行為不顯著;A股市場的反饋交易行為受市場漲跌因素影響更大,而B股市場的反饋交易行為主要由波動率水平?jīng)Q定;深市比滬市更容易出現(xiàn)正反饋交易者主導市場的現(xiàn)象。文章的研究不僅對行為資本資產(chǎn)定價理論的成立提供了經(jīng)驗性證據(jù),而且對投資經(jīng)理的實踐操作和政策制定者的監(jiān)管調(diào)控都具有一定的參考價值。

反饋交易;市場分割;股票市場;股票投資

在傳統(tǒng)金融學理論的理性假設(shè)下,投資者的投資決策有賴于對影響市場基本面信息的判斷,實踐中這一假設(shè)卻時常被打破,投資者的各種非理性行為給證券價格的形成過程帶來“噪音”(Kyle,1985;Black,1986)。反饋交易者便是最典型的一類噪音制造者,他們的投資行為不是以證券的基礎(chǔ)價值為準繩,而是以過去的價格漲跌為交易準則,他們在市場上長期存在并與理性交易者進行博弈,進而影響資產(chǎn)價格的形成過程和市場的穩(wěn)定性。

我國的股票市場具有“新興加轉(zhuǎn)軌”的特點,在發(fā)展過程中獨特的政策安排和制度設(shè)計使得我國股票市場出現(xiàn)了一定程度上的市場分割,A股、B股和H股市場在定價機制、波動率特征和投資者行為上均呈現(xiàn)一定的差異性。文章主要從反饋交易的角度探討這種差異性,結(jié)構(gòu)安排如下:第一部分為文獻回顧,第二部分引入對行為資本資產(chǎn)定價模型和實證方法的介紹,第三部分給出實證研究所使用數(shù)據(jù)的相關(guān)說明和描述性分析,第四部分為本文的主要部分,將進行實證檢驗,并對實證結(jié)果進行分析和比較,第五部分為結(jié)論及解釋。

一、文獻回顧

2013年諾貝爾經(jīng)濟學獎得主Shiller(1984)最先從理論上證明了反饋交易者的存在,并且他們對潮流和趨勢的追逐會增加證券價格的不穩(wěn)定性。Delong,Shleifer,Summers&Waldmann (1990,1991)提出了著名的DSSW反饋交易模型,進一步明確了反饋交易者的定義,更加深入的分析了反饋交易行為對市場價格形成的作用機理。至此,關(guān)于反饋交易的研究形成了較為完善的理論基礎(chǔ)。Cutler,Poterba&Summers(1991)的研究證實,當反饋交易者“追漲殺跌”或“追跌殺漲”的行為在市場上形成一定規(guī)模時,證券價格收益率序列會呈現(xiàn)出負的或正的自相關(guān)性,這一邏輯在之后關(guān)于反饋交易的實證研究中被廣泛采納。Sentana&Wadhwani(1992)在 Shiller等人設(shè)計的理論框架和Cutler等人提供的實證邏輯的基礎(chǔ)上,提出了一個可供實證檢驗所使用的行為資本資產(chǎn)定價模型(Behavioral Capital Asset Pricing Model,BCAPM),此后的反饋交易實證研究,基本都以此作為分析框架。

眾多實證研究證明,成熟市場和非成熟市場的反饋交易行為會有較大差異,成熟度高的市場,一般越不容易出現(xiàn)正反饋交易的顯著證據(jù)(Sentana&Wadhwani,1992;Koutmos,1997;Koutmos&Saidi,2001;Watanabe,2002)。不過也有實證研究給出了相反的證據(jù),例如Bohl&Siklos(2008)比較了成熟市場和新興市場在金融危機時期反饋交易的差異,結(jié)果顯示在金融危機期間,美、英、德等發(fā)達國家的股票市場呈現(xiàn)顯著正反饋交易特征,而中東歐新興國家股票市場上的正反饋交易特征卻并不顯著。國內(nèi)大量學者也對我國股票市場的反饋交易特征進行了研究,并與發(fā)達國家進行了對比,有的認為我國股市的正反饋交易行為并不如發(fā)達國家顯著(唐彧等,2002;趙鵬舉,2006),有的卻認為我國股市的正反饋交易行為影響遠大于發(fā)達國家(何劍和姚益清,2009)。不過我國股票市場存在正反饋交易者的顯著作用證據(jù),卻是不爭的事實(李少平和顧廣彩,2007;汪孟海和周愛民,2009)。

不難看出,無論是國內(nèi)還是國外的學者,考慮的均是股票市場總體的反饋交易行為特征,特別是,關(guān)于中國股票市場反饋交易行為的研究中,A、B、H股市場的投資者結(jié)構(gòu)存在差異、市場存在一定程度上分割的現(xiàn)實并未被充分考慮。文章的研究彌補了這一不足,分別對A、B、H股市場的反饋交易行為進行了實證分析和比較。此外,許多學者的研究僅覆蓋了中國股票市場的部分歷史時期,相應(yīng)樣本期內(nèi)的股票市場波動率水平普遍相對全歷史時期偏高,容易高估市場的正反饋交易行為劇烈程度,文章使用覆蓋中國股票市場全部交易歷史的數(shù)據(jù)進行研究,避免了使用部分歷史數(shù)據(jù)進行實證研究得出的有失偏頗的結(jié)論。

二、行為資本資產(chǎn)定價模型及實證模型設(shè)定

1.行為資本資產(chǎn)定價模型

Sentana&Wadhwani(1992)在CAPM分析框架下考慮了反饋交易者非理性行為的影響,提出了行為資本資產(chǎn)定價模型(BCAPM)。該模型包含兩類投資者:

第一類投資者為信息交易者,其投資決策遵循CAPM理論,如果以It表示t時間其需求證券占市場總需求的份額,則其需求方程為:

其中:rt為t期的事后收益率;Et-1(·)給定t-1期信息的條件期望;α表示該類投資者對證券需求為0時的收益率(即無風險收益率);μt為t期投資者意愿持有該證券要求的風險溢價。傳統(tǒng)的CAPM模型假設(shè)μt是條件方差的函數(shù),即:

且由于理性投資者都是風險厭惡的,風險越大,要求的風險補償越大,由此可知。考慮一個最簡化的情形,假設(shè)投資者要求的風險補償與條件波動率呈線性關(guān)系,即:

公式(3)中θ>0。

第二類交易者依據(jù)過去的價格信息來進行投資決策。如果投資者在證券價格上漲時買入,在證券價格下跌時賣出,即執(zhí)行追漲殺跌的趨勢交易策略,那么稱這類投資者為正反饋交易者(Positive Feedback Traders);反之,如果投資者在證券價格上漲時賣出,在證券價格下跌時買入,即執(zhí)行追跌殺漲的均值回復交易策略,那么稱其為負反饋交易者(Negative Feedback Traders)。反饋交易者的需求函數(shù)可以表示為:

對正反饋交易者來說,γ>0,在其作用下,市場價格會相對目前公開所得信息所代表的水平出現(xiàn)超調(diào),并且,如果理性投資者預測到正反饋交易者的行為,這種過度反應(yīng)現(xiàn)象會被進一步夸張。在接下來的交易日中,市場會逐漸糾正這種過度反應(yīng),證券價格便傾向于反向變化,于是便導致了收益率負的自相關(guān)性。

對負反饋交易者來說,γ<0,在此情形下,如果價格上升,投資者會交割頭寸以鎖定盈利,這種賣單帶來的壓力會導致價格低于目前信息集所代表的價格,在接下來的交易日中,市場會逐漸糾正這種反應(yīng)不足,這就導致了收益率正的自相關(guān)性。

市場出清時,信息交易者和反饋交易者持有的證券的總份額為1,即:

因此,由(1)~(5)式可得:

以上是行為資本資產(chǎn)定價模型(BCAPM),其貢獻在于將非理性投資者行為對資產(chǎn)價格變化的影響納入了傳統(tǒng)的CAPM分析框架。當市場上追漲殺跌的行為即正反饋交易者占據(jù)主導時,γ>0,rt-1前的系數(shù)為負,市場收益率呈負的自相關(guān)關(guān)系;當市場上追跌殺漲的行為占據(jù)主導時,γ<0,rt-1前的系數(shù)為正,市場收益率呈正的自相關(guān)關(guān)系。

2.實證模型

文章采用Sentana&Wadhwani(1992)提供的行為資本資產(chǎn)定價模型(BCAPM)分析框架,據(jù)中國股票市場分割的的特點,文章提出如下的三個假設(shè),用以研究中國股票市場的投資交易行為。

假設(shè)1:中國股票市場存在正反饋交易。

假設(shè)2:中國股票市場的正反饋交易行為具有不對稱性。

假設(shè)3:正反饋交易的存在性、顯著程度和不對稱性在中國股票市場的各部分之間是不同的。

為更好的考察反饋交易行為的不對稱性,文章使用Watanabe(2002)所改進后的模型進行實證研究:

若φ2顯著,則假設(shè)1成立;若φ3顯著,則假設(shè)2成立;若A、B、H和紅籌股市場指數(shù)序列對應(yīng)的φ2和φ3在顯著性和大小上有差別,則假設(shè)3成立。

在條件方差方程方面,文章借鑒Glosten,Jagannathan& Runkle(1993)提出 GJR-GARCH模型,設(shè)定條件方差服從GJR-GARCH(1,1)過程,以更好的擬合波動率的聚類性和不對稱性;尾部分布采用GED分布,以更好的描述金融時間收益序列尖峰厚尾的特性。條件方差方程如下:

GED分布的密度函數(shù)為:

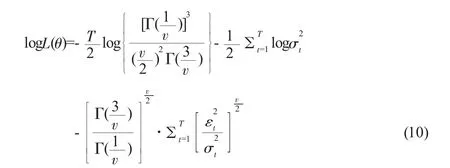

其中v為形狀參數(shù),當v=2時,GED分布退化為正態(tài)分布;當v<2時,分布相對正態(tài)分布呈尖峰厚尾的特征;當v>2時,分布的尾部薄于正態(tài)分布。給定εt和序列以及參數(shù)向量Θ=(λ1,λ2,φ1,φ2,φ3,c1,a1,b1,d1,v)的初值,采用極大似然估計法進行估計,收斂方法選用BHHH算法,最大化如下的對數(shù)似然函數(shù):

三、數(shù)據(jù)說明和描述性統(tǒng)計分析

文章使用來自上海、深圳和香港證券交易所的指數(shù)收盤價日數(shù)據(jù),數(shù)據(jù)來源于Data Stream Professional,所使用的股票指數(shù)包括:上證綜指、上證A股、上證B股、深圳綜指、深圳A股、深圳B股、紅籌股指數(shù)(恒生香港中資企業(yè)指數(shù))和H股指數(shù)(恒生香港中國企業(yè)指數(shù),又稱國企指數(shù))。表1給出了各股票日收盤價序列的樣本區(qū)間和觀測值數(shù)量。各股票收益率序列可由連續(xù)復利公式計算如下:

表1 描述性統(tǒng)計分析

對各股指日收益率序列分別進行單位根檢驗,ADF檢驗結(jié)果顯示,各指數(shù)日收益率序列變量均為平穩(wěn)過程。

表1給出了各股票收益率序列的描述性統(tǒng)計分析。可以看出,本研究所采用的樣本觀測值基本覆蓋了中國A、B、H股市場的整個交易歷史。所有股指收益率序列的峰度均大于0,Jarque-Bera統(tǒng)計量均在1%的顯著水平下拒絕收益率序列服從正態(tài)分布的原假設(shè),各股指收益率序列相對正態(tài)分布呈現(xiàn)尖峰厚尾特征。除H股指數(shù)收益率序列之外,各股指收益率序列及其平方的Ljung-Box5階和10階的統(tǒng)計量均在1%的水平上顯著,各收益率序列具有顯著的序列相關(guān)特征和ARCH效應(yīng),這一結(jié)果也符合眾多研究所得出的結(jié)論—高頻金融數(shù)據(jù)具有條件異方差性(Bollerslevet al.,1992)。

四、實證結(jié)果匯報分析

表2報告了實證模型各參數(shù)的極大似然估計值和模型殘差的檢驗結(jié)果。

1.主要模型參數(shù)釋義

均值方程中,參數(shù)λ1和λ2反映了理性交易者(信息交易者)的行為。從實證結(jié)果來看,僅有上證綜指和上證A股序列對應(yīng)的λ2系數(shù)顯著,說明所有分割市場中,僅有滬市A股和滬市整體可以觀測到可預期的風險對當期定價的作用。其余各分割市場上,這一作用并不明顯。

表2 實證分析結(jié)果匯報

參數(shù)φ1、φ2、φ是文章關(guān)注的主要參數(shù)。參數(shù)φ1:該參數(shù)決定了市場的穩(wěn)定性。各股指收益率序列所對應(yīng)的φ1系數(shù)均在1%的水平上顯著,且均為正,說明在波動率較低的時候,各股指收益率序列均表現(xiàn)出顯著為正的一階自相關(guān)關(guān)系。這在一定程度上說明波動率較低時,A、B、H股和紅籌股的投資者行為多以負反饋交易行為為主,投資者多采用“低買高賣”的均值回復型策略,對市場具有穩(wěn)定作用。

參數(shù)φ2:該參數(shù)是認定反饋交易行為存在的關(guān)鍵參數(shù)。除H股和紅籌股外,其余股指序列對應(yīng)的φ2均顯著,且為負。由于絕大部分分割市場的φ1和φ2系數(shù)均顯著,假設(shè)1成立,以滬市和深市為代表的中國股票市場存在顯著的因波動率而變化的反饋交易行為。不過,H股和紅籌股對應(yīng)的φ1不顯著,說明H股和紅籌股的投資者不存在隨市場波動率而變化的反饋交易行為,即使在較高的市場波動率水平下,正反饋交易者對這兩個市場股票的定價也沒有著影響。

φ2的大小體現(xiàn)了自相關(guān)性對條件波動率的敏感程度,這也是反饋交易行為對波動率的敏感程度。對比6只股指收益率序列對應(yīng)的φ2系數(shù)大小可以發(fā)現(xiàn):

第一,A、B股市場間的對比:上證B股對應(yīng)的φ2為上證A股的10倍,而深證B股對應(yīng)的φ2大小約為深證A股的1.5倍。說明B股市場股指收益率自相關(guān)性對波動率的敏感程度顯著強于A股市場。當波動率增加時,B股市場比A股市場更容易出現(xiàn)正反饋交易效應(yīng),更容易被正反饋交易者所主導。可以認為,從投資者的非理性行為角度上看,B股市場相對A股市場投機程度更高。

第二,滬市和深市的對比:在A股市場內(nèi)部來說,深證A股的φ2系數(shù)是上證A股的5倍;而就B股市場來看,上證B股對應(yīng)的φ2系數(shù)大小約為深證B股的1.5倍;從滬市深市整體情況來看,深證綜指的φ2系數(shù)約為上證綜指的5.1倍。這一結(jié)果說明,從A股市場和市場總體情況看,深市的收益率自相關(guān)性對條件波動率的敏感程度顯著高于滬市。當市場波動率增加時,深市比滬市更容易出現(xiàn)正反饋交易效應(yīng)。兩市B股對應(yīng)φ2的大小差異相對來說不算大,但上證B股略高說明,只就B股市場來說,滬市投機性和出現(xiàn)正反饋交易的可能性高于深市。

參數(shù)φ3:該參數(shù)是驗證假設(shè)2的主要依據(jù)。除H股和紅籌股指數(shù)外,所有股指收益率序列對應(yīng)的φ3均顯著。因此,滬深A、B股市場投資者的反饋交易行為具有顯著的不對稱性,假設(shè)2成立。在市場上漲時,股指收益率序列的正自相關(guān)程度增加,市場下跌時,負自相關(guān)程度增加。于是,市場下跌期間,正反饋交易行為對市場的影響更為顯著,相反,市場上漲可以緩解甚至扭轉(zhuǎn)正反饋交易者的作用。

從φ3系數(shù)的大小來看:首先,就A、B股市場間的差別看,無論滬市還是深市,A股市場指數(shù)對應(yīng)的φ3約為B股市場的兩倍,因此A股市場投資者的反饋交易行為具有更大程度的不對稱性,市場下跌會使A股比B股市場更容易出現(xiàn)正反饋交易效應(yīng)。其次,就滬市和深市的差別看,滬市各指數(shù)對應(yīng)的φ3均小于深市,說明深市投資者的反饋交易行為具有更大的不對稱性,市場下跌時,深市比滬市更容易出現(xiàn)正反饋交易效應(yīng)。

從以上關(guān)于參數(shù)φ1、φ2、φ3顯著性和大小的比較分析可以得出,在A股、B股和H股市場上,無論是反饋交易的顯著程度、關(guān)于波動率變化的敏感程度,還是反饋交易行為的不對稱性大小及顯著程度,均存在差異性,假設(shè)3成立。

2.反饋交易時變性特征分析

式(12)表示的收益率一階自相關(guān)系數(shù)來衡量的反饋交易行為具有隨條件波動率水平和市場漲跌而變化的特征。

由于φ1>0,φ2<0,φ3>0,因此,自相關(guān)系數(shù)最開始為正,隨著波動率增加到一定程度,自相關(guān)系數(shù)可能為負。并且,前一期收益率的正負還會影響自相關(guān)系數(shù),在給定波動率水平下,負的收益率即市場下跌會導致自相關(guān)系數(shù)進一步減小,而正的收益率即市場上升會增加自相關(guān)系數(shù)。一般認為,當總體上為正時,負反饋交易者在市場上發(fā)揮主導作用;反之,則正反饋交易者占據(jù)主導地位。表3給出了判斷正負反饋交易者孰為市場定價主導者的臨界波動率水平。

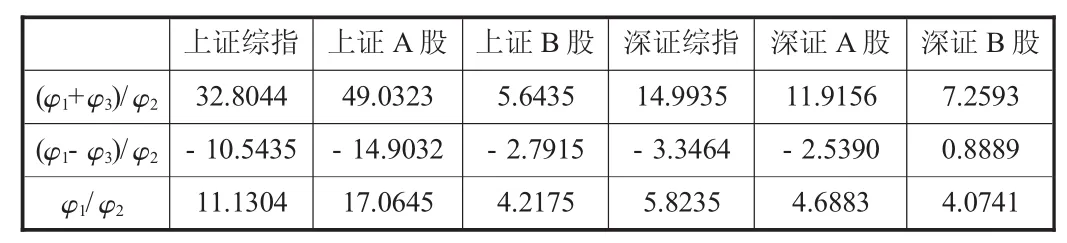

表3 區(qū)分正負反饋交易的波動率臨界值

如表3所示,(φ1+φ3)/φ2代表市場上升時正反饋交易者占據(jù)市場主導地位市場所應(yīng)達到的最低波動率水平,(φ1-φ3)/φ2代表市場下跌時正反饋交易者發(fā)揮主要作用市場所應(yīng)達到的最低波動率水平,φ1/φ2是不考慮市場漲跌,即忽略反饋交易行為的不對稱性時,正反饋交易者成為影響市場的主要力量市場需要具有的最低波動率水平。

從各股指收益率序列對應(yīng)的(φ1-φ3)/φ2值可以看出,除深證B股外,其余股指對應(yīng)的該臨界值均小于0,說明只要市場下跌,上證A股、深證A股和上證B股市場就會被正反饋交易者所主導,呈現(xiàn)顯著的正反饋交易效應(yīng);深證B股市場在市場下跌時,只要市場波動率水平高于0.8889,正反饋交易者就會發(fā)揮主導作用。

而當市場上升時正反饋交易者發(fā)揮主導作用的波動率門檻值,其中,上證B股對應(yīng)的(φ1+φ3)/φ2最小,說明在市場上漲時,上證B股市場最易出現(xiàn)正反饋交易效應(yīng)。無論滬市還是深市,A股市場的波動率門檻值均大大高于B股市場,說明B股市場更容易出現(xiàn)正反饋交易者主導市場的情況。而滬市整體和A股市場波動率門檻值均高于深市,這說明,深市比滬市更容易找到正反饋交易者存在的證據(jù)。研究還發(fā)現(xiàn),滬市的門檻波動率水平超過30,這說明,當市場上漲時,除非出現(xiàn)極端波動率水平,滬市才會出現(xiàn)顯著的正反饋交易效應(yīng)。

比較φ1/φ2的值發(fā)現(xiàn),除上證綜指、上證A股對應(yīng)的臨界波動率水平較高之外,其余各股指收益率序列對應(yīng)的該指標大小基本相當。說明如果不考慮市場漲跌的影響,上證A股市場和滬市整體上只有在出現(xiàn)極端波動的時候才會由正反饋交易者主導市場定價,而上證B股、深證A股和深證B股市場相對更容易呈現(xiàn)顯著的正反饋交易效應(yīng)。

五、結(jié)論及解釋

文章使用經(jīng)Watanabe(2002)修正的BCAPM分析框架,建立GJR-GARCH(1,1)-M模型,采用中國股市各分割市場幾乎覆蓋全部交易歷史的市場指數(shù)數(shù)據(jù),對中國股票市場各分割部分投資者的反饋交易行為進行了實證研究,主要結(jié)論如下:

第一,無論滬市還是深市,A股和B股市場均能發(fā)現(xiàn)正反饋交易者主導市場的顯著證據(jù)。反饋交易行為取決于市場波動率和市場漲跌兩個因素。

第二,H股和紅籌股市場不存在顯著的正反反饋交易效應(yīng)。這一結(jié)果與之前大多數(shù)關(guān)于反饋交易的經(jīng)驗研究結(jié)論一致,新興股票市場相對成熟股票市場的定價更容易被正反饋交易者所主導。H股和紅籌股市場的投資者以機構(gòu)投資者為主,相對以散戶為主的滬深A股和B股市場更接近成熟股票市場的投資者結(jié)構(gòu),因此表現(xiàn)出和成熟股票市場類似的特征,正反饋交易效應(yīng)并不顯著。

第三,A股和B股市場的反饋交易行為存在差異性。市場漲跌比波動率水平在更大程度上影響著A股市場的反饋交易行為,而B股市場的反饋交易行為與波動率水平的聯(lián)系更加緊密。我們發(fā)現(xiàn),只要市場下跌,A股市場就會出現(xiàn)顯著的正反饋交易效應(yīng)。市場漲跌因素這種異常顯著的作用,究其原因,一方面是因為中國股票市場對保證金交易和賣空的限制,投資者無法通過賣空來表達自己“看跌”的觀點,一旦市場出現(xiàn)下跌,持有股票的投資者唯有選擇拋售止損來表達自己看跌市場的傾向;另一方面,股市的發(fā)展已經(jīng)讓中國股市的投資者們體會到了多輪完整的牛熊周期,因此,他們“追漲”的熱情在慢慢消退,反而市場下跌會加重他們的恐慌情緒,由此出現(xiàn)了這種以“殺跌”為主的正反饋交易行為。

第四,滬市和深市的反饋交易行為存在差異性,深市比滬市更容易出現(xiàn)正反饋交易者主導市場的現(xiàn)象。這主要是因為深交所上市的股票還包括風險較高的中小板和創(chuàng)業(yè)版股票,這兩類股票的投資者通常風險厭惡程度較低,其行為具有較高的投機性和喜好短線獲利的特征,因此深市的投資者比滬市有更顯著的追漲殺跌行為。

[1]Bohl,M.,Siklos,P.Empirical evidence on feedback trading in mature and emergingstock markets[J].Applied Financial Economics,2008(18).

[2]Cutler,D.,Poterba,J.,Summers.,L.Spculative Dynamics and the Role of Feedback Traders[J].The American Eeonomie Review,1990,80(2).

[3]DeLong,J.,Shleifer,A.,Summers,L.,Waldmann,R.Positive feedback investment strategies and destabilizingrational speculatio[J].Journal ofFinance,1990,45:379-395.

[4]DeLong,J.,Shleifer,A.,Summers,L.,Waldmann,R.The Survival of Noise Traders in Financial Markets[J].Journal ofBusiness,1991,64(l):1-19.

[5]Sentana,E.,Wadhwani,S.Feedback traders and stock return autocorrelations:evidence froma centuryofdailydata[J].Economic Journal,1992:102.

[6]汪孟海,周愛民.中國股市自相關(guān)性與反饋交易行為實證研究 [J].南開經(jīng)濟研究,2009:3.

[7]趙鵬舉.我國證券市場正反饋交易的實證檢驗[J].經(jīng)緯研究,2006(3).

[8]Koutmos,G.&Saidi,R.Positive Feedback Trading in Emerging Capital Markets[J].Applied Financial Economics,2001,11:291-297.

[9]Watanabe,T.Margin requirements,Positive feedback trading,and stock return autocorrelations:the case ofJapan[J].Applied Financial Economics,2002,12(2):395-403.

(責任編輯:JJ)

An Empirical Study of Stock Market Trading Chinese Feedback Market Segmentation——Evidence from A Share,B Share and H Share Markets

MAO Yu-feng,MEN Ming

(School of International Trade and Economics,UIBE,Beijing 100029,China)

We based our analysis on the Behavioral Capital Assets Pricing Model(BCAPM),employed the method developed by Watanabe(2002)and built a GJR-GARCH(1,1)-M model to study and compare the feedback trading behaviors of investors from A-share,B-share and H-share stock markets.We took the condition of market segmentation in Chinese stock market into consideration and used daily closing prices of market indices from A-share,B-share and H-share markets.The datasets nearly covered the whole history of the Chinese stock market.The major findings suggested that there exists significant positive feedback trading effects in both A-share and B-share markets,which are influenced by the market volatility and the market up-and-down.Similar to the developed stock markets,there is no significant positive feedback trading behavior in H-share and Red-chip share markets.The feedback trading behaviors in A-share market depends more on the market up-and-down,while in B-share market they are determined by the market volatility.Shenzhen stock market is subject to positive feedback traders more significantly than Shanghai stock market.Our study not only provided supporting empirical evidence for the behavioral capital assets pricing theory,but also proved to be valuable to investment managers and policy makers.

Feedback trading;Market segmentation;Stock market;Stock investment

F830.91

A

1004-292X(2014)09-0007-05

2014-05-15

對外經(jīng)濟貿(mào)易大學211工程第四期項目(XK2014105)。

毛羽豐(1985-),女,四川簡陽人,博士,主要從事證券投資分析、行為金融學、金融市場微觀結(jié)構(gòu)研究;門 明(1964-),男,吉林長春人,教授,博士生導師,主要從事金融資產(chǎn)定價理論、金融創(chuàng)新與金融風險管理研究。