基于ARIMA模型對滬深300指數(shù)的實證分析研究

2014-03-23 12:36:10陳蕾

赤峰學院學報·自然科學版 2014年2期

陳蕾

(安徽財經(jīng)大學 金融學院,安徽 蚌埠 233030)

基于ARIMA模型對滬深300指數(shù)的實證分析研究

陳蕾

(安徽財經(jīng)大學 金融學院,安徽 蚌埠 233030)

雖然股票價格的波動涉及很多不確定因素,但它仍是一個運動的、特殊的系統(tǒng),必然存在著某種規(guī)律.本文以滬深300指數(shù)為例,選取2002年1月31日至2013年4月26日的收盤價月度數(shù)據(jù),利用EVIEWS軟件對其股票價格建立ARIMA模型,通過比較分析得出最優(yōu)預測模型,從而對該指數(shù)的走勢進行研究,得出滬深300指數(shù)走勢變化的預測誤差.并且通過使用一步向前靜態(tài)預測方法來對股票價格序列進行建模及股價短期預測,為企業(yè)或投資者在進行投資決策時提供有效的參考.

ARIMA模型;滬深300指數(shù);一步向前靜態(tài)預測

1 引言

股市指數(shù)的預測問題一直是國內(nèi)外金融領(lǐng)域研究的重點,由于影響股票價格波動的因素眾多,要找出影響預測對象變化的真正因素并非易事,如果用傳統(tǒng)的回歸分析模型來預測,有點復雜而且費用較高,另外股票市場不斷變化,它的預測精度并不比時間序列分析結(jié)果更加精確,然而時間序列分析模型比較簡單且成本低,非常適合研究那些表面毫無規(guī)律可循的數(shù)據(jù),因此用ARIMA模型來對股票指數(shù)進行實證研究,可以達到最小方差意義下的最優(yōu)預測效果.滬深300指數(shù)則是集中了有代表性的多種股票的研究,基本認為其反映了中國股市的高低,個別公司股票價格的異常反應對大盤指數(shù)的影響則是有限的.因此用技術(shù)手段研究股價波動,選擇滬深300指數(shù)做研究對象更合適,而且對于投資組合的操作和機構(gòu)或基金投資也有指導意義.

2 ARIMA模型介紹及建模的步驟

ARIMA模型是將非平穩(wěn)的時間序列轉(zhuǎn)化為平穩(wěn)的時間序列,然后只將因變量對它的滯后值、隨機誤差項的現(xiàn)值與滯后值進行回歸建立的模型,根據(jù)原序列是否平穩(wěn)以及回歸中所包含部分的不同,分為移動平均過程(MA)、自回歸過程(AR)、自回歸移動平均過程(ARMA)以及自回歸單整移動平均過程(ARIMA).

2.1 移動平均模型MA(q)

一個q階的移動平均(MA)過程可用下式表示:

式中:參數(shù)u為常數(shù),參數(shù)θ1,θ2,…,θq是q階移動平均模型的系數(shù);{εt}是均值為0,方差為σ2的白噪音序列.

或者Yt=μ+θ(L)εt其中,θ(L)=1+θ1L+θ2L2+…+θqLq

2.2 自回歸模型AR(p)

一個p階自回歸(AR)過程可以用下式表示:

式中:參數(shù)c為常數(shù),參數(shù)?1,?2,…,?p是自回歸模型系數(shù),p為自回歸模型階數(shù),{υt}為均值為0,方差為σ2的白噪音序列.

若引入滯后算子L,則原式可寫成:

2.3 自回歸移動平均過程ARMA(p,q)

將MA(q)過程與AR(p)過程合并,我們就可以得到一個ARMA(p,q)過程,其形式如下:

若引入滯后算子L,原式可以寫成:

其中,c為常數(shù)項,{εt}為白噪音過程

2.4 自回歸單整移動平均過程ARIMA(p,d,q)

如果序列{Yt}經(jīng)過d次差分得到平穩(wěn)序列{Wt},并且用ARMA(p,q)過程對Wt建立模型,即Wt為一個ARMA(p,q)過程,則我們稱Yt為(p,d,q)階自回歸單整移動平均過程,簡稱ARIMA(p,d,q).

引入滯后算子L,ARIMA(p,d,q)過程可表示為:

2.5 應用ARIMA(p,d,q)模型建模的步驟

博克斯和詹金斯提出了在建立回歸模型時應遵循的節(jié)儉性原則下建立ARIMA模型的系統(tǒng)方法論,即Box-Jenkins方法論,其建模思想總結(jié)為如下4個步驟:

(1)模型識別

首先對序列進行平穩(wěn)性檢驗,如果該序列是不平穩(wěn)的,就可以用差分變換(差分階數(shù)為單整階數(shù))或者其他變換(比如對數(shù)差分變換)使序列平穩(wěn).

(2)模型估計

通過計算出自相關(guān)系數(shù)和偏自相關(guān)系數(shù)等能夠描述時間序列特征的一些統(tǒng)計量,并結(jié)合AIC準則和SC準則來確定模型的階數(shù)p和q;估計模型的未知參數(shù),并檢驗參數(shù)的顯著性,以及模型本身的合理性.

(3)模型的診斷檢驗

進行診斷分析,檢驗模型的有效性,即殘差檢驗,以證實所得模型確實與觀察到的數(shù)據(jù)特征相符,如果模型很好的擬合了數(shù)據(jù),那么殘差應該是一個白噪音過程,即不同時期的殘差是不相關(guān)的.如果通不過檢驗,轉(zhuǎn)向步驟3,重新選擇模型再擬合;如果通過,則可確定模型.另外可在模型中增加滯后項(因為我們是從低階試起的),然后根據(jù)信息準則來判斷模型是否最優(yōu).

(4)模型預測

根據(jù)確定好的模型,結(jié)合軟件來預測數(shù)據(jù)的下一步走勢.

3 對滬深300指數(shù)的實證分析和預測

本文以滬深300指數(shù)月度時間序列為研究對象,運用ARIMA模型對其進行實證分析并作出預測,為滿足時間序列模型大樣本的需求,選取2002年1月31日至2013年4月26日的最后交易日的收盤價格為原始數(shù)據(jù)進行ARIMA建模,數(shù)據(jù)來源于wind資訊.

3.1 判定原始序列的穩(wěn)定性,識別模型

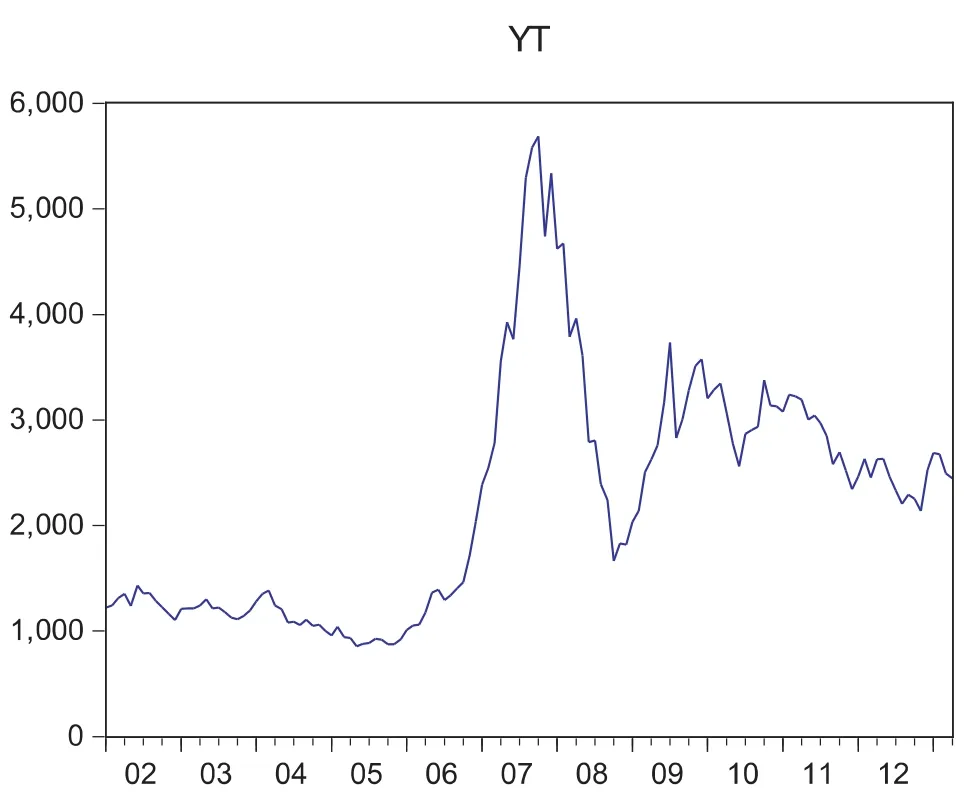

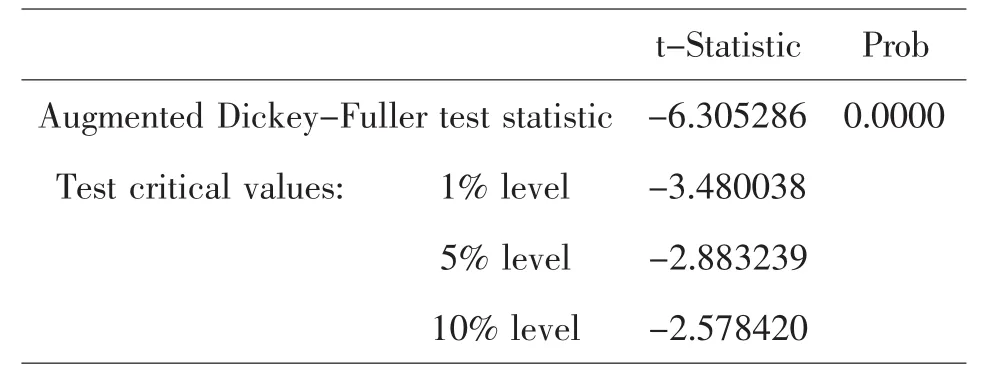

滬深300指數(shù)月度數(shù)據(jù)記為YT,由圖1可以看出,序列不符合零均值同方差的特征,可以大致的估計滬深300指數(shù)月線時間序列的方差是不斷變化的,并利用軟件的ADF檢驗對其進行分析可知該序列為非平穩(wěn)序列.由于原序列的非平穩(wěn)性,所以要對滬深300指數(shù)口線時間序列進行一階差分,并檢查一階差分的穩(wěn)定性.從圖2可看出,一階差分后的序列為平穩(wěn)時間序列,即Y~I(1).

圖1 2002年1月以來的滬深300指數(shù)(YT)趨勢折線圖

圖2對一階差分序列進行ADF檢驗的結(jié)果

3.2 模型的定階

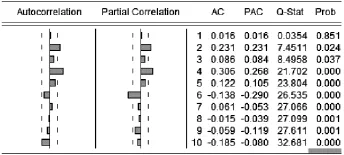

在確定d的值后,接下來我們利用自相關(guān)函數(shù)、偏自相關(guān)函數(shù)以及它們的圖形來確定p,q的值.觀測差分數(shù)據(jù)Y序列的ACF和PACF圖(見圖3),從圖中可以看出Y序列的自相關(guān)系數(shù)和偏自相關(guān)系數(shù)都在2階和4階托尾,均沒有明顯的截尾性,故可以建立ARIMA(2,1,2)或ARIMA (4,1,4)模型

圖3 一階差分序列的自相關(guān)函數(shù)和偏自相關(guān)函數(shù)圖

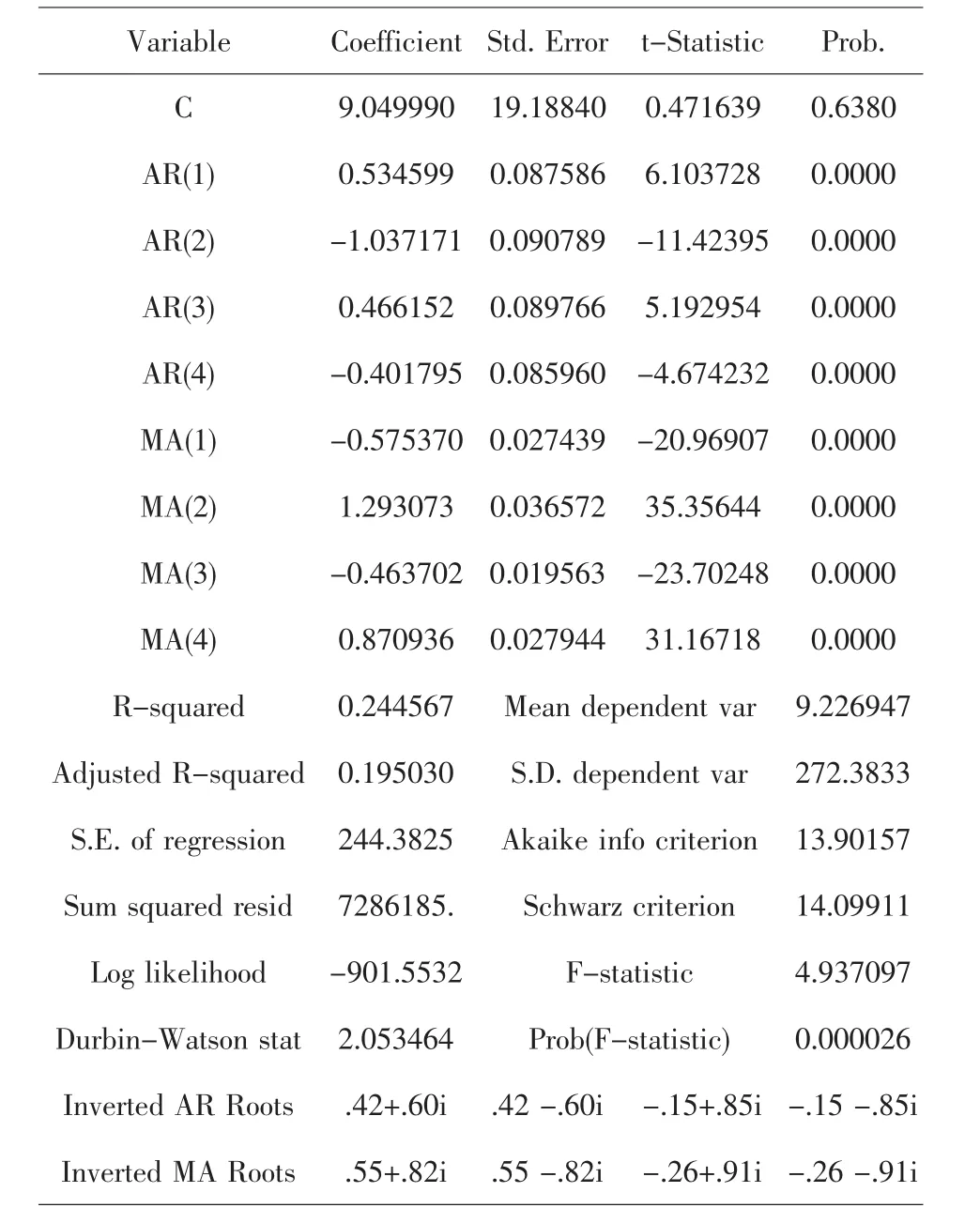

圖4 ARIMA(4,1,4)模型的參數(shù)估計

再用AIC準則和SC準則最小化來判斷確定模型,利用Eviews軟件分析,經(jīng)過比較發(fā)現(xiàn),ARIMA(4,1,4)過程的AIC=13.90157和SC=14.09911都是最小的,從圖4中可以看出,模型參數(shù)在1%的水平下均是顯著的,而且AR和MA特征根的倒數(shù)基本都在單位圓之內(nèi),因此該過程是平穩(wěn)的.

3.3 模型的檢驗

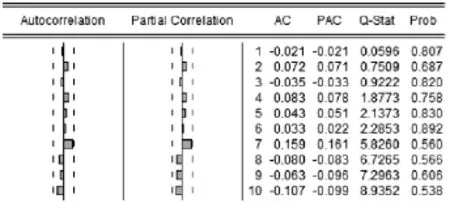

接下來對ARIMA(4,1,4)模型的殘差序列進行Q-檢驗,由圖5的相關(guān)圖可知該模型的殘差不存在序列相關(guān),該殘差序列為白噪聲過程,并且模型的各項統(tǒng)計量也很好,因此可以確定模型ARIMA(4,1,4)模型來擬合滬深300指數(shù)序列是合適的,并可以選取此模型作為預測的模型,計算得出具體表達式.

圖5 ARIMA(4,1,4)模型殘差的相關(guān)圖

3.4 模型的預測和分析

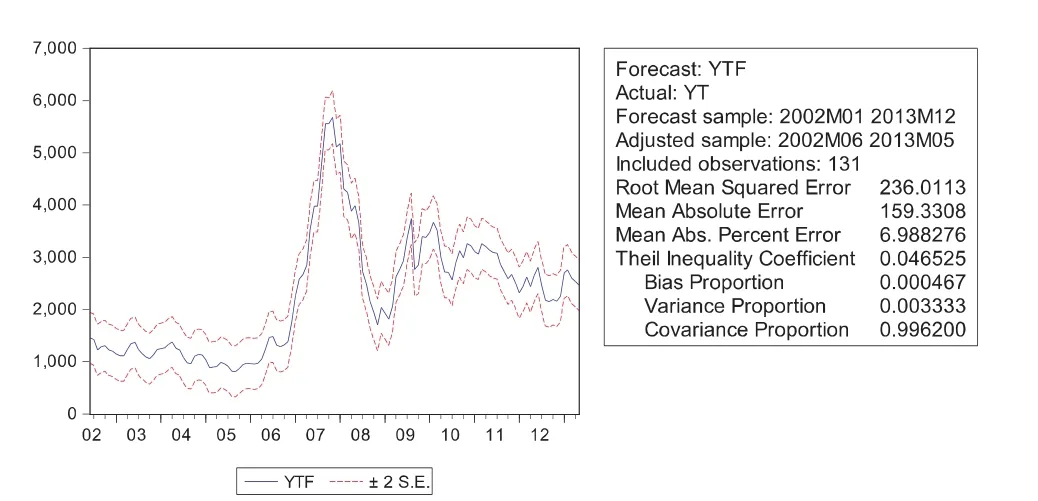

在文中采用一步向前靜態(tài)預測,依據(jù)模型對滬深300指數(shù)在今年以后各月的平均收盤價進行預測,預測結(jié)果如圖6所示.從圖6中可以得知,預測值與實際觀測值有一定的誤差,相對誤差絕對值平均(MAPE)為6.988276%,說明模型預測的精度較好.借助Eviews軟件,可以很容易地對某些金融時間序列問題進行研究和預測分析,從而針對分析結(jié)果提出相應的投資建議和決策.

圖6 預測值與實際觀測值對比圖

3.5 結(jié)論

通過上述擬和預測,從實際值和預測值可以看出,該模型的預測效果基本接近實際值.從預測結(jié)果分析可以得出以下結(jié)論:

第一:此模型作為滬深300指數(shù)的短期預測模型是可行的.ARIMA模型在描述滬深300指數(shù)方面有一定借鑒性,擬和預測的結(jié)果說明此時間序列包含了滬深300指數(shù)的大部分信息,在一定程度上可以代表滬深300指數(shù)的走勢.

第二:該模型短期預測預測效果良好,但是在檢驗中隨著預測時間的延長,對于長期趨勢以及突然上漲或下跌,就會表現(xiàn)出局限性,預測的誤差也逐漸增大.

第三:該模型只考慮了時間序列本身的特性,而沒有考慮其他一些不確定因素的影響,因為變幻莫測的股票市場,影響其價格波動的因素多種多樣,不僅與股票市場自身體制因素有關(guān),還與國家宏觀經(jīng)濟政策,國民經(jīng)濟發(fā)展方向等各種因素相關(guān),雖然這些因素在模型中是以隨機項來反映,但在預測的期望值中是無法反映出來的.

〔1〕易丹輝.數(shù)據(jù)分析與Eview s應用[M].北京:中國統(tǒng)計出版社,2002.

〔2〕高鐵梅.計量經(jīng)濟分析與建模[M].北京:清華大學出版社,2008.

〔3〕劉美霞.基于AR IMA模型的深證指數(shù)分析及預測[J].中國城市經(jīng)濟,2011(18).

〔4〕王義,殷曉時,李新民.基于ARMA模型對恒生指數(shù)的實證分析[J].山東理工大學學報(自然科學版),2012(3).

〔5〕白營閃.基于AR IMA模型對上證指數(shù)的預測[J].科學技術(shù)與工程,2009(16).

〔6〕徐珍,李星野.小波ARMA模型和AR IMA模型對上證指數(shù)的預測效果探究[J].現(xiàn)代商業(yè),2012(30).

〔7〕白營閃.基于AR IMA模型對滬深300指數(shù)的預測分析[D].華南理工大學,2010.

〔8〕吳小強,呂文龍.股票價格指數(shù)的趨勢預測——基于上證指數(shù)數(shù)據(jù)的時間序列分析[J].金融經(jīng)濟,2012(20).

〔9〕劉培.基于AR IMA模型對上證國債指數(shù)的預測研究[J].上海金融學院學報,2009(6).

〔10〕曠蕓,梁宗經(jīng).基于ARIMA模型的標準普爾S&P500指數(shù)預測分析[J].現(xiàn)代商貿(mào)工業(yè),2012(14).

F224;F832.51

A

1673-260X(2014)01-0075-03

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

民用飛機設(shè)計與研究(2020年4期)2021-01-21 09:15:02

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

電子制作(2018年18期)2018-11-14 01:48:24

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

中國中醫(yī)藥現(xiàn)代遠程教育(2014年11期)2014-08-08 13:23:44

終身教育研究(2014年5期)2014-02-28 01:23:06