經濟結構轉型背景下產業(yè)債篩選策略

2014-03-26 22:55:12劉丹王正昌

債券 2014年3期

劉丹+王正昌

摘要:2013年是中國經濟發(fā)生重要轉折的一年,經濟結構轉型使產業(yè)債行業(yè)分化明顯。本文通過設立二維風險指標,對各行業(yè)的經營風險、財務風險進行綜合分析定位,結合各行業(yè)融資成本敏感性分析,來進行產業(yè)篩選,并在此基礎上提出個券精選的相關投資建議。

關鍵詞:經濟結構轉型 產業(yè)債 二維風險指標

經濟結構轉型使產業(yè)債行業(yè)分化明顯

2013年是中國經濟發(fā)生重要轉折的一年,中國經濟和金融市場都經歷著前所未有的結構性變化。過去10年以外貿出口為導向、由政府主導投資的經濟增長方式將不可持續(xù),中國經濟將進行產業(yè)結構調整,從依靠外需轉為內需拉動,從依靠投資轉為消費驅動的經濟增長模式。由此,產業(yè)發(fā)展也面臨轉折,過剩產能行業(yè)將會經歷痛苦的去杠桿過程,而像環(huán)保、傳媒等新興產業(yè)將迎來景氣周期,步入快速發(fā)展階段。因此,在產業(yè)發(fā)展冷熱不均的情況下,各行業(yè)相關的產業(yè)債表現(xiàn)也會出現(xiàn)明顯分化。對投資者而言,有必要從中觀層面對產業(yè)債進行分行業(yè)篩選,優(yōu)中選優(yōu),從而選擇更合適的投資標的。

設立二維風險指標進行產業(yè)篩選

(一)經營風險

如果一個行業(yè)的競爭不夠充分,企業(yè)可以通過壟斷市場獲取壟斷利潤,那么其營業(yè)利潤率會保持相對的高位穩(wěn)定。一個行業(yè)的競爭越激烈,尤其是紅海市場,那么該行業(yè)的經營風險就會越大,具體表現(xiàn)在該行業(yè)的營業(yè)利潤率會隨著競爭不斷下降。對于完全競爭的行業(yè),當市場發(fā)展成熟,其營業(yè)利潤率也會很穩(wěn)定,但會保持在很低的水平。因此,營業(yè)利潤率的高低和變動是否劇烈都反映行業(yè)的經營風險的大小。另外此項指標還能體現(xiàn)宏觀環(huán)境、政策環(huán)境等其他外部沖擊對企業(yè)經營造成的影響,因此,可以認為是一個綜合的反應經營風險的指標。

以下,筆者綜合考慮各個行業(yè)營業(yè)利潤率的水平值和波動值(level and volitility)對不同產業(yè)的經營風險進行分析。為了平滑宏觀環(huán)境等因素造成的短期波動,將某個行業(yè)近三年的平均營業(yè)利潤率視為該指標的水平值,旨在把握趨勢,而將近三年的平均營業(yè)利潤率與過去8年的平均營業(yè)利潤率的變化比例作為趨勢變動值,把握行業(yè)營業(yè)利潤趨勢變動情況。另外,通過計算該指標2007年-2013年7年的方差,來體現(xiàn)營業(yè)利潤率波動情況,反映行業(yè)受外部環(huán)境等影響的波動風險。然后分別對各行業(yè)的這三個值進行排序,并給予30%、40%、30%的權重進行加總得出一個綜合的排名,這個綜合排名綜合度量了行業(yè)營業(yè)利潤的水平、趨勢變動、利潤水平波動情況,反映各行業(yè)的相對經營風險。

從行業(yè)來看,2007年以來,營業(yè)利潤率具有明顯趨勢性變動的是食品飲料、家用電器、采掘、有色金屬、黑色金屬行業(yè),食品飲料、家用電器行業(yè)趨勢向好,其他行業(yè)趨勢明顯變差。受金融危機影響波動性比較劇烈的行業(yè)包括:公用事業(yè)、交通運輸、化工、信息服務行業(yè),其中,化工、交通運輸行業(yè)最近幾年下降明顯,2013年相對平穩(wěn),信息服務行業(yè)最近幾年表現(xiàn)趨于平穩(wěn),公用事業(yè)最近兩年趨勢變好明顯。房地產、餐飲旅游、醫(yī)藥生物、交運設備、機械設備、電子等行業(yè)表現(xiàn)相對平穩(wěn)(見表1)。

表1 各行業(yè)經營風險得分(2013年3季度)

行業(yè) 經營風險得分 行業(yè) 經營風險得分

食品飲料 2.62 機械設備 11.88

醫(yī)藥生物 6.6 公用事業(yè) 12.04

家用電器 6.76 農林牧漁 13.42

紡織服裝 6.8 輕工制造 13.94

房地產 7.46 信息服務 14.06

電子 7.66 采掘 14.3

交運設備 8.04 信息設備 15.54

建筑建材 8.3 交通運輸 15.94

餐飲旅游 8.88 化工 17.58

綜合 10.08 有色金屬 19.9

商業(yè)貿易 10.1 黑色金屬 21.1

數(shù)據(jù)來源:Wind,中國銀河證券研究部加工整理

(二)財務風險

本文主要通過四個參數(shù)來評測不同行業(yè)的財務風險。包括:資產負債率(資本結構)、速動比率(短期償債能力)、經營活動產生的現(xiàn)金流量凈額占營業(yè)收入比(現(xiàn)金生成能力);帶息債務與歸屬母公司股東的權益比(帶息債務負擔)。主要考察這些財務指標的水平值和趨勢變動值。

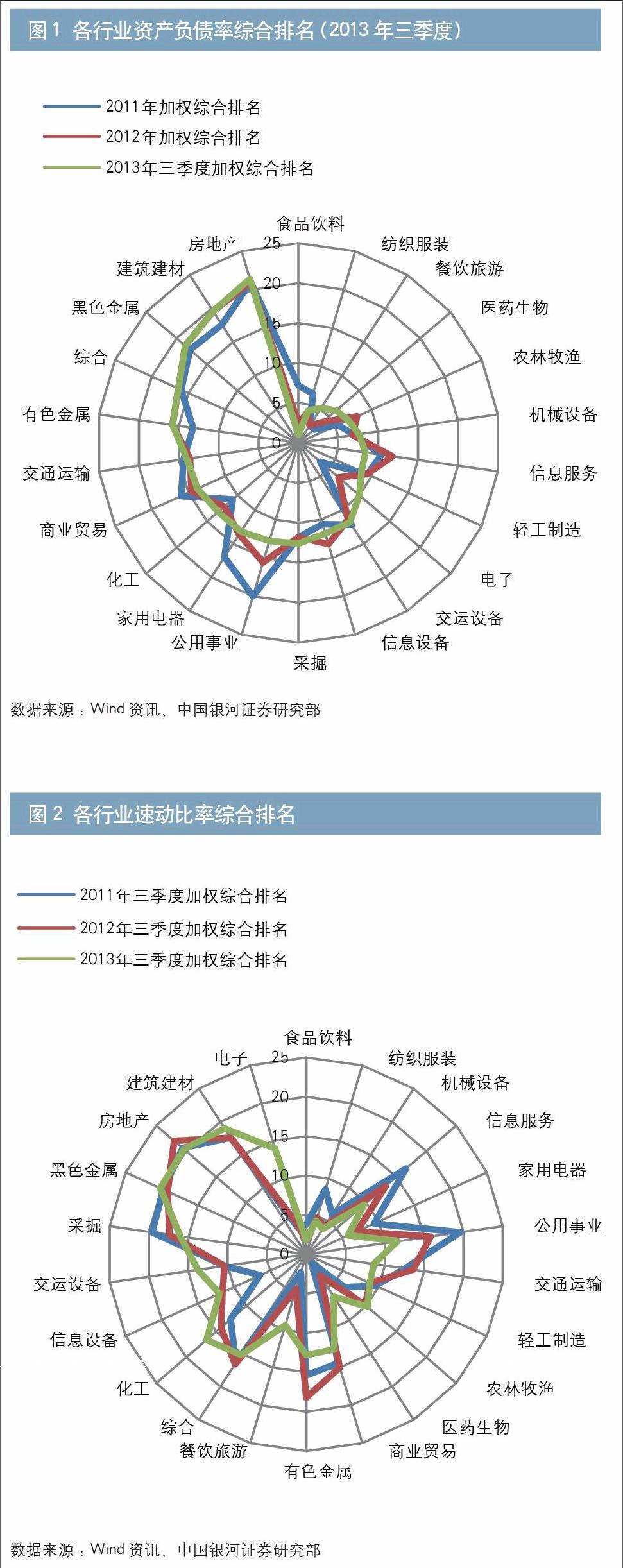

1.資產負債率

資產負債率衡量的是企業(yè)的資本結構,資產負債率可以部分反映企業(yè)的財務風險。通常來說,企業(yè)資產負債率越高,那么債務違約的風險也就越大。但是由于不同行業(yè)的經營方式不同,有其不同的運營特征,所以僅僅看資產負債率有失偏頗,因此本文還將行業(yè)的平均資產負債率與其過去四年的平均資產負債率做個比較,以分析其變化趨勢,稱其為趨勢變動值。

資產負債率是相對穩(wěn)定的指標,變動一般不大。從時間序列上看,近3年各行業(yè)的資產負債率排名相對比較穩(wěn)定。房地產行業(yè)、建筑建材行業(yè)等的資產負債率較高,近三年來整體超過了70%,而食品飲料和醫(yī)藥生物行業(yè)的資產負債率較低,均在40%左右。但是結合時間序列數(shù)據(jù)看,相對平靜的資產負債率下暗流涌動,有些行業(yè)的資產負債率在快速上升,其中可能蘊含著較大的財務風險;而有些行業(yè)的資產負債率不變或者甚至下降。房地產行業(yè)不僅資產負債率高,而且變化值也非常大,相對于其他行業(yè),房地產業(yè)由于更能獲得貸款或者通過信托等途徑獲得負債融資,且受政策調控等,波動較大。當前,房地產行業(yè)的資產負債率長期保持高位,值得警惕。此外,電子行業(yè)資產負債率變動很大,而醫(yī)藥生物、公用事業(yè)、食品飲料行業(yè)等的資產負債率增加不多,尤其是食品飲料行業(yè),其資產負債率在下降,之所以出現(xiàn)這種局面,筆者認為是因為食品飲料行業(yè)利潤率高,現(xiàn)金流充足,而且行業(yè)資本支出不多,所以導致了該行業(yè)的資產負債率下降。對于公用事業(yè),資產負債率雖然較高,整體負債率在60%以上,但相對保持平穩(wěn)。

結合水平值和變動值,可以得到一個加權排名,其中水平值排名比重是60%,變動值排名比重是40%。整體而言,加權排名相對穩(wěn)定。在資產負債率這一項上,可以看出食品飲料、醫(yī)藥生物、機械設備得分相對較低,表現(xiàn)較好,而房地產、建筑建材、有色金屬等得分較高,表現(xiàn)不佳(見圖1)。

圖1 各行業(yè)資產負債率綜合排名(2013年3季度)

數(shù)據(jù)來源:Wind,中國銀河證券研究部

(編者注:美編去掉圖中的“SW”)

2.速動比率

速動比率又稱酸性測驗比率,是指速動資產對流動負債的比率,它是衡量企業(yè)流動資產中可以立即變現(xiàn)用于償還流動負債的能力,反映企業(yè)的短期償債能力。

由于速動比率具有季節(jié)性的特點,所以本文使用的數(shù)據(jù)是2000年至2013年的3季度數(shù)據(jù)。本文分別對22個一級子行業(yè)的行業(yè)整體速動比率的水平值和趨勢變動值進行排名,排名越低表示速動比率越高或者速動比率減少的越少。和資產負債率的情況類似,各行業(yè)速動比率的絕對值排名基本上比較固定,但是結合具體數(shù)據(jù)看,不同行業(yè)的變化趨勢不同,有的行業(yè)的速動比率在上升,反映其短期還債能力提高,而有的在減小,反映其短期還債能力降低,債務違約風險上升。其中最突出的就是電子行業(yè)速動比率的大幅下滑,造成這種現(xiàn)象的原因可能是電子行業(yè)擔心貨源問題大量囤貨,導致電子行業(yè)的庫存大幅增加。對于信息服務、公用事業(yè)等行業(yè),其速動比率下降的速度減緩,而信息設備、化工等行業(yè)的速動比率加速下降,表明其短期償債能力持續(xù)惡化。

最后,本文通過對水平值和變動值綜合考慮來給出評價,由于不同行業(yè)運營方式不同會導致比較大的速動比率差距,因此更需關注變化趨勢,所以給水平值40%的權重,變動值60%的權重。由圖2可以看出,食品飲料行業(yè)仍然表現(xiàn)最好,信息服務、公用事業(yè)、家用電器等行業(yè)的相對表現(xiàn)在不斷改善,化工行業(yè)的相對表現(xiàn)在惡化,房地產、黑色金屬一直表現(xiàn)不佳。

圖2 各行業(yè)速動比率綜合排名(2013年3季度)

數(shù)據(jù)來源:Wind,中國銀河證券研究部

(編者注:美編去掉圖中的“SW”)

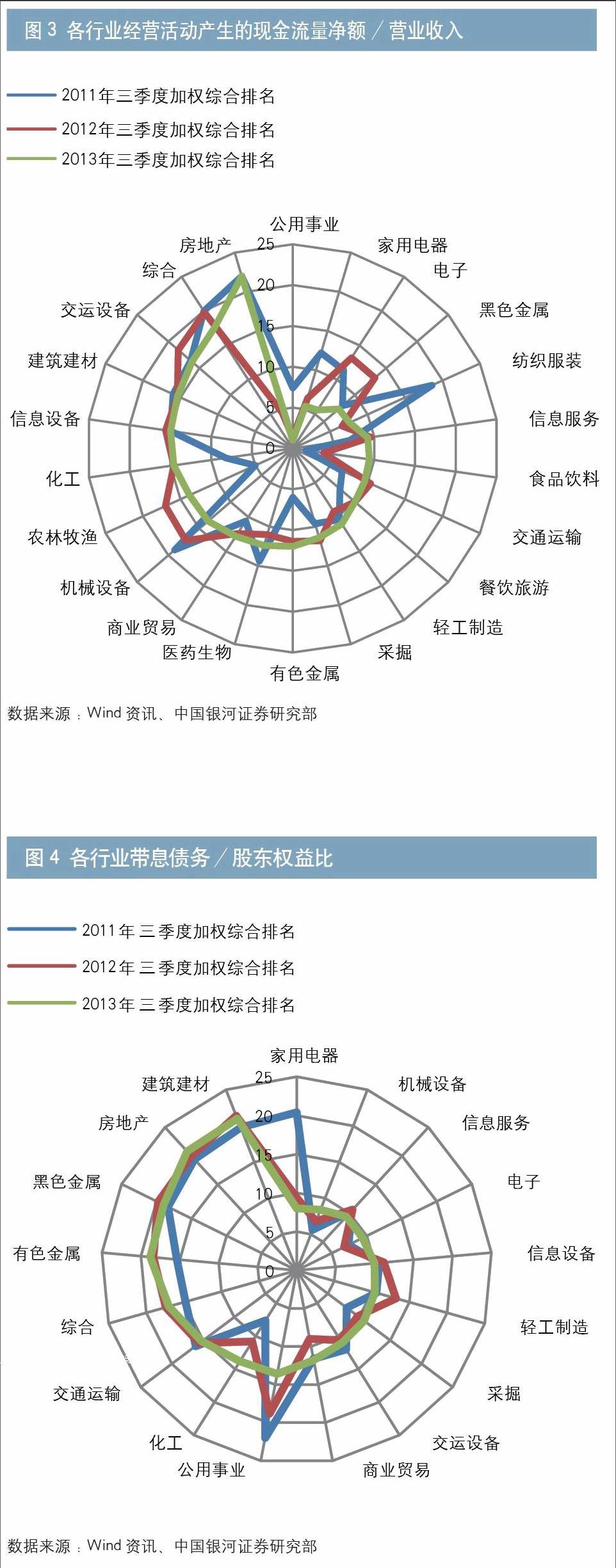

3.經營活動產生的現(xiàn)金流量凈額/營業(yè)收入(整體法)

經營活動產生的現(xiàn)金流量凈額占營業(yè)收入比反映的是企業(yè)的現(xiàn)金生成能力,如果一個企業(yè)經營活動產生的現(xiàn)金流量凈額占營業(yè)收入比越高,那么該企業(yè)財務違約的可能性就越低。本文使用2000年至2013年申萬22個一級子行業(yè)(金融服務業(yè)除外)的三季報數(shù)據(jù),采用與上文同樣的方法進行研究。

各行業(yè)經營活動產生的現(xiàn)金流量凈額占營業(yè)收入的比相對排名基本不變,但是有色金屬行業(yè)表現(xiàn)出變差的趨勢,再看實際數(shù)據(jù),確實近幾年來是在不斷下降的。房地產行業(yè)經營活動產生的現(xiàn)金流量凈額占營業(yè)收入的比波動特別劇烈,比如行業(yè)龍頭萬科時而為正,時而為負,這可能與房地產業(yè)的開發(fā)周期相關。

再按照水平值排名60%的權重、變動值排名40%的權重計算得出綜合得分(見圖3),公用事業(yè)的得分在下降,表明其相對其他行業(yè)的現(xiàn)金生成能力在增強,食品飲料行業(yè)的得分在上升,表明其現(xiàn)金生成能力在減弱,而其他行業(yè)的得分都震蕩劇烈。

圖3 各行業(yè)經營活動產生的現(xiàn)金流量凈額/營業(yè)收入(2013年3季度)

數(shù)據(jù)來源:Wind,中國銀河證券研究部

(編者注:美編去掉圖中的“SW”)

4.帶息債務與歸屬母公司股東的權益比

由于在會計報表中,企業(yè)的債務統(tǒng)計中包含正常經營活動產生的應付賬款,而為了了解企業(yè)資本融資債務的比重,本文研究帶息債務與歸屬母公司股東的權益比。

如果一個公司帶息債務與歸屬母公司股東的權益比越高,那么說明該公司的融資主要是來自于債券或銀行貸款,那么該公司的還債壓力就比較大,支付利息壓力會比較大,那么相對而言債券違約的風險也就更大。如果排名越低,則表明該行業(yè)的整體帶息債務與歸屬母公司股東的權益比越低,表現(xiàn)越好。

從靜態(tài)角度看,各行業(yè)的帶息債務與歸屬母公司股東的權益比的排名是相對穩(wěn)定的,只有化工、有色金屬的相對排名在逐漸上升,家用電器行業(yè)的相對排名在逐漸下降(以下見圖4)。

圖4 各行業(yè)帶息債務/股東權益比(2013年3季度)

數(shù)據(jù)來源:Wind,中國銀河證券研究部

(編者注:美編去掉圖中的“SW”)

從動態(tài)的角度看,各行業(yè)的變化趨勢不同,建筑建材、黑色金屬、采掘業(yè)、綜合、房地產行業(yè)的帶息債務與歸屬母公司股東的權益比一直在上升,而食品飲料行業(yè)的這一指標比例在小幅下降。

大部分行業(yè)的綜合排名得分比較穩(wěn)定,但是公用事業(yè)、家用電器行業(yè)的綜合排名得分在逐漸降低,顯示出其債務利息負擔相對的在逐漸減小,有去杠桿的趨勢;而化工行業(yè)的綜合排名得分在逐年增加,表明該行業(yè)的整體債務情況不容樂觀。

5.綜合評估結果

本文通過4個因素考量了各行業(yè)的財務風險狀況,最后給各變量相等的權重,得到最終的排名得分,以全面評估各行業(yè)的財務風險(見表2)。綜合來看,食品飲料行業(yè)的排名非常穩(wěn)健,一直排名第一,這與過去幾年食品飲料行業(yè)的景氣程度有關,化工行業(yè)、建筑建材相對表現(xiàn)逐漸變差,公用事業(yè)、信息服務、機械設備行業(yè)相對表現(xiàn)逐漸走好,而房地產行業(yè)、黑色金屬行業(yè)一直面臨相對較大的財務風險。采掘、電子行業(yè)表現(xiàn)嚴重惡化。

表2 各行業(yè)財務風險綜合排名

2011年 2012年 2013年 2013較2012年變動

食品飲料 2 1 1 0

紡織服裝 7 2 2 0

機械設備 17 8 3 -5

信息服務 12 10 4 -6

家用電器 16 6 5 -1

公用事業(yè) 20 20 6 -14

交通運輸 5 13 7 -6

輕工制造 9 15 8 -7

農林牧漁 8 5 9 4

醫(yī)藥生物 6 12 10 -2

商業(yè)貿易 11 9 11 2

有色金屬 15 18 12 -6

餐飲旅游 19 16 13 -3

綜合 4 7 14 7

化工 13 14 15 1

信息設備 10 11 16 5

交運設備 18 19 17 -2

采掘 3 4 18 14

黑色金屬 22 22 19 -3

房地產 21 21 20 -1

建筑建材 14 17 21 4

電子 1 3 22 19

數(shù)據(jù)來源:中國銀河證券研究部加工整理

(三)各行業(yè)風險綜合定位

綜合考慮各行業(yè)經營風險和財務風險,通過二維圖定位各行業(yè)所處的位置(見圖5),優(yōu)先選擇經營風險和財務風險均較低的行業(yè),包括食品飲料、紡織服裝、家用電器、醫(yī)藥生物、機械設備、公用事業(yè)等;交運設備、房地產、建筑建材、電子等行業(yè)經營風險不大但財務風險較大;信息服務、交通運輸、農林牧漁、有色金屬等財務風險不大但經營風險較大;采掘、信息設備、化工、黑色金屬等行業(yè)財務風險和經營風險都很大,應予以規(guī)避。

圖5 2013年3季度各行業(yè)財務風險、經營風險評估定位圖

(編者注:將縱坐標軸 “2013三季度財務風險”改為“2013年3季度財務風險”、

橫坐標軸“2013三季度經營風險”改為“2013年3季度經營風險”)

(四)融資成本敏感性分析

企業(yè)對融資成本的承受能力取決于其投入資本回報率(ROIC)水平。投入資本回報率可以反映企業(yè)對于債券利率的敏感程度。如果一家企業(yè)的ROIC越高,則其對債券利率的敏感度越低,債券利率的變化對其債券融資的影響越小。當資本回報率高于融資成本時,企業(yè)有擴張意愿;反之,企業(yè)的擴張意愿較弱。表3是申萬22個一級子行業(yè)的平均ROIC,計算方法是提取出各行業(yè)中的上市公司,然后再分別剔除掉排名前10%和排名后10%的數(shù)據(jù)取平均值,排序方法是按照2013年3季度平均值由大到小依次排列,可以發(fā)現(xiàn)各行業(yè)投入資本回報率趨勢性下降明顯。投入資本回報率相對比較高的行業(yè)對融資成本上漲承受能力較強。食品飲料、醫(yī)藥生物、家用電器、信息服務行業(yè)對融資成本抬升的承受能力較強,公用事業(yè)表現(xiàn)平穩(wěn),相比之下,機械設備、電子、信息設備行業(yè)下降趨勢明顯,但仍具有一定承受能力,其他行業(yè)對融資成本上漲承受能力較弱,尤其是黑色金屬行業(yè),只能進入被動去杠桿過程(上市公司的財務指標相對較好,會高估整個行業(yè)的資本回報水平)。

表3 各行業(yè)投入資本回報率ROIC(單位:%)

申萬一級行業(yè) 2010年報 2011年報 2012年報 2013年3季度季報

農林牧漁 6.83 6.81 4.19 2.04

采掘 10.50 8.29 6.48 2.89

化工 7.71 5.90 4.08 2.54

黑色金屬 3.81 2.81 -0.01 0.76

有色金屬 5.31 5.81 4.07 2.04

建筑建材 9.21 7.82 5.38 3.67

機械設備 11.08 7.68 5.12 3.28

電子 12.10 8.19 5.55 3.63

交運設備 9.64 7.23 4.98 3.40

信息設備 10.93 7.94 5.44 2.73

家用電器 12.93 9.22 7.50 5.49

食品飲料 13.27 10.77 10.38 7.10

紡織服裝 8.64 7.79 5.63 3.49

輕工制造 7.00 5.39 4.65 3.34

醫(yī)藥生物 12.25 10.15 8.57 6.10

公用事業(yè) 5.47 4.32 4.22 3.83

交通運輸 7.29 6.39 5.43 3.71

房地產 6.16 5.94 4.79 2.34

商業(yè)貿易 7.34 7.43 6.30 4.69

餐飲旅游 6.34 6.13 7.07 3.80

信息服務 15.51 11.53 9.29 5.16

綜合 3.20 3.94 2.51 0.51

數(shù)據(jù)來源:Wind,中國銀河證券研究部

優(yōu)選產業(yè)再精挑個券

綜合考慮經營風險和財務風險,本文認為食品飲料行業(yè)、家用電器、醫(yī)藥生物行業(yè)等的投資機會更大,信息服務行業(yè)也存在不錯的投資機會。而采掘、黑色金屬行業(yè)存在的風險較大。2013年度下調評級的主體集中在鋼鐵、煤礦、航運等行業(yè)。對于房地產行業(yè),其財務風險較大,經營風險不大,投資建議是選擇房地產行業(yè)財務狀況良好的行業(yè)龍頭。

結合市場上的企業(yè)債情況,發(fā)債主體主要集中在采掘、交通運輸、電力、建筑行業(yè)以及社會服務方面的企業(yè),因此投資組合建議是重點配置食品飲料、公用事業(yè)和醫(yī)藥生物行業(yè),機械設備行業(yè)需要選取有競爭力的細分子行業(yè),并對房地產行業(yè)、信息服務行業(yè)進行精心挑選,給予一定的配置,對于交通運輸、建筑等行業(yè)保持跟蹤,篩選合適的標的。