具有不同類型信息的風險投資商與投資企業多指標雙邊匹配決策方法

2014-04-03 06:17:24萬樹平李登峰

中國管理科學 2014年2期

萬樹平,李登峰

(1.江西財經大學信息管理學院,江西 南昌 330013;2.福州大學管理學院,福建 福州 350108)

1 引言

風險投資是風險投資公司將自己的資金、品牌、網絡、管理等資源與風險企業的技術、人力資源有機結合,實現風險企業高速成長,并從中獲得高額利潤的過程。投資企業的發展需要風險投資商的資金支持,風險投資商也希望找到合適的投資企業進行投資[1]。風險投資商與投資企業的合理匹配能夠盡量使雙方都達到滿意的結果, 有利于提高風險投資活動的成功率,降低風險,實現雙贏。風險投資商與投資企業的匹配是一個雙向選擇過程,為做出正確的投資決策,風險投資商對投資企業的技術、市場潛力和規模以及管理隊伍等方面進行仔細的審查與評估;尋求風險投資的投資企業在篩選投資公司時,往往需要考慮多個因素,比如:企業所需投資的規模、地理位置、發展階段和發展狀況、銷售額及盈利狀況、經營范圍等。因此,風險投資商與投資企業的匹配可歸結為一類多指標雙邊匹配問題。

匹配研究起源于男女婚姻匹配與大學錄取問題[2],隨后,雙邊匹配問題研究引起了學者們的重視,如電子商務環境下供需雙邊匹配[3-4]、人力資源管理中員工與崗位雙邊匹配[5-6]、IT服務供需雙邊匹配[7]和電子中介的交易匹配[8]等。Sφrensen[9]基于雙邊匹配模型構建了風險投資的結構模型,用以解釋得到擁有更多經驗的風險投資商投資的公司,更有可能公開上市。陳希等[1]構建了風險投資商與投資企業雙方互評的匹配評價指標體系,提出了基于公理設計的匹配決策方法。該方法能有效地衡量風險投資商與投資企業的匹配程度,但僅考慮了指標評價值信息為區間數和語言變量的情形。在現實的風險投資商與投資企業匹配問題中,由于涉及多個不同的定性和定量評價指標,評價信息經常是以多種形式給出的。對定量指標,可能以實數、區間數或三角模糊數給出,例如,投資企業對風險投資商的回報率進行評價時,會給出一個大致范圍[8%,12%],對投資成功率評價時表示為三角模糊數(0.5,0.65,0.7),即最可能是0.65,最低是0.5,最高是0.7;對定性指標,可能以語言變量或直覺模糊數給出,例如,風險投資商對投資企業的企業家素質進行評價時,往往會采用“高”、“較高”等語言變量來表示,對投資環境和稅收優惠進行評價時可能會給出以0.5的隸屬度滿意,以0.3的非隸屬度不滿意,還存在0.2的不確定是否滿意這三方面的信息,即采用直覺模糊數<0.5,0.3>表示。

現有的雙邊匹配方法大多是建立在期望效用理論基礎之上的,即假設決策者是完全理性的。然而,在實際的決策過程中,決策者在行為上并不總是追求效用最大化,而是往往會根據某些參考點來衡量決策的收益和損失風險。可能會因參考點的選擇不同,使得每次決策都隨之改變,即表現為參照依賴。在參考點上,人們更重視預期與結果的差距而不是結果本身。決策者對待損失的感知比等量的收益更加敏感,即表現為損失規避[10-11]。這樣,運用期望效用理論,有時就不能準確地描述決策者在實際決策過程中表現出的參照依賴和損失規避這種心理行為特征[12],而已有的雙邊匹配方法難以處理考慮決策者有限理性特征與復雜心理行為的情況。為此,本文考慮決策者的心理行為,利用前景理論[10-12]和TODIM (an acronym in Portuguese of Interactive and Multicriteria Decision Making)[13-14]方法研究具有不同類型信息的風險投資商和投資企業的多指標雙邊匹配問題。

2 具有不同類型信息的風險投資商與投資企業雙邊匹配問題

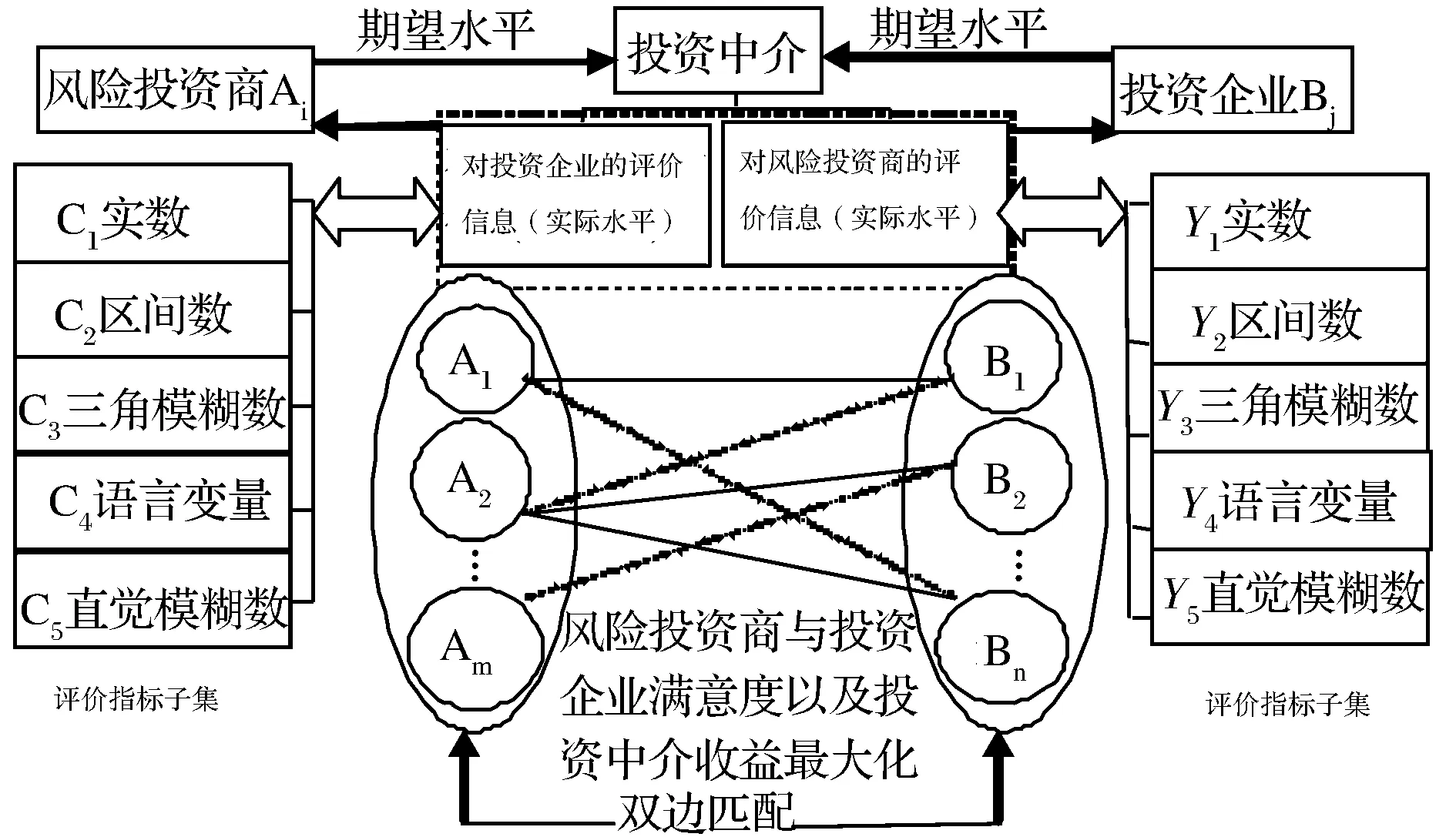

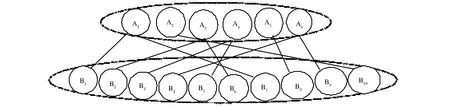

在風險投資商與投資企業的匹配過程中,存在著三方決策主體:風險投資商、投資企業和投資中介。風險投資商將其對投資企業的期望水平信息提供給中介,中介客觀地給出對投資企業的實際評價信息。投資企業將其對風險投資商的期望水平信息提供給中介, 中介客觀地給出對風險投資商的實際評價信息。中介根據雙方的期望水平信息和實際評價信息, 以使雙方都達到滿意為目標, 聚合風險投資商和投資企業并形成合理的匹配對。圖1為具有不同類型信息的雙邊匹配示意圖。

所有風險投資商記做集合A={A1,A2,…,Am},其中Ai為第i個風險投資商。風險投資商對投資企業的所有評價指標(屬性)記做集合C={c1,c2,…,cf},其中ch為第h個評價指標;對應于C的指標權重向量為w=(w1,w2,…,wf),其中wh為指標ch的權重,滿足歸一性要求:0wh1,。所有投資企業記做集合B={B1,B2,…,Bn},其中Bj為第j個風險企業。投資企業對風險投資商的所有評價指標記做集合Y={y1,y2,…,yg},其中yk為第k個評價指標;對應于Y的指標權重向量為ω=(ω1,ω2,…,ωg),其中ωk為指標yk的權重,滿足歸一性要求:0vk1,。

圖1 具有不同類型信息的風險投資商與投資企業雙邊匹配示意圖

設風險投資商Ai對指標ch的期望水平為:

(1)

投資中介對投資企業Bj進行評價,給出其在指標ch的實際水平為:

(2)

設投資企業Bj對指標yk的期望水平分別為

(3)

投資中介對風險投資商Ai進行評價,給出其在指標yk的實際水平為

(4)

風險投資商Ai至多可投資的投資企業數為θi個,一個投資企業至多可與一個風險投資商匹配。本文考慮的是依據上述期望水平和實際水平信息,通過使用某種決策方法,將風險投資商與投資企業匹配,使得雙方的滿意度盡可能達到最大,同時投資中介的收益也最大化。

3 具有不同類型信息的風險投資商與投資企業雙邊匹配決策模型及方法

為消除不同物理量綱對決策結果的影響,首先需將各指標的評價值信息進行規范化處理。類似于Li Dengfeng[15]的處理,以eih為例說明規范化方法。

實數eih=dih(ch∈C1)規范化為:

(5)

其中,dmaxh=max{dih|i=1,2,…,m}。

(6)

三角模糊數eih=(aih,bih,cih)(ch∈C3)規范化為:

(7)

其中,cmaxh=max{cih|i=1,2,…,m}。

(8)

語言變量eih=sih∈Sh可由式(8)轉化為模糊集φ(sih),采用向量表示為φ(sih)=(μih0,μih1,…,μihL)(ch∈C4),簡記為lih=(μih0,μih1,…,μihL)。

針對指標評價值信息具有不同類型,給出規范化后的指標值期望水平和實際水平之間的距離。定義rjh與eih的距離d(rjh,eih)為:

(1)若rjh與eih都為實數,則d(rjh,eih)=d(gjh,dih)=|gjh-dih|;

(2)若rjh與eih都為區間數,則:

其中,p>0為距離參數;

(3) 若rjh與eih都為三角模糊數,則

(4)若rjh與eih都為語言變量,則:

(5)若rjh與eih都為直覺模糊數,則:

其中,γjh=1-tjh-fjh、πih=1-μih-υih為猶豫度。

然后針對決策者參照依賴的心理行為特征,即決策者把結果看作相對于參照點的收益或損失[10],風險投資商Ai以對指標ch的期望水平eih作為參照點,將投資企業Bj關于指標ch的實際水平rjh與之比較,根據前景理論[10],可定義實際水平rjh相對于期望水平eih的益損值為:

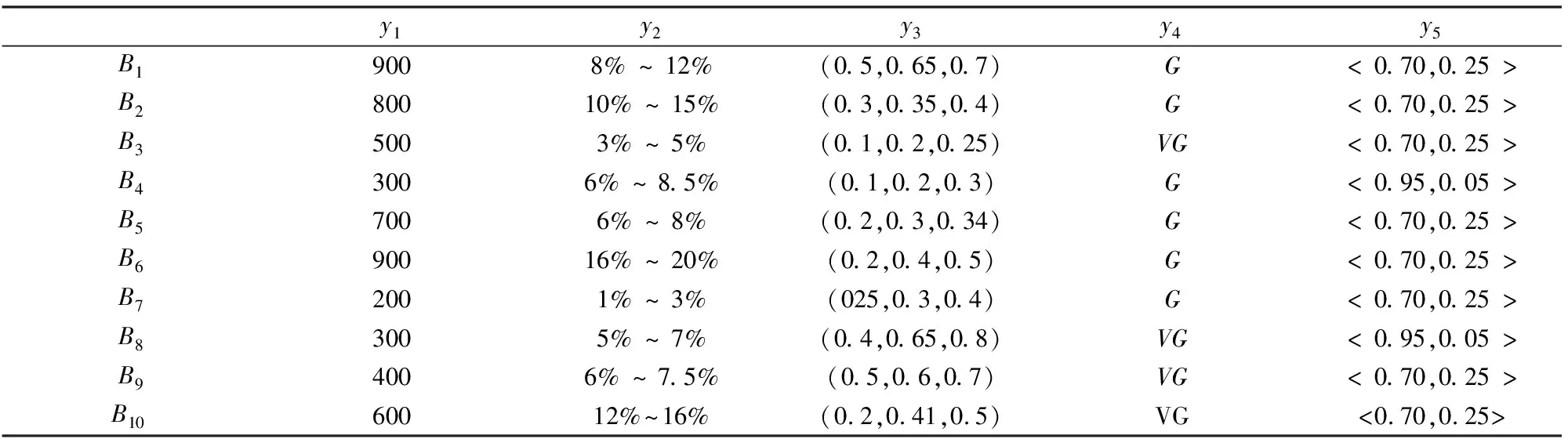

(9)

其中,d(rjh,eih)為rjh與eih的距離,rjh≥eih表示rjh不小于eih,此時Δ(rjh,eih)為收益;rjh 考慮決策者損失規避的心理行為特征, 即決策者對待損失的感知比等量的收益更加敏感[11], 依據TODIM方法[ 13-14]的基本思想, 計算決策者對每個方案在各屬性下的益損值的感知價值。為了將各屬性下的益損值的感知價值轉化到同一維度上[14], 需要計算每個屬性相對于參照屬性的相對權重, 例如,對屬性ch,其相對于參照屬性的相對權重為: (10) 其中,w*=max{wh|h=1,2,…,f},對應于w*的屬性c*被視為參照屬性,c*∈C。 進而計算風險投資商Ai對益損值Δ(rjh,eih)的感知價值為: (11) 由式(11)可計算風險投資商Ai對投資企業Bj的總體感知價值為: (12) Ai對Bj的總體感知價值是Ai所能感知到的收益和損失進行權衡后對Ai期望水平與Bj實際水平吻合程度的總體評價,V(Ai,Bj)的值越大,則Ai對其期望水平與Bj的實際水平吻合程度越滿意,因而兩者的匹配度越高。 (13) 由式(13)可計算投資企業Bj對風險投資商Ai的總體感知價值為: (14) V(Bj,Ai)的值越大,則Bj對其期望水平與Ai的實際水平吻合程度越滿意,兩者匹配的程度越高。 設矩陣X=(xij)m×n,其中,xij=1表示風險投資商Ai與投資企業Bj匹配;xij=0表示風險投資商Ai與投資企業Bj不匹配,構建如下多目標優化模型: max{Z1(X),Z2(X),Z3(X)} 一是城區生態水系規劃繪就。根據市委、市政府建設卓越秀美“江北水城·運河古都·生態聊城”的重大戰略決策,聊城先后編制完成了《聊城市現代水網建設規劃》《聊城市生態文明城市實施方案》《聊城市城區環城水系規劃》,明確提出了依托南水北調東線干線,引黃引金(金堤河)和引衛(衛河、衛運河)工程,實施平原水庫、河道攔蓄等工程,充分利用攔蓄雨洪水,連通“四橫、五縱”,初步形成跨流域調水大動脈、防洪調度大通道和水系生態大格局。 (15a) (16) max {μ} (17a) 極大極小方法確定的模糊最優解或滿意解X*可保證最差的目標函數的優屬度達到最大,是一種保守的處理方法,適合于保守型決策者采用。模型(17)中目標函數和約束條件均是線性的,可采用整數規劃方法進行求解。 根據上面的討論,可將考慮多種形式信息的雙邊匹配決策方法的具體步驟歸納如下: Step 1 識別風險投資商與投資企業的評價指標; Step2 抽取風險投資商與投資企業的各個評價指標信息(或評價值); Step3利用式(5)-(8)將各個指標評價值規范化; Step4 根據式(9)-(12)計算風險投資商Ai對投資企業Bj的總體感知價值(i=1,2,…,m;j=1,2,…,n); Step5根據式(13)-(14)計算投資企業Bj對風險投資商Ai的總體感知價值(i=1,2,…,m;j=1,2,…,n); Step6 求解模型(17)得到最優匹配結果。 風險投資匹配的三方決策主體是:6個風險投資商(即:今日資本A1,聯想投資有限公司A2,摩根士丹利A3,美國華平投資集團A4,天使投資人A5,大學捐贈基金A6)、10個投資企業(即:甲骨文B1,思科B2,雙匯集團B3, 半導體芯片公司B4,南孚電池B5,騰訊B6,哈藥集團B7,蒙牛B8,阿里巴巴B9,軟件企業B10)和某風險投資中介。 風險投資商選取8項指標(即:投資回收期c1(單位為年),年投資報酬率c2,期望風險c3,技術水平c4,市場的可進入性c5,企業家素質c6,投資環境c7,稅收優惠c8)對投資企業進行評價,根據以往經驗和市場調查以及統計分析,給出8項指標的期望水平,如表1所列,其中,c1與c2為定量指標,由于市場環境的不確定性和客觀事物的復雜性,c2只能給出大致的范圍,即采用區間數表示;c3采用百分比、c4采用10分制給出最可能性值和上、下限,即采用三角模糊數表示;指標c5和c6的評價值分別取自語言短語集S5={弱/低W,中等/一般M,強/高S}和S6={非常差/非常低VL,較差/較低L,中等/一般M,較好/較高VG,非常好/非常高VG};指標c7, c8采用直覺模糊數表示。投資中介聘請律師和會計師等專業人員對10個投資企業進行評價,給出投資企業在指標{c1,c2,…,c8}下的實際水平,如表2所列,指標權重向量由專家給定為w=(0.15, 0.25, 0.20, 0.15, 0.06, 0.12, 0.08, 0.09)T。 投資企業選取5項指標(即:投資額度y1(單位為萬元),投資回報率y2,投資成功率y3,信譽y4,企業家素質y5)對風險投資商進行評價,分別采用實數、區間數、三角模糊數、語言變量和直覺模糊數表示,給出5項指標的期望水平,如表3所列,其中,指標y4的評價值取自語言短語集S6。投資中介聘請風險投資機構領域的資深專家對風險投資商進行評價,給出風險投資商在指標{y1,y2,…,y5}下的實際水平,如表4所列,專家給出的指標權重向量為ω=(0.20, 0.35, 0.22, 0.13, 0.10)T。每個風險投資商最多可投資的投資企業數θi為2(i=1, 2,…, 6)。 投資中介需要根據收到的信息,考慮盡量滿足風險投資商和投資企業的意向和要求,使兩者在各自評價指標下的期望水平和實際水平的吻合程度最高,即保證風險投資商和投資企業的匹配程度最高,同時投資中介的收益最大。 表1 風險投資商對投資企業的期望水平 表3 投資企業對風險投資商的期望水平 表4 風險投資商的實際水平 圖2 匹配結果 與陳希等[1]相比,本文方法優點主要體現在: (1) 考慮了指標評價值為不同類型信息,且相對于不同的指標,語言變量取值于不同粒度的語言標記集,而陳希等[1]僅考慮了區間數和語言變量(不同指標的語言評價值取值于同一語言標記集)的情形,所以無法處理類似于上述具有不同類型信息的匹配決策問題。 (2) 構建的匹配模型不僅考慮了風險投資商、投資企業的總體感知價值盡能達到最大,而且考慮了投資中介的收益最大化,模型更加吻合實際,而陳希等[1]沒有考慮投資中介的收益。 (3) 利用總體感知價值度量風險投資商、投資企業的匹配度,充分考慮了決策者的參照依賴和損失規避的心理行為,而陳希等[1]未考慮決策者有限理性特征與復雜心理行為的情況。 本文根據現實風險投資商與投資企業多指標雙邊匹配問題的特點,提出了具有不同類型信息的匹配決策方法。該方法針對決策者參照依賴和損失規避的心理行為特征, 基于前景理論和TODIM方法計算投資企業和風險投資商的總體感知價值。所構建的匹配模型考慮了投資中介的收益,更加吻合實際,給出的匹配方法概念清晰,計算簡單,具有較強的實用性。本文中對于各指標考慮的是期望水平與實際水平信息形式相同的情形,但在現實問題中,某指標的期望值與實際值也可能采用不同信息形式描述,此時,只需要將不同類型的期望水平與實際水平信息轉化為相同類型的形式[1,15,20],則仍可采用本文定義的期望水平與實際水平的距離公式,因而所提出的匹配方法仍然適用。例如,期望水平是區間數[a,b],實際水平是實數c,則可將實數c轉化為區間數[c,c]。 參考文獻: [1] 陳希, 樊治平.基于公理設計的風險投資商與風險企業雙邊匹配[J].系統工程, 2010, 28(6): 70-75. [2] Gale D, Shapley L.College admissions and the stability of marriage [J].American Mathematical Monthly, 1962, 69(1): 9-15. [3] Janssen M, Verbraeck A.Comparing the strengths and weaknesses of Internet-based matching mechanisms for the transport market [J].Transportation Research Part E, 2008, 44(3): 475-490. [4] Sarne D, Kraus S.Managing parallel inquiries in agents’ two-sided search [J].Artificial Intelligence, 2008, 172 (4-5): 541-569. [5] Lin H T.A job placement intervention using fuzzy approach for two-way choice [J].Expert Systems with Applications, 2009, 36(2): 2543-2553. [6] Huang Denghui, Chiu H N, Yeh R H, et al.A fuzzy multi-criteria decision making approach for solving a bi-objective personnel assignment problem [J].Computers & Industrial Engineering, 2009, 56(1): 1-10. [7] 陳希, 樊治平, 李玉花.IT服務供需雙邊匹配的模糊多目標決策方法[J].管理學報, 2011, 8(7): 1097-1011. [8] 蔣忠中, 袁媛, 樊治平.電子中介中具有數量折扣的多屬性商品交易匹配問題研究[J].中國管理科學, 2010, 18(6): 122-130. [10] Kahneman D, Tversky A.Prospect theory: An analysis of decision under risk [J].Econometrica, 1979, 47(2): 263-291. [11] Tversky A, Kahneman D.Advances in prospect theory: Cumulative representation of uncertainty[J].Journal of Risk and Uncertainty, 1992, 5(4): 297-323. [12] Schmidt U, Zank H.A simple model of cumulative prospect theory[J].Journal of Mathematical Economics, 2009, 45(3): 308-319. [13] Gomes L F A M, Lima M M P P.TODIM: Basic and application to multi-criteria ranking of projects with environmental impacts [J].Foundations of Computing and Decision Sciences, 1992, 16(4): 113-127. [14] Gomes L F A M, Rangel L A D.An application of the TODIM method to the multicriteria rental evaluation of residential properties[J].European Journal of Operational Research, 2009, 193(1): 204-211. [15] Li Dengfeng, Huang Zhigong, Chen Guohong.A systematic approach to heterogeneous multiattribute group decision making[J].Computers & Industrial Engineering, 2010, 59(4): 561-572. [16] 徐澤水, 達慶利.區間數排序的可能度法及其應用[J].系統工程學報, 2003, 18(1): 67-70. [17] 徐澤水.對方案有偏好的三角模糊數型多屬性決策方法研究[J].系統工程與電子技術, 2002, 24(8): 9-13. [18] Hong D H, Choi C H.Multi-criteria fuzzy decision-making problems based on vague set theory[J].Fuzzy Sets and Systems , 2000, 114: 103-113. [19] Wan S P, Li D F.Fuzzy LINMAP approach to beterogeneous MADM considering the comparisons of alternatives with hesitation degress[J].Omega, 2013, 41(6):925-940. [20] 李登峰.模糊多目標多人決策與對策[M].北京:國防工業出版社, 2003.

4 實例計算與分析

5 結語

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

石油瀝青(2021年4期)2021-10-14 08:50:44

云南畫報(2020年9期)2020-10-27 02:03:26

Coco薇(2016年2期)2016-03-22 02:42:52

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年4期)2015-05-19 14:47:56

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51