行業競爭、股權性質與高管薪酬激勵

2014-04-20 08:26:28曹慧王妙英

生產力研究 2014年3期

曹慧,王妙英

(北京城市學院經濟管理學部,北京100083)

一、問題的提出

高管薪酬契約作為解決代理問題的重要手段,一直是學術界研究的熱點。近年來,上市公司高管“天價薪酬”引發了社會各界的廣泛關注,為此,人力資源和社會保障部等六部門聯合出臺了針對央企高管的“限薪令”。關于薪酬的公平性、有效性問題成為高管薪酬研究的一個重要方向。根據代理理論,合理的薪酬契約是將高管薪酬與企業業績掛鉤,以便有效協調高管與股東的利益沖突,激勵高管按照股東的利益行事。但是,大量的實證研究發現,高管薪酬與企業業績的敏感性較低,甚至會出現企業業績下降而高管薪酬增加的“倒掛”現象,[1-3]高管薪酬激勵扭曲問題嚴重。有研究者發現我國企業高管的薪酬激勵普遍存在著激勵過度或激勵不足現象。[4]不管是激勵過度還是激勵不足,都意味著薪酬契約是無效的,不能對高管起到良好的激勵作用。

企業的外部環境如信息環境、市場發育程度、法律環境等是影響高管薪酬契約制定的重要因素。良好的外部環境有助于提高高管薪酬契約的合理性、有效性。行業是企業所處的重要外部環境,行業競爭是一種重要的外部治理機制。處于不同行業中的企業必然會受到行業特征的影響,而行業特征是影響薪酬分配的結構性因素,忽略了行業因素的作用,可能會使高管薪酬對企業業績的預測作用失真。[5]劉鳳委等(2007)研究發現,外部行業競爭程度越低,企業會計業績與經營者的獎懲關聯度越弱。[6]現階段我國不同行業的競爭程度存在較大的差異,行業競爭極有可能會影響高管薪酬與企業業績的關系,影響高管薪酬的激勵效果。另外,目前關于高管薪酬激勵的研究發現,股權性質也是影響薪酬業績敏感性的重要因素。劉星、徐光偉(2012)的研究發現,政府對國有上市公司的管制降低了高管薪酬業績敏感性,導致高管薪酬不僅具有向下的剛性,也具有向上的剛性。[7]田妮、張宗益(2012)的研究發現對國有上市公司高管采用政治激勵可以顯著提高薪酬激勵的績效敏感性。[8]劉紹娓、萬大艷(2013)實證分析了不同所有權結構的公司高管薪酬對企業業績影響的差異,結果表明,隨著高管持股數量的增加,非國有上市公司高管薪酬對企業業績的影響程度更高,但國有上市公司則相反。[9]

基于上述研究,本文擬從行業競爭和股權性質兩個方面進一步探討高管薪酬激勵問題,而行業競爭和股權性質恰好反映了公司的外部和內部治理機制。與前人研究的不同之處在于,本文側重于分析高管薪酬激勵過度和激勵不足兩種不同情形下,行業競爭和股權性質對高管薪酬激勵的影響,目的是對我國上市公司高管薪酬激勵扭曲的原因提供一定的解釋。借鑒吳聯生等(2010)的研究,本文將高管薪酬超過“應得薪酬”的部分稱為正向額外薪酬,小于“應得薪酬”的部分稱為負向額外薪酬。[10]高管獲得正向額外薪酬意味著高管被過度激勵,而獲得負向額外薪酬意味著高管激勵不足。

二、理論分析與研究假設

行業是企業所處的外部環境,來自市場的競爭壓力同內部治理機制一樣可以對高管起到良好的激勵和約束作用。[11]在充分競爭的環境里,行業之間會形成趨于相同的成本水平和利潤水平,利潤成為反映企業經營狀況的良好信息指標。在這樣的環境里,高管的能力、努力對企業發展至關重要,缺乏能力或努力不足會導致企業利潤大幅下降。所以,競爭的市場環境有助于將高管的能力、努力與企業業績聯系在一起,只要將企業的會計利潤與整個行業的平均利潤加以比較,就可以對高管實現較為準確的監督和評價。有才能的高管作為一類特殊的稀缺資源,是企業競相爭奪的對象,理性的高管必然會關注同行業其他企業高管的薪酬,以便決定自己的努力程度,甚至是去留。在充分競爭的行業里,由于高管的能力、努力與企業業績緊密聯系,這就促使高管產生更強的動機去關注同行業其他企業高管的薪酬并加以比較,由此形成對自己投入產出的合理性評價。如果高管薪酬激勵不足,高管就會減少努力程度進而影響企業業績,為了提高高管的努力程度,確保企業在激烈的競爭中能夠繼續生存和進一步發展,董事會必然會重新設計薪酬契約,提高高管的薪酬水平,減少負向額外薪酬,改善高管薪酬激勵不足的現象。如果高管薪酬激勵過度,董事會也會通過比較本公司與整個行業的成本、利潤水平,按照行業薪酬重新設計薪酬契約,降低高管的薪酬水平,減少正向額外薪酬,緩解高管激勵過度的現象,以便實現降低企業成本,提高企業利潤的目標。因此本文提出如下假設:

假設1A:對于激勵不足的樣本,行業競爭程度與高管負向額外薪酬呈負相關關系,即在競爭性行業中,高管薪酬激勵不足的現象會有所改善。

假設1B:對于激勵過度的樣本,行業競爭程度與高管正向額外薪酬呈負相關關系,即在競爭性行業中,高管薪酬激勵過度的現象會有所改善。

目前,我國正處于經濟體制轉型時期,政府既是社會管理者,也是國有資產所有者;國有企業不僅以經濟效益為目標,還要以社會公益為目標。因此,國有企業管理者既承擔經濟任務,也承擔政治任務。不少國有企業管理者本身就是具有行政級別的政府官員。所以政府不僅對行業產業、產品價格進行管制,也對國有企業管理者的薪酬契約進行管制。目前,我國絕大多數上市公司都是國有控股上市公司,這些上市公司的高管薪酬并不完全與企業業績掛鉤,還要受到國家政策和宏觀調控的影響。例如,為了防止國企高管薪酬過高,2009年人力資源和社會保障部會同六部委聯合下發了《關于進一步規范中央企業負責人薪酬管理的指導意見》,財政部發布了《金融類國有及國有控股企業負責人薪酬管理辦法》。在這些行政管制下,國有控股上市公司高管的薪酬水平不會過高,激勵過度的現象不如非國有控股上市公司嚴重。但是,國有企業高管可能存在其他形式的隱形激勵,如行政級別、高福利等,這些隱形激勵會成為薪酬激勵的補充或替代。所以,國有控股上市公司高管能夠容忍更嚴重的薪酬激勵不足。因此本文提出如下假設:

假設2A:對于激勵不足的樣本,國有控股上市公司高管薪酬激勵不足的現象更嚴重。

假設2B:對于激勵過度的樣本,非國有控股上市公司高管薪酬激勵過度的現象更嚴重。

三、研究設計

(一)樣本選擇和數據來源

本文以2010年滬深兩市A股上市公司為研究對象,主要數據來自國泰安CSMAR數據庫,補漏數據來源于巨潮網公布的上市公司年報,并經過以下處理:(1)剔除了金融類上市公司;(2)剔除了ST、*ST類上市公司;(3)剔除了相關數據缺失及異常的上市公司。最終得到1001個有效樣本。數據處理使用軟件SPSS 18.0。

(二)高管薪酬決定模型

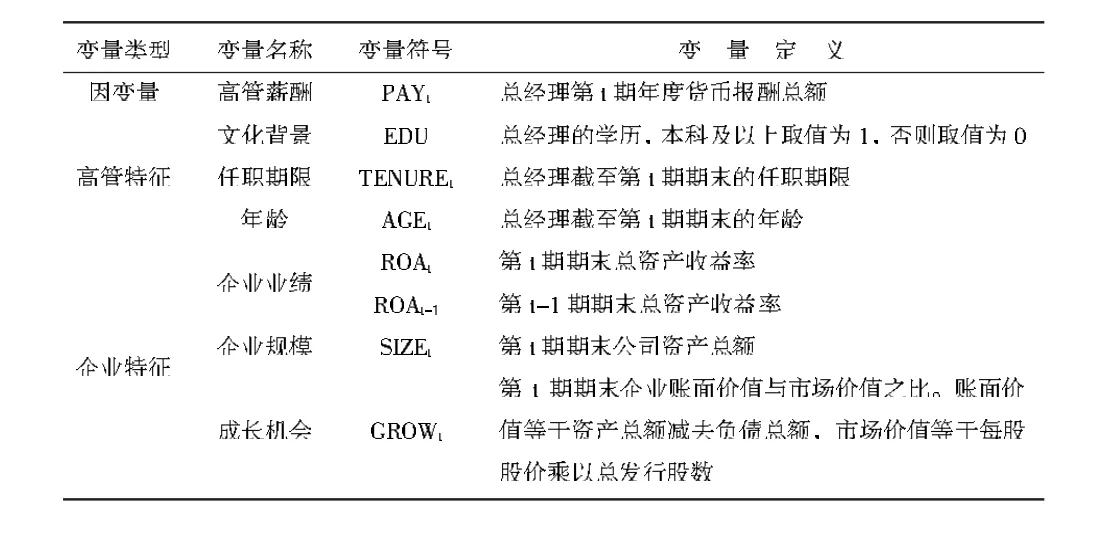

高管作為一種特殊的生產要素,其薪酬契約的制定不僅要和企業業績掛鉤,還要考慮高管的人力資本價值和受雇企業的相關特征。借鑒步丹璐等(2010)的研究,[12]本文用總經理的文化背景、任職期限和年齡來衡量高管的人力資本價值,用企業業績、企業規模、企業的成長機會來描述企業特征,建立高管薪酬決定模型,如模型(1)所示。變量的名稱、符號和定義如表1所示。在對模型(1)進行回歸后,將所得到的估計系數代回模型,計算得到的殘差,即為高管的額外薪酬(EXP)。為正代表高管獲得正向額外薪酬,即激勵過度;為負代表高管獲得負向額外薪酬,即激勵不足。

表1 模型(1)的變量定義和說明

(三)研究模型

為了驗證本文提出的研究假設建立模型(2)。

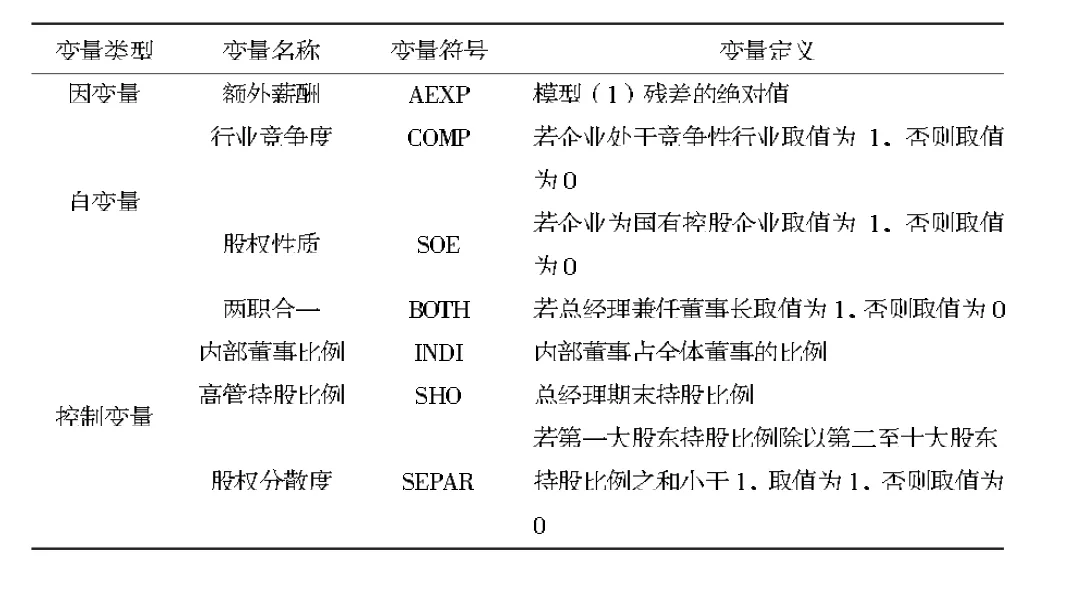

其中,AEXP是高管額外薪酬的絕對值。關于競爭性行業與非競爭性行業的區分,采用產業經濟理論中以業績水平的高低及其離散程度作為區分行業競爭程度(COMP)的標準。通常,競爭程度較高的行業,由于競爭充分,往往收益率水平較低,且同行業企業間收益率的標準差較大。借鑒劉鳳委等(2007)的方法,采用毛利率水平及其離散度作為劃分行業是否屬于競爭性行業的依據。當行業毛利率的平均數低于各行業毛利率的中位數且行業毛利率的標準差高于各行業毛利率標準差的中位數時,認為該行業是競爭性行業,否則為非競爭性行業。根據前人的研究,模型中還加入了兩職合一(BOTH),內部董事比例(INDI)、高管持股比例(SHO)、股權分散度(SEPAR)等公司內部治理變量作為控制變量。董事長和總經理兩職合一時,管理層權力非常集中,高管擁有很大的權力;內部董事比例較大時,高管對董事會的影響力較大;高管持股比例越高,擁有的權力就越大;若公司為股權分散公司,則權力集中在管理層,股權越分散,高管權力越大。管理層權力是影響薪酬水平的重要因素,管理層權力越大,高管薪酬水平越高。[13]變量的名稱、符號和定義如表2所示。

表2 模型(2)的變量定義和說明

四、實證結果及分析

(一)模型(1)的實證結果

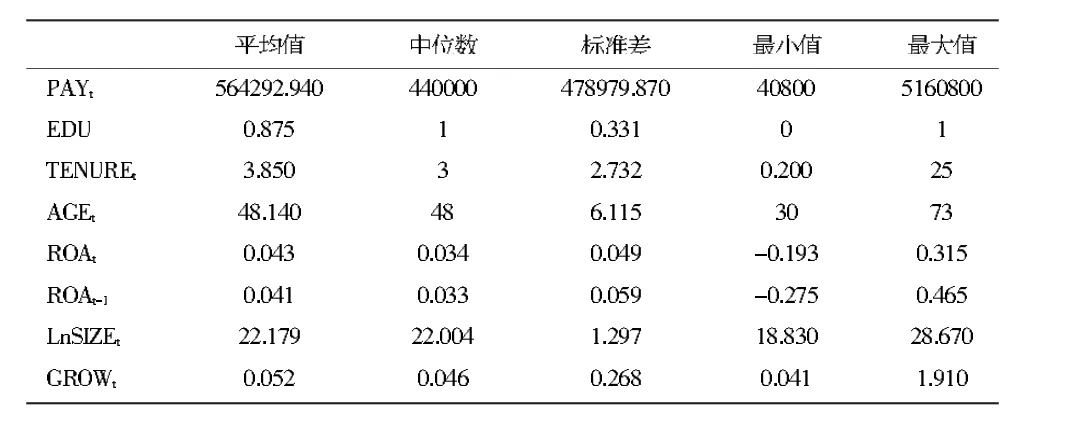

表3是模型(1)的描述性統計。從整個樣本來看,我國高管的平均薪酬是564 292.94元,標準差是478 979.87元,薪酬最大值與最小值相差126.49倍,說明高管薪酬差異巨大。所以我國高管出現薪酬激勵過度和激勵不足現象的可能性較大。就教育程度來看,有87.5%的高管是本科及以上學歷。高管的平均任期是3.85年,任期最短的不足1年,任期最長的高達到25年。高管的平均年齡是48.14歲,最年輕的僅30歲,最年長的為73歲。從企業業績來看,2010年總資產收益率較2009年略有提高,標準差略有降低,說明整體公司業績有小幅提高。從成長機會的平均值、標準差也可以看出,我國上市公司的成長性差異較大。

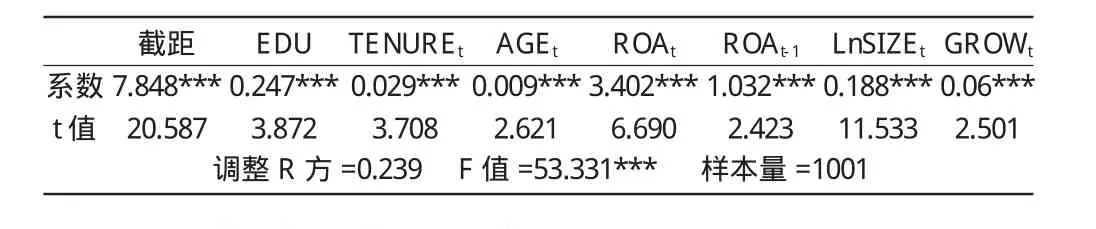

對模型(1)中的變量進行皮爾遜相關分析后發現,因變量PAY與所有自變量的相關系數均在1%的水平上顯著相關,而自變量之間的不存在高度相關性,說明多重共線性對回歸結果影響較小,采用多元線性回歸分析方法估計高管薪酬是合理的。鑒于篇幅原因本文不再給出相關分析結果的報表。表4是模型(1)的回歸結果。由表4可知,模型中所有自變量的回歸系數都在1%的水平上顯著,說明模型(1)中所定義的高管薪酬決定因素是合適的,用于估計高管的額外薪酬是有效的。

表3 模型(1)中變量的描述性統計(樣本量=1001)

表4 模型(1)的回歸結果

(二)模型(2)的實證結果

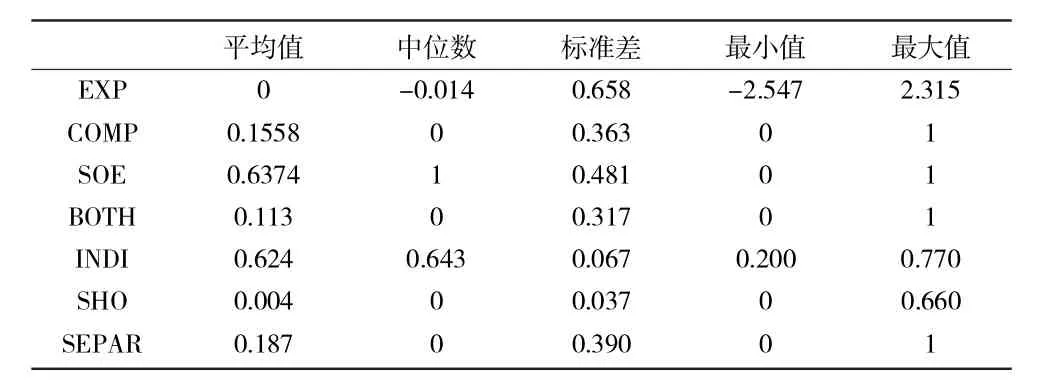

表5是模型(2)的描述性統計。由表5可知,額外薪酬的平均值為0,這是因為額外薪酬是由普通最小二乘法擬合得到的殘差,回歸過程滿足零均值假定。根據額外薪酬的正負得到了激勵不足的上市公司共509家,激勵過度的上市公司共492家。從行業競爭程度來看,只有15.58%的上市公司處于競爭性行業,說明目前我國多數行業的競爭程度較低。從股權性質來看,有63.74%的上市公司是國有控股上市公司。從兩職合一來看,有11.3%的上市公司總經理與董事長兩職合一。內部董事的比例是0.624,標準差是0.067,說明上市公司內部董事比例的差異不大。據統計,約有25.2%總經理持有公司股份,但持股比例偏低,平均持股比例僅0.4%。從股權分散度來看,僅有18.7%的上市公司屬于股權分散的上市公司。

表5 模型(2)中變量的描述性統計(樣本量=1001)

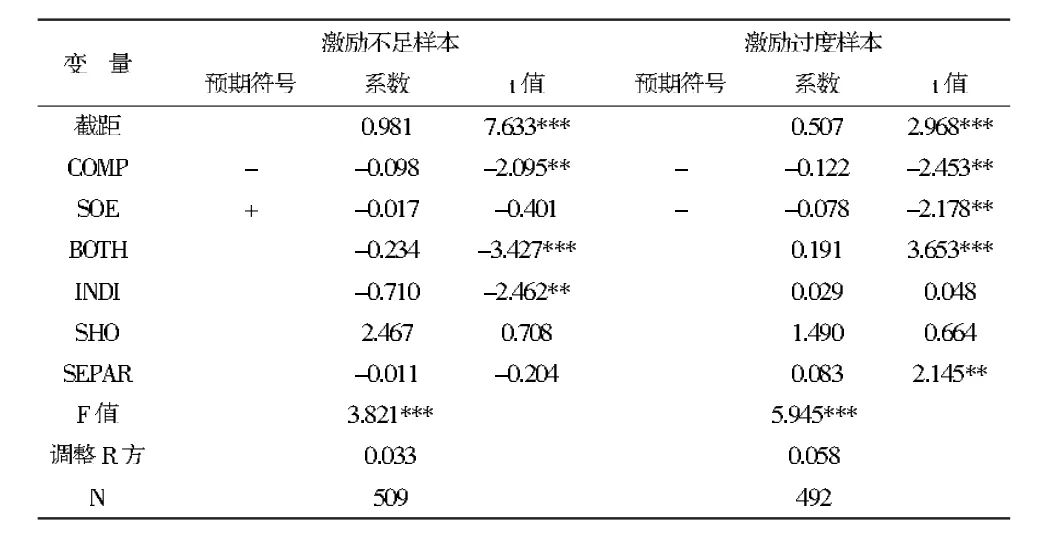

對模型(2)中的變量進行皮爾遜相關分析后發現,因變量與自變量之間具有線性相關關系,而自變量之間的不存在高度相關性,可以進行多元線性回歸,報表略。根據額外薪酬的符號將全部樣本劃分成激勵不足和激勵過度兩個樣本,根據模型(2)分別進行回歸,結果如表6所示。由表6可知,第一,在激勵不足的樣本中,行業競爭度與負向額外薪酬呈負相關關系,且在5%的水平上顯著,說明在充分競爭的行業里,高管薪酬激勵不足的現象會明顯改善,假設1A成立。在激勵過度的樣本中,行業競爭度與正向額外薪酬呈負相關關系,且在5%的水平上顯著,說明在充分競爭的行業里,高管薪酬激勵過度的現象也會明顯改善,假設1B成立。可見,行業競爭能有效改善高管薪酬激勵扭曲的現象。第二,在激勵不足的樣本中,股權性質與負向額外薪酬呈負相關關系,但在統計上不顯著,說明國有控股上市公司與非國有控股上市高管的負向額外薪酬沒有顯著差異,假設2A不成立。這可能是因為經過多年的改革,對于國有控股上市公司高管的激勵,正逐步從隱形激勵方式向顯性激勵方式轉變,高管的薪酬水平逐漸提高,薪酬激勵不足的現象明顯改善。在激勵過度的樣本中,股權性質與正向額外薪酬成負相關關系,且在5%的水平上顯著,說明國有控股上市公司高管的正向額外薪酬明顯低于非國有控股上市公司,非國有控股上市公司高管薪酬激勵過度的現象更嚴重,假設2B成立。另外,回歸結果還發現,不管在激勵不足的樣本中還是激勵過度的樣本中,兩職合一與額外薪酬在均1%的水平上顯著相關,說明兩職合一會減少負向額外薪酬,增加正向額外薪酬。即當總經理與董事長兩職合一時,自利的高管會利用手中的權力盡可能地增加自身薪酬,在激勵不足時改善激勵不足,在激勵過度時加劇過度激勵。此外,在激勵不足時,內部董事比例增大,能改善激勵不足的現象;在激勵過度時,股權分散公司的高管激勵過度現象會更嚴重。

五、結論與啟示

高管薪酬契約的公平性、有效性已成為高管薪酬研究的一個重要方向。本文以我國2010年滬深兩市A股上市公司為研究對象,考察了在高管薪酬激勵過度和激勵不足兩種不同情形下,行業競爭和股權性質對高管薪酬激勵的影響。結果發現:(1)行業競爭度與負向額外薪酬、正向額外薪酬均呈顯著負相關關系,說明在競爭性行業中,高管薪酬激勵不足和激勵過度的現象都會有明顯改善。可見,行業競爭作為一種重要的外部治理機制能有效改善高管薪酬激勵扭曲的現象。(2)國有控股上市公司和非國有控股上市公司高管的負向額外薪酬沒有明顯差異,說明國有控股上市公司高管的薪酬水平明顯提高,顯性激勵的作用逐漸增強。但在高管薪酬激勵過度時,股權性質與正額外薪酬呈顯著負相關關系,即國有控股上市公司高管的正向額外薪酬明顯低于非國有上市公司,說明非國有控股上市公司高管薪酬激勵過度的現象更嚴重。(3)本文的研究還發現,總經理與董事長兩職合一與負向額外薪酬顯著負相關,與正向額外薪酬顯著正相關,說明在高管薪酬激勵不足時,兩職合一會減輕高管薪酬激勵不足,但在高管薪酬激勵過度時會進一步加劇過度激勵。這一研究結果再次印證了薪酬契約已成為高管權力尋租行為的結果。根據上述結論,本文建議為了建立有效的高管激勵和約束機制,政府應該減少對市場和企業的行政干預,提高市場化水平,促進各行業的自由競爭,通過改善企業的外部環境來提高公司治理水平。

表6 模型(2)的回歸結果

[1]Jackson S.,T.Lopez,A.Re itenga.Accounting Fundamental and CEO Bonus Compensation[J].Journal of Accounting and Public Policy,2008,27(5):374-393.

[2]方軍雄.高管權力與企業薪酬變動的非對稱性[J].經濟研究,2011(4):107-120.

[3]魏剛.高級管理層激勵與上市公司經營績效[J].經濟研究,2000(3):32-39,64.

[4]黃輝,張博,許宏.管理層權力、國有控股與高管薪酬激勵[J].經濟問題,2013(1):91-95.

[5]李紹龍,龍立榮,賀偉.高管團隊薪酬差異與企業績效關系研究:行業特征的跨層調節作用[J].南開管理評論,2012(4):55-65.

[6]劉鳳委,孫錚,李增泉.政府干預、行業競爭與薪酬契約[J].管理世界,2007(9):76-84,128.

[7]劉星,徐光偉.政府管制、管理層權力與國企高管薪酬剛性[J].經濟科學,2012(1):86-102.

[8]田妮,張宗益.政治激勵和薪酬激勵是互補的嗎?[J].上海經濟研究,2012(11):26-33.

[9]劉紹娓,萬大艷.高管薪酬與公司績效:國有與非國有上市公司的實證比較研究[J].中國軟科學,2013(2):90-101.

[10]吳聯生,林景藝,王亞平.薪酬外部公平性、股權性質與公司業績[J].管理世界,2010(3):117-126.

[11]Alchian A.Uncertainty,Evolution and Economic Theory[J].Journal of Political Economy,1950,58(3):211-221.

[12]步丹璐,蔡春,葉建明.高管薪酬公平性問題研究——基于綜合理論分析的量化方法思考[J].會計研究,2010(5):39-45.

[13]Finkelstein,S.Power in Top Management Teams:Dimensions,Measurement,and Validation[J].Academy of Management Journal,1992,35(3):505-538.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19