我國糧食期貨市場與股票市場的聯合有效性檢驗

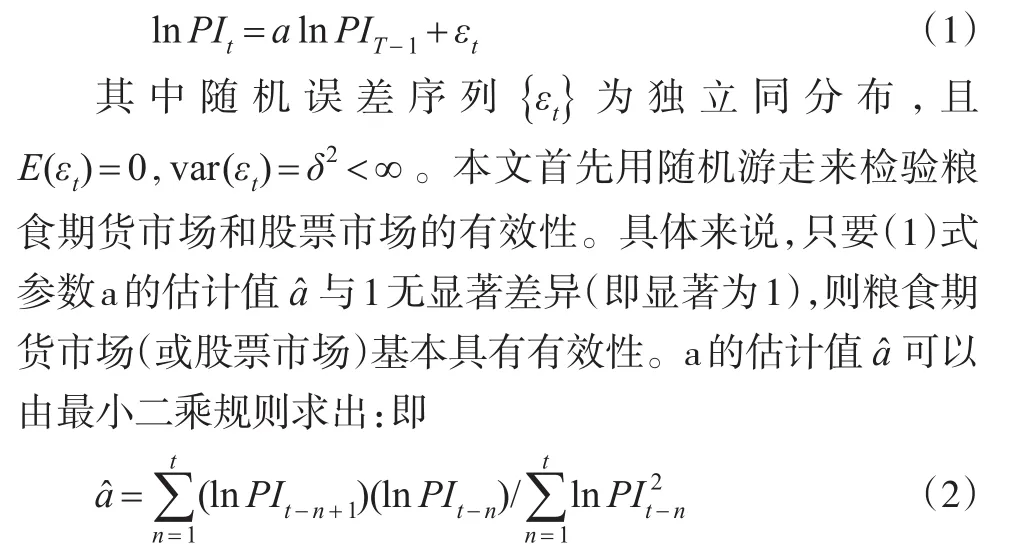

2014-04-25 07:15:52辛娜

統計與決策 2014年24期

辛 娜

(宜春學院 經濟與管理學院,江西 宜春 336000)

0 引言

金融市場的有效性反映了金融市場的開放程度,是指金融市場公平、公開程度以及資金配置的效率。金融市場公平、公開程度越高、以及資金配置效率越高,其市場的有效性也就越高。以往的研究主要是單獨局限于股票市場或期貨市場兩大市場中一個市場的研究,并未同時針對兩個市場進行聯合有效性研究,且研究方法較為單一。隨著我國證券市場市場化制度的逐漸完善,證券市場的市場化程度將越來越高,那么期貨市場和股票市場的有效性又如何呢?本文通過構建我國糧食期貨價格指數和糧食股票價格指數,運用動態自回歸檢驗、動態游程檢驗和單位根檢驗等多種方法來檢驗我國糧食期貨市場和糧食股票市場的有效性,然后進一步通過協整檢驗和非線性格蘭杰因果檢驗來考察我國糧食期貨市場和糧食股票市場是否達到聯合有效性,這將為我國證券市場化改革提供有益參考。

1 糧食期貨價格指數與糧食股票價格指數的構建、數據來源與處理

1.1 糧食期貨價格指數的構建方法

本文以糧食期貨日均價格指數作為數據序列,為了使糧食期貨日均價格指數具可操作性和連貫性,本文借鑒CRB指數的構建方法,以等權重計算糧食期貨價格指數。方法如下:1、樣本選取:秈稻、小麥、玉米、大豆、豆粕五個期貨品種。2、基期設置:由于考慮到秈稻期貨2009年4月20日上市,因此本文以2009年4月20日為基期,樣本區間為2009年4月20日至2013年5月31日。3、數據選擇:為了構建連續期貨價格指數時間序列,選取最近交割月的期貨合約構造連續時間序列數據,而且每進入下一個月,均選擇最近期貨合約(華仁海,2002)。4、糧食期貨日價格指數(I)計算:I=單品種糧食期貨價格指數之和÷5。

1.2 糧食股票價格指數的構建方法

糧食股票綜合價格指數的構建方法,本文借鑒上證綜合指數構建法。具體方法如下:第一,確定樣本:基于文華財經期貨軟件提供的與糧食期貨品種相關股票,本文選取登海種業(002041)、萬向德農(600371)、豐樂種業(000713)、隆平高科(000998)、金健米業(600127)、天津松江(600225)、哈高科(600095)、新賽股份(600540)、蘭州黃河(000929)、亞盛集團(600108)共10種股票作為構建糧食股票綜合價格指數樣本股。第二,確定基期:糧食股票綜合價格指數的基期與糧食期貨基期一致,并設基期指數為100。第三,糧食股票綜合價格指數計算:糧食股票綜合價格指數=(糧食股票市值÷基期市值)×基期指數。糧食股票市值=糧食股票市值=∑(收盤價×總股數)。第四,修正指數:本文運用“除數修正法”對糧食股票綜合價格指數進行修正,從而確保指數是連續的。其修正公式為:糧食股票修正后總市場值÷新基期=糧食股票修正前總市值÷修正前基期。(股本變動等在除權基準日前修正指數,但除息不修正指數,對于停牌的股票,以最后收盤價計算指數。)

1.3 數據處理

為了分析糧食期貨市場與股票市場的收益率,本文數據進行以下處理:

Rt代表糧食期貨價格與股票價格收益率序列。

2 我國糧食期貨市場與股票市場有效性實證分析

2.1 我國糧食期貨市場與股票市場統計性描述

從2009年4月20日到2013年5月31日,排除節假日,我國糧食期貨市場與股票市場共計1000個交易日,因此共得到1000個樣本數據。根據樣本期內我國糧食期貨價格指數和相關上市股票價格指數走勢,可以看出,從2009年4月到2013年5月,我國糧食期貨價格指數與相關糧食股票價格指數在總體上呈現出上升的趨勢,兩者表現出較強的同步性與聯動性,但糧食股票價格指數波動性較期貨價格指數的波動性要更大。

本文以我國糧食期貨價格與股票價格的對數差額來表示其收益率,即Rt=lnPIt-lnPIt-1(其中Rt表示t期收益率,PIt表示t期價格,PIt-1表示t-1期價格),從我國糧食期貨價格與相關股票價格日收益率圖(圖略)可以看出,我國糧食期貨價格收益率時間序列與相關糧食股票價格收益率序列具有較明顯的非對稱集簇性特征,從而表明其收益率時間序列是非平穩序列。

2.2 單變量檢驗

2.2.1 動態自回歸檢驗

若糧食期貨價格或相關股票價格序列表現為隨機游走過程,則其對數序列也必然為隨機游走過程。即有

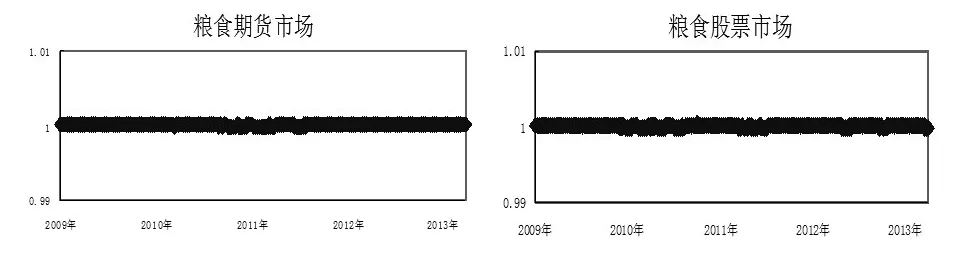

本文采用動態模擬隨機游走模型,并以300為小樣本,采用動態模擬,則可以得到700個自回歸參數估計值,由檢測可知,每個自回歸參數估計值通過了1%的顯著性檢驗,圖1是自回參數的估計值曲線圖,由圖1可以看出,自回歸參數估計值曲線幾乎與1是重合的,因此,本文可以基本認為300天糧食期貨市場和股票市場均具有弱有效性。

圖1 糧食期貨與股票市場300天隨機游走模型自回歸參數估計值走勢圖

2.2.2 動態游程檢驗

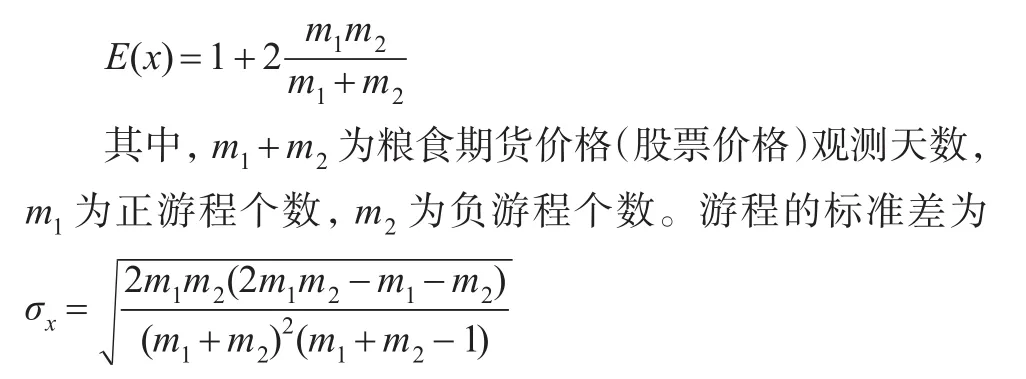

為了進一步判斷糧食期貨價格和股票價格是否符合隨機游走,本文接下來進行游程檢驗。游程檢驗又叫連貫檢驗,設糧食期貨市場收益率(股票市場收益率)為R,由上文知道,Rt=lnPIt-lnPIt-1,若收益率大于零,叫正游程,收益率小于零叫負游程,收益率等于零,叫零游程。通常零游程出現的概率很少,因此,游程長度一般是指正負游程的順序數。游程長度短表明糧食期貨價格(股票價格)時間序列存在著某一特定傾向,游程長度長則說糧食期貨價格(股票價格)有混合傾向。游程長度長短具有隨機性特點。

若用x表示游程數,一般來說,當觀測值大于20時,游程數呈近似正態分布。游程數的均值可表示為:

(1)固定基期的動態游程檢驗

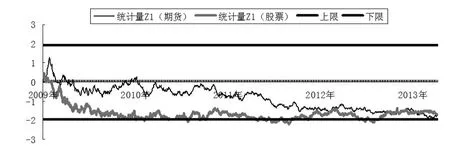

所謂固定基期的動態游程檢驗,是指基期固定(本文以2009年4月20日為基期),具體來講,第一次確定樣本數為20,相應的時間區間為:2009年4月20日至5月18日(剛好20個交易日),然后算出該區間的統計量Z;第二次確定樣本數為21,相應樣本區間為:2009年4月20日至2009年5月19日(剛好21個交易日),并算出此樣本區間的檢驗統計量Z,此后樣本容量每次均遞增1,但基期固定。本文利用SPSS17軟件,以2009年4月20日至2013年5月31日為樣本區間進行游程檢驗,下圖2是檢驗統計量Z在0.95的置信水平上的走勢圖。兩個臨界值(1.96與至1.96)分別用水平粗線表示,兩臨界值之間的區域表示游程數x累計量服從正態分布,代表糧食期貨市場和股票市場的有效性區域。圖2顯示,糧食期貨價格檢驗統計量Z的最大值為1.286,最小值為-1.877,因此,Z∈[-Z0.025,Z0.025],即 Z∈[-1.96,1.96],糧食期貨市場游程數統計量在樣本區間完全位于兩臨界值范圍內,表明糧食期貨價格符合隨機游走,從而進一步說明糧食期貨市場具有有效性,這說明我國的糧食期貨投資者已變得越來越理性。同時,從相關糧食股票價格游程檢驗可以看出,糧食股票價格檢驗統計量Z的最大值為0.486,最小值為2.199,且絕大部分數值均落入[-1.96,1.96]區間,因此,相關股票價格基本上符合隨機游走,表明相關糧食股票市場也達到了弱式有效。

圖2 固定基期條件下糧食期貨、股票價格指數的游程檢驗

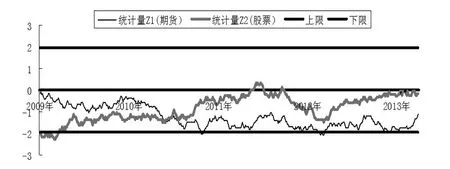

(2)固定樣本容量的動態游程檢驗

上述固定基期的動態游程檢驗有一個缺限:當樣本容量越來越大時,模型擬合一般會隨著樣本容量的遞增從而變得越來越好,從而檢驗統計量Z位于兩臨界值(有效區域)的可能性將變得越來越大。為了克服該缺限,本文認為有必要采用固定樣本容量的動態游程檢驗。所謂固定樣本容量的動態游程檢驗是指每次檢驗樣本容量是固定的(本文固定為300),具體來講,第一次游程檢驗的樣本時間區間為:2009年4月20日至2010年7月9日(樣本容量為300),第二次游程檢驗的樣本時間區間為2009年4月21日至2010年7月12日(樣本容量依然為300),其余以此類推。檢驗結果如圖3所示。

圖3 固定樣本容量條件下糧食期貨價、股票格指數的游程檢驗

固定樣本容量動態游程檢驗表明,檢驗統計量Z絕大多數位于臨界值區間[-1.96,1.96]內,這一結果與固定基期動態游程檢驗是一致的,從而進一步驗證了固定基期動態游程檢驗的結論。

通過動態游程檢驗,可以得出這樣的結論:在2009年4月至2013年5月,我國糧食期貨價格和相關股票價格符合隨機游走特征,糧食期貨市場和相關股票市場均已達到弱式有效,我國的糧食期貨投資者和股票投資者已逐步變得理性。

2.2.3 單位根檢驗

Kwiatkowski、Phillips、Schmidt和Shin于1992年提出了KPSS檢驗法,該方法是從時間序列中削除截距項和時間趨勢項,并構造統計量LM。設

該檢驗原假設為:時間序列是平穩的,備擇假設為:時間序列是非平穩的。當統計量LM>3個臨界值時,拒絕原假設,否則接受原假設。

若拒絕KPSS而接受ADF,則說明金融時間序列為非平穩序列,序列符合隨機游走特征。若接受KPSS拒絕ADF,則說明金融時間序列為平穩序列;若同時接受KPSS和ADF,則說明金融時間序列為低頻數據,具有非信息性;若同時拒絕KPSS和ADF,則說明金融時間序列具有長記憶性特征。

表1 ADF-KPSS聯合檢驗結果

ADF檢驗顯示,糧食期貨AFD統計量為-1.4889,大于其5%的臨界值-2.8642,這說明在5%的顯著性水平上,ADF檢驗接受原假設,因此,糧食期貨價格指數時間序列存在著單位根,為非平穩時間序列;同時,糧食股票價格指數ADF統計量為-2.3385,也大于其5%的臨界值-2.8642,這表明在5%的顯著性水平上,ADF檢驗接受原假設,因此,糧食股票價格指數時間序列同樣存在著單位根,為非平穩時間序列。同時,KPSS檢驗表明,糧食期貨價格指數LM統計量為3.2509,大于5%的臨界值0.4630,因此拒絕原假設,從而進一步驗證糧食期貨價格指數時間序列為非平穩序列,有單位根;糧食股票價格指數LM統計量為0.7784,大于其5%臨界值0.4630,從而同樣進一步驗證糧食股票價格指數時間序列為非平穩序列,有單位根。綜合來看,ADF-KPSS聯合檢驗表明,我國糧食期貨、股票市場在2009年4月至2013年5月已符合弱式有效特征。

2.3 糧食期貨市場與糧食股票市場聯合有效性檢驗

上面分別單獨檢驗了我國糧食期貨市場與股票市場的有效性,通過上述分析表明,在2009年4月至2013年5月,我國糧食期貨市場和糧食股票市場基本上達到了弱式有效。為了進一步驗證我國糧食期貨市場與股票市場是否存在著相互影響,接下來進一步通過協整檢驗和非線性Granger因果檢驗對兩個市場進行聯合有效性檢驗,以探討兩個市場之間的相互關系。

(1)協整檢驗

通過表2可以看出,無論是特征根跡檢驗還是最大特征根檢驗,其統計量均小于5%的臨界值,其概率值均大于10%,這表明在5%的顯著性水平下,我國糧食期貨市場與股票市場不存在協整關系,即長期穩定的均衡關系,從而表明我國糧食期貨市場和股票市場具有聯合弱式有效性。

表2 協整檢驗

(2)非線性Granger因果檢驗

為了檢驗我國糧食期貨市場與相關糧食股票市場的聯動性,本文將進一步運用Granger因果檢驗來驗證兩市場的是否具有聯動性,Granger因果檢驗通常用來考察一個經濟變量的滯后項是否對另一個經濟變量的當期值產生顯著影響。若它們之間影響顯著,那么說明該經濟變量是另一經濟變量的Granger原因;如果不存在顯著影響,那么表明該經濟變量并非另一個經濟變量的Granger原因。Granger因果關系檢驗通常又分為線性檢驗和非線性檢驗。根據表3我們發現,所有的統計量均拒絕了原線性假設,這表明我國糧食期貨價格收益率與糧食股票價格收益率兩者之間并不呈現一般的線性變動關系,從而很有可能它們之間會存在著較為復雜的非線性變動關系。

表3 糧食期貨價格收益率與糧食股票收益率關系的非線性檢驗

因此,本文運用Diks and Panchenko的非線性Granger因果檢驗來考察兩個市場的聯動性,并利用最優的VAR模型對有關變量的關系進行相應估計,通過過濾相關變量間的線性依賴關系,進一步對相關殘差序列做非線性Granger因果檢驗,其檢驗結果如表4所示。

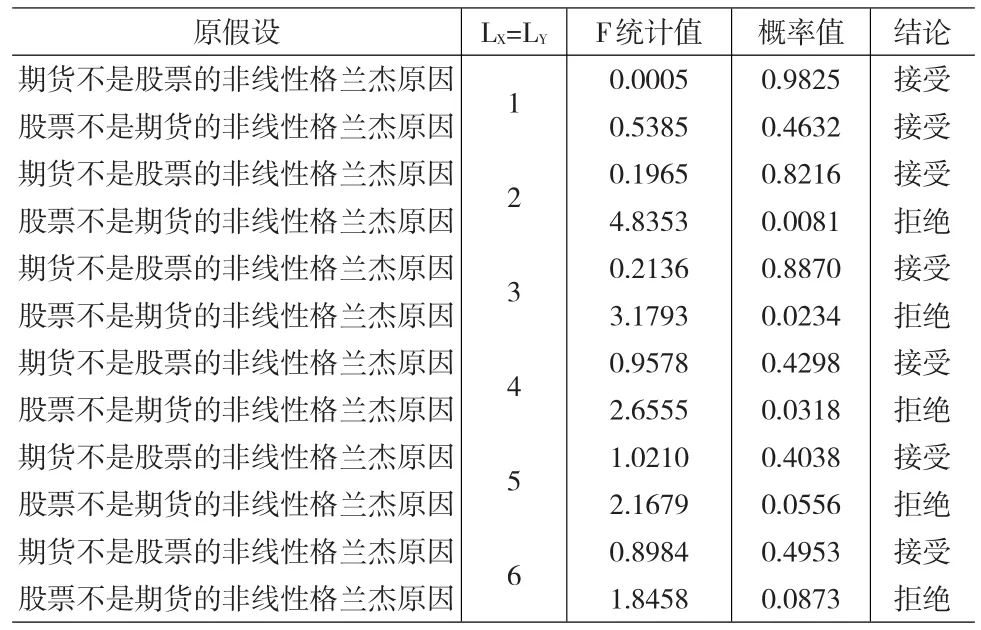

表4 基于VAR線性過濾的收益率序列非線性Granger因果檢驗

從表4發現,我國糧食期貨價格收益率與股票價格收益率具有單向的非線性Grnager因果關系,即股票價格收益率是期貨價格收益率滯后2、3、4、5、6期的非線性Grnager原因。這表明在滯后2-6期,我國糧食股票價格收益率的變化對當期糧食期貨價格收益率的變化具有很強的解釋能力,但隨著滯后期的逐步增大,其解釋能力也在逐漸減弱。因此,通過非線性格蘭杰因果檢驗,我國糧食期貨市場與股票市場具有聯合有效性。這與上述協整檢驗的結果是吻合的。

3 結論

本文對我國糧食期貨市場與相關股票市場的有效性及兩市場是否具有聯合有效性分別進行了實證分析,通過分析得出以下結論:

(1)通過對我國糧食期貨價格和股票價格動態自回歸檢驗發現,從2009年4月至2013年5月,其自回歸參數估計值曲線幾乎與1是重合的,表明我國糧食期貨市場和股票市場均具有弱有效性。

(2)通過固定基期和固定樣本兩種動態游程檢驗發現,從2009年4月至2013年5月,我國糧食期貨價格和相關股票價格均符合隨機游走特征,這進一步表明我國糧食期貨市場和相關股票市場都達到了弱式有效性,從而反映我國的糧食期貨投資者和相關股票投資者已變得越來越理性。

(3)ADF-KPSS單位根聯合檢驗進一步表明,我國糧食期貨價格和相關股票價格時間序列存在著單位根,均為非平穩時間序列,從而表明從2009年4月至2013年5月我國糧食期貨價格和股票價格符合隨機游走特征,符合弱式有效特性。

(4)協整檢驗表明,在95%的置性水平下,我國糧食期貨價格與股票價格不存在長期均衡的協整關系,從而表明我國糧食期貨市場和股票市場具有聯合弱式有效性。

(5)我國糧食期貨收益率與相關股票收益率不具有線性格蘭杰因果關系,但具有非線性格蘭杰因果關系,通過Diks and Panchenko的非線性Granger因果檢驗發現,我國股票收益率是期貨收益率滯后2-6期的非線性Grnager原因,兩者的非線性關系更加表明我國糧食期貨市場與股票市場具有聯合有效性,兩市場的有效性得到了進一步驗證。

[1]Fama E F.The Behavior of stock Market Prices[J].Journal of Busness,1965,(1).

[2]駱祚炎.中國股票市場有效性研究綜述[J].經濟學動態,2003,(5).

[3]范龍振,張子剛.深圳股票市場的弱有效性[J].管理工程學報,1998,(1).

[4]張兆國,桂志斌,黃瑋.深圳股票市場有效性實證研究[J].武漢大學學報(哲學社會科學版),1999,(6).

[5]胡畏,范龍振.上海股票市場有效性實證檢驗[J].預測,2000,(2).

猜你喜歡

品牌研究(2022年27期)2022-09-28 00:30:14

品牌研究(2022年26期)2022-09-19 05:54:48

快樂語文(2021年36期)2022-01-18 05:49:06

小天使·一年級語數英綜合(2021年10期)2021-10-20 02:41:35

甘肅教育(2020年6期)2020-09-11 07:45:28

大眾投資指南(2020年10期)2020-07-24 08:03:48

甘肅教育(2020年12期)2020-04-13 06:24:56

中國糧食經濟(2018年11期)2018-12-27 08:58:42

數學大世界(2017年31期)2017-12-19 12:29:35

新農業(2016年17期)2016-08-16 12:02:38