產量分成中的成本回收

2014-04-26 10:33:54管東北王玉偉

中國石油企業 2014年8期

□ 文/管東北 王玉偉

產量分成合同起源于20世紀60年代中期的印度尼西亞,后來,這種合同逐漸被一些石油資源主權國和一些國際石油公司所接受,在20世紀70年代和80年代形成一種較為通用的合同類型。目前,全世界有很多國家和地區的國際石油合作采用這種模式。

產量分成合同模式的主要特征:

(1)資源國擁有石油資源的所有權,政府主管部門或國家石油公司擁有石油勘探、開發、生產、運輸和銷售的專營權。

(2)外國石油公司與資源國政府(或其他國家石油公司)簽訂合同,作為承包商在合同區內從事石油勘探,開發和生產作業。

(3)承包商要承擔勘探風險,若有商業性發現,還要承擔開發和生產費用。

(4)合同區內發現的油田投產后,全部產量分成兩部分,一部分為“成本油”,另一部分為“利潤油”,由資源國政府與承包商按合同規定的比例分成。

(5)資源國政府(或國家石油公司)通常掌握管理權和監督權,而日常作業管理由承包商負責。

(6)承包商如果盈利,將向資源國交納所得稅。

(7)用于合同區內石油作業的全部設備和設施通常屬資源國所有。

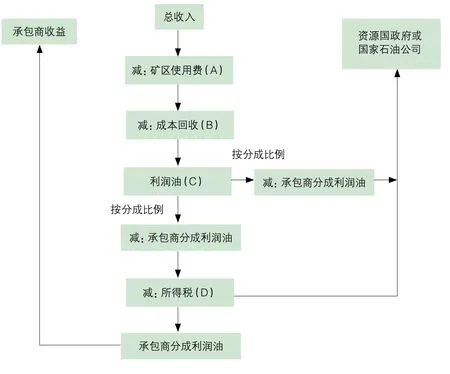

產量分成合同合作雙方收益流程圖

在產量分成合同中,成本回收是執行產品分成合同、衡量項目效益的重要控制點和關鍵點。承包商的經濟效益主要體現在其各類成本支出通過何種渠道、以何種速度且能多大程度上回收,因此承包商在關注地質儲量、提升產量的同時,必須注意產品分成合同項目的成本回收,否則容易得不償失。

產量分成合同成本回收實例

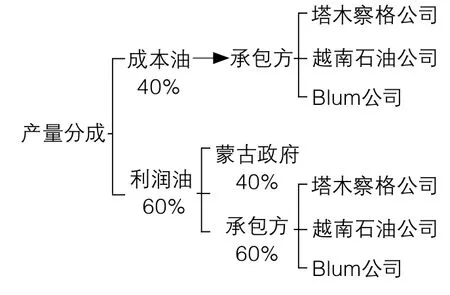

中國石油大慶塔木察格有限責任公司是大慶油田的全資子公司,是大慶油田于2005年從SOCO國際股份公司進行股權收購組建而成,注冊地為美國特拉華州,在蒙古國東方省塔木察格盆地從事石油勘探、開發、生產、運輸與銷售。所屬三個區塊,分別為19區塊、21區塊和22區塊,其中19區塊和21區塊已進入開發期。

(一)合同模式

中國石油大慶塔木察格有限責任公司成立后,延用收購前合同模式,即產量分成合同(PSC),分成情況如下:

產量分成合同四個層次:

第一層:礦區使用費。

在與蒙古國簽訂的產量分成合同中,規定礦區使用費包括在產品分成部分中,由MGT(蒙古國家石油公司)向蒙古政府支付,不需要從總收入中優先扣除。

第二層:成本回收。

在與蒙古國簽訂的產量分成合同中,規定成本油的限額是合同原油(合同氣)的40%,未沖銷部分將在后續月份進行沖銷直至完全沖抵。沖抵過程中,必須按照以下順序(1)勘探費用,(2)操作費用,(3)開發費用。

第三層:利潤油分割。

在扣減當月成本油總數量后,當月剩余的原油總量(這里被稱為產品分成油)承包商和MGT(蒙古國家石油公司)將根據當月平均日產品分成油數量按照下面比例進行分成:

(1)當月平均日產品分成油數量低于每天50,000桶時,

蒙古政府比例=40%

承包商比例=60%

(2)當月平均日產品分成油數量在每天50,001桶和100,000之間時,

蒙古政府比例=50%

承包商比例=50%

(3)當月平均日產品分成油數量高于每天100,000桶時,

蒙古政府比例=55%

承包商比例=45%

當出現結余成本油時,按照上述情況對應的比例在資源國政府和承包商之間分配。

當承包商所有勘探開發成本和費用全部用成本油得到返還開始,以前作為成本油的40%部分應按照蒙古政府62.5%和承包商37.5%比例分配,其他60%仍然按照上述情況對應的比例執行。

第四層:稅收。

在與蒙古國簽訂的產量分成合同中,規定蒙古國家石油公司(MGT)應該代表承包商承擔、支付和清償承包商按照其應納稅所得額的替代所得稅。蒙古國家石油公司(MGT)代表承包商支付的替代所得稅,應按照合同規定作為承包商的石油作業收益。

即當期應納稅所得額=總收入-當期可回收成本+替代所得稅,然后按照稅法規定的稅率計算所得稅,由蒙古國家石油公司(MGT)代表承包商承擔并繳納。

(二)可回收成本審計

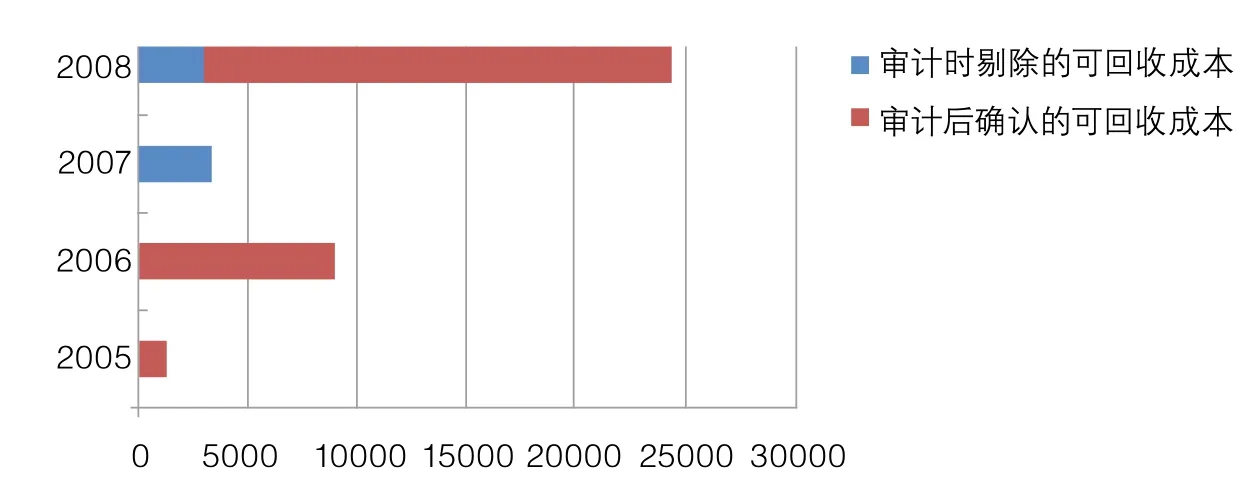

以塔木察格公司所屬19區塊為例,2005-2008年收入及分成情況如下: 單位(萬美元)

中方承包商分成利潤油2005年 233 93 56 84 2006年 1077 431 258 388 2007年 4175 1670 1002 1503 2008年 8846 3538 2123 3184合計 14331 5732 3439 5159年份 原油銷售全部收入成本油回收額資源國分成利潤油

經資源國可回收成本審計后確認的可回收成本情況如下:

年份 可回收成本 審計剔除 母公司管理費 合計 已回收 未回收2005 1154 47 111 1218 93 1125 2006 8091 16 807 8882 431 8451 2007 25166 3239 2193 24120 1670 22450 2008 22676 2847 1983 21812 3538 18274合計 57087 6149 5094 56032 5732 50300

被剔除部分構成情況:

1. 實際工作量、價格超過計劃投資

如工程技術服務,試油、壓裂、測井、鉆井等由于實際完成工作量超過年初上報計劃數,以及由于單位價格的變動,導致投資金額超投資計劃,實際超出部分,蒙古審計部門不予認可,在審計時予以剔除。

2. 相關技術資料及研究報告未按規定提交

如未提供工程資料或相關科研類研究報告未按照蒙古國相關主管部門要求提交,在審計時予以剔除。

3. 總部、境外機構及現場部分費用不予認可

蒙古審計時認為在境外機構及總部發生的員工費用、材料費、法律費用、租賃費、保險費、運輸費、差旅費等操作性支出屬于10%母公司管理費范圍,不應列入可回收成本計算基數,因此予以扣除。

4. 未使用生產及工程物資

蒙古審計時認為本年未被使用的生產及工程物資不應該列入該年度可回收成本計算基數,待實際消耗時列入當年可回收成本。

5. 替乙方服務單位墊付的通關費用

蒙古審計時認為塔木察格公司發生的通關費用在發生時予以扣除,但替乙方服務單位墊付的通關費用不應該進入可回收成本計算基數。

蒙古國對可回收成本審計非常重視,嚴格以PSC協議為依據,參照年度投資計劃確定可回收成本,對不符合PSC合同條款和國際慣例要求以及超出計劃的部分,堅決予以剔除。

通過對歷年審計中可回收成本被剔除部分的分析,可以看出:

客觀因素:如實際工作量、價格隨著經濟形勢、市場情形,任務下達等因素影響,導致超出計劃部分不被認可,其中一些支出通過解釋可以得到對方認可,納入可回收成本,但不可避免的造成了一定的損失。

主觀因素:由于雙方對PSC合同中部分條款理解不一致,造成我方一些費用支出不被認可,如母公司管理費的提取和使用。

其他因素:會計核算方面也存在一些不完善及不合理情況,導致審計時被剔除,如代墊乙方單位通關費用及未使用工程物資核算問題。

審計過程中暴露了一些公司管理和經營方面存在的問題,尤其是財務核算和管理方面,存在一些不符合PSC合同要求及國際慣例的問題,為公司下一步加強管理、改善經營提供一定的參考和借鑒。

提高成本回收的對策和建議

遵循程序、保證較高的成本回收率是項目效益的重點。提高項目成本回收率,需從宏觀和微觀兩個角度推進。宏觀方面,承包商應理順內部管理流程,加強綜合管理;建立健全協調溝通機制,增進雙方溝通交流,積極改善與資源國政府及其國家石油公司的關系,獲得資源國政府及其國家石油公司對承包商日常生產經營的理解和支持。微觀方面,針對已發生的不同類型的被拒成本,承包商各業務板塊需協調一致,分析具體原因,協同采取相應的措施,同時籍此改進未來的成本管理工作。

(一)提前計劃、早做準備

項目各項工作需要超前計劃,準確預測,早做準備,避免因臨時行為而導致的成本不可回收。針對項目的生產運營,承包商除了制定開發方案和長期規劃外,還應研究、預測和編制更具實際操作性的中期和短期滾動計劃。例如,每3個月更新滾動1次的以18個月為周期的中短期的運行計劃,每月、每周更新滾動1次的詳細實施季度計劃,從而有效指導各類采辦、預算和申請、談判和報批等工作,使各項工作既嚴格遵循程序,又及時滿足油氣生產作業需要。

(二)強化全員成本回收意識

對于成本回收的管理,承包商要使所有員工了解成本回收絕不僅是財務部門的事,成本從最初預計時就存在種種不能回收的風險,每一個部門、每一個業務板塊和流程均是成本回收的控制節點。在日常的工作中,不要等到成本已經歸入成本回收審計報告中拒絕一欄時才開始考慮回收問題。

(三)加強對合同條款的正確理解

仔細研究資源國政府的成本審計報告,認真分析資源國政府拒絕承包商回收的各項成本的具體原因。對于其提出的拒絕項目和未決項目,不盲目應對,在分析原因的基礎上,把這些項目歸類,針對不同類別提出不同的解決方案,做到有的放矢?悉心研讀合同條款,尤其是成本回收、招投標程序、會計核算等涉及成本回收的條款,研究其內涵,把握實質要點,對于合同的正確解讀是保證成本支出符合合同要求的重要前提,也是與資源國政府就成本回收問題進行談判的有力支持。

(四)重視成本回收的過程管理和交流溝通

請資源國政府審批部門和審計部門人員盡早介入或參與業務的開展過程,在項目的開始階段就做好溝通和解釋工作,增進了解和理解,暢通審核和審批渠道。與資源國政府或國家石油公司的審計人員密切交流,了解對方的關注點和處理問題的方式習慣等,及時了解問題所在,爭取對方更多的理解,爭取更寬的解釋和更正的時間。對于特殊事項,做到預先溝通,心中有底。對于每一項需回收的成本,每分必爭,勿以細小而不為,努力降低成本回收被拒的風險。

(五)建立和完善業務流程,實行規范經營

參考世界上其他項目作業者的先進操作方法和寶貴經驗,探索出一條即符合國際慣例又滿足資源國相關要求的項目經營方式。如從源頭抓起,加強對業務合同和采購訂單初期階段的管理,建立或完善系列的、適用性和執行性強的業務操作流程,嚴格日常程序執行的嚴肅性,保證業務流程及其執行過程符合項目合同關于成本回收的各項要求。在項目運作過程中,嚴格按照資源國監管部門及聯合管理委員會的要求進行規劃、設計、施工、結算以及提交資料等工作,并對運作過程中出現的問題,及時與資源國及合作方進行溝通協商,努力改進并完善經營方式方法。

(六)加強對資源國法律法規及國際慣例的研讀

承包商在資源國進行油氣生產等項目,除了按照合同要求進行操作外,必須符合法律法規的相關要求,同時在處理與資源國和合作方的問題和矛盾方面常常會用到一些國際慣例。所以對資源國法律法規的掌握以及國際慣例的運用方面必須做到心中有數。承包商應設置專門的部門負責對資源國的法律法規以及國際慣例方面知識的收集、整理、研究工作,實時關注并掌握資源國政治、經濟、法律等形勢的變動及影響,制定相應的法律問題應對策略和應急預案,為領導層決策提供有力的法律支撐,為與資源國政府部門的談判提供相應的法律依據。

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

河南電力(2021年5期)2021-05-29 02:10:00

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

電影(2018年12期)2018-12-23 02:18:48

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

特別健康(2018年2期)2018-06-29 06:13:42

資源再生(2017年3期)2017-06-01 12:20:59

領導決策信息(2017年10期)2017-05-17 04:49:02

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48