營利性行為與民間非營利組織利潤及其分配表設計

2014-04-26 07:20:50朱夢凡張秋月張思強

財務與金融 2014年2期

朱夢凡 張秋月 張思強

根據《中華人民共和國會計法》及國家其他有關法律、行政法規的規定,財政部于2004年8月頒布了《民間組織會計制度》,這對于統一民間非營利組織(以下簡稱“民間組織”)的會計規范,促進其健康發展,具有非常重要的意義。但現行制度僅要求各組織主要編制資產負債表、業務活動表和現金流量表,對于我國法規允許的、民間組織客觀存在的營利性行為,現行會計報告卻未能完整、全面地進行反映和披露,主要是缺乏反映營利性行為財務成果的會計報表——利潤表,因而不利于信息使用者做出正確的決策。

一、民間組織營利性行為的趨勢

民間組織是政府失靈、市場失靈條件下的產物,非營利是民間組織的基本特征,但并不是說不開展任何營利性行為,而是不以其為首要目的,關鍵在于盈利的去向,即獲取的利潤必須遵守Henry B.Hansmann(1980)的“非分配約束”(Non-Distribution Constraint)原則。例如,民間組織可以為實現資金保值、增值而開展投資經營活動,也可以為籌集資金開展義演、義賣活動,但其獲取的資金必須大多用于公益性事業,不得在組織內部分配。活動終止后,資金也不再歸出資者所有,而是屬于公益資產。所以,這些營利性行為仍以公益為目的,不影響民間組織的非營利性。民間組織營利性行為的基本趨勢主要有:

(一)法律認可。目前,全球只有極少數國家尚對非營利組織的營利性行為采取禁止態度,如馬其頓、菲律賓、立陶宛等。而在我國,民間組織營利性行為已得到法律認可。如根據民社發[1995]14號文件規定,社會團體開展經營活動,可以投資設立企業法人,也可以設立非法人的經營機構,但不得以社會團體自身的名義進行經營活動。社會團體從事經營活動,必須經工商行政管理部門登記注冊,并領取《企業法人營業執照》或《營業執照》。這一法律的頒布推動了民間組織適度開展營利性活動。我國《民辦非企業單位登記管理條例》(1998)也規定民辦非企業單位“不得從事營利性經營活動”,但國務院法制辦和民政部對此的解釋是:“民辦非企業單位不從事營利性的經營活動,并不妨礙其在從事社會服務活動的過程中進行合理的收費,以確保成本,略有盈余,對于維持其活動,促進和擴大其業務規模是非常必要的,這與從事營利活動是完全不同的概念,必須嚴格區分”。

(二)形式多樣。民間組織營利性行為方式主要有:包括減少公益支出、差異化收費、與營利組織合作實現雙贏、對外投資、興辦產業等。隨著市場化經濟的發展,在既有的活動形式上,還出現了公益創投的新形式,即企業或基金會為創業過程中的社會企業注資,幫助其成功創業,并通過投資間接地幫助解決社會問題。在運作方式上類似商業投資行為,它與商業投資本質的區別在于其投資目標的非營利性。

(三)廣泛實踐。雖然制度規定民間組織不能以營利為目的,但僅僅依靠政府的財政支持和社會捐贈已不足以支撐民間組織的發展和社會價值的實現,我國大部分民間組織的資金是靠組織自籌的。甚至有學者指出,我國已登記的20萬家民辦非企業單位,有很大一部分是以營利為目的的(金錦萍,2013),我國的行業協會在西方國家也被排除在民間非營利組織之外。在接受民政部調查的80家基金會中,有45家基金會有營利性行為,投資收益總額占80家基金會年收入之和的23%,而政府對其資助僅占15%。這表明營利性收入已是除捐贈和政府補助以外的非營利組織獲取資金的一個新渠道。

二、民間組織財務報表——利潤及其分配表設計

為準確反映利潤的數量及其去向,滿足報表使用者對利潤信息的需求,并評價民間組織的經營活動是否遵守非營利宗旨及非分配約束原則,必須編制利潤表及其分配表。利潤表設計必須反映民間組織的營利性行為,滿足大多數資源提供者的信息需求。FASB在1980年頒布的《非營利組織財務報告的目標》中指出,非營利組織財務報告的基本目標是為資財供給者和其他信息使用者,在作出分配資財給該組織的決策時提供有用的信息。加拿大1988頒布的《財務報表概念》中指出,財務報表的目標是提供有用的信息以幫助投資者、組織成員、捐助人、貸款人和其他信息使用者做出資源配置決策并評價管理層經營管理責任的履行,并指出該目標同時適用于企業和非營利組織。因此,民間組織營利性行為的利潤及其分配表設計如下:

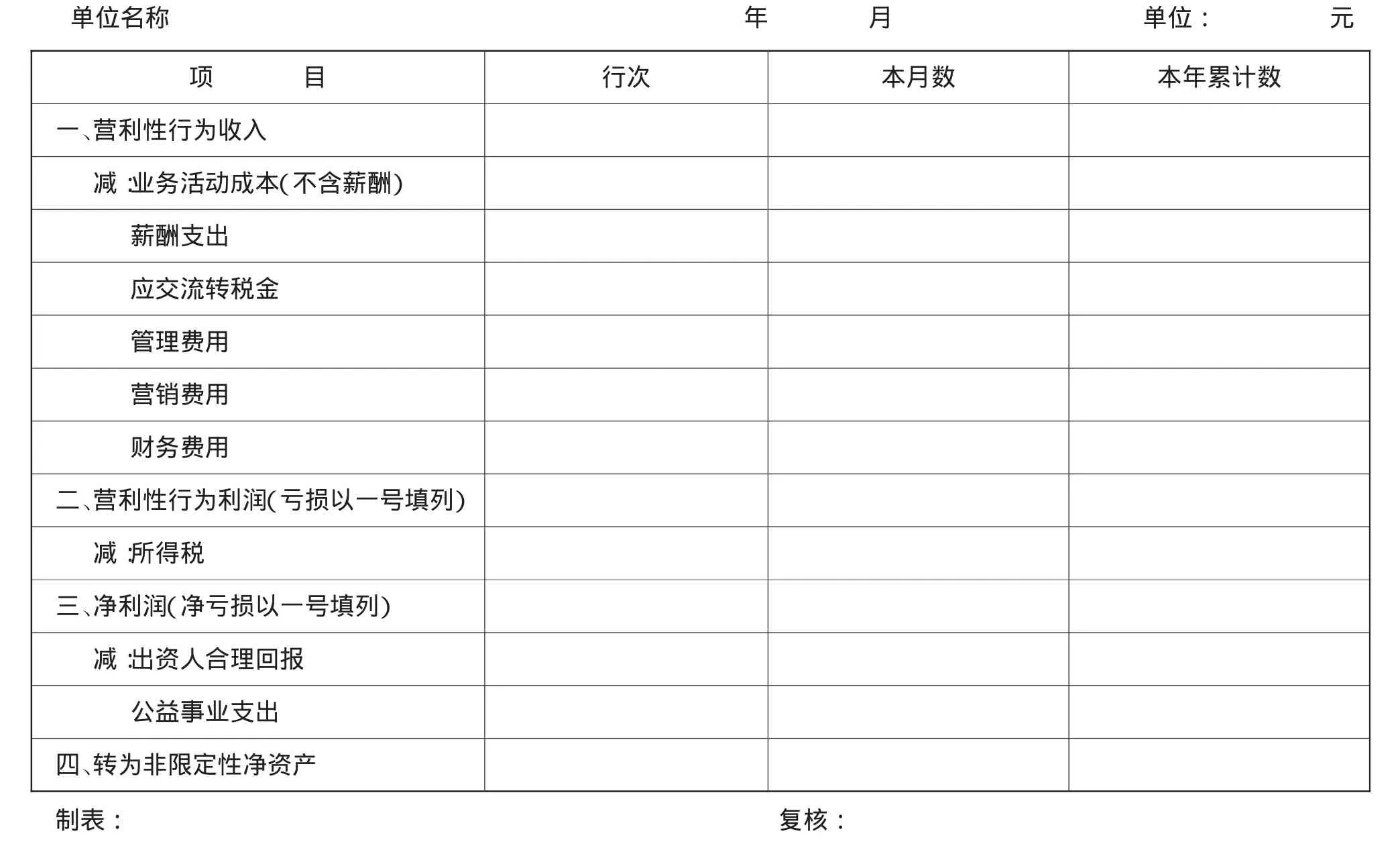

表1 民間組織利潤及其分配表

營業性行為利潤及其分配表有關項目編制說明

(一)表中所列支的營利性行為收入指的是民間組織開展營利性活動取得的、導致本期凈資產增加的經濟利益或者服務潛力的流入,包括政府資助、社會捐贈、會費以及完成自身使命等以外不同營利方式獲取的收入。

(二)業務活動成本是指民間組織為了實現營利性行為目標、開展項目活動或者提供服務所發生的不包括人工成本的費用。

(三)薪酬支出,是指在營利性行為業務活動人員的工資、獎金、津貼的核算。單列薪酬支出的目的是加強對民間組織的人工管理控制,防止組織為個人所謀利或變相謀利。我國非營利組織員工薪酬應不高于組織所在地職工的社會平均工資,超過部分應按稅法交納個人收入所得稅和企業所得稅。美國的《國內收入法典》也規定,如果非營利組織與對其事務有實質性影響的個人進行交易,并產生了有利于個人的過多利益,則對為私人目的或利益服務的行為進行處罰,即對該組織征收相當于該收益10%的稅額。

(三)應交流轉稅金,是指民間組織按照國家稅法規定根據營利性行為收入應當繳納的各種流轉稅費,如營業稅,增值稅、消費稅、城市維護建設稅和教育費附加等。

(四)管理費用,是指民間組織為組織和管理營利性行為業務活動所發生的各項費用。包括分攤的民間非營利組織董事會(或者理事會或者類似權利機構)經費和行政管理人員的工資、獎金、住房公積金、住房補貼、社會保障費、離退休人員工資與補助,以及辦公費、水電費、郵電費、物業管理費、差旅費、折舊費、修理費、租賃費、無形資產攤銷費、資產盤虧損失、資產減值損失、因預計負債所產生的損失、聘請中介機構費和應償還的受贈資產等。

(五)財務費用,是指民間非營利組織為籌集營利性行為業務活動所需資金而發生的費用,包括民間組織為了獲得捐贈資產而發生的費用以及應當計入當期費用的借款費用、匯兌損失(減匯兌收益)等。

(六)所得稅。《中華人民共和國企業所得稅法》第二十六條及《中華人民共和國企業所得稅法實施條例》(國務院令第512號)第八十五條規定了非營利組織企業所得稅免稅收入范圍:接受其他單位或者個人捐贈的收入;除《中華人民共和國企業所得稅法》第七條規定的財政撥款以外的其他政府補助收入,但不包括因政府購買服務取得的收入;按照省級以上民政、財政部門規定收取的會費;不征稅收入和免稅收入孳生的銀行存款利息收入;財政部、國家稅務總局規定的其他收入。免稅收入范圍以外的營利性行為收入必須繳納企業所得稅。

(七)出資人合理回報。《中華人民共和國民辦教育促進法》第五十一條規定民辦學校“出資人可以從辦學結余中取得合理回報”。因此,凈利潤必須支付出資人“合理回報”。

(八)公益事業支出。扣除出資人“合理回報”后的凈利潤應絕大部分用于公益事業支出,一般規定公益事業支出不得少于凈利潤的70%。

非營利性是民間組織存在的根本,但在不背離組織的宗旨和本質的前提下通過一定的營利性行為增加其財產資源,并為組織資源的提供者分配合法利潤是可以的,但必須遵循非分配約束原則,才能保證民間組織健康持久的發展。

[1]財政部.民間非營利組織會計制度[M].北京:經濟科學出版社,2004

[2]耿瑋.非營利組織財務報告及信息披露問題研究[D].東北財經大學,2011

[3][美]厄爾·R·威爾遜等,荊新等譯校.政府與非營利組織會計(第12版)[M].北京:中國人民大學出版社,2004

[4][美]理查德·F·拉金,[美]瑪里亞·蒂托瑪莎著,李建發主譯.非盈利組織公認會計原則解釋與應用[M].北京:中國財政經濟出版社,2001

[5]荊新.非營利組織會計準則理論框架[M].北京:清華大學出版社,1997

[6]陸建橋.我國民間非營利組織會計規范問題[J].會計研究,2004,(9)

[7]劉亞莉.信息披露:慈善組織獲得公信力的保障——英國慈善組織財務信息披露制度解讀 [J].中國非營利評論,2012,(2)

[8]Henry B.Hansmann.The Role of Nonprofit Enterprise[J].,The Yale Law Journal,Vol.89,No.5(Apr.,1980),pp.842

[9]Maleka Femida Cassim.The Contours of Profit-Making Activities of Non-Profit Companies:An Analysis of the New South African Companies Act[J].Journal of African Law,Volume 56,Issue 2,2012,Pages 243–267

猜你喜歡

艦船科學技術(2022年13期)2022-08-11 09:30:02

少先隊活動(2022年5期)2022-06-06 03:45:04

家庭科學·新健康(2022年3期)2022-05-10 00:32:13

中老年保健(2021年2期)2021-08-22 07:31:10

少先隊活動(2021年1期)2021-03-29 05:26:36

快樂語文(2020年30期)2021-01-14 01:05:38

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

經濟技術協作信息(2018年30期)2018-11-22 06:20:24