資金異常流動監測中資金流速與特征研究

2014-04-26 07:20:52杜一帆薛耀文

財務與金融 2014年2期

杜一帆 薛耀文

引 言

隨著我國反洗錢工作的不斷發展,相關法律法規也從最開始的一法二規;發展到現在的一法四規,此外一系列與之配套的行政法規也為了反洗錢監測工作的進行應運而生。在這些法規條例中,針對反洗錢監測提出了一些標準。這些標準作為監測工作的準則,為本文的反洗錢監測實驗提供了指導性原則,也是本文中一系列量化操作的重要理論依據。

在本文進行的一系列監測仿真實驗中,作為反洗錢監測過程中的博弈雙方,洗錢者與監測者總是在不斷發展變化著。一方面,洗錢者在逐漸熟悉反洗錢監測的標準后會對現有標準產生保護性的規避行為,從而降低自身風險,以期順利完成洗錢行為;另一方面,監測者在原有監測準則逐漸失效的情況下,會根據洗錢者的規避行為產生的新的行為特征采用一些新的監測準則作為補充,從而提高監測的有效性。

此外,由于監測準則數量繁多,且在實際應用環境中面向的是天量的交易數據,盡可能的消除監測準則中的重疊部分,并簡化監測的過程對反洗錢監測實驗的開展有著重要的意義。

一、監測準則的量化與轉化

作為反洗錢體系基礎性的組成部分,一套量化且有效的監測準則不可或缺。實驗中所采用的監測準則恰當與否將直接決定實驗后期監測分析報告的準確程度,過于寬松與簡單的監測準則無法起到有效監測的作用,使得監測工作失去意義;而過于嚴苛的監測準則在大幅提高誤報率、引發防衛性報送從而降低檢測質量的同時,也在相當程度上加重了監測過程中資源的消耗程度,使得監測成本變得過于高昂。本文實驗中所采用的監測準則均量化自國家針對反洗錢監測工作頒布的“一法四規”及管理辦法等相關文件,從而盡可能貼近實際,從總體上做到程度適中,繁簡合宜。

在我國的相關法規中,幾乎所有與監測標準有關的條款均以文字形式進行表述,這些條款在被實際應用到監測工作中之前,需要將其轉化成為數學模型的形式,以便實驗系統識別并使用。對于從一系列法規中拆解出來的條款,又可以分為兩類:其一是已經在文字中有明確定義的條款,此類條款一般描述精確,有確定的界限或定量化的衡量標準;其二是那些僅僅用定性修飾語言描述的模糊性條款,例如“短期內集中轉入分散轉出或分散轉入集中轉出”等。針對此類模糊條款,需要先按照一定依據對其模糊的部分標準進行量化或界定,然后才能作為第一類條款進行轉化處理,從而將其納入到監測準則集合中來。

本文實驗中所涉及的監測標準及量化依據均來自于以下法規與文件:

·金融機構客戶身份識別和客戶身份資料及交易記.錄保存管理辦法

·中華人民共和國反洗錢法

·金融機構反洗錢規定

·金融機構大額交易和可疑交易報告管理辦法

·金融機構報告涉嫌恐怖融資的可疑交易管理辦法

·金融機構大額交易和可疑交易報告管理辦法

·金融機構大額和可疑外匯資金交易報告管理辦法實施細則

·人民幣大額和可疑支付交易報告管理辦法

通過對上述法規與文件中有關反洗錢監測的內容進行篩選,本文得到了較完整的監測標準集合,其中一大部分為第一類條款,本文對其進行了轉化。其余的第二類條款本文做了以下量化規定。從相關文檔中整理出來的第二類監測標準在對規則界限進行描述時主要使用了諸如“短期”、“頻繁”、“大量資金”等用語,對其內涵進行定量化地規范可以有效地推動此類條款向第一類條款轉化,從而使得在后續的反洗錢監測仿真實驗中加入這些第二類條款所包含的監測標準成為可能。例如,根據《金融機構大額交易和可疑交易報告管理辦法》的說明,“短期”定義為10個營業日,“頻繁”定義為當日發生3次以上或每天發生連續三天以上,“長期”則指時間持續一年以上。而所有的“以上”理解為包括本數。

此外針對“大量資金”及“大額”這一概念,本文將其代表的界限規范為對應情況下大額交易金額的80%。這樣做的原因有二:其一,以單筆交易金額20萬元人民幣為例,假設所有金額0元到20萬元之間交易處于正態分布中6σ的范圍內,則平均每個σ的金額跨度為(20-0)/6萬元,那么從上界20萬元基準線下潛一個σ后得到的數額為16.67萬元,約85%左右。其二,在《金融機構大額和可疑外匯資金交易報告管理辦法實施細則》中,將可疑交易的金額均設定為大額交易金額的80%。由于兩者相近,本文考慮到80%相比前者的85%在提高檢出率方面的邊際效應要大于誤報率上升的邊際效應前的前提下,采用了80%作為對這一概念的量化標準。

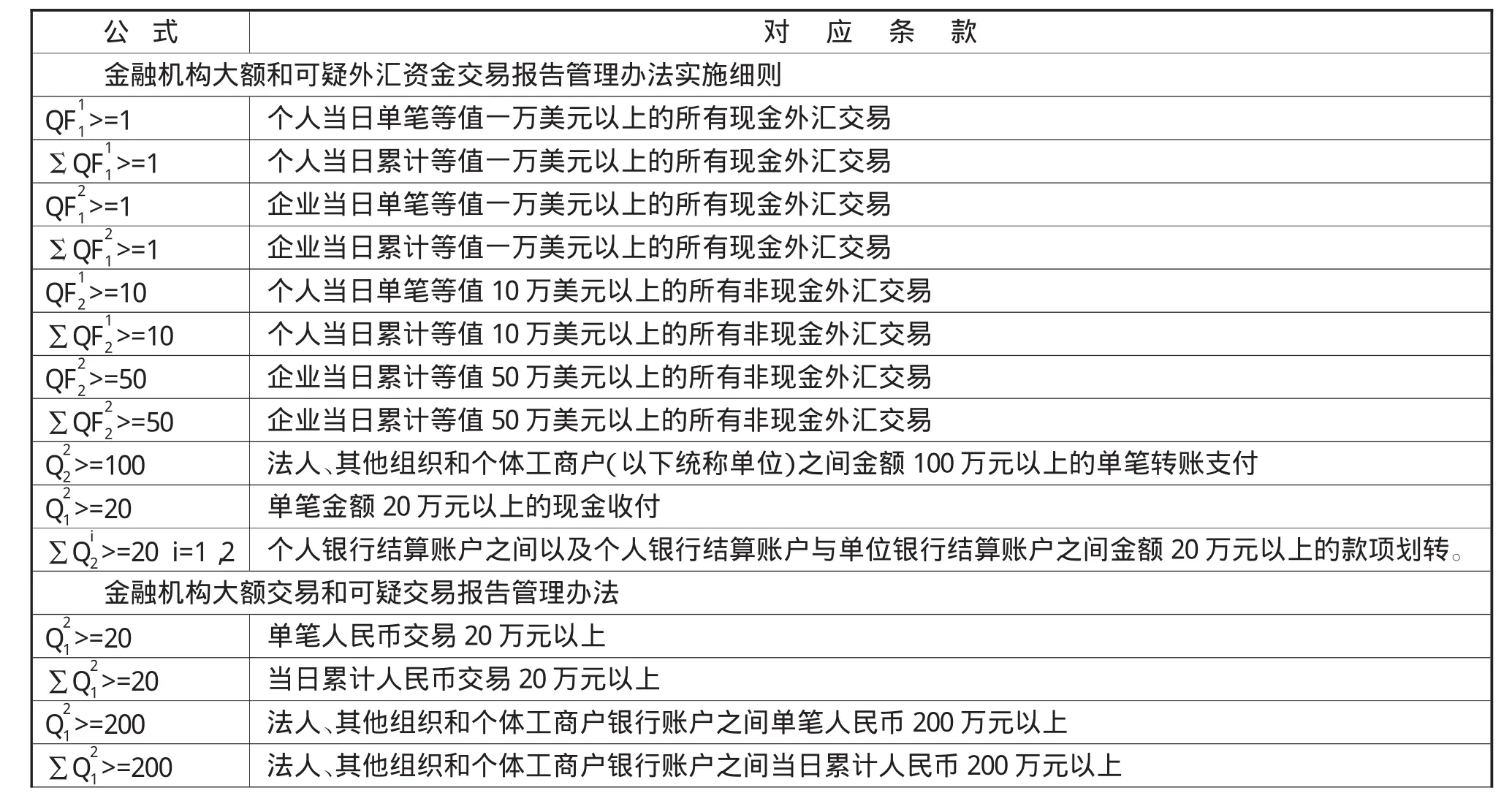

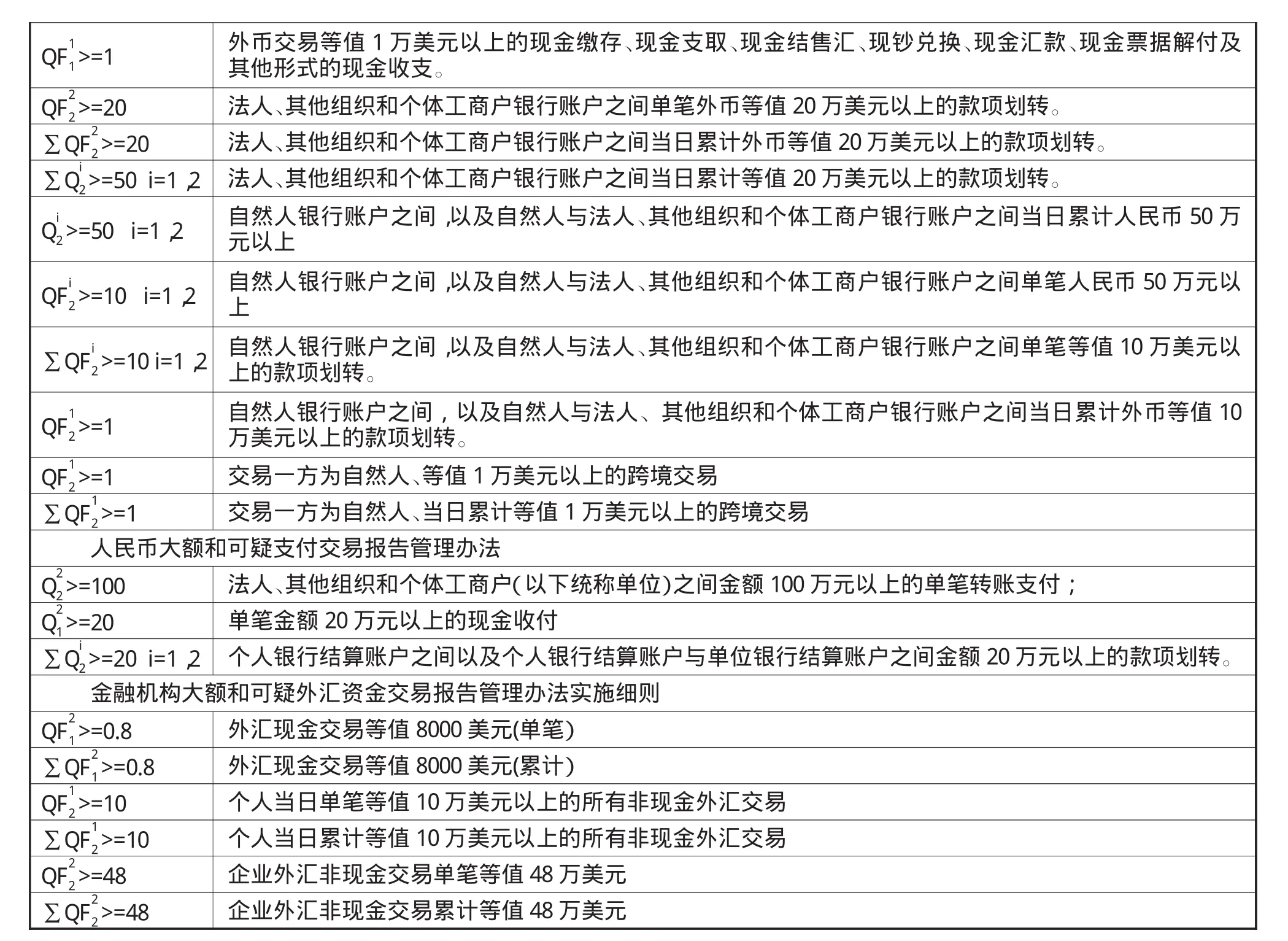

由以上的基本原則,監測標準被量化如表1所示。

表1 監測標準量化表

QF1 1>=1 外幣交易等值1萬美元以上的現金繳存、現金支取、現金結售匯、現鈔兌換、現金匯款、現金票據解付及其他形式的現金收支。2>=20 法人、其他組織和個體工商戶銀行賬戶之間單筆外幣等值20萬美元以上的款項劃轉。∑QF2 QF2 2>=20 法人、其他組織和個體工商戶銀行賬戶之間當日累計外幣等值20萬美元以上的款項劃轉。∑Q2 i>=50 i=1,2 法人、其他組織和個體工商戶銀行賬戶之間當日累計等值20萬美元以上的款項劃轉。Q2 i>=50 i=1,2 自然人銀行賬戶之間,以及自然人與法人、其他組織和個體工商戶銀行賬戶之間當日累計人民幣50萬元以上QF2 i>=10 i=1,2 自然人銀行賬戶之間,以及自然人與法人、其他組織和個體工商戶銀行賬戶之間單筆人民幣50萬元以上∑QF2 i>=10 i=1,2 自然人銀行賬戶之間,以及自然人與法人、其他組織和個體工商戶銀行賬戶之間單筆等值10萬美元以上的款項劃轉。QF2 1>=1 自然人銀行賬戶之間,以及自然人與法人、其他組織和個體工商戶銀行賬戶之間當日累計外幣等值10萬美元以上的款項劃轉。1>=1 交易一方為自然人、等值1萬美元以上的跨境交易∑QF2 QF2 1>=1 交易一方為自然人、當日累計等值1萬美元以上的跨境交易人民幣大額和可疑支付交易報告管理辦法Q2 2>=100 法人、其他組織和個體工商戶(以下統稱單位)之間金額100萬元以上的單筆轉賬支付;Q1 2>=20 單筆金額20萬元以上的現金收付i>=20 i=1,2 個人銀行結算賬戶之間以及個人銀行結算賬戶與單位銀行結算賬戶之間金額20萬元以上的款項劃轉。金融機構大額和可疑外匯資金交易報告管理辦法實施細則QF1∑Q2 2>=0.8 外匯現金交易等值8000美元(單筆)∑QF1 2>=0.8 外匯現金交易等值8000美元(累計)QF2 1>=10 個人當日單筆等值10萬美元以上的所有非現金外匯交易∑QF2 1>=10 個人當日累計等值10萬美元以上的所有非現金外匯交易QF2 2>=48 企業外匯非現金交易單筆等值48萬美元∑QF2 2>=48 企業外匯非現金交易累計等值48萬美元

二、資金流動絕對上限的確定

站在洗錢者的角度來說,受關注程度最高的并不是通過何種交易方式實現資金的轉移,而是在保證不被發現的前提下,如何實現在指定時間內轉移盡可能多的資金或在盡可能短的時間內轉移指定數量的資金。如果將量化后的監測標準視為約束條件,在某個單一的交易方式下,指定時間內能不被發現且成功轉移的資金必然會有一個上限。而在綜合不同的交易方式所能帶來的資金轉移量后,必然會存在一個綜合性的絕對金額上限。該上限是一個關于時間以及所使用賬戶數目的二元函數。也就是說,當能夠使用的賬戶數目及可接受的轉移時間被確定后,就能得出一個金額上限,使得超過該金額的任何資金轉移策略組不可行。

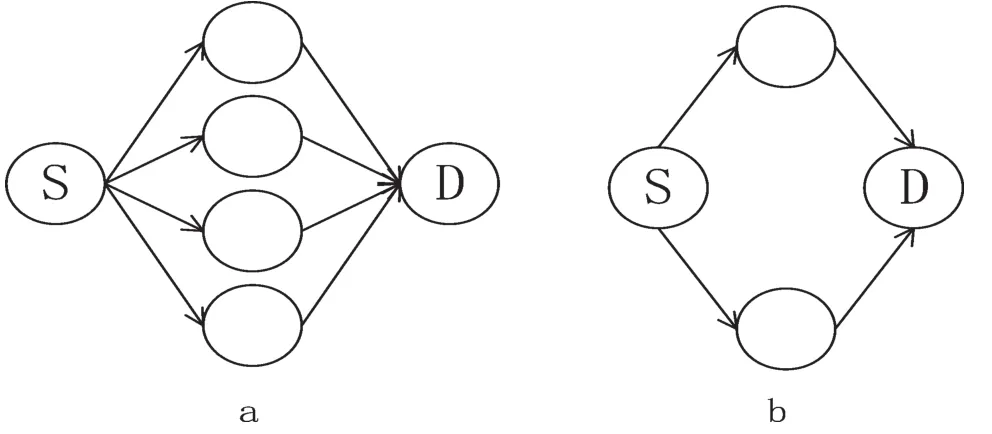

如果設整個資金流動過程中可用賬戶數目為N,可用時間天數為D,且在某一固定交易方式的情況的前提下,設任意兩個賬戶間交易所能達到的最大金額流量為Φ,則意味著整個資金流動網絡的始發點賬戶與終止點賬戶單日單筆交易所能發送或接收的最大資金金額為Φ,而網絡路徑中的節點賬戶流入流出均為Φ,則最為極端的情況如圖1-b所示。在增加單日頻率約束即每日大額交易不得超過3次后,又可以進一步劃分為單日N<3、單日N≥3、多日N<3、多日N≥3四類情況。以始發點為例,在單日N<3情況下,始發點可發出的流量為NΦ;在單日N≥3的情況下,始發點可發出的流量為(0.8N-1.2)Φ;在多日N<3情況下,始發點可發出的流量為NΦD;在多日N≥3情況下,始發點可發出的流量為(0.8N-1.2)Φ。

圖1 資金流動網絡極端結構

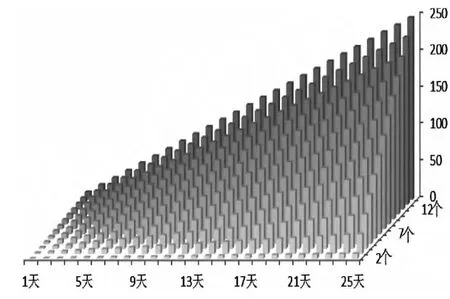

除了上述約束外,多日交易還存在頻率約束;即除了單日大額交易不得超過三次以及不得每天發生連續三天。針對連續三天發生大額交易的約束,以數學歸納法易證,每10個營業日中流量為上述金額的天數小于等于7天,以N≥3的情況為例,意味著最多每2天交易完成后,第3天交易金額將被修正為(0.8N-1.6)Φ。綜上所述,可以得出連續多日N≥3情況下所能轉移資金絕對上限系數函數為W(x)=(2.4*N-4)*[D/3]+(0.8*N-1.2)*(D%3),其中[D/3]表示D對3取整,D%3表示D對3取余。25天內12賬戶以下資金絕對上限系數的分布情況如圖2所示。

圖2 資金絕對上限系數分布

確定了交易天數D與交易賬戶數N后,資金絕對上限系數W隨之確定,再根據所采用的交易方式取對應的Φ值代入f=W*Φ即可得到一定條件下單一交易方式的資金流動上限。此后再對同一條件下的所有交易方式的資金流動上限求和可得此條件下的資金流動絕對上限。這樣一個金額上限存在的意義,在于能夠有效地遏制所有高于該界限的資金異常流動操作,將此類行為限制在一個基本范圍內;并基本杜絕了通過單純資金流動大規模洗錢的可能性。但是,從另一方面來講,資金流動絕對上限是在一個相對極端的條件下計算出來的,例如它必須基于圖1所示的最簡單的資金流動網絡結構,且利用所有可用的交易機會與額度。而事實是,一般很少會有洗錢者這么做;此時,洗錢者在同等資源投入情況下獲得的資金轉移速率就會要低一些。總而言之,資金流動絕對上限是一個剛性的“玻璃天花板”,限制了通過資金流動洗錢的規模,但同時,并不能起到精確識別洗錢者的作用。

三、洗錢者絕對上限下可能呈現的新特征

洗錢者一方面在了解現有監測標準體系之下必然在對資金轉移策略的決策過程中產生規避性的傾向,另一方面由于在安全保證前提下“多快好省完成目標”的渴望使其會盡可能地增大資金轉移速率。這樣帶來的結果有兩個:第一,如上文中提到的,洗錢者的規模將控制在上限之下;第二,這些規避性的轉移策略會產生一系列新的特征,這是由第二個原因造成的。本文對可能出現的特征進行了設想與分析,作為反洗錢監測仿真實驗平臺中所采用監測準則未來的演進方向。

和監測準則一樣,洗錢者所產生的特征也主要集中表現在交易金額與交易頻率兩方面。在交易金額方面,由于洗錢者的資金轉移金額被壓制在絕對上限以下,卻又有動力持續推動其趨近于上限,這就意味著實際交易金額會落在靠近上限的一個小區間里。如此,參與資金轉移賬戶的交易多筆金額在金額上一定會接近。從統計學角度講,交易金額的方差會小于一定的值,例如某賬戶中超過80%的交易記錄金額標準差σ<0.05Φ。此外,作為中轉節點的賬戶還可能呈現出短時間內流入與流出將金額基本相近的特征,比如10個營業日內任意連續3個營業日流入流出總金額相差幅度不超過5%。在交易頻率方面,由于在金額方面受到限制,且整個資金轉移過程是在一定時間內完成的,所以交易記錄可能會在時間軸上產生集中。上述的特征是本文針對現有監測標準下洗錢者可能產生的其他特征的分析,也是下一步研究的著力點。

四、結束語

本文基于“一法四規”與相關行政法規,對反洗錢監測工作的現有標準進行了全面的整理,其中包括將部分模糊條款進行了量化處理。在完成量化工作后,對檢測標準的模型進行了分析,確定了洗錢者在現有標準下的資金流動絕對上限并分析其作用。相應的,本文還分析與設想了洗錢者在該標準下采取規避策略后可能出現的一些特征,為本文進一步的研究明確了方向。

下一步的工作,就是利用反洗錢仿真試驗平臺對可能出現的特征進行分析,以期能確定一個相對合理的資金異常流動識別準則,作為現有監測標準的補充。

[1]朱永彬,薛耀文,高慧敏,張朋翥.基于智能Agent的金融交易模擬終端設計與實現[J].計算機技術與發展.2008(08)

[2]薛耀文,王雪娟,張鵬翥.洗錢交易模式及其防范分析[J].系統管理學報.2008(04)

[3]Information Technologies for Control of Money Laundering,OFFIC OF TECHNOLOGY ASSESSMENT WASHINGTON DC,2001

[4]薛耀文,張朋柱,范靜.基于成本約束的智能節點洗錢效用與路徑分析.清華大學學報 (自然科學版).2006,P.1165-1171

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

當代陜西(2019年8期)2019-05-09 02:22:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

家庭影院技術(2018年4期)2018-05-09 07:07:52