企業環境信息披露影響因素實證分析:2010~2011年A股重污染行業上市公司觀察

2014-04-26 07:20:52劉儒昞

財務與金融 2014年2期

劉儒昞

一、引 言

近幾年來,紫金礦業和康菲石油污染泄露、廣西龍江鎘污染等一系列重大環境污染事件頻發,引發了人們對企業履行環境責任的高度關注,要求企業披露環境信息的呼聲越來越高,環境信息已經逐漸成為投資者決策的重要考慮因素(周雯雯,2012)。與此同時,政府部門的環保監管日益加強,2007年4月原國家環保總局發布了《環境信息公開辦法(試行)》、2008年5月上海證券交易所發布了《上海證券交易所上市公司環境信息披露指引》、2010年9月環境保護部發布了《上市公司環境信息披露指南(征求意見稿)》,從2011年10月1日起實施的《企業環境報告書編制導則》,進一步詳細規范了企業環境報告書的編制。但是,我國上市公司的環境信息披露現狀并不樂觀,與歐美國家相比,我國進行環境信息披露的企業數相對較少(李海新,2012),披露環境信息的企業大多也是有選擇地披露,存在“避重就輕、報喜不報憂”的現象(黃珺,周春娜,2011),我國重污染行業上市公司中,參與披露環境信息的公司存在較為明顯的重數量、輕質量的情況(沈洪濤和李余曉璐,2010)。

公司治理本質上是提供一套內部控制制度安排,來約束和制衡內部人的私利動機,緩解代理沖突,進而提升企業的信息披露質量。良好的公司治理能夠對內部人實施有效的激勵和約束,從而減低他們對公司信息披露進行操縱的動機和可能性。國內外已有很多文獻研究公司治理與環境信息披露之間的關系,研究主要基于股權結構(Karim,2006,楊熠,2011)與董事會特征(Simon,2001,沈洪濤,2010)等視角,并得出了一些有意義的研究結論。與此同時,伊志宏等(2010)發現,在公司內部治理機制之外,還存在一些同樣可以制約內部人的外部機制,例如產品市場競爭,激烈的市場競爭極大地影響了公司的內源融資能力及盈利空間,為了以較低的成本獲取外部資金,公司管理者必須要向市場提供更多的信號以緩解與利益相關者之間存在的信息不對稱,并塑造一個良好的社會形象和市場形象。因此,產品市場競爭將對公司的信息披露產生一定的外部壓力,進而促進信息披露水平的提高。張正勇(2012)實證考察了產品市場競爭與社會責任信息披露之間的關系,認為產品市場競爭主要通過與公司治理相互配合產生作用。那么,產品市場競爭與公司治理這兩種不同的機制在促進企業環境信息披露水平方面,具有怎樣的關系呢?學界現有的研究結論并沒有給出明確的答案。

本文選取我國重污染行業上市公司為研究對象,基于2010~2011年的數據,考察了產品市場競爭、公司治理與環境信息披露之間的關系。實證研究結果表明,在我國重污染行業,公司治理結構的合理安排能夠對企業環境信息披露產生促進作用,研究并未發現產品市場競爭與公司治理機制之間存在顯著的互補或替代的作用。本文的研究結論意味著,在我國當前的制度背景下,要提高企業環境信息披露水平,保護利益相關者利益,有必要繼續完善上市公司治理結構;同時,本研究也說明產品市場競爭并不能解釋重污染行業企業環境信息披露的動機。

本文對已有文獻的主要貢獻有以下兩點:第一,首次將產品市場競爭、公司治理與環境信息披露納入一個研究框架,對于深入剖析這三者之間的內在關系和環境信息披露水平影響因素提供了可行思路;第二,本文以重污染行業上市公司為研究對象得出的研究結論,對于政府監管部門制定和完善相關規定、進一步提高環境信息披露水平具有一定的政策含義。

本文余下部分的結構安排為:第二部分是文獻回顧與研究假設;第三部分是研究設計;第四部分是實證檢驗與結果分析;最后是本文的研究結論及政策建議。

二、文獻回顧與假設提出

信息披露是解決公司內外部之間信息不對稱、降低代理成本的重要機制。根據代理理論,兩權分離情形下,內部人與外部人目標不一致以及信息不對稱,會產生內部人損害外部人利益的道德風險問題。良好的公司治理能有效地解決上述代理問題。現有研究在討論公司治理與環境信息披露關系時,主要關注的是股權結構、董事會特征等方面。

La Porta(1999)認為,不同國家在信息披露水平上的差異,很大程度上可以用公司股權結構方面的差異來解釋,其中產權性質、大股東持股比例等是最為重要的因素。Keim(1978)和 Ullmann(1985)發現,股權集中度與公司社會責任和環境信息披露顯著負相關。Karim等(2006)通過研究企業年報和財務報表附注中的環境信息,發現外資股權比例較高的企業較少地披露環境信息,原因可能是因為環境信息內容通常涉及比較敏感的領域。Brammer等(2006)發現,英國大型企業的股權越集中就越不愿意披露環境信息。Ghazali(2007)對馬來西亞上市公司進行實證研究發現,國有控股公司社會責任信息披露水平顯著高于非國有控股公司。國內學者李正(2006)發現早期直接控股股東的性質與環境信息披露沒有顯著的相關性。李晚金(2008)研究也發現直接控股股東股份性質與環境信息披露沒有顯著的相關性,股權集中度對公司環境信息的披露也沒有顯著影響。但后來盧馨等(2010)卻發現公司所有權性質對上市公司的環境信息披露行為具有顯著的影響。楊熠等(2011)以502家重污染行業上市公司為研究對象,選取2006-2008年度上市公司披露的環境信息,研究結果發現,國有股權、第一大股東持股比例等公司治理因素對環境信息披露水平的提高影響非常顯著。

董事會結構對企業環境信息披露也可能產生不同程度的影響。Fama和Jenson(1983)認為董事會中獨立董事的比例較高,將越有利于監督和限制經營者的機會主義行為。由于獨立董事與企業存在較少的經濟利益關系,因此更能夠站在外部利益相關者的立場上運用專業知識對企業應披露的環境信息發表獨立意見,促使管理層披露更多的環境信息。Chganti,Mahajan和 Sharma(1985)認為規模較大的董事會能發揮較好的功能,而規模較小的董事會功能發揮得不好,較大規模的董事會財務舞弊的成本越高,會計透明度也應該越高,能夠加強對高管層環境信息披露行為的監控。Brammer等(2006)發現,英國大型企業的中過多的獨立董事會降低公司環境信息披露水平,董事會結構對企業環境信息披露也可能產生不同程度的影響。國內學者王俊秋等(2006)研究發現董事長和總經理兩職合一與信息披露質量存在負相關關系。陽靜等(2008)發現獨立董事比例會顯著影響企業環境信息披露行為,公司希望通過環境信息披露對外傳遞公司穩健經營的信息,但李晚金等(2008)的結果卻與之相左。蔣麟鳳(2010)選取2008年242家滬深市上市公司作為研究樣本,實證分析結果表明,環境信息披露與高管持股比例顯著負相關,與企業規模顯著正相關。舒岳(2010)隨機抽取139家2008年度上交所上市A股公司為研究樣本,實證研究結果表明,獨立董事比例高、董事長不兼任總經理的公司,其環境信息披露程度比較高,而治理結構的其它因素并沒有對環境信息披露程度產生影響。沈洪濤(2010)通過研究發現,董事會規模是改善環境信息披露水平的重要因素。王小紅等(2011)對陜西省上市公司環境會計信息披露程度進行了研究,發現獨立董事所占比例對陜西省上市公司環境會計信息披露影響為正相關。

以上研究表明,公司治理能夠在一定程度上對企業環境信息披露產生影響,但是不同治理機制的影響可能會存在一定的差異。基于以上分析,我們提出如下假設:

假設1:公司治理機制對企業環境信息披露水平有著顯著影響

Alchian(1950)認為,在公司治理機制之外,來自產品市場的競爭壓力同樣可能在約束管理層方面產生積極的作用。Hart(1983)通過模型推導產品市場競爭對公司治理的影響后發現,市場競爭能夠促使企業披露更多的信息從而降低管理層偷懶的可能。Wilig、Schmidt(1987)認為競爭與公司治理之間的關系是不確定的。Nickell(1996)通過對英國企業的研究發現,產品市場競爭與公司股東控制之間存在替代關系。Schmidt(1997)通過構建多階段博弈模型分析發現,競爭的加劇可能迫使公司破產清算,管理者為避免公司清算往往會做出更大的努力來改善公司治理,進而提高企業的經營效率。Parrino(1997)研究發現,由于產品市場競爭的存在,那些業績較差的企業管理層更容易被更換,并且產品市場競爭越激烈,被更換的概率就越大,進一步支持了產品市場競爭與公司治理之間存在替代效應的結論。Scharfstein(1998)認為Hart(1983)的結論取決于管理者對風險的回避程度,他認為管理者有著不同效用函數,通過研究Scharfstein得出了與Hart完全相反的結論,即競爭越激烈,管理者偷懶的程度越嚴重。Allen和Gale(2000)通過理論模型,分析了產品市場競爭與公司控制權市場之間的關系,結果表明產品市場競爭能夠取代公司控制權市場的作用,并能夠對管理層產生重要的激勵作用。Januszewski(2002)通過對德國企業的研究發現,產品市場競爭對企業生產率的提高具有積極的正面影響,而公司股權集中度會對生產率的增長帶來消極作用。Griffith(2003)使用香港的數據研究發現,產品市場競爭程度的提高會帶來企業生產效率的提高,并且發現產品市場競爭有助于減少企業的代理成本。Chou(2008)的研究認為競爭可以作為公司治理機制的替代,競爭對公司治理的影響主要來自于企業對減少市場份額的擔憂。Giroud和Mueller(2011)通過構建一個綜合公司治理指數,從整體上研究了競爭與公司治理的關系,他們發現與競爭性行業相比,非競爭性行業的公司從良好的公司治理機制中受益更多。

從國內相關文獻來看,牛建波和李勝楠(2005)研究發現在股權結構中度集中的公司里,競爭能夠對這種股權對績效的不利影響形成一種制約作用,產品市場競爭與董事會治理(董事會規模、外部董事比例以及非領薪董事的比例)存在互補關系。牛建波和李維安(2007)以企業生產力作為判斷標準,發現不同的公司治理機制與產品市場競爭之間存在不同的相互關系:股權結構、管理層激勵與產品市場競爭之間存在互補效應,而董事會治理兼任董事長與產品市場競爭之間存在替代效應。譚云清等(2008)推導出一個二階段模型,研究了產品市場競爭對管理者激勵的影響,并得出產品市場競爭對公司治理有效的結論,研究發現,產品市場競爭程度與經理人激勵之間存在顯著的互補關系,產品市場競爭程度越高,企業激勵水平越高,管理者努力水平越高,企業績效也越好。宋增基等(2009)研究發現,董事會治理與產品市場競爭具有顯著的替代效應。姜付秀等(2009)對產品市場競爭與大股東治理、董事會治理和管理層激勵三種公司治理機制的關系進行了探討,認為在約束管理層的在職消費、不當開支等代理成本方面,當產品市場企業數目較少、行業集中度較高時,可以利用部分監督機制降低代理成本,例如董事會、獨立董事;隨著競爭的逐漸加劇,這些機制的監督作用趨于消失,與產品市場競爭之間形成了完全的替代;而當產品市場競爭到達最高水平時,大股東持股、獨立董事重新表現出積極的監督作用,與產品市場競爭形成互補。伊志宏等(2010)從公司信息披露質量角度研究了產品市場競爭與公司治理的關系,結果表明公司治理結構的合理安排能夠對信息披露產生促進作用,產品市場競爭與大股東持股比例、高管激勵之間具有互補關系,與董事會治理機制具有完全替代的關系。羅煒和朱春艷(2010)通過對中國上市公司自愿性信息披露情況的研究發現,上市公司所在的行業競爭越激烈,公司越主動披露更多的自愿性信息。張正勇(2012)研究認為產品市場競爭主要通過與公司治理機制相互配合產生作用:產品市場競爭與非國有少數大股東持股比例、董事會治理之間具有互補關系,與大股東治理、高管激勵之間具有替代關系,但與產權性質、監事會規模兩職合一等之間的關系并不明確。

以上研究表明,不同的公司治理機制與產品市場競爭之間存在不同的內在關系,在對會計信息披露質量的影響上,有些治理機制可能與產品市場競爭之間存在替代關系,而另外一些治理機制可能與產品市場競爭之間存在互補關系。基于以上分析,我們提出如下假設:

假設2:在對企業環境信息披露質量的影響上,公司治理機制和產品市場競爭之間存在一定的替代或互補關系

三、研究設計

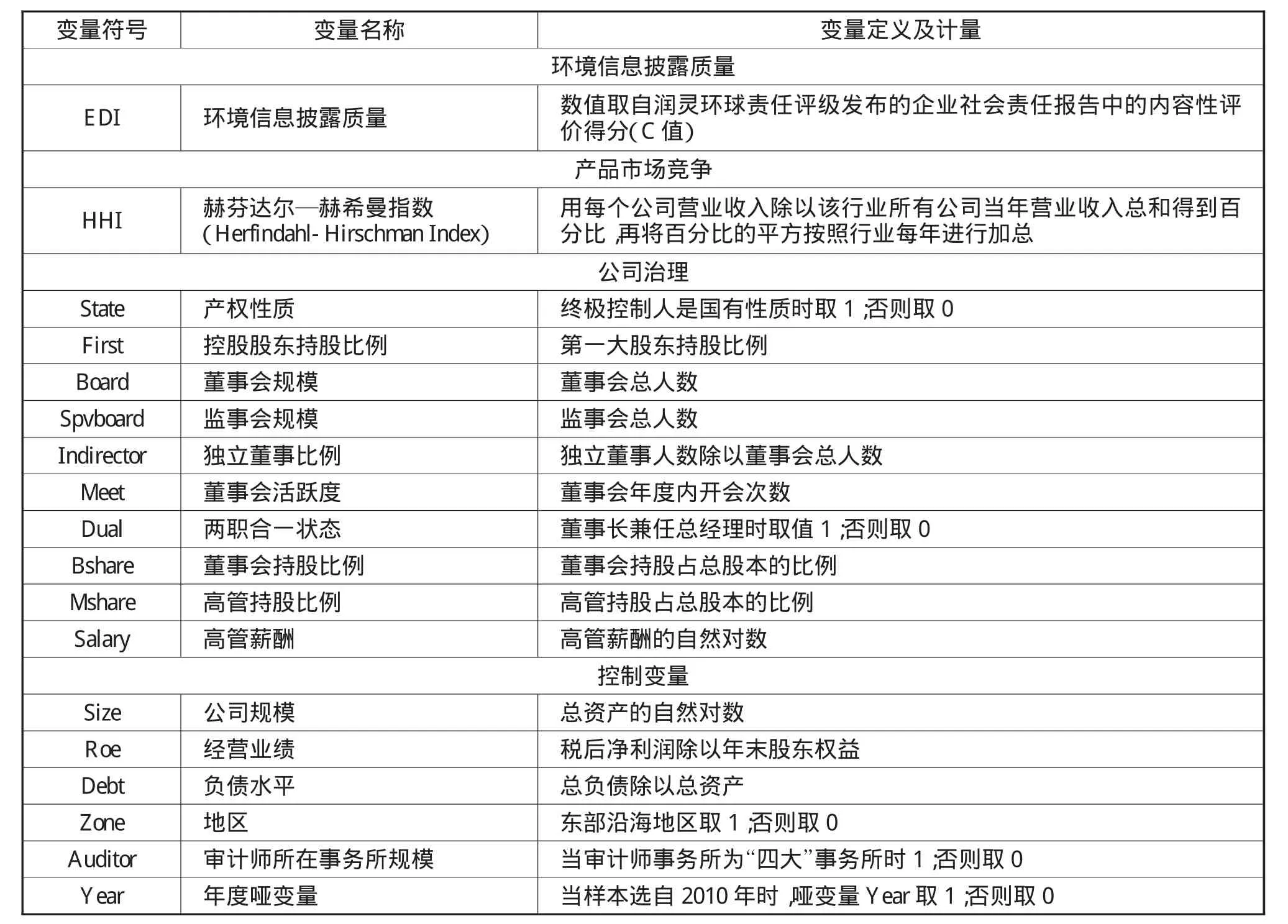

(一)主要變量定義

1、產品市場競爭。借鑒張正勇(2012)的做法,采用赫芬達爾—赫希曼指數(Herfindahl-Hirschman Index,簡稱HHI指數)度量產品市場競爭強度。具體做法是:用每個公司營業收入除以該行業所有公司當年營業收入總和得到百分比,再將百分比的平方按照行業每年進行加總。

2、公司治理

借鑒伊志宏(2010)和張正勇(2012)的研究方法,本文對公司治理的考察選擇從股權結構、董事會特征與高管激勵等三個具體方面進行。

(1)股權結構。由于我國上市公司普遍存在國有股一股獨大、股份過度集中的股權特征,借鑒伊志宏(2010)、沈洪濤(2010)、張正勇(2012)的研究,本文重點考察產權性質(State)與控股股東持股比例(First)兩個變量。

(2)董事會特征。借鑒伊志宏(2010)、沈洪濤(2010)、張正勇(2012)的研究,本文考察的董事會特征主要包括董事會規模(Board)、監事會規模(SpvBoard)、獨立董事比例(Indirector)、董事會活躍度(Meet)以及兩職合一(Dual)五個變量。

(3)高管激勵。借鑒伊志宏(2010)、張正勇(2012)的研究,本文從董事會持股比例(Bshare)、高管持股比例(Mshare)和高管薪酬(Salary)等三個方面考察。

3、環境信息披露

現有研究大多采用王建明(2008)的方法構建環境信息披露指數來度量企業環境信息披露質量,考慮到環境信息披露指數的構建有一定的主觀性,并且現有一些社會評級機構,如潤靈環球責任評級(http://www.rksratings.com)等,提供的環境信息披露數據通常具有較好的公正性和客觀性,本文采用潤靈環球責任評級的數據作為環境信息披露質量的度量。

潤靈環球責任評級(Rankins CSR Ratings,RKS)2009年12月6日批準2010年1月1日起執行的《RKS企業社會責任報告評級系統評級手冊》(MCT 2010_1.1版)從 Macrocosm—整體性、Content—內容性、Technique—技術性三個零級指標出發,分別設立16個一級指標和70個二級指標對企業社會責任進行全面評價。鑒于數據的可得性,本文采用潤靈環球責任評級(Rankins CSR Ratings,RKS)發布的《A股上市公司社會責任報告評級數據庫2010》中的社會責任評級得分中內容性評價得分(C值)作為衡量企業環境信息披露質量的指標。

(二)研究方法與模型設計

為了檢驗產品市場競爭、公司治理和環境信息披露質量的內在關系,本文的實證檢驗包括兩個步驟:先檢驗公司治理與環境信息披露質量的關系,再檢驗產品市場競爭與公司治理在提升環境信息披露質量方面具有怎樣的關系。

為了檢驗公司治理與環境信息披露質量的關系,本文構建如下模型:

EDI=α+β×Governance+γ×ControlVariabes+ε

其中,EDI企業環境信息披露質量,數值取自潤靈環球責任評級發布的企業社會責任報告中的內容性評價得分(C值),Governance為公司治理變量,包括前文所述產權性質(State)、控股股東持股比例(First)、 董 事 會 規 模 (Board)、 監 事 會 規 模(SpvBoard)、獨立董事比例(Indirector)、董事會活躍度(Meet)、兩職合一(Dual)、董事會持股比例(Bshare)、高管持股比例(Mshare)和高管薪酬(Salary)等多個方面;α為常數項,ε為殘差項。

ControlVariables為控制變量,本文借鑒伊志宏(2010)、沈洪濤(2010)、肖作平(2011)以及張正勇(2012)的研究,選取了企業規模、經營業績、負債水平、地區、年度以及審計師所在事務所規模等可能影響企業環境信息披露質量的因素。

表1列示了本文所使用變量的具體定義及計算方法。

表1 變量定義與計量表

為了實現第二步研究目標,即檢驗產品市場競爭與公司治理在提升環境信息披露質量方面具有怎樣的關系,基于上述模型本文對產品市場不同競爭環境下公司治理與環境信息披露質量的關系進行驗證。具體做法是:如果樣本所在行業的HHI指數大于中位數,則將樣本劃分為低競爭組,否則劃分為高競爭組,再分別采取異質選擇模型進行回歸,在比較回歸系數的基礎上得出相應結論。

(三)樣本選取與數據來源

本文選取2010~2011年在上海和深圳證券交易所上市的所有重污染行業的A股上市公司作為研究樣本。重污染行業的選取主要依據《上市公司環境信息披露指南》,重污染行業包括火電、鋼鐵、水泥、電解鋁、煤炭、冶金、化工、石化、建材、造紙、釀造、制藥、發酵、紡織、制革和采礦業,具體按照《上市公司環保核查行業分類管理名錄》(環辦函〔2008〕373號)認定。

研究所需要的其他數據來自于色諾芬數據庫,企業環境信息披露質量數據來自潤靈環球責任評級(Rankins CSR Ratings,RKS) 對 2010、2011年企業社會責任報告的評級得分。該公司在這兩年分別對471家和518家A股上市公司社會責任進行評級打分,本文按以下標準對初始樣本做了剔除:(1)剔除金融類、非重污染行業類上市公司,(2)剔除ST和PT類公司,(3)剔除數據缺失的公司樣本,最終形成了一個包含279個觀測值的非平衡面板數據。為避免極端值對模型估計的影響,采用winsorize方法對各個變量1%的最大最小值進行縮尾處理。

四、實證分析

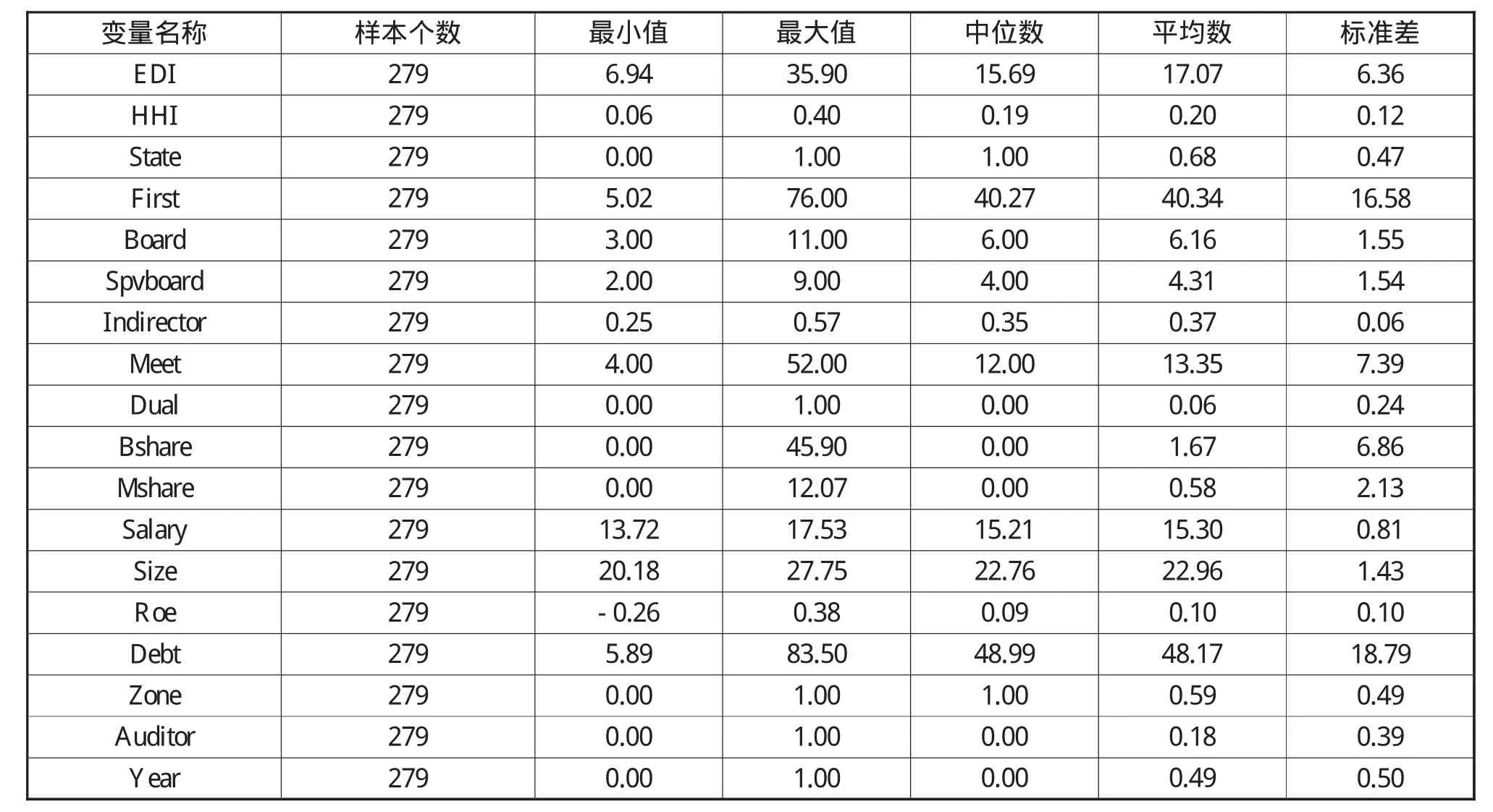

(一)主要變量的描述性統計

2010、2011兩年間樣本公司的環境信息披露評分分布情況如表2所示。從表2看到,樣本公司的環境信息披露評分2011年比2010年呈下降趨勢,其中31-40分值段樣本所占比例由12%下降到5%,0-10分值段樣本所占比例由2%上升到12.59%。

表2 2010-2011年環境信息披露評分分布情況

表3 描述性統計結果

表3是對所有變量的描述性統計。從表中可以看出,環境信息披露評分最高為35.90,最低為6.94,說明企業間環境信息披露水平相差較大,中位數小于均值,且均值偏低,說明樣本企業環境信息披露水平整體偏低。平均HHI指數為0.20,分布也比較離散,最高值為0.4,最低值為0.06。在股權結構方面,樣本中國有企業所占比例高達68%,第一大股東持股比例平均為40.34%,最高達到76%,反映出在樣本企業中第一大股東持股比例較高、股權結構比較集中、“一股獨大”現象明顯。董事會特征方面,樣本企業中董事會規模差異也比較大,最大值為11,最小值為3,從平均值和中位數來看,6到7人董事會是較為普遍的規模。獨立董事比例的均值為37%和中位數為35%,樣本企業在形式上已經到達了證監會“獨立董事比例要達到1/3”的要求,這也說明很多上市公司設置獨立董事這個職位的目的,可能僅僅是為了滿足法律法規的要求。監事會平均規模為4人。約6%的樣本采用了董事長和總經理兩職合一的職位設置模式。此外,約有18%的樣本企業聘用了國際“四大”會計師事務所。

(二)公司治理與環境信息披露

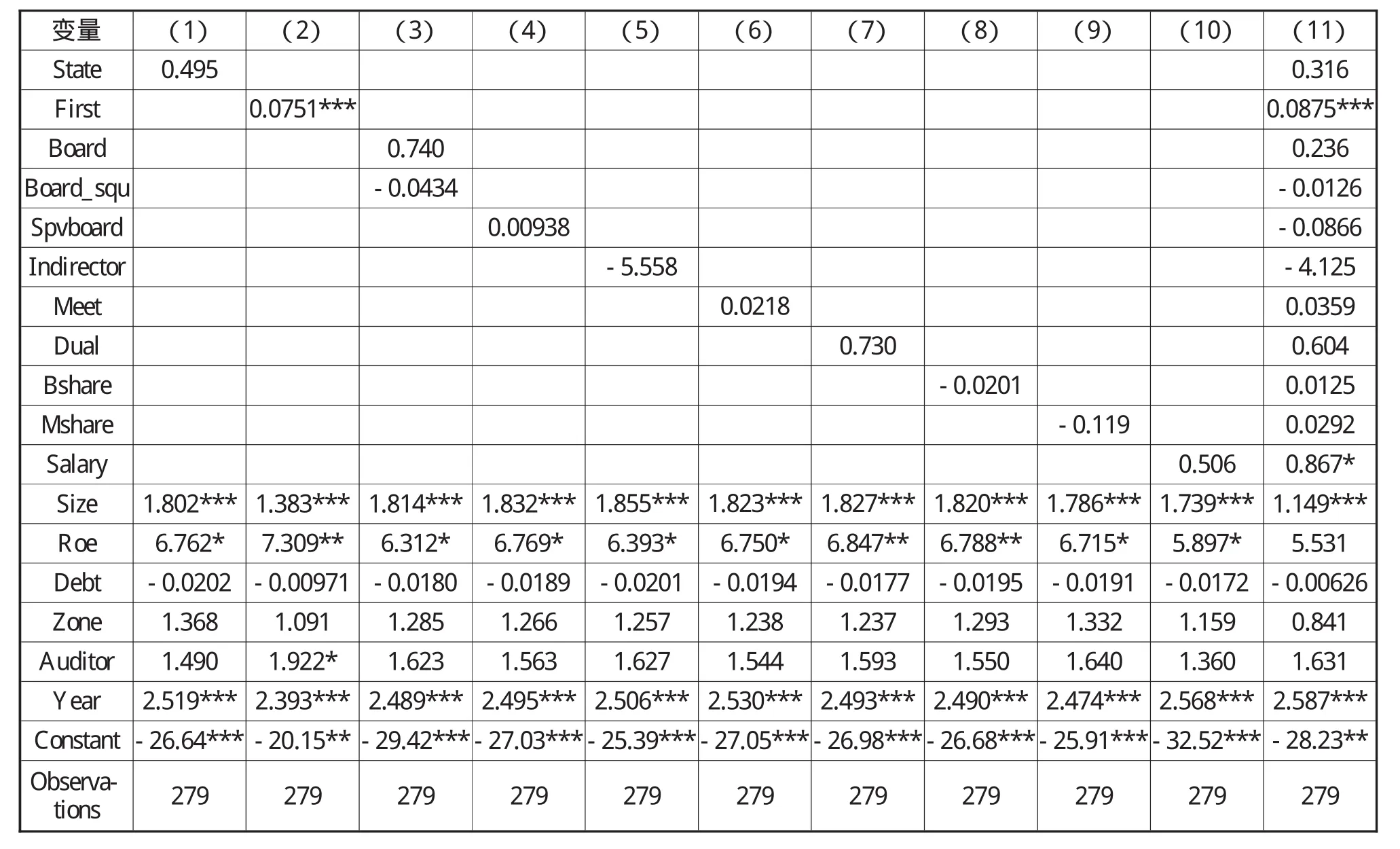

表4是公司治理與環境信息披露之間關系的檢驗結果。經豪斯曼檢驗(Hausman Test),本文采用隨機影響模型為樣本數據進行了回歸。

表4 公司治理與環境信息披露的關系檢驗

第(1)~(10)列是單獨引入各公司治理變量的回歸結果,第(11)列同時引入了所有公司治理變量。第(1)列結果顯示,在控制其他因素的前提下,產權性質回歸系數為正但不顯著,沒有顯著證據表明樣本中國有控股上市公司的環境信息披露水平比非國有控股上市公司高高,這與李朝芳(2012)的研究結果是一致的。第(2)列考查了第一大股東持股比例,回歸系數顯著為正(在1%的水平上顯著),與楊熠等(2011)的研究結論相一致,說明對于重污染行業第一大股東持股比例上升有助于提高環境信息披露水平。考慮到董事會規模可能存在的非單調作用(沈洪濤2010;張正勇2012),文中增加了對董事會規模平方項的檢驗,由第(3)列可知,董事會規模確實與公司環境信息披露之間呈現出倒U型的關系,但不顯著,這與沈洪濤等(2010)、張正勇(2012)的研究結論是一致的。由第(4)列中,監事會規模與環境信息披露水平呈現正相關關系但不顯著,說明監事會對于促進公司環境信息披露水平具有一定的積極作用。第(5)列中獨立董事比例沒有表現出統計顯著性,說明獨立董事比例與環境信息披露水平的關系并不明確。第(6)列董事會活躍度的系數為正但不顯著,表明董事會會議次數與企業環境信息披露水平的關系不明顯。第(7)列兩職合一狀況的系數為正但不顯著,表現出董事長與總經理的職位安排與企業環境信息披露水平的關系不明顯,這與舒岳(2010)的研究結論不一致。第(8)~(10)列中董事會持股比例、高管持股比例與高管薪酬三個變量的回歸系數均不顯著,與舒岳(2010)的研究結論基本一致,表明上述三個公司治理變量對公司環境信息披露水平的影響不明確。第(11)列同時考查了所有的公司治理變量,回歸系數的符號和顯著性與變量單獨回歸基本一致。

(三)產品市場競爭、公司治理與環境信息披露質量

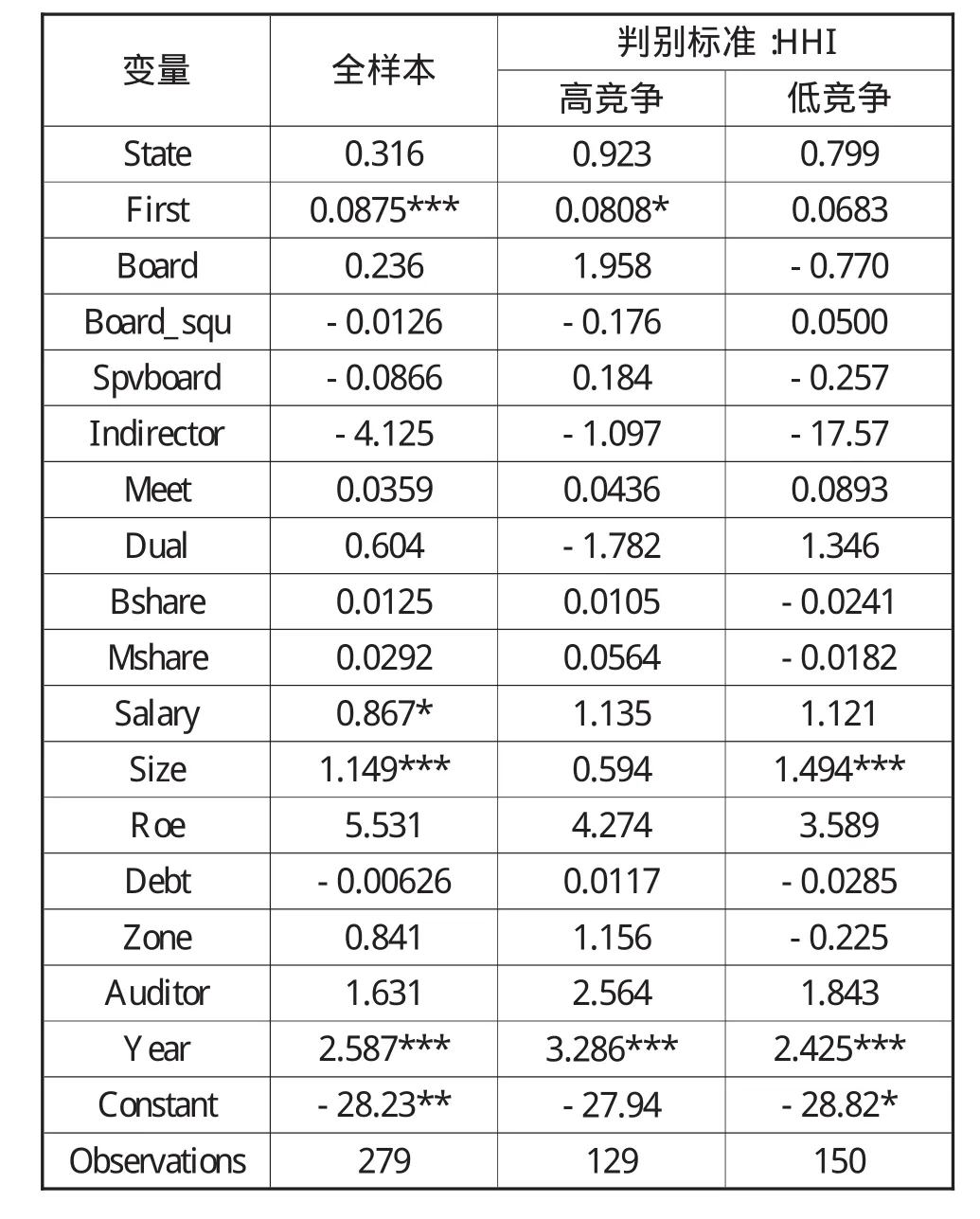

本文借鑒張正勇(2012)的做法,將樣本劃分為低競爭(HHI指數大于中位數)和高競爭(HHI指數小于中位數)兩組,并分別進行回歸,結果如表5所示。為了便于對比,表5同時列出了全樣本的回歸結果。

表5 產品市場競爭、公司治理與環境信息披露的關系檢驗

回歸結果顯示,在低競爭樣本中,產權性質、監事會規模、獨立董事比例和董事活躍度的符號與全樣本回歸一致,但第一大股東持股比例不再顯著,董事會規模與環境信息披露水平沒有呈現出倒U型關系。在高競爭樣本中,產權性質系數仍然為正,第一大股東持股比例仍顯著為正(顯著性水平為10%),董事會規模與環境信息披露水平之間仍然呈現出倒U型關系。

對比低競爭和高競爭行業的回歸結果,參考伊志宏(2010)、張正勇(2012)的研究結論,并未發現產品市場競爭與公司治理之間形成有互補效應或替代效應。假設2被拒絕。

五、研究結論、啟示和局限

本文選用2010~2011年我國重污染行業上市公司作為樣本,實證檢驗了產品市場競爭、公司治理與環境信息披露之間的關系,結果表明:我國重污染行業環境信息披露整體水平不高,不同公司間披露水平相差較大;公司治理結構的合理安排在一定程度上能夠對環境信息披露產生促進作用,但是產品市場競爭與不同公司治理機制之間的關系尚不明確。具體而言,第一大股東持股比例提升、董事會規模適度有利于提高企業環境信息披露水平,獨立董事比例、兩職合一、董事會持股比例、高管持股比例以及高管薪酬沒有表現出顯著的效應。在重污染行業中,產品市場競爭與公司治理相互配合產生作用的關系并不明確,這與類似研究(伊志宏2010、張正勇2012)結論不同。表明產品市場競爭以及是否國有控股等均不能很好地解釋我國重污染行業企業環境信息披露的動機。

本文的啟示:為了實現經濟的可持續發展,提高重污染行業企業環境信息披露水平,有必要繼續完善上市公司治理結構,例如獨立董事制度,除了數量上要達到三分之一的要求外,更要保證獨立董事真正的獨立性,讓獨立董事起到獨立判斷和監督的作用。再比如可以考慮在企業設置社會責任和環境委員會,專門負責社會責任和環境戰略的制定和監管。

本文研究的局限:僅以2010、2011年279個觀測值為樣本,樣本時間較短、樣本量較少;本研究中對于環境信息披露水平的衡量采用的是潤靈國際的數據,本文并未對該數據的可靠性進行驗證,因此得出的結論是否具有推廣性有待進一步驗證。

[1]李朝芳.地區經濟差異、企業組織變遷與環境信息披露——來自中國滬市污染行業2009年度的經驗數據[J].審計與經濟研究,2012.1:68-77

[2]李海新.上市公司環境會計信息披露研究[J].經濟研究導刊,2012.26:141-141

[3]李晚金,匡小蘭,龔光明.環境信息披露的影響因素研究——基于滬市201家上市公司的實證檢驗[J].財經理論與實踐,2008.5:47-50

[4]舒岳.公司治理結構對環境信息披露影響的實證研究——來自滬市上市公司2008年的經驗證據[J].會計之友,2010.1(上):82-82

[5]黃珺,周春娜.股權結構、管理層行為對環境信息披露影響的實證分析——來自滬市重污染行業的經驗證據[J].中國軟科學,2012.1:134-134

[6]沈洪濤,李余曉璐.我國重污染行業上市公司環境信息披露現狀分析[J].證券市場導報,2012.6:51-56

[7]楊熠,李余曉璐,沈洪濤.綠色金融政策、公司治理與企業環境信息披露——以502家重污染行業上市公司為例[J].財貿研究,2011.5:132-132

[8]伊志宏,姜付秀,秦義虎.產品市場競爭、公司治理與信息披露質量[J].管理世界,2012.1:133-141

[9]張正勇.產品市場競爭、公司治理與社會責任信息披露——來自中國上市公司社會責任報告的經驗證據[J].山西財經大學學報,2012.4:68-68

[10]周雯雯.我國環境會計信息披露問題研究[J].中國證券期貨,2012.1:133-133

[11]Brammer,S.and Pavelin,S.Voluntary Environmental Disclosures by Large UK Companies[J].Journal of Business Finance and Accounting,2006,33(7-8):1268-1188

[12]Fama,E.and Jensen,M.Separation of Ownership and Control[J].The Journal of Law and Economic 1983,26:301-325

[13]Forker,J.J.Corporate Governance and Disclosures Quality[J].Accounting and Business Research,1992(86):111-124

[14]La Porta,R.,Lopez-de-Silanes,F.,Shleifer,A..Corporate ownership around the world[J].Journal of Finance,1999,54(2):471-517

[15]Karim,K.E.,Lacina,M.J.,et al.The Association between Firm Characteristics and the Level of Environmental Disclosure in Financial Statement Footnotes[J].Advances in Environmental Accounting and Management,No longer published by Elsevier,2006(3):77-109

[16]Simon,S.M.Ho,Kar Shun Wong.A Study of the Relationship between Corporate Structures and the Extent of Voluntary Disclosure[J].Journal of International Accounting,Auditing and Taxation,2001,10:139-156

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

中華手工(2017年2期)2017-06-06 23:00:31

Coco薇(2015年1期)2015-08-13 02:23:50

中外會展(2014年4期)2014-11-27 07:46:46

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46

舒適廣告(2008年9期)2008-09-22 10:02:48