匯率改革又一步

2014-04-29 16:15:50杜彬

財經(jīng)文摘 2014年4期

杜彬

‘央行又添了一把火,人民幣匯率波動愈顯“浮躁”。

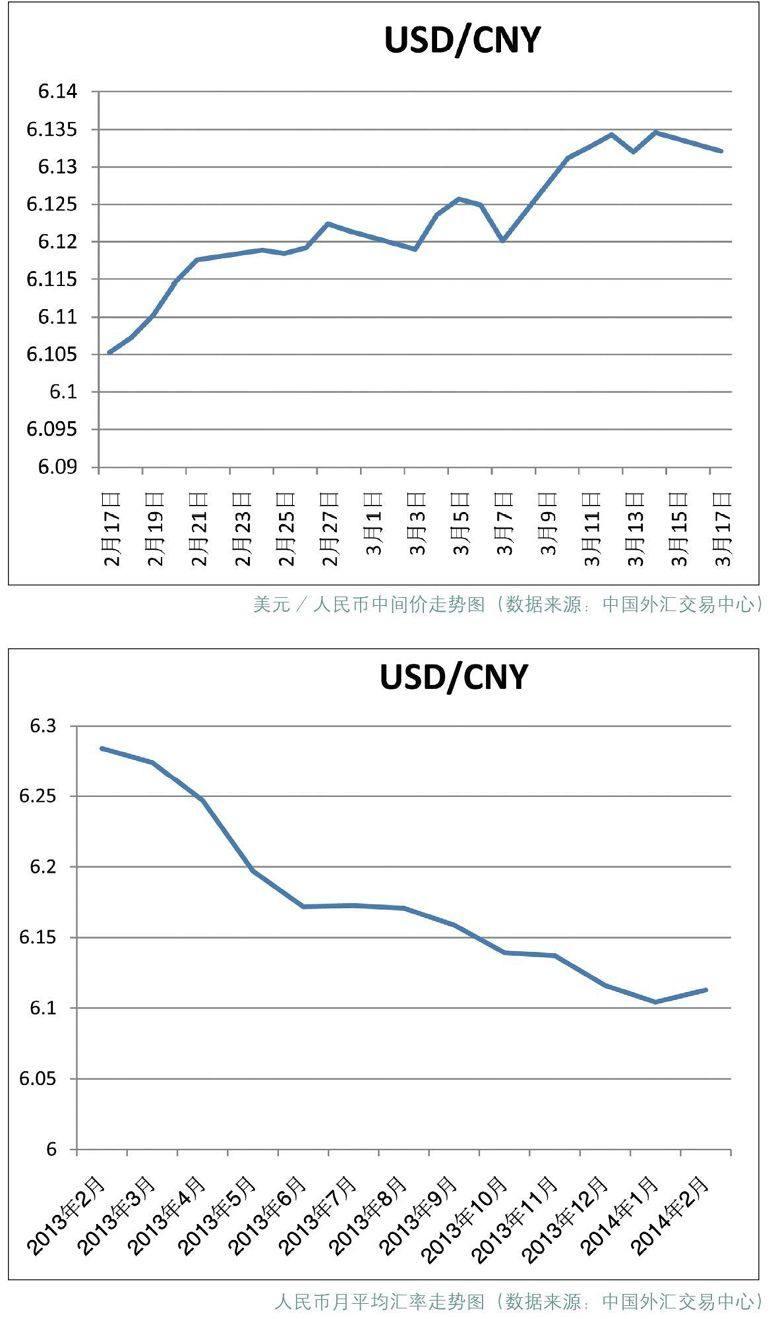

3月15日晚,央行宣布自2014年3月17日起,銀行間即期外匯市場人民幣兌美元交易價浮動幅度由1%擴大至2%,即每日銀行間即期外匯市場人民幣兌美元的交易價可在當日人民幣兌美元中間價上下2%的幅度內(nèi)浮動。

當天,中國外匯交易中心官方網(wǎng)站的數(shù)據(jù)顯示,銀行間外匯市場美元兌人民幣匯率中間價為6.1321,比前一日微幅升值25個基點,但即期市場的人民幣兌美元匯率則背道而馳,在6.1550至6.1650區(qū)間弱勢震蕩。而人民幣離岸市場盤出下跌100點,創(chuàng)2013年5月以來最低。

人民幣匯率市場的走勢愈加撲朔迷離。盡管分析人士對此看法不一,但是在開啟人民幣雙向波動機制,趨于市場化方面則觀點一致——匯率改革又邁出了關(guān)鍵一步。

調(diào)整性貶值或不可避免

進入2月以來,人民幣匯率在短時間內(nèi)急遽下跌,速度之快,打破了自2005年中國引入新匯率制度以來人民幣匯率浮動的記錄。人民幣是否進入貶值通道,一下子成了大家頗為關(guān)心的話題。

分析指出,央行的貨幣政策放松和非銀行部門風(fēng)險偏好降低,可能是主導(dǎo)年后人民幣持續(xù)單邊貶值的主要原因。集中表現(xiàn)在資本流出及央行在外匯市場的干預(yù)大幅減少甚至停止。

但進入2月下旬,代表央行立場的中間價開始微幅回升,此舉符合之前多位分析人士的觀點,人民幣貶值更大可能是階段性的,從長期來看,為了堅定人民幣國際化的雄心,還是以趨勢升值更為可靠。何況,以中國經(jīng)濟支撐人民幣升值的基礎(chǔ)并不會發(fā)生變化。

興業(yè)銀行首席經(jīng)濟學(xué)家魯政委通過微博發(fā)表看法,稱:“年后人民幣持續(xù)貶值過程基本結(jié)束,由此(央行宣布擴大匯率波幅)進入雙向浮動階段。這有利于外匯避險市場的發(fā)展。在此區(qū)間震蕩狀態(tài)下,外匯期權(quán)交易將更加活躍。”

事實上,雙向波動引起的階段性升值或貶值均在預(yù)期之內(nèi)。

按照市場慣例,每次匯率交易區(qū)間的擴大,都將出現(xiàn)較長時間的人民幣貶值。自人民幣匯率制度改革以來,央行歷史上三次擴大人民幣兌美元匯率幅度。第一次是在2007年5月21日,人民幣匯率浮動幅度由0.3%擴大至0.5%;第二次是在2012年4月14日,人民幣匯率浮動幅度由0.5%擴大至1%。

寬幅波動成為常態(tài)

區(qū)別于以往,此次改革最大的意義在于,央行沒有再提出參考1973年及2005年兩次實施的一籃子貨幣制度,供求將被獲準更大權(quán)限的作為基礎(chǔ)影響浮動匯率。這有利于國內(nèi)外市場匯率的趨向性統(tǒng)一。

在此過程中,企業(yè)和銀行都將面臨更大的匯率風(fēng)險。匯率波動的寬幅增加,由于對調(diào)節(jié)國際收支起到重要影響,將迫使企業(yè)更加關(guān)注匯率的變化,尤其對于以國際貿(mào)易為主的企業(yè)。比如,通過人民幣貶值刺激出口,可以直接利好出口企業(yè)。

據(jù)新華社采訪招商銀行高級分析師劉東亮的觀點表明:“未來市場波動加大,成交將趨于活躍,涉及匯率的產(chǎn)品種類會更多、流動性更好、報價更優(yōu)。同時,這也對銀行提出了挑戰(zhàn),作為產(chǎn)品提供方,形勢將會倒逼銀行在市場判斷、新產(chǎn)品研發(fā)、風(fēng)險控制、對客報價等多方面進行換檔升級。”

央行認為:“雙向浮動意味著人民幣匯率短期內(nèi)的升值和貶值都不能簡單地歸結(jié)為某種趨勢,應(yīng)當更加關(guān)注中長期的趨勢。”

隨著匯率市場化形成機制改革的推進,未來人民幣將與國際主要貨幣一樣,有充分彈性的雙向波動會成為常態(tài)。如果匯率出現(xiàn)異常大幅波動,人民銀行也將實施必要的調(diào)節(jié)和管理,以維護人民幣匯率的正常浮動。”

利率需要市場化推動

人民幣匯率將在市場主導(dǎo)下對宏觀經(jīng)濟做出更明確的反應(yīng),這表明中國匯率市場化的改革步伐又前進了一大步。與此同時,央行也提出了未來匯率改革的關(guān)鍵依舊是“市場化”的方針。可以預(yù)見,匯率改革將逐漸消減并完全停止央行的外匯干預(yù),最終實現(xiàn)以市場供求為基礎(chǔ),有秩序的浮動匯率制度。

據(jù)此,央行解釋:匯率,作為要素市場的重要價格,是有效配置國內(nèi)國際資源的決定性因素之一,擴大人民幣匯率浮動幅度有利于增強人民幣匯率浮動彈性,不斷優(yōu)化資金配置效率,進一步強化市場配置資源的決定性作用,加快推進經(jīng)濟發(fā)展方式轉(zhuǎn)變和結(jié)構(gòu)調(diào)整。

未來人民幣匯率形成機制改革會繼續(xù)朝著市場化的方向邁進,加大市場決定匯率的力度,促進國際收支平衡。發(fā)展外匯市場,豐富外匯產(chǎn)品,擴展外匯市場的廣度和深度,更好地滿足企業(yè)和居民的需求。根據(jù)外匯市場發(fā)育狀況和經(jīng)濟金融形勢,增強人民幣匯率雙向浮動彈性,保持人民幣匯率在合理均衡水平上的基本穩(wěn)定。

猜你喜歡

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

金橋(2019年10期)2019-08-13 07:15:20

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16

領(lǐng)導(dǎo)決策信息(2017年13期)2017-06-21 10:10:39

領(lǐng)導(dǎo)決策信息(2017年10期)2017-05-17 04:49:01

領(lǐng)導(dǎo)決策信息(2017年9期)2017-05-04 04:04:50