談營改增對現代服務業的影響

2014-04-29 07:40:06鐘順東

中國管理信息化 2014年16期

鐘順東

[摘 要] 自全國試行營改增之后,每一個企業最關心的問題一定是各自在這種新型的稅收體系下,自己的稅負是多增了還是少了。所涉及的行業包括交通運輸業以及研發、信息技術、文化創意、物流輔助、有形動產租賃、鑒證咨詢等部分現代服務業。本文僅對“營改增”對現代服務業的影響進行分析,將從兩個方面的影響來分析,即一方面從稅負、定價機制以及內部管理情況產生的影響進行分析,二是從稅負變化(企業總體運行和經營績效的影響)兩個方面來進行分析。

[關鍵詞] 營改增;現代服務業 ;影響 ;對策

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2014 . 16. 063

[中圖分類號] F810.42 [文獻標識碼] A [文章編號] 1673 - 0194(2014)16- 0104- 03

1 “營改增”的概念及適用范圍

“營改增”即是營業稅改征增值稅。按照國家規劃,我國“營改增”分三步走 :第一步,在部分行業部分地區“營改增”試點;第二步,選擇部分行業在全國范圍內進行試點 ;第三步,在全國范圍內實現“營改增”,消滅營業稅(十二五期間完成)。“營改增”變動的具體表現是:在增值稅 17% 基本稅率和 13% 低稅率的基礎上,新增11%和6%兩個低稅率。“營改增”適用范圍概括起來,就是“1+6”模式 :“1”是指交通運輸業,“6”是指現代服務業中的研發和技術、信息技術、文化創意、物流輔助、有形動產租賃和鑒證咨詢6個領域。其中:交通運輸業適用11%稅率,部分現代服務業適用6%稅率。營改增以后,每個企業最關心的就是各身在這種新型的稅收體系下,各自的稅負是增高了還是降低了。

2 現代服務業的概念

2.1 概念

在理論界,對現代服務業的概念和范圍一直沒有達成一致的意見。國家科學技術部2012 年1月29日專門印發《現代服務業科技發展“十二五”專項規劃》的通知(國科發計[2012]70 號),首次對現代服務業的概念給出了明確界定:現代服務業是以現代科學技術,特別是信息網絡技術為主要支撐,建立在新的商業模式、服務方式和管理方法基礎上的服務產業。它不僅包含隨著技術的發展而產生的新興服務業,也包括運用現代技術對傳統服務業的改造和提升。

按照《專項規劃》中對現代服務業的解釋,現代服務業中最典型的是生產性服務業、新興服務業和科技服務業。生產性服務業是基于信息網絡、直接或間接為生產過程提供配套服務、高度依賴先進科技的服務行業;新興服務業是伴隨著信息網絡技術的發展、社會分工的細化和消費結構的升級而產生的新型服務形態;科技服務業是基于信息網絡、運用現代科技知識、現代技術和分析方法,向社會提供智力服和支撐的產業。

2.2 行業類別

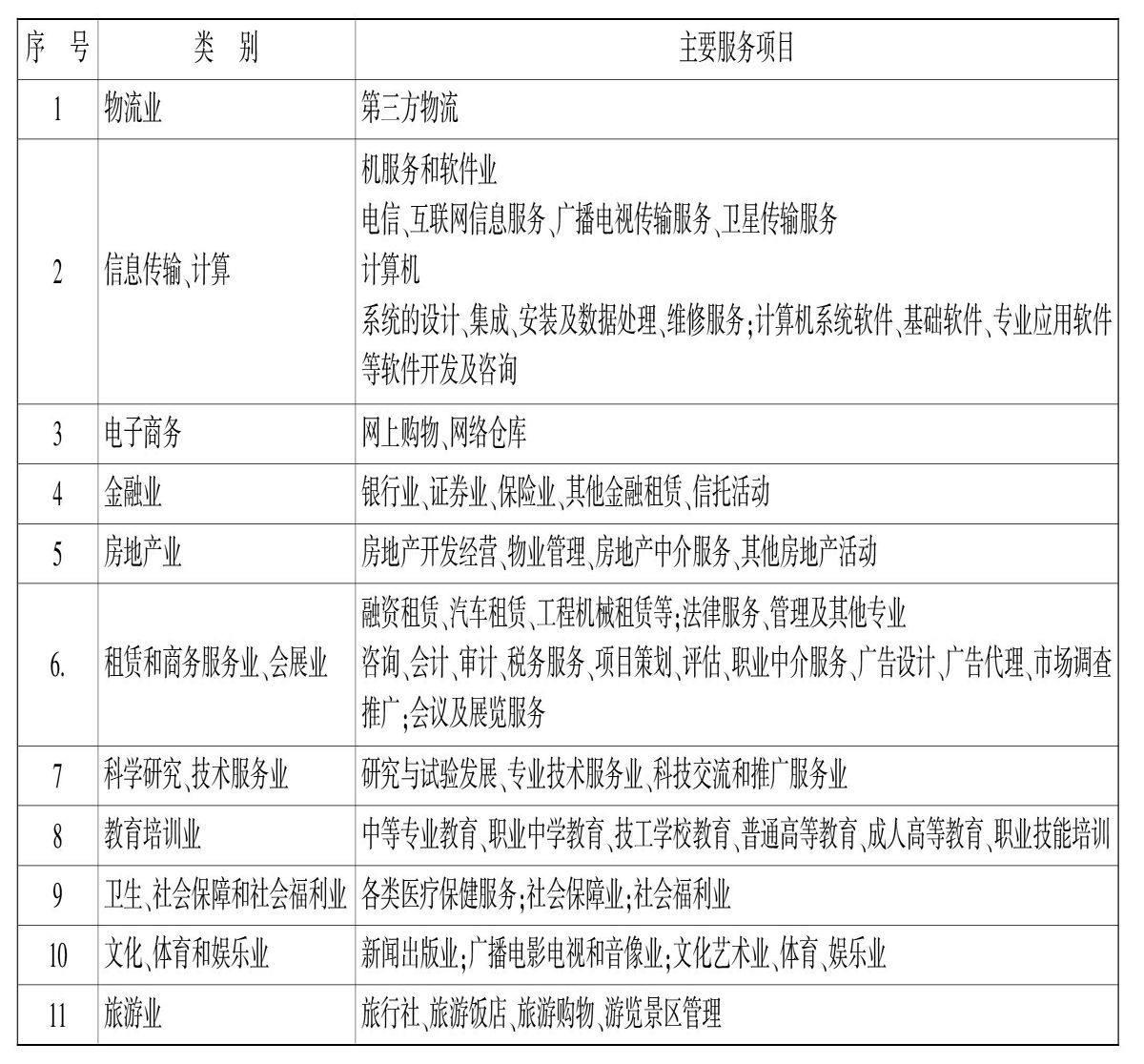

在2005年,劉重認為第三產業包括傳統服務業和現代服務業。2008年,遲樹功認為傳統服務業包括交通運輸業和批發零售業。2012年國家統計年鑒數據中,國內生產總值的分行業增加值構成(見表1),將第三產業分為14個行業類別。基于對現代服務業的理解和統計數據的可獲得性,現代服務業包含了第三產業中除批發零售業的其他13個行業。下面采用潘海嵐博士的分類方法,將現代服務業分為 11 個類別(見表 2)。

3 營改增對現代服務的影響

3.1 稅負、定價機制以及內部管理情況的影響

3.1.1對現代服務業稅負的影響

改革前的現代服務業歸屬于營業稅下的服務業,應按營業收入的5%計算繳納營業稅。

實施營改增后,按增值稅6%的稅率計算繳納增值稅,名義稅率增長了1%。但實際稅負并不等于也會增長1%,影響企業實際稅負的因素包括:價內稅向價外稅轉變、流轉稅及附加和所得稅的變化、可抵扣進項稅的增加、稅改收益的分配。

(1)流轉稅包括增值稅和營業稅,計稅基數和計稅原理也發生了轉變,可營業稅是價內稅,增值稅卻是價外稅。從計稅基數上,營業稅的計稅基數是用營業額計算應交稅額,增值稅的計稅基數是銷項稅額減去進項稅額作為應交稅額。就是服務企業沒有進項稅額抵扣,但增值稅的計價收入小于營業稅計價收入,稅改前后營業稅和增值稅的稅負差一定會小于名義稅率差1%。

(2)流轉稅及附加增長。企業不僅要繳納了增值稅和營業稅,還得依此為計稅基數,計算繳納城建稅和教育費附加。隨著稅改前后流轉稅的變化,流轉稅及附加也會呈同向變化,仍依上例,該事務所稅改前應交城建稅和教育費附加=500×(7%+3%)=50(萬元),稅改后應交城建稅和教育費附加=566×(7%+3%)=56.6(萬元),稅改前后稅負增加56.6-50=6.6(萬元)。包含流轉稅,稅負增加66+6.6=72.6(萬元),仍然低于名義稅率差1%計算的新增稅額。

(3)企業所得稅的減少。按新企業會計準則,稅改前服務業利潤表中“主營業務收入”核算的金額是含營業稅的“含稅收入額”,稅改后“主營業務收入”核算的內容就應該是不含增值稅的“稅后收入額”,在相同條件下,所得稅的計稅收入減少。營業稅計入營業稅金及附加, 作為費用抵減了所得稅,可增值稅不計入成本。綜合起來,在不預以考慮其他成本項目的情況下,稅改前的所得稅計稅基數=10 000-(500+50)=9 450(萬元),稅改后所得稅的計稅基數=9 433.4 -56.6 =9 376.8(萬元),所得稅減少=(9 450-9 376.8)×25%=18.3(萬元),由此,整個稅負實際增長=72.6-18.2=54.4(萬元)。

3.1.2 對服務業定價機制的影響

在服務業,定價機制也較靈活,影響服務價格的因素也有很多,這樣的話,服務業稅收的變化,就會影響服務價格的制定。比如,目前一項營業稅稅率是5%的服務項目,發生的其業務收費為1 000元,扣除50元的營業稅(不考慮其他附加)后凈收入為 950元。營改增后,就同筆業務以6%計算增值稅,即同樣實現 950 元的凈收入,在理論上,服務價格需提高到1 000.7 元。但企業的服務價格要不要提高,還是以此作為借口進行談判,這得看企業的價格決策和在市場中企業的競爭地位及業務細分情況等多種因素。

在“營改增”中,包括馬士基旗下丹馬士、喬達國際等在內的國際知名貨運公司,被指借“營改增”之機,向外貿企業多收了6%的稅錢,相當于“變相漲價”。很明顯,稅改下像丹馬士、喬達國際這樣的公司直接將原來的含稅價改為不含稅價,加價幅度這樣高,并不高明,在價格上會失去競爭力。不過在短期內,由于它們是國際知名公司所指定的企業,外貿公司也不能更換,所以還必須跟它們合作。

3.1.3 對服務業內部管理的影響

在服務業的成本里,工資福利和差旅費用要占大部分,能夠取得進項稅抵扣發票的成本就會很有限了。因此,短時間來講,“營改增”對服務業來說,稅負不一定會降低,甚而還有可能會增加。這從上面的分析中,我們可以得出。隨著更多的供應商加入到“營改增”里,進項稅額的抵扣必會繼續加大,公司從供應商那兒得到的可以抵扣的進項稅額也會加大,稅負可能會下降。這樣,企業對供應商和服務商的選擇時,要盡可能地選擇,在財務核算上健全并能開出增值稅專用發票的供應商和服務商,這樣,公司就可以通過抵扣進項稅,來達到增值稅稅負的降低。同時,企業自己還必須加強管理好增值稅發票。我們知道的,增值稅發票與普通發票是不同的,不但能反映經濟業務發生的作用,因為實行憑專用發票抵扣稅款, 還具有完稅憑證的作用。更主要的是,增值稅專用發票把從最初生產的產品和最終消費之間,每個環節都聯系起來了,保持了稅負的連續性,讓增值稅的作用得到了體現。所以獲得的發票真偽的鑒別、開具、管理、傳遞和作廢都跟普通發票有區別。

3.2 稅負變化的影響(企業總體運行和經營績效影響)

3.2.1 營改增對企業的總體運行影響

3.2.1.1 對社會經濟發展的積極作用

我國目前的增值稅稅基主要是工業(第二產業)和批發零售業(第三產業)的增加值,可營業稅的稅基只是建筑業(第二產業)和批發零售業以外的其他行業(第三產業)的流轉額。很顯然,用增值稅(以增值額作為稅基)要比營業稅(以流轉額為稅基),從實質上消除了重復征稅的障礙,使得社會再生產每個環節的稅負下降,進而達到物價下跌,以使消費需求得到增長。從長遠來看,“營改增”能促進各項產業的分工與合作,以達到推動產業結構得以調整,并有益于提高企業總體的經濟效益。

3.2.1.2 對企業稅負的影響

隨著“營改增”的實施,主要是想調整產業結構,來實現結構性減稅,從達到整個社會稅負得以降低的目標。雖然結構性減稅,能降低我國大部分企業稅負,可是從產生的效果來講,一部分企業稅負不但沒降反而增加,單以物流行業為例,由于裝卸搬運服務和貨物運輸服務的稅率從營業稅的3%調整為增值稅的11%,增幅較大,實際可抵扣項目又較少,實施后,使得企業實際稅負大幅增加。

3.2.2 營改增對企業經營效益的影響

“營改增”對企業經營效益的影響,主要是通過體現企業利潤的變化。利潤是企業的最終經營成果,也是企業生產經營的主要目標,所以在財務會計的核算中占據了主要位置。企業實現的利潤總額就是企業最關注的利潤形式,是企業所獲得的生產經營收入減去企業生產運營成本的差額。“營改增”將直接影響到企業利潤的核算,主要有以下幾個方面:

(1)企業在確認銷售收入時會有一定的影響。因為營業稅是價內稅,增值稅是價外稅,所以在“營改增”以后,企業在確認銷售收入時,是按照不含增值稅的情況確認,這跟以前的按照含營業稅的情況的確認在數量上是有差別的。這樣,假如企業產品的定價任何變化,那么“營改增”的效果就是降低企業總體銷售收入,使得會計利潤減少。

(2)對企業銷售方面的稅金將產生影響。就企業的營業稅而言,其通常是采用“營業稅金及附加”的形式進行會計核算,這種核算形式,將使得企業的利潤總量減少。所以,單就企業的增值稅來說,企業的會計核算并不能被看作成本,因此,對企業的利潤總量也就不會產生影響了。所以,在稅改后,企業的稅收金額和發生的納稅業務核算將發生很大變化,也就影響企業的利潤額。

(3)企業的流轉稅額將產生變化。企業根據取得收入所計提營業稅,一般是沒有抵扣項的,所以就會產生重復納稅問題。“營改增”后,鑒于增值稅的特性,由于一般納稅人的進項稅額可以抵扣,當稅率不變時,就會在一定程度上降低企業的流轉稅負及相關附加。

4 應對“營改增”的對策

隨著“營改增”的進行,一部分企業既有銷售類業務,又產生了服務類業務,屬混合經營行為。按照規定,銷售類業務歸屬國稅,開具增值稅發票;服務類業務歸屬地稅,開具服務類發票。劃分十分清楚。當“營改增”之后,全歸國稅。尤其是,在購進貨物、取得服務時,所獲得的增值稅專用發票,怎樣劃分成不同的類型,怎么樣抵扣,就成為了一個問題。比如:當制作家具時,就需要買進板材,當提供廣告服務、會議展覽服務業務時,有時也會買進板材。這樣,所購進的板材而獲得的增值稅專用發票,是當作銷售類業務抵扣,還是當作服務類業務進行抵扣呢,這就會給企業的會計核算帶來了問題。又比如:發生汽車修理,所獲得的增值稅專用發票,是當作銷售類業務抵扣,還是當作服務類業務進行抵扣呢,又將會給企業的會計核算帶來了問題,等等。

綜上所述,“營改增”后,一般納稅人的名義稅率雖然增加了1%,但因為流轉稅性質的變化、流轉稅金及附加的變化、企業所得稅的變化、進項稅額抵扣的增加以及市場調節等綜合因素的影響,稅改后現代服務業實際稅負一定小于1%,增幅各個企業的情況不一,實際稅負是增還是降,除了企業自身的內部結構和外部市場的地位等之外,還取決于稅收優惠政策能否得到享受等一系列的配套措施。為此,要求從企業內部控制方面進行,認真做好財務管理和整體統籌工作,力爭通過建立健全企業的內部會計核算管理、加強對增值稅的發票管理、稅收籌劃、用好各種優惠來達到影響企業的稅負降低。

主要參考文獻

[1]潘文軒.增值稅擴圍改革對行業稅賦變動的預期影響[J].南京審計學院學報,2012(4).

[2]白杰松.營改增對財務管理的影響分析[J].首席財務官,2012(7).

[3]王珮,徐瀟鶴,鄭珩.《營業稅改征增值稅試點方案》及相關政策解讀 [J].財務與會計:理財版,2012(4).

[4]傅光明,馬桂榮.營業稅改征增值稅改革試點之我見[J].地方財政研究,2012(5).

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

中學生數理化·七年級數學人教版(2021年11期)2021-12-06 05:38:46

當代陜西(2021年2期)2021-03-29 07:41:24

江蘇安全生產(2020年3期)2020-04-21 05:44:14

云南教育·中學教師(2019年6期)2019-08-13 07:03:28

活力(2019年22期)2019-03-16 12:47:28

基層中醫藥(2018年11期)2019-01-31 05:26:52

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38