從貨幣市場利率月度周期性波動中套利

2014-05-04 17:31:43石磊白一

債券 2014年4期

石磊+白一

摘要:近幾年,銀行間貨幣市場利率出現了明顯的月度周期性特征。本文以此為依據首先構建了資金套利策略,然后對套利策略的收益進行了估算,并探討了套利策略中存在的風險及對沖方式,最后利用歷史數據對套利策略的效果進行了檢驗。

關鍵詞:貨幣市場利率 月度周期性 套利策略 利率互換 正回購操作 逆回購操作

貨幣市場利率存在明顯的月度周期性

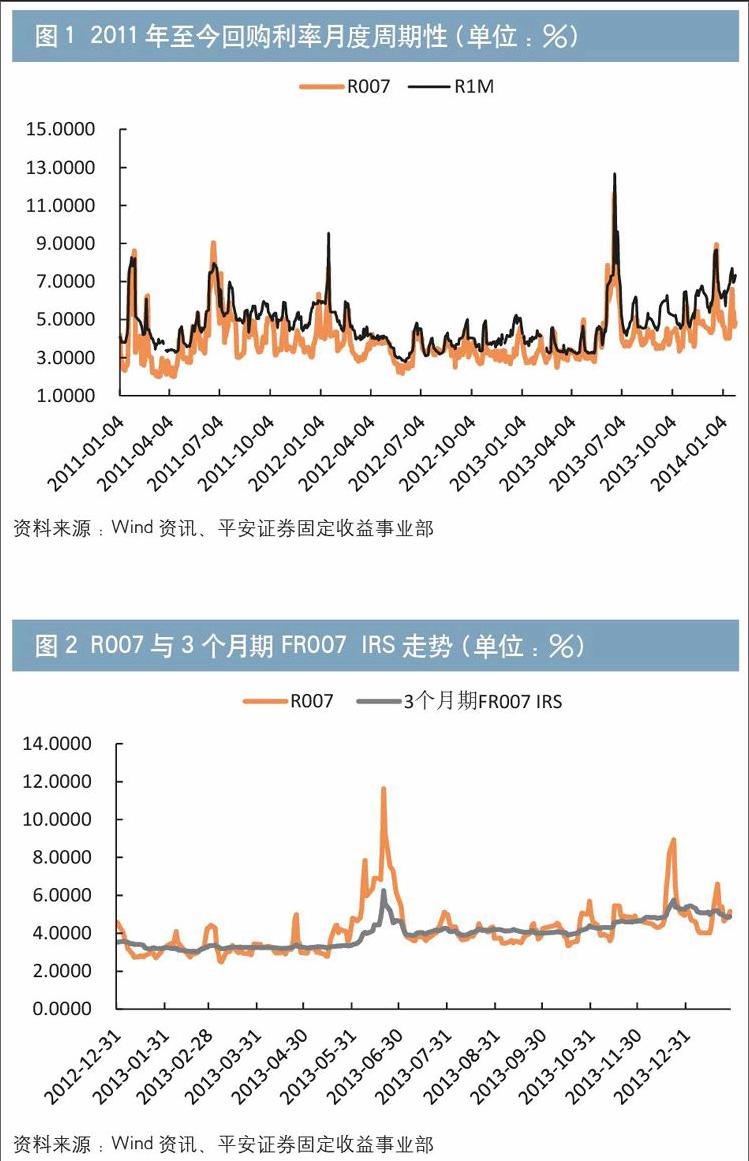

近幾年,銀行間貨幣市場利率出現了明顯的月度周期性特征。以質押式回購利率為例,從圖1可以看出,從每月下旬開始,利率開始上漲,一般在月底前達到當月最高值,而度過月末時點后,回購利率開始下降,一般在每月上旬達到當月的最低值。而且資金面越緊張,利率的周期性波動越強。這是由于存款類金融機構為滿足各種時點指標考核,需要在月末、季末等關鍵時點在貨幣市場上融入資金,而在月初融資需求下降造成的。

圖1顯示,每個月內7天及1個月期的貨幣市場利率最高值與最低值之差一般至少為100bp,有時甚至可以達到200bp。面對如此巨大的利差,促使我們思考是否可以研究出一種無風險策略,將回購利率每月的振幅(即最高值減最低值)作為目標收益。

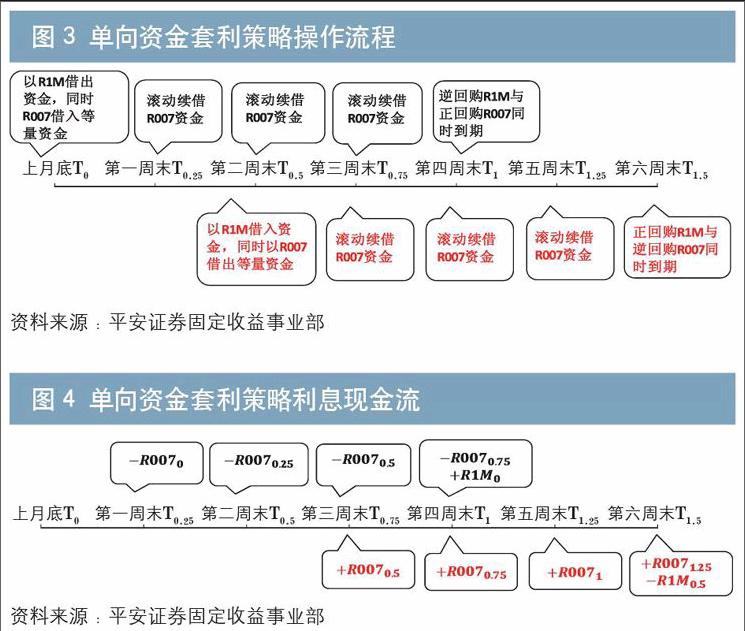

圖1 2011年至今回購利率月度周期性(單位:%) 圖2 R007與3個月期FR007 IRS走勢(單位:%)

資料來源:Wind資訊、平安證券固定收益事業部 資料來源:Wind資訊、平安證券固定收益事業部

(編輯注:圖例中“3個月FR007 IRS”改為“3個月期FR007 IRS”)

套利策略構建

比較回購利率與利率互換(IRS)走勢(見圖2),可以看出,3個月期FR007 IRS走勢較平穩,基本沒有表現出月度周期性。因此,可以考慮利用質押式回購利率與利率互換之間價差的正負波動進行套利。具體的操作流程是,在月底資金利率較高時進行1個月期的逆回購操作,及相同本金的7天期正回購操作,滾動展期1個月,同時做空3個月期FR007 IRS(收浮付固)以鎖定融資成本;在月初資金利率較低時進行1個月期的正回購,及相同本金的7天期逆回購,滾動展期1個月,同時做多IRS(收固付浮)以鎖定利息收益。

但是這個策略需要同時進行3筆交易,且周期為3個月,交易成本較高。事實上,該策略的收益主要來自于1個月回購利率的振幅,利率互換只是起熨平波動性的作用。由此看來,是否可以省略利率互換,將策略簡化呢?

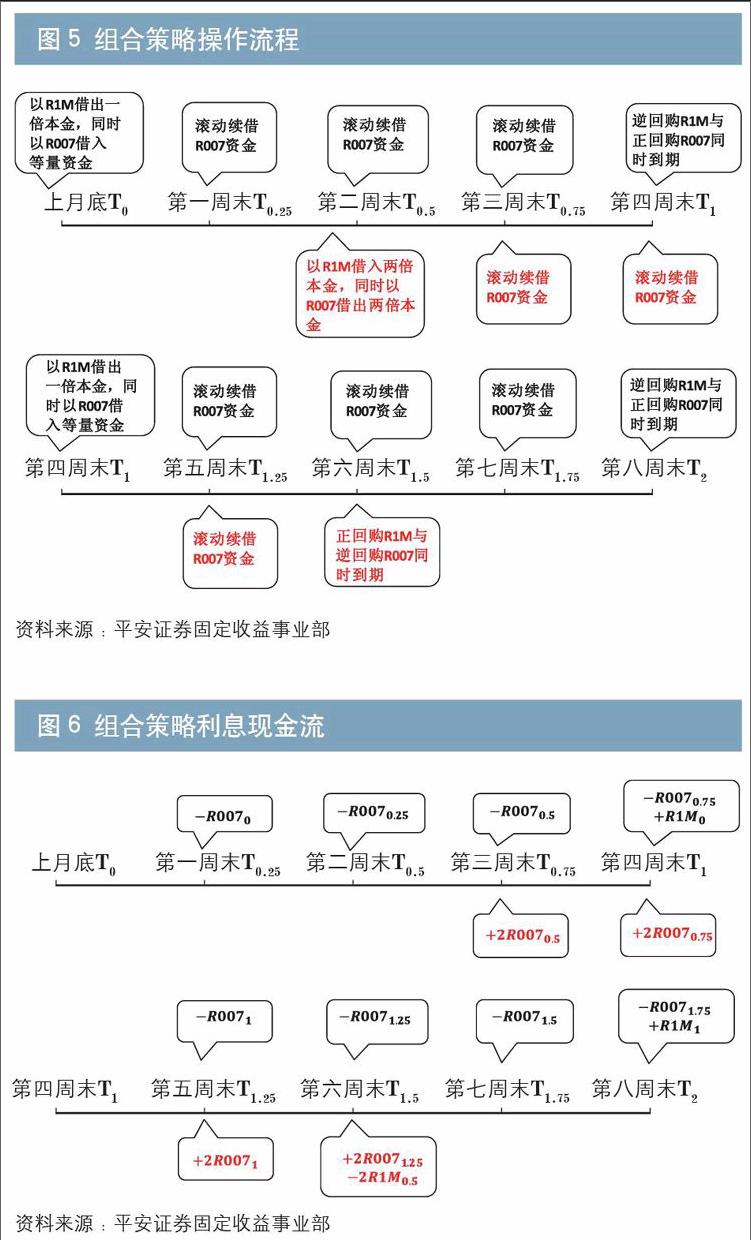

基于此思路,我們提出了單向資金套利策略,圖3為其操作流程。一方面,在月底回購利率較高時,進行1個月期逆回購操作,同時進行相同本金的7天期正回購操作,并在之后滾動展期,直至1個月期逆回購到期;另一方面,在月中回購利率較低時,進行1個月期正回購操作,同時進行相同本金的7天期逆回購操作,并在之后滾動展期,直至1個月期正回購到期。在每一個時點,單向策略的凈本金現金流為0,這消除了資金鏈斷裂的風險。而且直觀來看,在利率較高時借出資金,在利率較低時借入資金,應當可以獲得不錯的收益。 (編輯注:請美編排盡量將圖3和圖4排在一起,并且與此段放在一起,切勿離遠)

圖3 單向資金套利策略操作流程

資料來源:平安證券固定收益事業部

套利策略收益估算方法和風險分析

圖4是單向套利策略獲得利息的現金流。在1個月期逆回購及7天期正回購的組合操作(圖3中時間軸上方黑色字體所示)中,前4周的每周末要支付前一周7天期正回購的利息,并在第一個月月底獲得1個月期逆回購的利息。而在1個月期正回購及7天期逆回購的組合操作(圖3中時間軸下方紅色字體所示)中,第三周至第六周的周末將獲得前一周7天期逆回購產生的利息,并在第六周末支付第二周末進行的1個月期正回購利息。

圖4 單向資金套利策略利息現金流

資料來源:平安證券固定收益事業部

通過計算可以得到,單向套利策略的凈收益為。第一個括號內為1個月期質押式回購利率每月的波峰與波谷之差(即振幅),是策略的目標收益;第二個括號及第三個括號內代表的是R007的1個月期遠期利率與即期利率之差,直觀來看,這已經抵消掉月度周期性,主要體現的是R007趨勢項的影響。因此,單向套利策略主要面臨兩種風險,首先是1個月期質押式回購利率周期性的破壞,這通常出現在特殊時點,如春節前后;其次是殘差項帶來的R007利率風險。

在資金利率趨勢性下降的市場中,殘差項風險將對收益造成較大影響。為對沖此影響,在第二周末進行上述單向套利策略的反向操作,這樣可以部分對沖殘差項風險。具體操作如圖5所示,即在第二周末時進行兩倍本金的1個月期正回購操作,并用兩倍本金的7天期逆回購對沖,然后在第一月底進行一倍本金的1個月期逆回購操作,同時進行同等本金的7天期正回購操作,并滾動展期至1個月期逆回購到期。

圖5 組合策略操作流程

資料來源:平安證券固定收益事業部

(編輯注:請美編注意圖5距離上一段不能太遠)

此組合策略的利息現金流如圖6所示。前四周的1個月期逆回購及7天期正回購產生的利息現金流與單向套利策略相同,而1個月期正回購及7天期逆回購產生的利息現金流是之前單向套利策略的2倍。此外,由于在第四周末進行1個月期逆回購以及7天期正回購操作,第五周末至第八周末都將支付前一周7天期正回購的利息,并在第八周末收取1個月期逆回購的利息。

圖6 組合策略利息現金流

資料來源:平安證券固定收益事業部

(編輯注:請美編注意圖6距離上一段不能太遠)

經過計算可得,正反組合策略的凈收益為。前兩項是1個月期質押式回購利率相鄰兩個振幅之和,是組合策略的目標收益。對之后殘差中的4項分別考察,是從第一周開始R007在一個月內的變化,是第二周開始R007在一個月內的變化,是第三周開始R007在一個月內的變化,是第四周開始R007在一個月內的變化,這四項均已經對沖掉月度周期性,可以認為主要體現了回購利率的趨勢變化。基于短期內回購利率趨勢不會發生較大改變的假設,以上四項兩兩相減基本對沖了R007帶來的風險。因此,理論分析顯示組合策略相比單向策略具有更好的收益/風險比。

套利策略效果檢驗

為了檢驗資金套利策略的具體效果,下文利用2009年至今的數據進行回溯分析。

從2009年1月至今,每月1個月期質押式回購利率最大值出現在20—31日,平均為24.9日,因此我們選擇在每月25日進行1個月期逆回購操作。質押式回購利率的最大值時點與下月最小值時間點相隔8~24天,平均為17.4天,為了操作方便,選取最大值時點與下月最小值時點相隔14天。

圖7 組合套利策略年化收益率(單位:%) 圖8 組合套利策略與回購養券年化收益率比較(單位:%)

資料來源:Wind資訊、平安證券固定收益事業部

(編輯注:圖例中“套利策略(正向)”改為“正向套利策略”,“套利策略(反向)”改為“反向套利策略”,“總收益”改為“總收益率”) 資料來源:Wind資訊、平安證券固定收益事業部

從圖7可以看出,2010年下半年以來流動性緊張,回購利率的月度周期性變得明顯,套利策略的收益較好。2009年至今,正向套利策略的平均年化收益率為0.57%,反向套利策略的平均年化收益率為0.61%,組合套利策略的平均年化收益率為1.20%;最近三年的平均年化收益率達到1.74%。其中,最高年化收益率為6.69%,最大虧損為0.76%,收益率的標準差為1.51%,盈利空間明顯大于虧損空間,風險可控。2009年至今,收益/風險比Sharpe Ratio為0.80,收益/虧損風險比Sortino Ratio達到5.33;最近三年的Sharpe Ratio為1.10,Sortino Ratio更是達到9.14,組合套利策略具有較好的收益/風險比。

從圖8可以看出,與回購養券相比,組合套利策略有更好的收益,且該策略在資金寬裕時融入長期資金,在資金緊張時融出長期資金,融資壓力較小。另一方面,由于套利策略需進行兩次操作,因此需占用雙倍抵押券,單位抵押券收益率約為60bp,適合杠桿率較低的投資型機構。如果使用銀行間拆借代替質押式回購,既節省了抵押券,又可以獲得相似的收益率,適合拆借額度充足的機構。

圖9 組合策略對沖效果(單位:%)

資料來源:Wind資訊、平安證券固定收益事業部

(編輯注:圖例中“正向操作殘差項收益”改為“正向套利策略殘差項年化收益率”,“組合策略殘差項收益”改為“組合策略殘差項年化收益率”)

此外,對反向操作的對沖效果做回溯檢驗,檢驗的對象是R007帶來的收益殘差項。圖9顯示的是組合策略殘差項年化收益率與正向套利策略殘差項年化收益率,二者之差可以表示組合策略的對沖效果。對沖效果最高為1.04%,最低為-1.09%,平均為0.11%,說明反向操作可以在一定程度上對沖殘差項風險。但其對沖效果沒有理論分析的好,主要是由于質押式回購利率波動性很強,扣除掉月度周期性后也不能表現出明顯的趨勢性。

小結

綜上所述,筆者通過觀察發現,銀行間貨幣市場利率具有很強的月度周期性,并以此為依據構建了資金套利策略。此策略的目標收益為1個月期貨幣市場利率的月度振幅,因此當資金面緊張,利率周期性明顯且規律時,策略的收益比較好;在此策略中,同時進行正回購與逆回購操作,且在資金面寬松時借入長期資金,在資金面緊張時借出長期資金,凈本金現金流在每一時點均為0,融資壓力較低。組合策略可以在一定程度上對沖R007敞口帶來的利率風險。策略的不足之處在于需占用雙倍抵押券,單位抵押券的收益率約為60bp,所以最適合杠桿率較低的投資型機構。若使用銀行間拆借代替質押式回購,則既節省了抵押券,又可獲得相似的收益率,更適合拆借額度較充足的機構。而對于質押式回購,此策略只占用抵押券,且風險較低,其收益率應當與債券借貸的成本相近,這也從一個角度驗證了當前市場上50bp左右的借券成本是較為合理的。

作者單位:平安證券固定收益事業部

責任編輯:羅邦敏 夏宇寧