中國地方政府的軟預算約束

——基于地級以上市地方財政赤字水平的統計分析

2014-05-06 07:55:44姚震宇

江蘇社會科學 2014年5期

姚震宇

中國地方政府的軟預算約束

——基于地級以上市地方財政赤字水平的統計分析

姚震宇

作為上個世紀九十年代伊始的中國經濟發展過程的“副產品”,中國地方政府的準企業組織特征隨處可見。承擔基礎設施投資與提供公共服務的雙重職能使地方政府成了特殊的預算體,在現有的行政代理體制和政績競賽制的引導下,它們傾向于不顧自身財力通過地方財政赤字來擴大地方支出,因而,在當代中國產生了較為復雜、較為嚴重的地方政府軟預算約束現象。本文通過地級以上市的地方財政數據驗證了這一觀點,旨在引發對地方政府軟預算現象的關注,推動地方政府職能轉型和公共財政等方面改革。

地方政府 特殊預算體 軟預算約束 地方預算赤字

一個能夠觀察到的事實是,在中國持續30多年的快速經濟增長中,政府尤其是地方政府發揮了不可忽視的作用,地方政府主導、投資推動幾乎界定了“中國模式”的基本內涵。通過分權改革,有效激勵地方政府在投資、資源配置等方面的積極作用是中國持續高速增長的基本經驗之一。中國的地方政府因此也形成了不同尋常的特征,與西方主流市場經濟社會里公共服務型地方政府不同的是,它以經濟建設職能為主的,促進轄區內的經濟增長,實現較高的經濟業績成了地方政府的核心任務。張軍和周黎安(2008)等人的研究表明,在一把手負責制的體系下,地方政府圍繞經濟增長展開了政績標尺競賽。同樣可以觀察得到的是,在地方政績競賽中,地方政府作為“準企業組織”在經營,地方首長與追求任期業績的“總經理”無異,為了實現GDP政績,它以投入產出方式謀取可支配財力的最大化。本文依此認為,在倡導地方政府職能轉型的同時,應該系統關注既有體制中地方政府經營的預算約束狀況,因為它攸關中國宏觀經濟的結構調整和系統風險規避等重大問題。

一、地方政府軟預算約束的概念與評述

軟預算約束是Kornai(1980)對社會主義經濟體制下由于中央對企業的父愛主義與隱性擔保而導致的經濟主體機會主義行為特征的一個概括,后來經過Dewatirpont&Maskin(1995)的在集中和分散信貸市場兩個不同前提下的建模討論,擴展成了一個一般性問題:軟預算約束是動態承諾問題,指企業資金來源(即支持體:政府或銀行)不能承諾使企業遵循一個固定初始預算,并不給予事后救助而導致的企業(預算體)總是突破初始預算的現象。這類問題并不局限在社會主義經濟制度下。崔之元(2001)曾就有限責任制度、破產法、存款保險制度在當代資本主義社會的存在,說明軟預算約束是普遍存在于市場經濟中的“看不見手的悖論”。軟預算約束理論研究的總體態勢是將其與道德風險、逆向選擇和信息不對稱等一般性范疇相聯系,認為它存在于所有的經濟體中。在垂直關系的領域它表現得更嚴重。需要指出的是,上個世紀九十年代理論研究領域的“科爾奈熱”,為中國國企改革提供了重要啟示。某種意義上,我國原有體制下體量寵大的國有企業通過90年代的改制、實現硬預算約束構成了中國改革的成功經驗之一。

從目前來看,有關軟預算約束的大量的研究成果集中于研究企業和銀行行為,而由于地方政府的經營行為具有非典型性,因而研究地方政府的軟預算約束的成果寥寥可數。在有限的成果中,錢穎一、羅蘭(1996)較早地在“維持市場的經濟聯邦制”和M型結構的主題下關注過地方政府的預算約束,強調地方政府自主權會導致地方政府預算約束硬化。白崇恩、王一江(1998)曾以中央與地方的信息不對稱、地方擁有信息優勢為前提建立模型,分析說明地方政府的軟預算約束使某些事后不贏利的項目也最終得以完工,因而導致大量項目得以上馬。林毅夫(1998)則從責任歸屬角度分析過作為中國國企軟預算約束外生性解釋的中央對國有經濟的父愛主義補貼。近年來,許成鋼(2011)對中國地方政府的經濟行為與軟預算約束作了較多的闡述,但是未形成系統性研究成果。

基于軟預算約束的廣泛研究成果,本文認為,理論上,軟預算約束是所有預算體都可能出現的現象。預算體一般包括兩類:經營性組織和非經營組織。一般來說,這兩類組織在支出和收入的先后順序方面截然不同,經營性組織為了追求一定的經營目標通常會先支后收。對于企業來說,支出往往意味著成本與費用,它們追求的利潤最大化目標意味著收入大于支出。相反,非經營性組織往往承擔一些特定的職能,而這些職能與支出相關,因而,通常先收后支,量入為出。經營性組織在在利潤最大化經營目標的強約束下,通常會產生強預算約束,如果偏離了利潤最大化目標,就會產生軟預算約束。非經營性組織在強治理結構前提下,量入為出的機制會產生硬約束;但是,在監督缺乏、存在內部人控制的情況下,也會出現軟預算約束。

中國的地方政府一直存在雙重基本職能:經濟建設職能和公共服務職能,自上個世紀八十年代以來,經濟建設職能一直是主導職能。地方政府承擔的公共服務職能界定了其非經營性組織性質;但是,在分權改革背景下,經濟建設職能衍生了地方政府經營性組織特性。因此,中國地方政府不僅存在信息不對稱前提下代理人道德風險導致的軟預算約束,而且也存在類似于科爾奈所闡述的集中體制下國營企業的軟預算約束。在當前表現為,在存在《預算法》、《預算外資金管理實施辦法》、《政府性基金預算管理辦法》等正式制度規定的情況下,M型體制及其產生的地方首長政績競賽機制催生了地方政府預算赤字偏好,形成了突出的軟預算約束特征。本文以《中國城市統計年鑒》1991-2011年數據和《中國財政年鑒》相應年份數據為依據,對地級以上城市的地方財政預算收支進行統計分析,以地方財政預算赤字水平擴大作為地方政府軟預算約束的一個間接印證,以城市級別、經濟發展程度等進行分組進行方差分析,大體驗證了上述理論觀點。

二、三個代表性年份的地級市赤字水平的總體統計分析

我國1994年《預算法》第2條規定“各級預算應該做到收支平衡”、第28條“地方各級預算按照量入為出,收支平衡的原則編制,不列赤字”;第73條規定“各級政府未經依法批準擅自變更預算,使經批準的收支平衡的預算的總支出超過總收入,或者使經批準的預算中舉借債務的數額增加的,對負有直接責任的主管人員和其他直接責任人員追究行政責任”。但是,從《中國城市統計年鑒》中,1991年地級以上被統計的256個城市,152個城市的地方預算收入大于預算支出,104個城市的預算支出大于預算收入,只有8個城市的預算赤字水平達100%以上,總預算盈余為3652.65億元,平均每個城市盈余14268.1萬元。到了2003年,被統計的287個城級以上城市中,只有兩個城市(溫州5%,烏魯木齊14.56%)是盈余的,其他都是赤字的,其中赤字達100%以上的達156個,達200%以上的達(52)個,平均每個城市赤字-165700.38萬元,赤字率在-130.62%。2010年的數據統計則表明,赤字的城市達283個,平均每個城市赤字-856155.6萬元,赤字率在100%以上的有(169),達200%以上有(93)個,平均每個城市赤字率196%。從三個代表性年份來看,從上個世紀九十年代伊始,多數地級市有地方預算赤字現象。

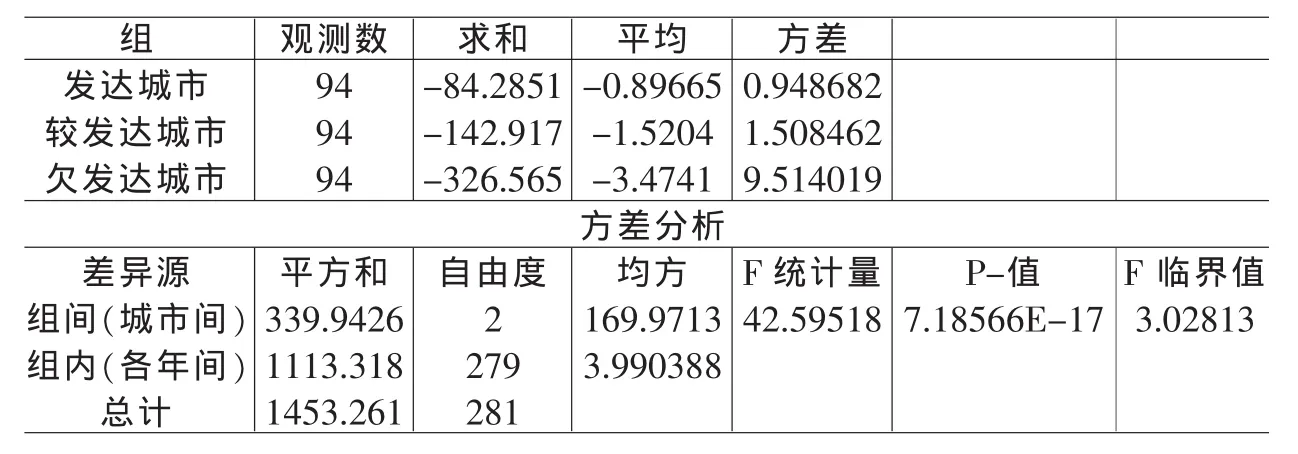

表1 1990、2003和2010三個代表性年份地級市財政赤字水平總體統計

盡管這種變化中存在一些基礎層面的原因,例如,應對1998年金融危機和2008年經濟危機中,中央政策層面先后實施了增加財政支出和結構性減稅等措施以支持經濟發展,這可能會在中央和地方財政預算中惡化預算赤字。但是,一般認為這不是導致上述總體統計特征的主導原因。

三、按經濟發達程度分組的地級市赤字水平的方差分析

截面數據的結構中能夠反映更深刻的內容。本文將地級以上城市按2010年市轄區人均GDP水平排序,按高低分成三組,標為“發達城市”、“較發達城市”、“欠發達城市”,每組有94個觀測數,對三組城市的2010年地方財政預算赤字水平值進行單因素方差分析。分析結果表明,發達城市組地方財政預算赤字均值為-0.8967,較發達城市組地方財政預算赤字均值為-1.5204,而欠發達城市組的財政預算赤字均值為-3.474;越是發達城市,財政預算赤字水平越低,越是經濟不發達的城市其地方財政預算赤字越高。從組內的差異來看,發達城市組的方差是0.948682,較發達組的方差是1.508462,而欠發達城市組的方差是9.514019,發達城市組的赤字水平差異小于不發達城市組。方差分析的統計量F=42.59518〉F crit=3.02813,表明三組城市地方財政預算赤字水平均值的差異是顯著的,經濟發展水平差異對城市的財政預算水平有顯著影響,經濟發展水平對城市財政預算赤字水平的差異的解釋占到了30.53%。具體分析結果見表2。

表2 282個地級以上城市按經濟發展水平分組單因素方差分析

四、考慮行政地位和城市規模的地方赤字水平雙因素方差分析

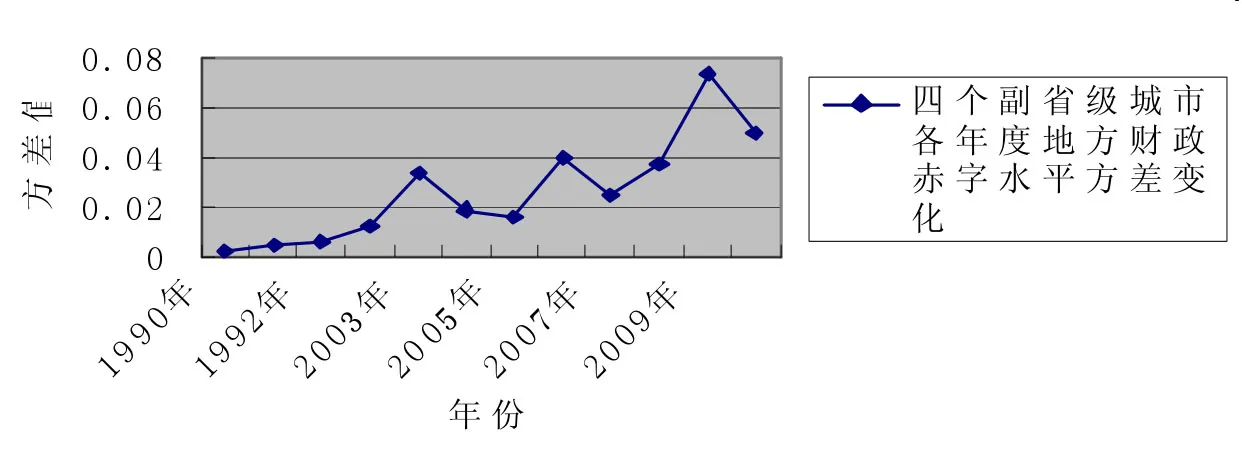

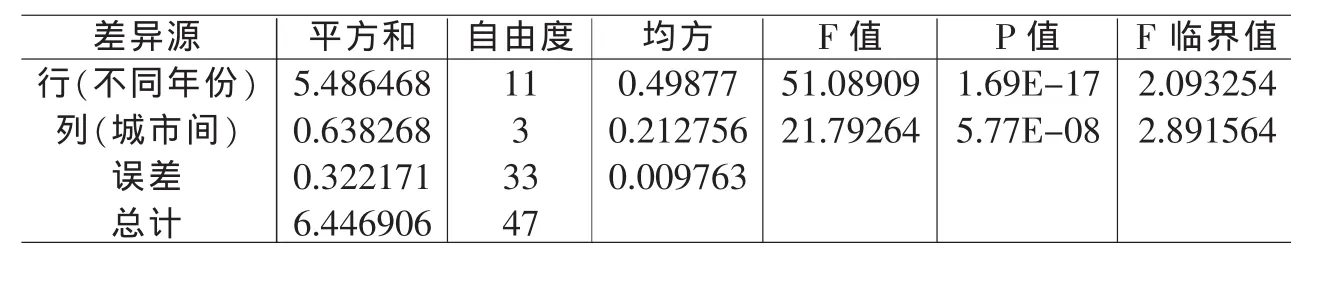

考慮到城市行政地位和規模的影響,兼而考慮到城市財政支出水平的歷史沿續性,本文進一步選擇了東中西三個方位的四個副省級城市青島、南京、武漢和成都,進行時間和方位雙因素方差分析。結果表明,身邊東部的南京和青島兩城市1990-2010年間地方財政預算水平10年均值是盈余額,而中部的武漢為-0.1178和西部的成都為-0.1687,10年均值是赤字額。大體呈越是經濟發達的城市,其地方預算狀況越好的態勢。圖1表明,從10年間四個城市財政預算平衡水平的方差來看,呈隨時間逐年增大趨勢(從0.002885擴大到0.04975)。表3表明,雙因素分析的P值都低于0.05,都通過了顯著性檢驗。說明,無論城市經濟發展水平(或方位)還是時間因素都對四個城市的地方財政預算平衡水平產生了顯著影響。聯合效應為95%,其中經濟發展水平因素(或方位)對城市財政預算平衡水平的差異的解釋占到了85%。

圖1:南京、青島、武漢和成都1990-2010年各年度地方財政赤字水平方差值變化

表3 四個副省級城市財政預算赤字水平區域和時間雙因素方差分析

五、排除不同省政策差異的進一步分析

考慮到不同省的政策差異,本文分析了在同一省內不同經濟發展水平對城市財政預算平衡水平的影響。以東部經濟發達的江蘇省為例,本文選取了蘇南的無錫、蘇中的揚州和蘇北的徐州三個地級市,進行方位和時間的雙因素方差分析,結果如下:

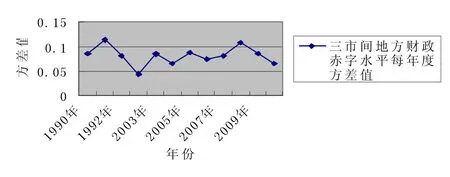

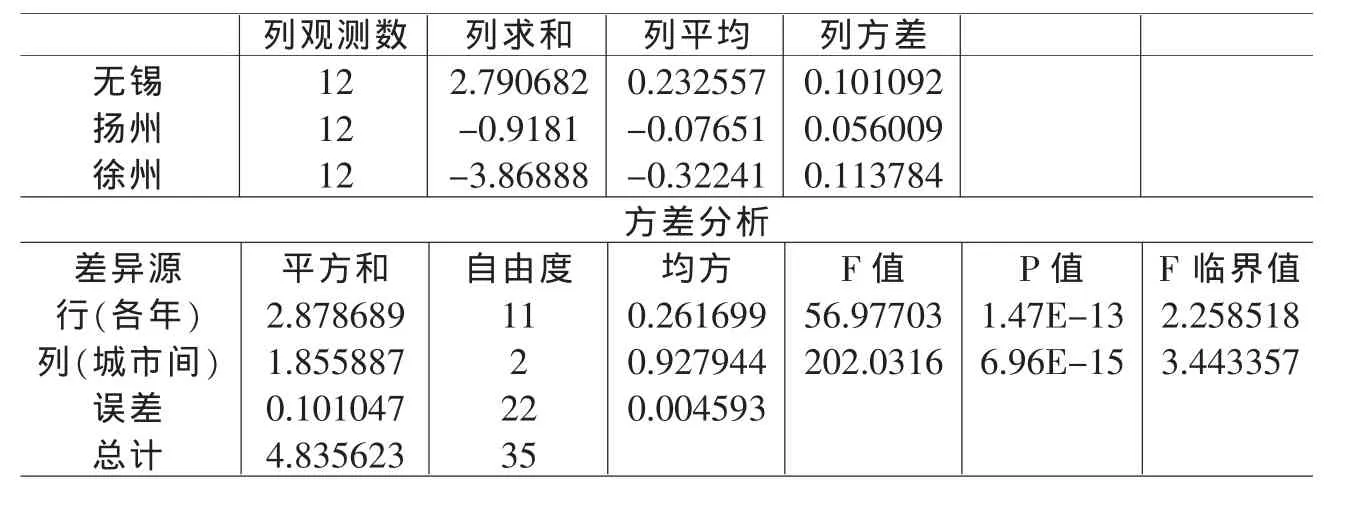

圖2:無錫、揚州、徐州1990-2010年每年度財政赤字水平方差值變化

表4 江蘇省內蘇南蘇中蘇北城市預算赤字經濟發展水平和時間雙因素方差分析

盡管從圖2中看出,三市間地方赤字水平的方差并沒有呈逐年擴大的明顯趨勢,但是,從表4可見,無錫10年的地方財政預算平衡水平均值為正(0.232557),而揚州(-0.07651)和徐州(-0.32241)為負。表明,經濟發達的無錫10年間地方財政預算總體來說是盈余的,而揚州和徐州是赤字的,徐州作為經濟最不發達的蘇北城市,其赤字水平比經濟較發達的揚州要高。從F統計量來看,三城市10年的地方財政預算平衡水平均值差異顯著,三城市之間的方差沒有呈隨時間逐年擴大趨勢。經濟發展水平對差異的解釋占到59.53%。

總之,隨著時間推移,地級以上城市的一般財政預算幾乎都呈赤字狀態,赤字水平呈整體上升趨勢。在區域之間呈現的橫截面赤字水平差異表明,越是經濟發展水平較高的城市,赤字水平越低;而越是經濟發展水平較低的城市,赤字水平越高。這大體表明,在追求政績的動機支配下,經濟發展水平越低的城市,愈是追求軟預算約束下的公共支出。

六、結論與啟示

隨著上個世紀80年代分權改革以及九十年代土地出讓法規的出臺,中國的地方政府一個重大變化是,它日益變成具有相對獨立利益的準企業組織。說它是準企業組織,是說它的行為具備了企業投入產出的經營行為模式特征,但是,由于自身承擔的公共服務職能以及政府組織的性質,使其又不完全具備企業經營的特征。在治理結構上,它有類似兩權分離的經理負責制的一切弊端,但是,行政首長又具有不同于企業經理的若干特征。地方政府因此一方面具有科爾奈所說的集中體制下國營企業的軟預算約束;另一方面,政績競賽制使其偏離典型企業的利潤最大化目標,使在企業中存在的硬預算約束的特征根本不可能起作用。本文以地級以上城市地方財政預算赤字水平的統計分析表明,在軟預算約束下,地方政府財政收支狀況與經濟發展水平呈明顯負相關,地方政府為了政績而赤字的沖動是明顯的。借此本文提出如下建議;第一,順應經濟轉型與地方政府職能轉型兩大趨勢,摒棄旨在促進“政府主導投資”的各類制度與政策。中國若干體制的過渡性與歷史性,資本從短缺到豐余——招商引資-到招商選資,投資主導要讓位于消費拉動,隨各類社會保障制度的落地和經濟發展水平的提高,消費拉動已成現實,政府投資代替民間投資的模式應該淡出歷史。隨著大規模基礎設施建設的完成(羅斯托所說的起飛階段的政府作用業已到了盡頭),政府要淡出投資領域,地方政府要逐步實現轉型。第二,優化和設計“趨好的競爭”。促進地方競爭從單一的GDP政績目標中轉移,同時,提高地方政府項目的績效。第三,建議在民主財政的框架下、根據中國國情,建立“陽光財政”和“透明預算”,重構中國特色的民主財政體系。

[1]Kornai.J.Rrsource Constrained versus Demand Constrained Systems.Econometrica Econometric Society.47.1979(1).

[2]Kornai.J.Economics of Shortage.Amsterdam:Norty Holland.1980.

[3]Kornai.J.The Socialist System:The Political Economy of Commubism.Oxford:Oxford University press.1992.

[4]Dewatripont M,Maskin,E.Credit and Efficiency in Centralized and Decentralized Economies.The Review of Economic.Studies.1995,62(4):54-65.

[5]Dewateripont,Mathias,Maskin,Eric and Roland,Gerard.Soft Budget Containts and transition In Eric Masing and Andras Sinmonvits.Eds.planning,Shortage and Transformation,Cambridge,MA:MIT press,1999.

[7]Bai C E.Wang Y.Bureaucratic Control and the soft Budget constraint,Journal of comparative Economics.1998,26(1): 41-61.

[8]科爾奈:《短缺經濟學》,〔北京〕經濟科學出版社1986年版。

[9]科爾奈:《硬化預算約束:后社會主義國家的經驗》,《后社會主義轉軌的思索》,〔長春〕吉林人民出版社2014年版。

[10]崔之元:《“看不見的手”范式的悖論》,〔北京〕經濟科學出版社2001年版。

[11]林毅夫、蔡昉、李周:《中國的奇跡:發展戰略與經濟改革》,上海人民出版社1999年版。

[12]許成鋼:《政治集權下的地方經濟分權與中國改革》,〔海口〕《比較》總第36期,2011。

[13]詹姆斯·M·布坎南:《民主財政論》,〔北京〕商務印書館2002年版。

[14]張軍、周黎安:《為增長而競爭:中國增長的政治經濟學》,上海人民出版社2008年版。

〔責任編輯:天則〕

姚震宇,南京審計學院經濟學院副教授 211815

本文受“江蘇省‘十二五’重點(培育)學科——理論經濟學”(蘇教研〔2011〕14號)、“南京審計學院校級重點學科——理論經濟學”(南審研發〔2013〕18號)以及南京審計學院人才引進基金項目資助。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

民生周刊(2020年13期)2020-07-04 02:49:22

火花(2019年12期)2019-12-26 01:00:28

人大建設(2019年12期)2019-05-21 02:55:32

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

大社會(2016年6期)2016-05-04 03:42:05

學苑創造·A版(2015年11期)2016-01-14 09:03:27

中國火炬(2010年8期)2010-07-25 11:34:30