番茄供應鏈的現狀及問題分析——基于新疆番茄數據

2014-05-09 07:29:12林秋平李元輝

物流科技 2014年9期

林秋平,李元輝

(1.新疆財經大學 工商管理學院,新疆 烏魯木齊 830012;2.新疆大學 科學技術學院,新疆 烏魯木齊 830008)

我國已成為全球第二大番茄制品的生產國和第一大番茄制品出口國。2011年我國番茄及番茄制品出口總額近10億美元,番茄制品產量達到129萬噸,出口量為113萬噸,占世界貿易量的30%以上。但是,我國是番茄制品的消費小國,我國人均年消費番茄醬僅0.6公斤,將近90%的番茄制品用于出口。作為中國最大的番茄生產基地,新疆番茄制品的總產量占全國總產量的90%以上。新疆以獨特的光熱和水土條件成就了優質番茄的生長,加工而成的番茄醬成為國際市場公認的優質產品。2012年,新疆番茄制品的年產能已經突破200萬噸,成為亞洲最大的番茄制品生產和加工基地,與美國加州的河谷地區、歐洲地中海地區并稱為全球番茄種植和加工的三大中心,年出口量約占全球番茄醬貿易總量的四分之一。2008年金融危機以來,國際的番茄市場受到較大的沖擊,國內番茄加工企業虧損嚴重,番茄制品供應鏈表現得很脆弱,供應鏈上下游從種植到銷售波動都較大。番茄產業面臨前所未有的挑戰,番茄產業的發展引起了各界的關注。充分認識到番茄制品供應鏈的不確定性,并分析其產生的原因,對番茄產業的發展具有重要的意義。

1 新疆番茄供應鏈現狀

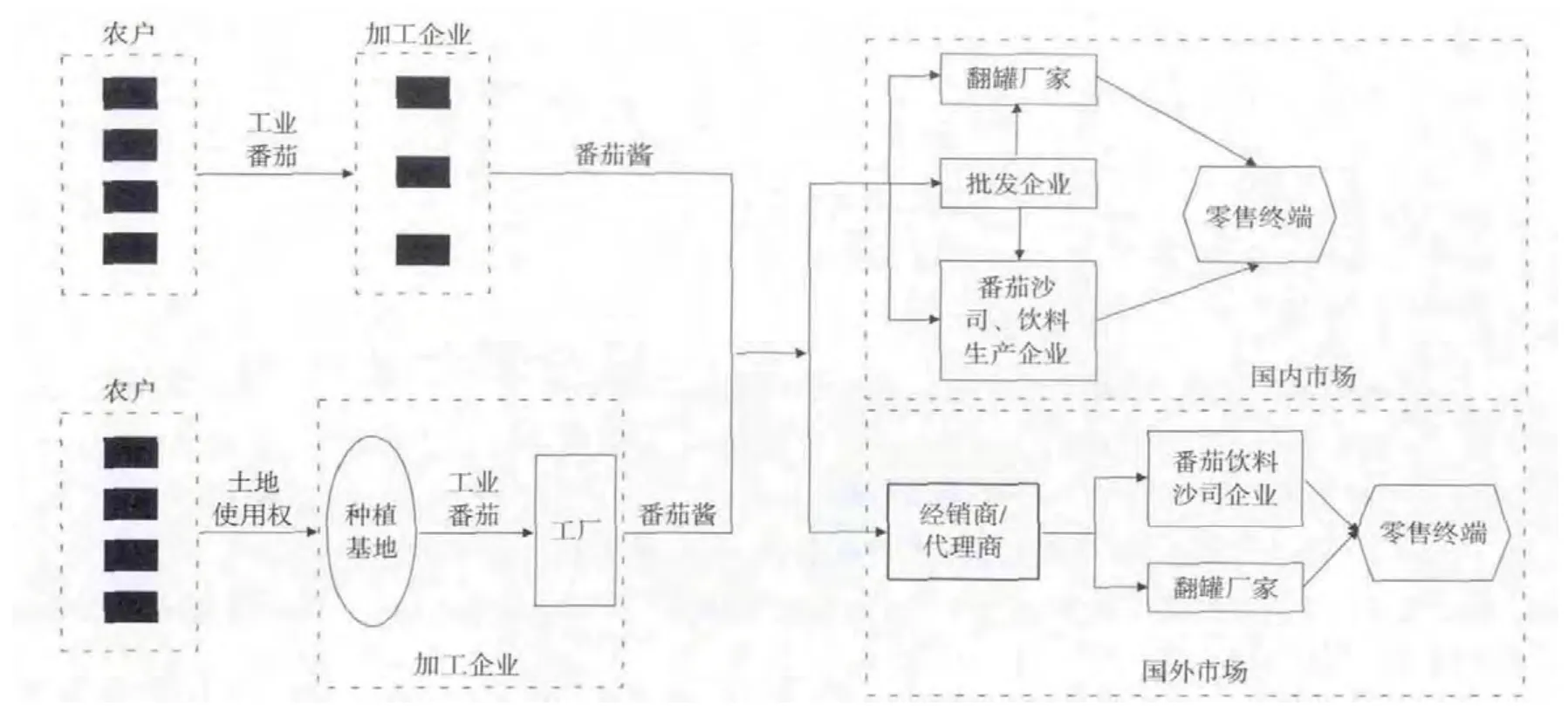

新疆番茄產品主要包括生鮮工業用番茄及其制品(番茄醬、番茄沙司、番茄汁、去皮番茄),生鮮番茄具有明顯的生產周期長、保質期短的特性,而番茄制品尤其是番茄醬則具有生產周期短、保質期長的特性。番茄產品的特殊性使得番茄產品供應鏈不同于其他一般農產品供應鏈,對番茄產品供應鏈的研究有著重要意義。新疆番茄產業經歷了30多年的發展,形成了特有的供應鏈,從產品的角度來看其供應鏈結構如圖1所示。

上游原料供應環節,農戶和加工企業的供應形式主要有三種:一是番茄加工企業與農戶簽訂購銷合同,并給農戶提供種苗,農戶按照合同要求種植工業番茄并將成熟的番茄銷售給加工企業,即所謂的訂單農業;二是番茄加工企業與農戶簽訂土地租賃合同,合同期限一般為1年,農民將土地租賃給加工企業,加工企業據此建立自己的種植基地;三是在沒有購銷合同的情況下,農民種植番茄并自主選擇買家。目前,訂單農業是新疆工業番茄的主要供應形式。

圖1 新疆番茄產品供應鏈結構圖

中游加工環節,截止2012年新疆番茄加工企業的數量已經達到116家,形成中糧屯河、新中基、新疆天業、冠農股份、昊漢集團五家龍頭企業,2012年其原料收購量占所有加工企業的50%。番茄加工企業主要以生產番茄醬為主,僅少數大型加工企業如中糧屯河極少量的生產了番茄紅素等附加值高的番茄制品。

下游銷售環節,新疆番茄醬主要銷往國外市場,出口市場主要集中在歐盟、俄羅斯、日本、韓國、沙特阿拉伯等國家和地區。進口國的大型經銷商或代理商在低價大批量購得新疆番茄醬后再將其銷售給番茄深加工企業。

2 新疆番茄供應鏈特征

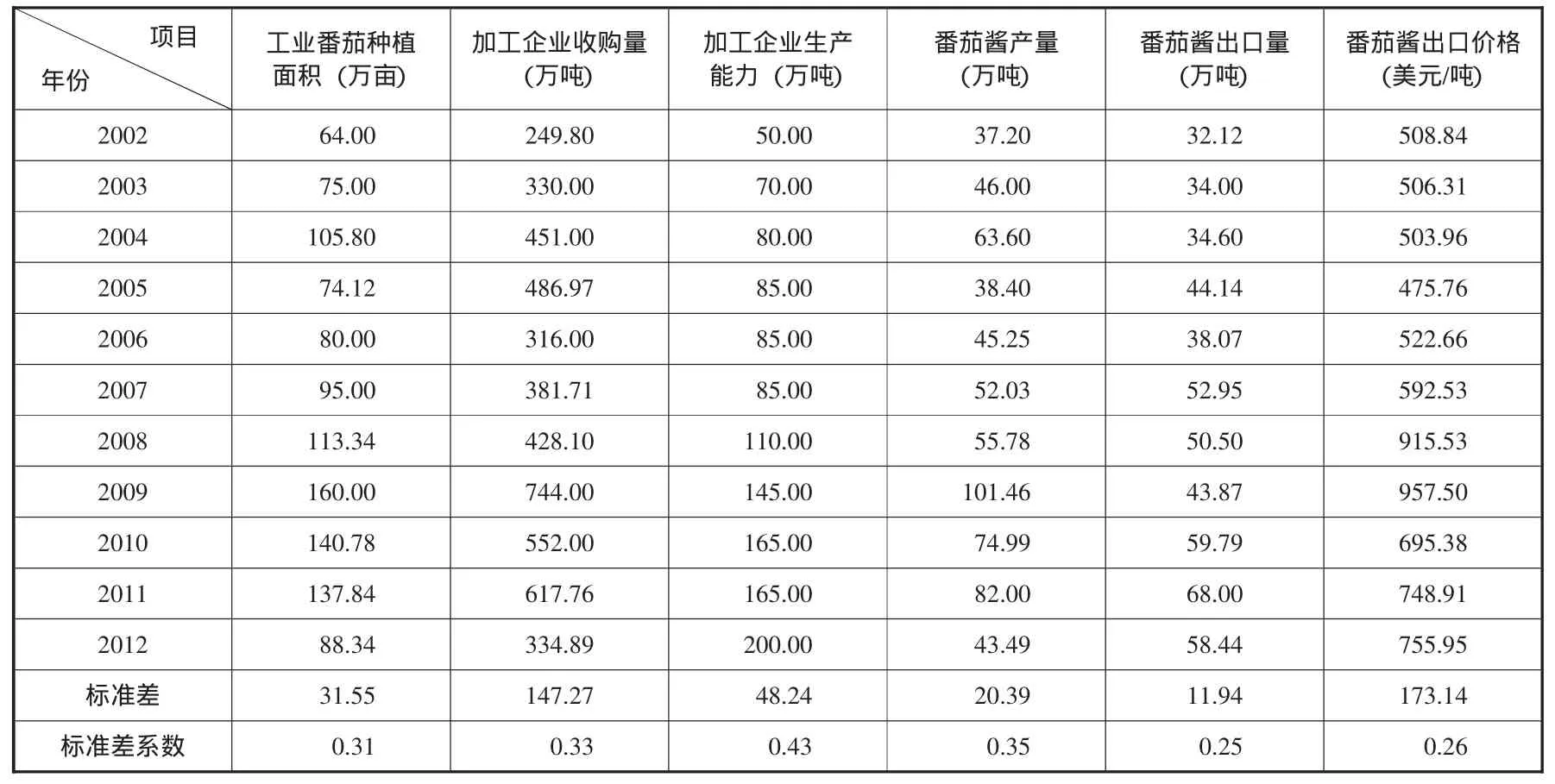

統計數據的標準差及標準差系數反映了統計數據的波動程度,本文選取番茄種植面積、番茄醬產量、出口價格的標準差作為評價指標來衡量番茄產品供應鏈上游、中游及下游的不確定性,如表1所示,可以看出近年來新疆番茄產品供應鏈不論在是上游原料供應環節,還是中游番茄醬的生產環節,以及下游番茄醬的銷售環節表現出明顯的波動性特征。

表1 2002~2012年新疆工業番茄種植面積、番茄醬生產及出口統計

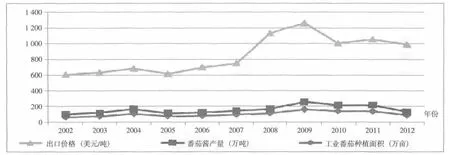

2.1 供應的波動性。新疆番茄產品供應鏈中游和上游結點供應的不確定性較強且具有一定的周期性,如圖2所示。

圖2顯示,從2002年到2012年新疆番茄產品的供應及銷售經歷了兩個波動周期。2002年到2005年是一個周期,2006年到2012年為一個周期。由于番茄產品供應鏈各結點產量的波動性較強,分階段的增長率更能說明問題的本質。具體而言在第一個波動周期,上升階段即2002年到2004年,番茄醬產量的增長率為30.75%,而農戶種植面積的增長率為28.57%(采用種植面積這一指標衡量供應鏈上游的不確定性更加客觀,因為種植面積大小是農戶可以決策的,而生鮮番茄產量的高低不僅受種植面積的影響還會受到氣候環境等因素的影響);下降階段即2004年到2005年,番茄醬產量的增長率為-39.62%,而農戶種植面積的增長率為-29.24%。在第二個波動周期,上升階段即2006年至2009年,番茄醬產量的增長率為30.89%,而農戶種植面積的增長率為25.60%;下降階段即2009年到2012年,番茄醬產量的增長率為-24.60%,而農戶種植面積的增長率為-17.96%。結合表1數據以及上述計算可以得出,番茄醬產量的變化趨勢與番茄種植面積的變化趨勢有一定的一致性,但是番茄醬產量的變化更為劇烈。總體來說,上升階段番茄醬產量的增長速度比農戶種植面積的增長速度快,下降階段番茄醬產量的下降速度比農戶種植面積的下降速度快。

圖2 2002~2012年工業番茄種植面積、番茄醬產量、出口價格變動趨勢

2.2 價格的波動性。新疆番茄產品供應鏈在下游環節表現出價格的波動性,且價格的波動性周期與供應的波動性周期相同(如圖2所示)。具體來說,進入21世紀后,隨著番茄醬價格的上漲,世界各主產區增加了產量,在2004年達到第一個供應峰值,當年全球番茄醬價格也達到最高值788.1美元/每噸,番茄醬滯銷,隨后的2005年番茄醬價格下跌,全球番茄出現大幅度減產,進而引發番茄醬的價格的新一輪上漲;至2008年新疆番茄醬價格達到915.53美元/每噸,而國際番茄醬價格達到1 300美元/噸,2008年的價格暴漲導致2009年全球種植面積擴大,出現歷史上最高加工番茄產量4 237萬噸,至此番茄醬行業步入3年的去庫存階段;直至2012年內蒙洪澇、加上新疆干旱導致中國工業番茄大幅減產,再加之新疆番茄加工企業的“限產保價”政策,使得國際番茄醬的供給量出現缺口,最終導致番茄醬價格的又一輪上漲。由此可見,番茄產品供給量的變化會導致番茄醬價格的波動,而反過來番茄醬價格的波動又引發了上游番茄醬及原料產量的波動。

綜上所述,新疆番茄產品供應鏈不僅在各結點表現出波動性,且上下游的波動性程度不一致,中游環節的波動性最為劇烈。總體來說新疆番茄產品供應鏈具有波動性強而協同性差的特征。

3 番茄供應鏈存在的問題

番茄產品供應鏈的不確定性使得整個供應鏈陷入“減產—漲價—增產—跌價—減產”的惡性循環,導致農企利益聯結不穩定、加工企業盲目擴張進而引發供應鏈結點利益受損。

3.1 農企利益聯結不穩定。雖然番茄加工企業與農戶主要采取訂單農業的合作形式,但是契約的約束力極低。當番茄醬滯銷時,加工企業產生違約行為,具體體現在企業拒收或壓低收購價格,或者雖然按合同價收購,但是在原料驗收環節提高標準或降低對原料的評價等級,農戶利益受損,種植的積極性受到嚴重打擊。當銷售行情好時,農戶違約,具體體現在農戶會選擇將番茄出售給收購價格高的企業,番茄加工企業為取得原材料而進行田間地頭搶購,不管番茄質量,企業一律高價收購,如此一來,一方面不合格的原料影響到番茄醬的質量,一些企業生產的番茄醬屢遭退貨,另一方面企業的原料收購成本增加,致使企業利益受損。以新中基為例,其番茄醬產品2007年的銷售毛利率為34.9%,2008年為46.17%,銷售毛利率上漲了32.29%,而2008年相比2007年新疆番茄醬價格上漲了60.83%,由此可見銷售毛利率的上漲幅度僅及售價上漲幅度的50%。

3.2 加工企業產能過剩。在過去的10年間,新疆番茄醬加工企業的番茄醬生產能力呈上漲趨勢,如圖3所示。

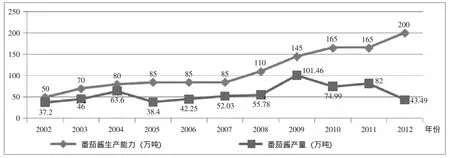

根據圖3數據計算可知,從2002年到2012年新疆番茄加工企業生產能力的平均增長率為14.87%,而番茄醬產量的增長率僅為1.57%,生產能力的增長率是產量增長率的9倍;生產能力的平均利用率51.63%,即有近一半的產能閑置。加工企業的盲目擴張導致產能過剩,進而使企業的盈利水平下降。以新中基為例,盡管2013年上半年國際市場番茄醬銷售價格有所回升,但由于公司2012年番茄醬產量較小,設備達產率較低,番茄醬生產成本較高,致使公司2013年上半年凈利潤為負值。

3.3 加工企業經營的持續性較低。我國番茄制品主要以出口為主,導致番茄加工企業的經營受國際市場影響非常大,生產加工很不均衡,加之番茄制品品種單一,主要以大包裝的番茄醬為主,番茄加工產業鏈短等方面的問題,使得加工企業經營的可持續性較差。番茄醬價格的高低直接影響著番茄制品企業的業績。當番茄醬價格高時,企業的盈利在一定程度上有保障;而番茄醬價格低時,一些小企業破產倒閉,大企業則虧損。例如,2010年新疆番茄醬行業幾乎陷入全行業虧損,以生產銷售番茄醬為主的新中基2010年度虧損3.12億元人民幣,接下來的兩年也連續虧損,公司面臨退市風險。

綜上,番茄產品供應鏈的不確定性不但會導致農戶及加工企業利益受損,還會使得供應鏈整體效益下降。因此分析并發現導致番茄產品供應鏈不確定性的因素并提出解決策略具有現實意義。

4 番茄產品供應鏈波動性原因分析

從供應鏈的角度來說,上游環節的供應量主要取決于下游環節的需求量。據統計,從2000年到2012年,全球工業番茄年平均需求量為3 800萬噸,同時,近10年來國際番茄醬的需求量也保持較平穩的增長,增長率大約為3%。也就是說番茄產品供應鏈供應的波動性并非由需求導致的,本文將供應上游環節波動性的影響因素總結為以下幾個方面。

4.1 加工企業采購與生產決策的盲目性。從表1統計結果可知,番茄加工企業的生產能力的標準差系數為0.43,大于番茄醬產量的標準差系數0.35,也大于工業番茄收購量的標準差系數0.33,更大于工業番茄種植面積的標準差系數0.31,即加工企業產能的波動率最為劇烈且呈快速增長趨勢,這說明,番茄加工企業沒有科學地根據實際需求量進行產能和產量的調整,進而導致自身產量的波動性;其次番茄加工企業原料采購量的波動程度也較為劇烈,而原料的采購信息傳遞到上游農戶,會影響到農戶的種植決策,進而表現出農戶種植面積的波動性。

圖3 2002~2012年新疆番茄醬加工企業番茄醬生產能力與產量變動趨勢

4.2 信息傳遞的滯后性。下游的銷售信息沒有及時、準確的傳遞給農戶。下游番茄醬價格的變化會引導上游番茄醬以及工業番茄的供應,但是,價格信息在沿著供應鏈的下游向上游傳遞的過程中受到了干擾,相對上游的農戶來說,加工企業對市場信息的了解更加及時和準確,例如,2009年番茄醬的產量達到102.5萬噸,而出口量僅為44萬噸,出口價格達到1 002.5美元/噸,番茄加工企業及時掌握了番茄醬滯銷這一信息,在2010年減產,番茄醬產量的增長率為-26.47%;而2010年相比2009年農戶種植面積增長率為-12.01%,說明這一信息并沒及時的傳遞給農戶。導致信息傳遞滯后的原因主要有兩個方面:

(1)種植分散。新疆加工番茄的種植模式有農戶家庭種植和公司基地種植兩種,主要以農戶家庭種植為主。由于農戶家庭承包耕地面積的限制,除個別家庭因轉包土地進行規模種植之外,一般家庭僅限于自有土地種植,加之一般家庭除了種植番茄外,還要種植其它農作物,因此,工業番茄的種植仍然為小規模分散種植模式,在這種種植模式下,農戶數量眾多,信息溝通成本增加。此外,農戶所掌握的信息也很有限,農戶主要通過當年加工企業收購工業番茄的情況判斷供應鏈下游的銷售狀況以及預測下一年的行情,根據該信息做出種植決策。

(2)生產分散。對于中游加工環節,2012年新疆番茄企業達到116家,與之相比,全美一共有番茄加工企業13家,而且加工企業之間主要以價格競爭為主,惡意競爭現象嚴重,加工企業信息溝通的意愿較低。最終導致供應鏈上游結點之間的信息溝通不暢。

4.3 核心企業地位逐漸缺失。新疆目前有五大番茄加工龍頭企業,分別為中糧屯河、新中基番茄、昊漢集團、天業股份、冠農股份公司,中糧屯河和新中基憑借規模化生產和擁有番茄種植基地等優勢,穩居行業龍頭。2011年這兩家番茄制品產量占中國總產量的比例分別為38.9%和24.6%。但是,番茄加工企業在番茄產品供應鏈中仍沒有話語權。在下游銷售環節,雖然新疆出口番茄醬幾乎占到國際番茄醬貿易量的30%,但是加工企業沒有定價權,新疆番茄醬的出口價格一直低于國際番茄醬價格,一方面是由于新疆番茄醬具有成本優勢,但更主要的原因是加工企業之間的競爭,以及番茄醬的售價被國際代理商和經銷商掌控;在上游材料采購環節,農戶屢屢出現失約行為。從以上可以看出,番茄加工企業既無法影響下游番茄醬的銷售,也無法做出科學的產量決策,同時更無法協同上游農戶原料的供應量。核心企業地位缺失導致番茄產品供應鏈上結點各自為政,供應鏈整體的協同性極低,而加工企業之間外爭市場、內搶原料的現象成為困擾行業發展的頑疾。

綜上,加工企業決策的盲目性、企業和農戶之間的信息傳遞不暢以及農戶獲取信息的有限性、供應鏈核心企業地位缺失是導致番茄產品供應鏈不確定性的主要原因。

5 政策及建議

針對上述導致供應鏈不確定性的主要因素,提出以下幾點建議。

5.1 提高加工番茄種植農戶的組織化程度。組織加工番茄種植農戶形成農業產業化組織,由農業產業化組織牽頭與加工企業形成購銷合同,確定組織成員的種植規模和銷售價格,這樣既能保證單個農戶的種植收益也能穩定加工番茄的供給。此外,農業產業化組織在農閑時期對農戶培訓相關網絡及通訊基礎技能,使農戶能較容易地獲取相關農產品的銷售信息,有利于其決策的理性化。

5.2 加工企業建立供應鏈核心企業地位。首先,對上游供應環節,加工企業應當加強基地的建設,一定規模的種植基地既可以保障企業原料供應的穩定性和質量的可靠性,同時大規模種植有利于機械化的實施進而降低原料成本。其次,中游加工環節,一方面大型加工企業進行產業整合,提高產業集中度。另一方面加工企業應當加大研發力度,增加產品種類,生產高附加值的番茄制品,減少由于產品同質化帶來的競爭。最后,對下游銷售環節加工企業要加大國內市場的開發力度,減少對國際市場的依賴度。

[1]王拴乾,陶琳,黃俊,等.新疆番茄產業可持續發展的對策與建議[J].新疆社會科學,2007(4):22-27.

[2]林秋平,李元輝.新疆番茄產業發展現狀及問題分析[J].北方園藝,2013(23):187-189.

[3]趙磊.我國番茄制品出口現狀及發展探討[J].對外經貿實務,2011(6):50-53.

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

四川文學(2021年4期)2021-07-22 07:11:54

今日農業(2020年20期)2020-11-26 06:09:10

云南畫報(2020年9期)2020-10-27 02:03:26

聚氯乙烯(2018年9期)2018-02-18 01:11:34

絲綢之路(2014年9期)2015-01-22 04:24:46