我國合成橡膠行業生產現狀及發展分析

2014-05-21 03:11:28鐘向宏

彈性體 2014年1期

關鍵詞:生產

譚 捷,鐘向宏,李 偉

(中國石化股份公司茂名分公司 研究院,廣東 茂名 525011)

經過半個多世紀的發展,我國合成橡膠工業走過了一條國內自主研發和引進國外先進技術相結合的道路。目前,我國已經形成了較為完整的合成橡膠工業體系。尤其是近幾年,隨著我國輪胎工業以及基礎建設步伐等的加快,我國合成橡膠的生產保持快速增長的態勢。除了丁苯橡膠(SBR)[包括乳聚丁苯橡膠(ESBR)和溶聚丁苯橡膠(SSBR)]、聚丁二烯橡膠(BR)、丁基橡膠(IIR)(包括鹵化IIR)、氯丁橡膠(CR)、丁苯熱塑性彈性體(SBS)、聚異戊二烯橡膠(IR)、丁腈橡膠(NBR)和乙丙橡膠(EPR)在內的8大基本合成橡膠膠種之外,還生產丙烯酸酯橡膠、硅橡膠、氟橡膠以及氯化聚氯乙烯等特種橡膠產品。目前,我國合成橡膠裝置生產能力和消費量均位居世界第一。隨著以輪胎為代表的橡膠工業的快速發展,我國合成橡膠行業將得到進一步的發展[1]。

1 生產現狀

2010年,隨著廣東茂名魯華化工有限公司1.5萬t/a IR生產裝置以及中國石化北京燕山石化公司3.0萬t/a溴化IIR(BIIR)生產裝置的順利投產,我國合成橡膠8大基本膠種全部實現了工業化生產。

2012年,我國又先后有多套合成橡膠新建或者擴建裝置建成投產,是近年來生產能力增長最快的一年。山東華懋新材料有限責任公司新建的10.0萬t/a BR以及10.0萬t/a SSBR生產裝置建成投產;朗盛-臺橡(南通)化學工業有限公司新建的3.0萬t/a NBR生產裝置建成投產;中國石油撫順石化公司新建的20.0萬t/a ESBR生產裝置建成;中國石油大慶石化公司新建的8.0萬t/a BR裝置建成投產;中國石化巴陵石化公司新建的4.0萬t/a苯乙烯-異戊二烯-苯乙烯嵌段共聚物(SIS)和2.0萬t/a加氫SBS(SEBS)裝置建成投產;山東神馳石化有限公司3萬t/a稀土IR裝置建成投產;中國石化北京燕山石化公司3.0萬t/a稀土BR項目建成投產;浙江杭州浙晨橡膠有限公司新建二期5.0萬t/a ESBR生產裝置建成投產。

進入2013年,我國又有淄博魯華泓錦化工股份有限公司5.0萬t/a IR裝置、中國石化茂名石化公司10.0萬t/a BR裝置、國內單套裝置產能最大的IIR項目——盤錦和運6.0萬t/a IIR項目、中國石化北京燕山石化公司3.0萬t/a稀土IR生產裝置、揚子石化金浦橡膠有限公司10.0萬t/a BR裝置、浙江傳化合成材料有限公司10.0萬t/a BR橡膠裝置建成投產。截止到2013年8月,我國8大合成橡膠的總生產能力已經達到471.0萬t,其中SBR占35.18%,BR占31.32%,SBS占18.68%,NBR占4.46%,CR占1.76%,IIR占4.25%,EPR占0.95%,IR占3.40%。中國石化北京燕山石化公司是目前我國最大的合成橡膠生產廠家,生產能力達到37.5萬t/a,約占總生產能力的7.96%;其次是中國石化巴陵石化公司,生產能力為34.0萬t/a,約占總生產能力的7.22%;再次是中國石化齊魯石化公司,生產能力為30.0萬t/a,約占總生產能力的6.37%[2-3]。

由于生產能力的增加,我國合成橡膠的生產格局發生了一定的變化,其中中國石油的生產能力有較大的發展,所占比例也相應提升,而中國石化由于產能增加有限,雖然所占比例仍處于國內第一,但有所下降。2013年,中國石化(含所屬合資企業)的生產能力合計達到165.5萬t/a,約占總生產能力的35.14%;中國石油的生產能力為104.5萬t/a,約占總生產能力的22.19%;其它企業(外資獨資和民營企業)的生產能力為201.0萬t/a,約占總生產能力的42.67%。預計未來幾年,中國石化和中國石油合成橡膠的產能占總產能的比例將越來越小,而其它企業所占的比例卻越來越大。2013年我國主要合成橡膠生產廠家以及各膠種的產能情況見表1[4-5]。

表1 2013年我國主要的合成橡膠生產廠家情況

2 進出口情況

雖然近2年我國合成橡膠的生產能力有較大增長,但由于裝置大都在下半年建成投產,當年的產量增加不多,加上需求量的增加,導致產品仍需要大量進口。

由于產不足需,我國合成橡膠產品仍需大量進口。據海關統計,2012年我國合成橡膠(包括膠乳)的總進口量為144.53萬t,同比減少約0.39%。其中8大主要品種(不含膠乳)的進口量合計達到121.05萬t,同比減少約1.56%。除SBR、NBR以及IR之外,其它品種的進口量同比2011年均有所減少。其中進口增長最多的是SBR,進口量達到32.45萬t,同比增長約8.96%;減少最多的是SBS,進口量為4.86萬t,同比減少約32.41%。

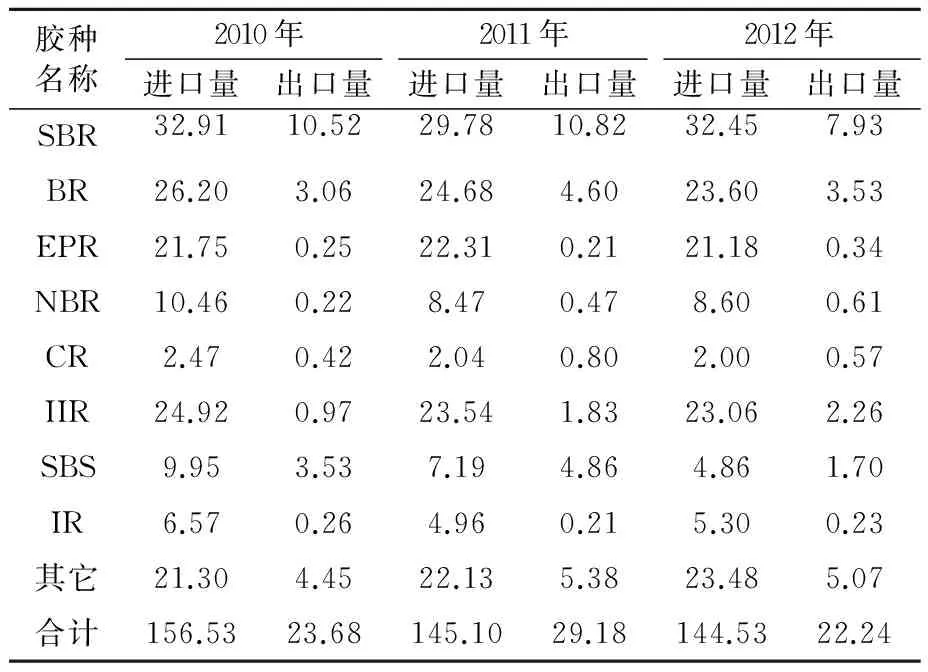

在進口的同時,我國合成橡膠也有少量出口。2012年我國合成橡膠(包括膠乳)的出口量為22.24萬t,同比減少約23.78%。其中8大合成橡膠品種的出口量為17.17萬t,同比減少約27.83%。除IIR、NBR、IR以及EPR之外,其它品種的出口量均同比2011年有所減少。其中出口增長最多的是EPR,出口量達到0.34萬t,同比增長約61.90%;減少最多的是SBS,出口量為1.70萬t,同比減少約64.95%。近幾年我國合成橡膠各膠種的進出口情況見表2[6]。

表2 近幾年我國合成橡膠主要品種的進出口情況 萬t/a

3 消費現狀

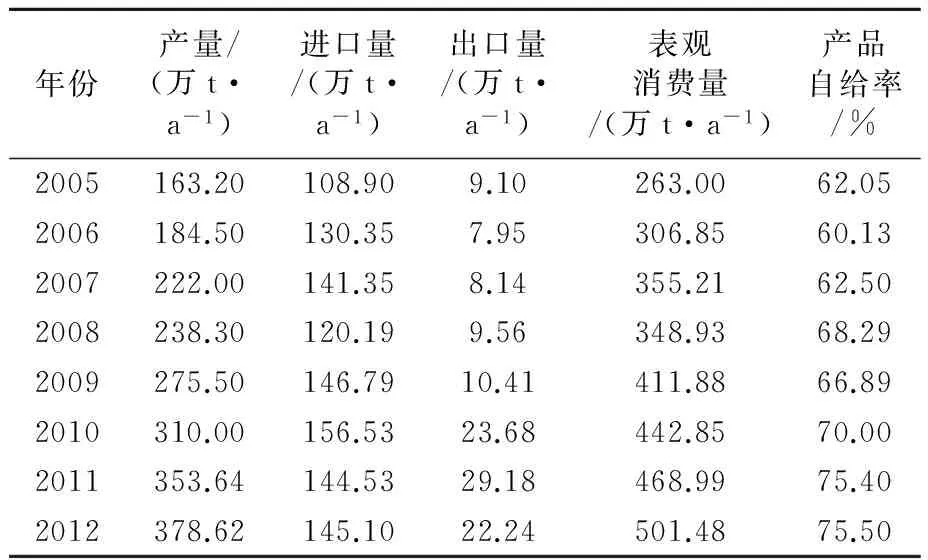

近年來,我國合成橡膠(含膠乳)的表觀消費量不斷增加。2007年表觀消費量為355.21萬t,2010年增加到442.85萬t,同比增長約7.52%,2012年的表觀消費量為501.48萬t,同比增長約8.07%,2007年~2012年表觀消費量的年均增長約達到約7.14%。8大基本膠種的表觀消費量為404.89萬t,同比增長約9.36%。其中SBR的表觀消費量為147.52萬t,同比增長約10.12%;BR的表觀消費量為102.57萬t,同比增長約14.63%;SBS的表觀消費量為67.96萬t,同比增長約15.30%;CR的表觀消費量為7.33萬t,同比增長約8.75%;EPR的表觀消費量為22.75萬t,同比減少約6.18%;NBR的表觀消費量為20.99萬t,同比增長約7.64%;IIR的表觀消費量為28.70萬t,同比減少約4.68%;IR的表觀消費量為7.07萬t,同比減少約2.48%。近幾年我國合成橡膠(含膠乳)的供需情況見表3[7]。

表3 近年來我國合成橡膠(含膠乳)的供需情況

4 未來裝置新建或者擴建情況

今后幾年,我國仍將有多套合成橡膠生產裝置將建成投產。其中IIR主要有北京燕山石化公司9.0萬t/a(含鹵化IIR),遼寧盤錦振奧化工有限公司二期6.0萬t/a,天津陸港石油橡膠公司6.0萬t/a,大慶石化公司6.0萬t/a,臺塑合成橡膠公司(寧波)5.0萬t/a,浙江信匯合成新材料有限公司7.0萬t/a(含鹵化IIR),山東神馳(東營)石化有限公司10.0萬t/a,山東京博石化公司5.0萬t/a,中海油能源發展股份有限公司(福建)莆田5.0萬t/a以及揚子金浦與蘭州石化紅葉公司合資6萬t/a裝置等;NBR主要有申華化學工業有限公司新建3.0萬t/a,中國藍星石化天津公司4.0萬t/a,英薩-金浦(南京)合成橡膠公司6.0萬t/a,俄羅斯西布爾(Sibur)與中國石化合作在上海建設的5.0萬t/a裝置等;EPR主要有吉林石化公司二期4.0萬t/a,北京燕山石化公司8.0萬t/a,日本三井化學與中國石化合資在上海化學工業園區7.5萬t/a,山東玉皇化工5.0萬t/a,陜西延長石油集團6.0萬t/a,韓國SK全球化工公司在浙江寧波5.0萬t/a,遼寧盤錦振奧化工有限公司10.0萬t/a,重慶長壽化工有限責任公司8.0萬t/a,山東東營天弘化學有限公司9.0萬t/a,德國朗盛公司在江蘇建設16.0萬t/a生產裝置等;IR主要有吉林石化公司5.0萬t/a,淄博魯華泓錦化工股份有限公司5.0萬t/a,北京燕山石化公司3.0萬t/a(已經在2013年5月建成投產),青島伊科思新材料股份有限公司在撫順的4.0萬t/a,遼寧盤錦振奧化工有限公司5.0萬t/a,山東玉皇化工有限公司3.0萬t/a,寧波金海德旗化工有限公司3.0萬t/a,福建煉化公司3.0萬t/a,中國石化與俄羅斯西布爾控股股份公司合作在上海新建5.0萬t/a,蘭州石化公司5.0萬t/a以及山東紅陽化工科技有限公司3.0萬t/a生產裝置等;BR主要有中國石油四川石化有限責任公司15.0萬t/a,淄博齊翔滕達化工股份有限公司5.0萬t/a,揚子石化金浦橡膠有限公司10.0萬t/a(已經建成投產),茂名石化公司10.0萬t/a(已經建成投產),鎮海煉化公司的6.0萬t/a,遼寧勝友橡膠科技有限公司3.0萬t/a,浙江傳化合成材料有限公司10.0萬t/a(已經建成投產),臺塑石化(寧波)公司5.0萬t/a,上海華誼丙烯酸公司7.0萬t/a,江蘇煦和集團6.0萬t/a等;SBR主要有中國兵器工業集團山西北方興安化學工業有限公司與西班牙戴納索(Dynasol)管理有限公司合資建設的10萬t/a SSBR,山東諸城市國信橡膠有限公司10.0萬t/a,浙江維泰橡膠有限公司10.0萬t/a以及巴陵石化公司3.0萬t/a SSBR裝置等;SBS主要有大慶石化公司8.0萬t/a,中國化工集團公司所屬藍星集團公司5.0萬t/a,寧波科源石化公司7.0萬t/a,臺灣李長榮化工公司10.0萬t/a,臺橡(南通)實業有限公司3.5萬t/a SEBS擴能,山東東營經濟開發區10.0萬t/a以及中國石化巴陵石化2.0萬t/a SIS加氫裝置等;CR主要有中國藍星集團在陽高龍泉工業園區建設8萬t/a,重慶長壽化工公司擴建到4.0萬t/a,四川長寧縣計劃新建5.0萬t/a,東營港經濟開發區計劃新建5.0萬t/a以及內蒙古蘭太實業股份有限公司計劃新建2.0萬t/a裝置等。

如果項目能夠按照計劃實施,預計到2017年,我國合成橡膠的總生產能力將超過750.0萬t。其中SBR的總生產能力將達到約200.0萬t,BR將達到約200.0萬t,SBS將達到約120.0萬t,IIR將達到約70.0萬t,NBR將達到約40.0萬t,EPR將達到約60.0萬t,IR將超過60.0萬t,CR將達到約30.0萬t。這些新建或擴建裝置的建成投產,將極大地提升國內合成橡膠的供應能力,屆時我國合成橡膠絕大部分膠種的產能均將出現過剩。另外,外資和民營企業的生產能力將成為國內最主要的合成橡膠生產來源,未來的市場競爭將十分激烈。

5 我國合成橡膠工業的發展分析

今后幾年我國合成橡膠工業仍將保持較好的發展態勢,但發展速度將有所減緩,預計2017年對合成橡膠(含膠乳)的表觀需求量將達到600~620萬t,其中8大合成橡膠膠種的表觀需求量將達到500~520萬t:其中SBR 180.0萬t,BR 130.0萬t,SBS約85.0萬t,IIR 43.0萬t,NBR 30.0萬t,EPR 35.0萬t,IR 15.0萬t,CR10.0萬t。

我國合成橡膠的產能雖然近幾年增長較快,但裝置開工率不是很高;傳統技術仍占主導地位,部分品種缺乏核心技術;我國生產的SBR產品只有1500、1502、1712、1778等幾個主要牌號,與國外擁有幾十個牌號的大型合成橡膠公司相比,差距較大;BR產品以鎳系為主,稀土產品雖然有裝置投產,但產量少,牌號少,而國外有鈷系、鈦系、鋰系、稀土、鎳系等多個系列,上百種牌號;EPR產品只有少數幾個低門尼牌號,缺少用戶需求的高門尼牌號產品,而國外有近百個牌號;NBR雖然牌號較多,但實際生產牌號不超過5種,而且都是通用膠種,而國外牌號卻高達300余種。用于高檔輪胎及高檔膠鞋的溶液聚合SBR主要依賴進口,SBS系列產品中高附加值的SIS、SEBS產量也不能滿足國內實際生產的需求,亟待進一步發展。目前,我國合成橡膠品種如BR、SBR、NBR以及SBS等的生產能力已經能夠滿足國內實際生產的需求,甚至有一定過剩。IIR、EPR以及IR等品種目前雖然不能滿足實際需求,但由于國家有關部門缺少對市場的調研,盲目提出并大張旗鼓地鼓勵發展這些品種,導致很多企業紛紛新建或者擴建生產裝置,造成產能過剩,而且還使得原料供應失衡,更為主要的是所生產的產品均為普通產品,附加值較低,導致各企業之間無序競爭加劇。

由于我國今后幾年仍有大量新建裝置建成投產,擬建和在建的合成橡膠生產裝置需要審時度勢,應按照市場規律及近期市場的容納程度,重新進行可行性論證,合理有序地進行新裝置的建設,防止無序競爭。對已建生產裝置,企業要進一步挖潛增效,精細管理,節能減排。ESBR、BR、SBS等品種具有較強的技術核心支撐,市場占有率較高,產能將出現過剩,應該采取措施限制或減少新建裝置的建設;相對而言,EPR和IIR(尤其是鹵化IIR)需求量大,國內產能不足需要加快發展。

同時,應加快新技術的開發,形成自主知識產權核心技術。有關企業應該積極進行新產品、新技術的工業試驗開發,開發自有技術,形成具有特色的核心技術,推進產品結構調整以及多生產高附加值的專用牌號產品,大力發展國內急需的稀缺品種,如鹵化IIR、NBR和氫化NBR(HNBR)、EPR、SSBR、低順式BR(LCBR)及一些特種合成橡膠,以滿足市場需求;同時產品質量要與國際標準接軌,以滿足用戶要求,進一步提升國內合成橡膠的整體技術水平,使我國由合成橡膠生產大國逐步向世界"強國"轉變。另外,應加強應用開發。目前,我國8大合成橡膠基本膠種均實現了國產化,且產能均在不斷增加,但有些膠種,尤其是近幾年新建投產的如溴化IIR、稀土BR以及IR等,雖然裝置已經投產,但下游開發力度不夠,導致裝置開工率低,所生產的產品在市場上銷路還不是很暢通,應該進一步改進生產工藝,提高產品質量和裝置開工率,并積極與下游用戶做好應用推廣研究,否則將會影響這些產品的健康發展。

參 考 文 獻:

[1] 崔小明.我國合成橡膠供需現狀及發展前景[J].化學工業,2010,28(11):18-23.

[2] 趙紅.十二五期間我國SR技術發展趨勢[J].橡膠工業,2011,58(12):759-766.

[3] 王鋒,荔栓紅,梁滔,等.我國合成橡膠行業發展現狀及投資并購趨勢[J].中國橡膠,2012,28(22):13-15.

[4] 中國合成橡膠工業協會秘書處.2012年國內合成橡膠產業回顧及展望[J].合成橡膠工業,2013,36(3):163-166.

[5] 曉銘.合成橡膠產業生產發展加速[J].中國化工信息,2013(24):6-7.

[6] 2010-2012中國海關統計相關數據[EB/OL].(2013-1-15)[2013-10-17].http://www.customers.gov.cn.

[7] 董昱.2012年國內橡膠市場回顧與2013年展望[J].中國石油和化工經濟分析,2013(3):22-25.

猜你喜歡

江蘇安全生產(2022年9期)2022-11-02 07:01:24

中國化肥信息(2022年7期)2022-08-31 01:28:54

山東冶金(2022年2期)2022-08-08 01:50:42

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國軍轉民(2017年6期)2018-01-31 02:22:28

消費導刊(2017年24期)2018-01-31 01:29:23

中國制筆(2017年2期)2017-07-18 10:53:09

現代企業(2015年4期)2015-02-28 18:48:06

汽車零部件(2014年11期)2014-09-18 11:57:16