企業經營困難重重 二季度有望逐步企穩

——全省1000家工業企業和1000家服務業企業監測分析報告

2014-05-25 06:55:36浙江省經濟信息中心預測處

浙江經濟 2014年8期

關鍵詞:企業

浙江省經濟信息中心預測處

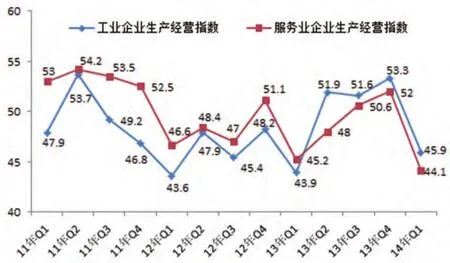

今年以來,有效需求不足導致的市場競爭日趨激烈,而各種成本的上升有增無減,加上資源、環境壓力日益增大,企業生產經營效益未實現實質性好轉。1-2月,規上工業實現利潤增長3.8%,企業虧損面同比擴大0.3個百分點,虧損額上升8.4%。據浙江省1000家工業企業和1000家服務業企業監測顯示,一季度工業和服務業生產經營指數分別為45.9、44.1,比上季度大幅回落7.4和7.9個百分點,其中服務業生產經營指數更是創2011年開展監測以來新低。

企業生產經營現狀

企業產銷指標表現不佳。1-2月,規上工業主營業務收入增長3.1%,全省1.4萬家規模以上服務業企業(不包括批發零售住宿餐飲、房地產開發和銀行、證券、保險,下同)共實現營業收入增長11.5%,比上年同期回落2.8個百分點。監測顯示,一季度,工業企業產品生產量、銷售指數分別較上季度回落16.2和16.5個點;僅24.4%的服務業企業業務需求實現增長,環比下降8.8個百分點,其中主營業務收入增長10%以上的企業比例為16.9%,環比下降5.0個百分點。

企業盈利水平仍在下降。1-2月,規上工業主營業務利潤率僅為4.5%,全省1.4萬家規模以上服務業企業利潤增長18.8%,增幅比上年同期大幅回落27.1個百分點。受出廠價下行和成本上升的“兩頭”擠壓,企業無法消化持續上升的生產成本,利潤空間受到較大擠壓。一季度工業生產者出廠價格指數下降1.5%,已經連續27個月負增長。監測顯示,一季度有10.4%的工業和13.2%的服務業企業利潤減少10%以上,較上季度分別提高5.3和1.7個百分點,顯示企業盈利空間進一步縮小。

部分行業制約因素趨強。受宏觀經濟面走緩、信貸條件收緊及房地產市場高庫存等因素影響,一季度房地產市場量價齊跌。監測顯示,一季度房地產企業經營指數36.1,環比下降5.1個點,低于全省面上8個百分點。房地產傳導效應更加顯現,與房產相關銷售明顯下滑,土地市場熱度減弱,投資增速趨緩。同時,受經濟下行壓力增大和季節性因素影響,現代物流業景氣下滑明顯。一季度,企業經營指數為41.9,環比下降11.4個點,低于全省面上水平2.2個點,盈利水平和業務需求量雙雙下滑。

圖1 2011年一季度以來工業和服務業企業生產經營指數

企業經營困難的主要原因

需求不足局面難以改觀。當前,世界經濟不均衡復蘇的態勢日趨明顯,復雜性進一步增加,國內經濟下行壓力明顯增大,企業對宏觀經濟環境預期并不樂觀,一季度工業、服務業發展環境指數為61.3和59.4,環比分別下降1.4和3.1個點。一方面,國際市場需求偏弱的狀況沒有明顯改觀。一季度,僅32.8%的企業反映出口訂單有所增長,較上季度大幅回落8.8個百分點。在產品附加值低、成本比較優勢弱化等因素疊加影響下,訂單轉移趨勢加速成形。一季度22.7%的出口企業遭遇訂單轉移,轉移目的地主要集中在越南等東南亞國家(49.4%)、中西部省份(18.6%)以及歐美地區(10.3%)等。轉移訂單占企業訂單總額比重超過10%的占比為21.8%,與去年同期相比大幅提高7.4個百分點。另一方面,民營企業和小微企業對國內外需求變化比較敏感,在市場需求不足、預期不明朗的情況下,部分企業主動收縮生產戰線,壓縮產品庫存,采取延長春節假期,安排設備檢修等方式規避市場風險,處于一種等待時機的蟄伏狀態。

成本上升壓力有增無減。監測顯示,一季度用工成本增加(66.8%)、原材料漲價(47.1%)、稅費負擔較重(46%)是影響工業企業盈利增長的主要因素。一是人工成本持續上升。企業應付職工人均薪酬逐年增長,1-2月又增長9.9%,比2009年翻了一番。一季度,反映用工成本上升的工業企業比例比上季度提高7.2個百分點,新招一線普工工資同比增長10%的企業占比為20.9%,而66.8%的企業認為用工成本增加是當前制約企業發展的主要困難。二是融資成本居高不下。去年7月央行推行利率市場化以來,貸款利率并未因競爭而趨于下行,總體仍保持穩中有升的態勢,其中中小企業由于議價能力不強、手段單一、風險較大,融資成本上升幅度更大。當前,36.7%的工業企業反映從銀行貸款的實際利率比基準利率上浮10%以上,而中小企業的比例更高,達41.7%。受資金面壓力和銀行逐利的雙重影響,部分銀行通過貸款返存、搭售理財產品等形式進一步提高貸款門檻,60%的企業反映銀行在發放貸款時存在附加條款。三是稅負水平仍然偏重。據監測,48.8%的工業企業稅費負擔占營業收入比重在10%以上,其中增值稅(65.6%)、企業所得稅(48.9%)是稅負主要壓力,尤其是服裝等勞動密集型企業,增值稅的稅負顯得更重,企業結構性減稅和稅費減免要求更為強烈。54.5%的服務業企業總體稅負在10%以上,較上季度提高12.5個百分點,18%的企業稅負在20%以上。

融資潛在風險不容小覷。受經濟下行壓力、企業過度投資以及民間資金斷供等因素影響,一季度企業擔保鏈債務潛在風險依然較為突出。監測顯示,12.9%的工業企業和25%的服務業企業非銀行借貸占融資總額比重在10%以上,房地產行業這一比例高達33.3%。部分行業和企業資金鏈、擔保鏈斷裂風險繼續累積,出險企業中由于互保、聯保而出險的企業占比有所上升。38.5%的工業企業存在互保行為,溫州地區企業高達46.4%。當前14.1%的服務業企業將民間借貸作為主要融資渠道,其中房地產業這一比例高達24%。同時,受到余額寶等互聯網金融崛起的沖擊和企業存款新增量大幅下降,考慮企業經營風險加大,銀行惜貸明顯,導致一邊企業資金饑渴,另外一邊銀行貸款卻越卡越緊。企業資金鏈斷裂風險的擴大直接導致了金融機構不良貸款余額和不良貸款率持續“雙升”。

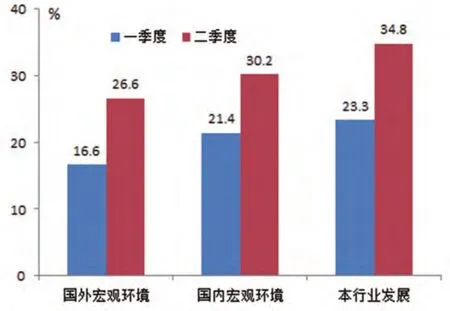

圖2 預期宏觀環境變好的工業企業占比

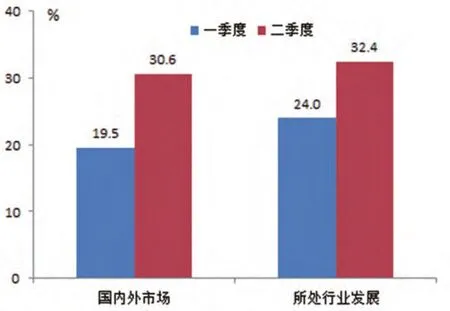

圖3 預期宏觀環境變好的服務業企業占比

下階段企業發展預期判斷

近期國務院關于“抓緊出臺擴內需穩增長”的決定預示著宏觀調控政策微調的預期增強,疊加改革紅利的釋放,市場供求關系趨于改善,二季度企業經營狀況有望逐步改善。

宏觀環境預期趨好。下階段,以美國、歐盟為代表的發達經濟體將繼續引領世界經濟復蘇,國內經濟在托底和保穩的宏觀政策主要基調下,繼續在合理區間內運行,隨著國家和省里各項政策效應的顯現,整體宏觀環境有望改善。從工業企業看,分別有26.6%、30.2%、34.8%的企業預期下季度國際環境、國內環境、本行業發展狀況變好,較一季度明顯提高。從服務業企業看,認為二季度國內外市場和所處行業經濟形勢向好的企業比例分別為30.6%和32.4%,較上季度提高11.1和8.4個百分點,顯示企業的發展信心有所增強。

積極信號逐步釋放。3月份浙江制造業PMI為51.6%,比2月上升1.2個百分點,結束了3個月的回落走勢,企業生產經營活動預期信心指數逐月回升,3月份達到67.3%。監測顯示,企業對業務需求量、主營業務收入和盈利水平向好的預期均有所提升。其中,認為二季度訂貨、盈利、生產指標增長的工業企業占比分別環比上升24、23.8和29.1個百分點;認為二季度市場需求、主營收入和盈利增長的服務業企業占比分別比一季度實績高出8.1、0.2和9.7個百分點。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26