創業投資機構聲譽提升中小企業IPO效率研究

2014-05-27 13:05:45藍發欽陳小朋曹敬

江淮論壇 2014年3期

藍發欽+陳小朋+曹敬

摘要:從聯合投資網絡角度出發,以2004—2012年間中小板和創業板IPO公司為樣本,度量創業投資機構的聲譽,并以此作為自變量實證研究其和IPO公司上市時年齡、抑價率和市盈率關系。研究發現在中小板和創業板上,創業投資機構聲譽與IPO公司年齡存在顯著負相關,創業投資機構聲譽對IPO市盈率存在顯著正效應,較好地驗證了越高聲譽的創業投資機構越能提升中小企業IPO效率的結論。而在IPO抑價率方面,中小板和創業板的實證結果正好相反,創業投資機構的聲譽在創業板上對IPO抑價率有顯著負的影響,而在中小板上對IPO抑價率有顯著正的影響。

關鍵詞:創業投資機構;聲譽;IPO;公司年齡;抑價率;市盈率

中圖分類號:F830.9 文獻標志碼:A 文章編號:1001-862X(2014)03-0028-010

一、引 言

隨著2004年深圳中小板,尤其是2009年創業板的推出,創業投資機構不論是公司數量還是聚集的資本規模進入了一個全面高速發展階段,其間也不斷衍生出創業投資機構業績的神話。伴隨在其中,創業投資機構究竟在中國企業的發展和上市中扮演著什么樣的角色、創業投資機構的參與是否推進了中國上市公司治理結構的完善、創業投資機構的參與是否有利于上市公司質量的提高、如何規范創業投資機構的發展,這些問題的研究越來越具有重要的理論意義和現實意義。

綜觀目前海內外學術界關于創業投資機構與企業IPO效率關系的文獻,大致從創業投資機構的存在性和創業投資機構特征兩個方面研究與企業IPO效率的關系。

(一)創業投資機構有無對企業IPO效率的影響

創業投資機構有無對企業IPO效率的影響,主要聚焦在對IPO抑價率、IPO市盈率等方面。有關創業投資機構有無對IPO抑價率的影響,海內外學者并沒有取得一致的結論。海外大多數文獻認為創業投資機構和IPO抑價成負相關,有創業投資機構參與的企業IPO抑價率顯著低于無創業投資機構參與的IPO抑價率。[1][2][3]但海外少數文獻不支持這一結果,認為創業投資機構和IPO抑價率之間是正相關。[4][5]國內大多數文獻認為有創業投資機構的企業IPO抑價率顯著高于無創業投資機構的IPO抑價率。[6][7]

有關創業投資機構有無對IPO市盈率的影響,大多數文獻得出了正面的結論。 Barry[8](1990)發現創業投資機構參與的企業IPO市盈率都顯著高于無創業投資機構參與的企業。張豐[7](2009)通過對我國中小板256家公司實證研究發現創業投資機構參與的企業IPO通常有較高的市盈率、較小的發行規模和高聲譽的承銷商;企業從股份制改制到IPO上市的年限也較短,但不顯著。

(二)創業投資機構的特征如從業年限、背景等對企業IPO效率的影響

有關創業投資機構有無對IPO公司效率和長期業績的研究假定創業投資機構之間并無差異,然而實際上創業投資機構在篩選有潛力準上市公司、提供增值服務的能力上存在差異。因而學術界進一步從創業投資機構的各種特征如從業年限、背景等方面研究其與企業IPO效率的關系。

Gompers [9](1996)研究發現創業投資機構的從業年齡顯著影響IPO抑價率,從業年限短的創業投資(低于6年)參與的IPO抑價率更高。張學勇、廖理[10](2011)考察了不同背景屬性的創業投資機構對公司IPO影響的具體差異,發現相對于政府背景創業投資機構支持的公司,外資和混合型背景創業投資機構支持的公司IPO抑價率較低,股票市場累計異常回報率較高,民營背景創業投資機構支持的與政府背景支持的無顯著差異。

綜合上述研究,在關于創業投資機構變量,目前文獻基本采用兩維處理方法:有創業投資機構參與和沒有創業投資機構參與,稍細致一點的就是考察創業投資機構不同的資本屬性、不同的管理層背景,這就沒有涉及不同層次、不同聲譽創業投資機構在影響企業IPO效率的差異上。本文將從聯合投資網絡視角,度量創業投資機構的聲譽,把創業投資機構變量定量化,研究其對企業IPO效率,包括上市時公司年齡、抑價率和市盈率的影響,將很好地提升本領域研究的深度。本文的貢獻主要有如下兩個方面:(1)創業投資機構聲譽的度量是研究的難點,因為創業投資機構大多是私人企業,其財務信息、投資項目等并不公開。本文通過檢索所有上市公司公開信息披露,提取各家創業投資機構成功聯合投資的次數,并以此作為創業投資機構聲譽的衡量指標,得出各家創業投資機構的聲譽排位。(2)樣本數據較為完整且是最新的。本文選取了中小板和創業板開市以來至2012年12月31號為止所有上市的公司,大樣本數據研究其研究結論具有更高的可信度。

二、理論分析和研究假設

本文集中研究創業投資機構聲譽對企業IPO效率的影響,企業IPO效率的測度主要有三個維度:企業IPO掛牌上市時公司年齡、IPO抑價率和IPO市盈率。

從創業投資機構和IPO上市的本身邏輯來看,創業投資機構的參與可以縮短企業從股份制改制到IPO上市的周期。首先,創業投資基金大多采用有限合伙制組織形式,有固定的存續期(通常為10年),只有成功地將投資的企業推向上市,創業投資基金才能籌集后續資金。為建立聲譽和提高資金回報率的壓力,使得創業投資有動機將投資的企業盡早上市。[9]其次,創業投資機構提供的專業化服務讓所投資的企業成長更快,公司治理更加規范、完善,使得所投資的企業在更短的時間里達到IPO上市的條件。再次,企業IPO上市過程本身非常具有專業性,創業投資機構長期參與不同企業的IPO上市過程,不僅熟悉企業IPO上市的各種法律法規,而且在相關領域積累了豐富的人脈資源,有能力讓優秀的企業更順利地完成IPO上市,整個過程時間通常也較短。因此,高聲譽的創業投資機構其投資管理能力更強,其支持的企業成長比低聲譽的創業投資機構支持或者沒有創業投資機構支持的企業更快,因而高聲譽創業投資機構參與的企業從成立到上市的年限比低聲譽創業投資機構參與或者沒有創業投資機構參與的企業要短。endprint

由此提出假設1:相對比沒有創業投資機構參與的企業,有創業投資機構參與的企業IPO時公司年齡較短;相對比低聲譽創業投資機構參與的企業,高聲譽創業投資機構參與的企業IPO時公司年齡更短。

IPO抑價現象是指首次公開發行的股票上市后(一般指第一天)的收盤價遠高于發行價格,導致首次公開發行存在較高的超額收益率。從宏觀層面看,企業IPO抑價率高低取決于整個證券市場制度建設的完善程度,制度越完善的證券市場其企業IPO抑價率就越低。[11]從微觀層面看,IPO抑價率被認為是發起人、承銷商、投資者及創業投資機構博弈的結果,抑價率高低是對信息不對稱程度的反映。信息不對稱程度高,發行人則需高抑價率來吸引外部投資者;信息不對稱程度低,發行人則無需靠高抑價率來吸引外部投資者。而創業投資機構作為擬IPO企業的內部人,比外部投資者掌握更多的有關企業的信息,由于創業投資機構對高聲譽的追求,在IPO過程中發揮了認證/監控作用,減少了信息不對稱,使得IPO定價更接近企業的真實價值,因此有創業投資機構參與的企業IPO抑價率低。另外,高聲譽的創業投資機構往往會吸引高聲譽的承銷商和審計事務所等,在認證、監控和消除信息不對稱方面的作用比低聲譽的創業投資機構更大,因而,高聲譽創業投資機構參與的企業IPO抑價率較低。

由此提出假設2:相對比沒有創業投資機構參與和低聲譽創業投資機構參與的企業,高聲譽創業投資參與的企業IPO抑價率較低。

創業投資機構的最大特點是循環投資:投資—管理—退出—再投資,其每一項投資的關鍵是成功退出。一般來說,創業投資機構退出的渠道主要有IPO上市、借殼上市、并購、股權轉讓和清算等,其中IPO上市是首選渠道,因為IPO上市獲得的回報最高,可以想象,企業IPO上市后有一個較好的二級市場表現是每一個創業投資機構的核心策略。根據行為金融學的基本理論,在某一個特定的市場環境下,更高的IPO定價將意味著更高的二級市場股價定位,因此,創業投資機構將努力與主體企業一起提升IPO價格就不言而喻了。進一步,從投資者的思維邏輯看,高聲譽創業投資機構的專業能力更強,能篩選出高成長性的創業企業,提供的增值服務更多能幫助創業企業快速成長,等等,高聲譽創業投資機構提供了很好的認證作用,投資者能夠接受有高聲譽創業投資參與的企業IPO更高的價格。

由此提出假設3:高聲譽創業投資機構參與的企業IPO市盈率較高。

三、樣本選擇和變量定義

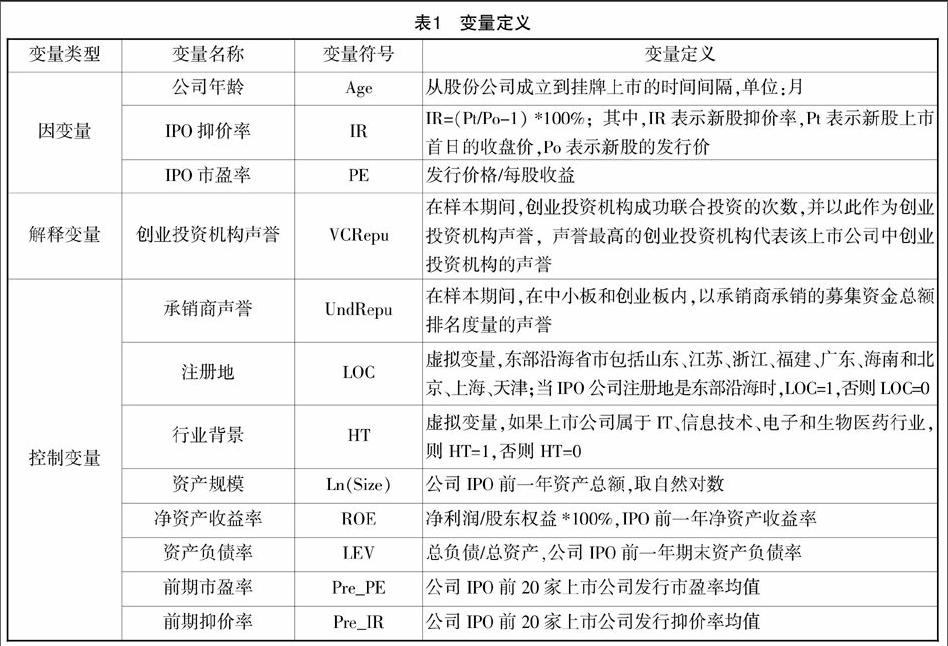

(一)樣本選擇、數據來源和變量定義

本文選取了中小板和創業板開市以來至2012年12月31號為止的所有上市公司(日期為上市日),在剔除了一些變量信息缺失的樣本后,我們最后的樣本包含了1041個觀測值,其中在中小板上市的有692只新股,而在創業板上市的有349只新股。中小板692家上市公司中,有384家受創業投資機構支持,占55.49%。創業板349家上市公司中,有272家受創業投資機構支持,占77.94%,如表4。

本文的數據主要來源如下:公司10大股東中創業投資機構名稱來源于招股說明書和上市公告書,上市公司資產規模、凈資產收益率、發行市盈率、上市首日抑價率等發行數據來源于國泰安數據庫,上市公司成立日期、上市日期等數據來源于《首次公開發行股票招股說明書》。數據處理和統計分析運用Excle、SPSS19.0軟件和Eviews軟件進行。

(二)、創業投資機構聲譽的測度

1.創業投資機構聲譽測度方法的選擇

不管在學術界還是在實務界,創業投資機構聲譽的測度一直是個難點,一方面是創業投資基金大多是私募基金,其財務數據、投資項目等并不公開,無法直接進行測度;另一方面,聲譽本身是一個主觀的綜合概念,從某一個特定的維度進行測度,比如從創業投資機構的從業年限、累計總投資額和累計投資輪數等方面進行測度,結果是否合理值得商榷,但沒有客觀標準。如Gompers[9](1996)就是以創業投資基金是否存續了6年為標準,高于等于6年的界定為高聲譽,低于6年的為低聲譽;Krishnan[12](2009)從創業投資機構所創造的IPO的市場份額來測度創業投資機構聲譽。

相對而言,從聯合投資網絡視角,測度創業投資機構的聲譽較為有效。首先,相對于彼此獨立的投資行為,風險投資機構更傾向于聯合投資。一方面是因為創業投資是一項高風險業務,任何一家創業投資機構都不希望把資金投到有限的項目中,而是希望關系投資機構分享投資項目,同時也分散風險;另一方面,創業投資市場高度專業化,而且信息嚴重不對稱,聯合投資網絡為創業投資機構分享經驗、專業知識和投資機會提供了平臺,彌補了單個創業投資機構人力資本和投資機會的不足,而且聯合投資比獨立投資的收益率要高出許多[13],通過聯合投資還能實現跨區域、跨行業發展[14]。其次,在創業投資市場,某家創業投資機構成功完成多少個投資項目是唯一客觀而且可統計的數據。絕大部分情況下,創業投資機構或者被投資公司可能在投資金額、投資時間、估值等方面說一些“善意”的謊言,但是否參與投資這種大是大非的問題上,即使“善意”的謊言也很少。

學術界從聯合投資網絡視角測度創業投資機構聲譽最具有代表性的當屬Hochberg,Y. V. [15]等2007年在The Journal of Finance雜志發表的論文“Whom You Know Matters: Venture Capital Networks and Investment Performance”,論文采用程度中心性(degree centrality)來測度投資機構的聲譽。程度中心性反映在關系網絡中一個結點連接的邊數的數量,邊數越多的結點越靠近中心,即程度中心性越大。關系網絡通常會分為無向(undirected)和有向(directed)。無向的意思是任意兩個結點間的聯接關系是無方向的,度量指標為程度中心性(degree)。有向是指結點間的聯接關系是有方向的,并且,在有向的情況中又定義了兩種程度中心性指標,即入向程度中心性(indegree)和出向程度中心性(outdegree)。具體算法如下:在無向的(undirected)情況下,任意兩個風險投資機構有聯接關系是指他們共同投資了一個公司,如pij=1表示風險投資機構i和j至少有一次聯合投資,否則令pij=0,則風險投資機構i的程度中心性即為Deg(v)=∑jpij。在有向(directed)的情況下,風險投資機構的共同投資要區分誰是領導投資的機構,誰是被領導投資的機構。入向程度中心性是度量一個風險投資機構被其他機構領導投資次數的指標,出向程度中心性是表示一個風險投資機構領導其他機構投資次數的指標,入向程度中心性用表示Deg-(v),出向程度中心性用表示Deg+(v)。令qij=1表示i至少領導j共同投資一次,即j至少被i領導共同投資一次,則j的入向程度中心性為Deg-(v)=∑jqij,i的出向程度中心性為Deg+(v)=∑jqij。endprint

2.中國創業投資機構聲譽的測度

本文借鑒Hochberg,Y. V. [15]等(2007)的測度方法,選擇程度中心性(degree)指標衡量創業投資機構的聲譽,即一家創業投資機構在所投資IPO公司中曾經和多少家其他創業投資機構有過聯合,如果在不同IPO公司中重復出現和另一家創業投資聯合投資則只計一次。聯合投資的次數越多,則該創業投資機構的聲譽越高。由于上市公司中往往有多家創業投資機構的參與,我們取其中聲譽最高的創業投資機構代表該上市公司中創業投資機構的聲譽。

創業投資機構數據手工取自中小板和創業板公司招股說明書和上市公告書。在具體檢索過程中,本文設計如下:①考慮到國有控股上市公司引入創業投資機構的非市場化情況,檢索范圍選擇中小板和創業板上市所有上市公司;檢索時間窗口截至2012年12月31日。②IPO公司中若前10大股東中有創業投資機構或公司IPO后有創業投資機構持股超過1%,則被界定為有創業投資機構背景,其余的均被認為沒有創業投資機構背景。③如果創業投資機構更改過名稱,則以更名后新機構名稱顯示,做到機構名稱統一,避免接下來作為不同創業投資機構處理。④考慮到中國創業投資機構在投資具體某一項目時可能專門設立專項創業投資基金,我們把這些專項創業投資基金還原回實際控制該基金的創業投資機構。最后在所有中小板和創業版上市公司中檢索出938家創業投資機構,其中有768家創業投資機構有過與其他創業投資機構聯合投資,排名前10名創業投資機構名稱及聯合投資次數如表2,聯合投資最多次數最多的是深圳市創新投資集團有限公司,聯合投資次數達到69次,所有創業投資機構聯合投資次數的描述性統計如表3。

四、我國中小板和創業板企業IPO效率描述性統計

(一)創業投資機構參與企業IPO的情況

如表4,隨著證券市場的發展,創業投資機構參與企業IPO比例越來越高,從2004年中小板開始時三分之一IPO企業有創業投資機構參與,到近幾年已經超過三分之二IPO企業有創業投資機構參與,說明在中國資本市場,IPO企業和創業投資機構已經逐漸得到相互認同,并實現共贏。

(二)中小板和創業板IPO效率統計描述

1.發行前公司年齡Age整體趨勢在延長

表5顯示,我國中小板和創業板市場發行前公司年齡整體呈現一年比一年延長趨勢。公司年齡最低的是2004年中小板市場公司年齡均值為43.95個月,最高的是2012年中小板市場公司年齡均值為145.39個月,創業板市場公司年齡均值為124.65個月。這一方面顯示越來越多的企業意識到IPO上市的意義,導致中國證券市場IPO上市道路的“擁擠”程度越來越高;另一方面也說明監管層對IPO企業要求越來越高。

2.抑價率IR均值較高,但已開始呈下降趨勢

表5顯示,我國中小板和創業板IPO抑價率呈現兩大特征:一是抑價率較高,遠高于西方成熟市場平均水平。中小板全部692家上市公司(2004—2012)平均抑價率為77.16%,創業板全部349家上市公司(2009—2012)平均抑價率為34.51%;而美國12340家上市公司(1960—2012)平均抑價率為16.8%,法國697家上市公司(1983—2010)平均抑價率為10.5%。[16]二是抑價率總體趨勢在下降,在2007年達到最高點208.96%后,逐年走低,2012年中小板企業IPO抑價率均值為17.51%,創業板企業IPO抑價率為20.45%。這說明了雖然我國中小板和創業板企業IPO抑價率較高,但整體下降的趨勢表明了我國企業IPO定價效率在提高。

3.發行市盈率PE普遍較高,相對比而言,創業板IPO市盈率比中小板更高

表5顯示,中小板全部樣本692家上市公司發行市盈率均值為38.71,已遠高于西方成熟市場水平20倍左右的水平。[17]但表6顯示,創業板全部樣本349家上市公司發行市盈率均值更是高達56.08,不過有明顯的逐年回落趨勢。

五、實證研究

(一)創業投資機構聲譽與IPO公司年齡

為了客觀地研究創業投資機構聲譽與IPO公司年齡之間的關系,我們在模型中引入兩類可能對公司年齡有影響的因素作為控制變量,第一類變量是反映是公司財務狀況的變量,包括資產規模Ln(Size)和凈資產收益率ROE,第二類變量是反映公司所處的環境變量,包括行業背景HT和注冊地點LOC。這樣,我們依次構建如下兩個模型:

Age=?茁0+?茁1VCRepu+?茁2Ln(Size)+?茁3ROE+?著(1)

Age=?茁0+?茁1VCRepu+?茁2Ln(Size)+?茁3ROE+

?茁4HT+?茁5LOC+?著(2)

表7是模型1和模型2分別在中小板和創業板的回歸結果,結果表明創業投資機構聲譽都在5%下顯著為負,表明創業投資機構聲譽縮短了IPO公司的公司年齡。在加入行業背景(HT)和注冊地(LOC)變量后,無論在中小板還是創業板,創業投資機構聲譽的符號和大小都沒有明顯改變,且顯著性不變。我們的實證結果支持假設1高聲譽創業投資機構可以縮短IPO公司年齡。

我們的研究還發現,在中小板上,公司資產規模Ln(Size)對公司年齡有正的顯著影響,這說明中小板上公司規模越大的公司,則越晚上市。凈資產收益率ROE系數為負,但只在創業板上顯著,這說明創業板上凈資產收益率高,業績越好的公司上市越快。

(二)創業投資機構聲譽與IPO抑價率

類似的,我們在構建創業投資機構聲譽影響公司IPO抑價率的模型時,引入可能影響公司IPO抑價率三類因素作為:第一類控制變量是上市公司財務狀況因素,包括資產規模Ln(Size)、凈資產收益率ROE和資產負債率LEV。第二類控制變量是公司所處的環境變量,包括行業背景HT和注冊地點LOC。第三類變量是證券市場環境變量,包括發行市盈率(PE)和公司IPO發行前20家公司發行抑價率均值Pre_IR。同時,我們為了剔除承銷商對IPO抑價率的影響,模型還加入承銷商聲譽變量(UndRepu)。以此,我們構建如下兩個模型:endprint

IR=?茁0+?茁1VCRepu+?茁2LOC+?茁3HT+?茁4ROE+

?茁5LEV+?茁6LN(Size)+?茁7PE+?茁8Pre_IR+?著(3)

IR=?茁0+?茁1VCRepu+?茁2UndRepu+?茁3LOC+?茁4HT+

?茁5ROE+?茁6LEV+?茁7LN(Size)+?茁8PE+?茁9Pre_IR+?著(4)

表8是模型1和模型2分別在中小板和創業板的回歸結果,結果表明創業投資機構聲譽對IPO抑價率的影響在中小板和創業板上沒有取得一致的結果。在創業板上,創業投資機構聲譽系數為負,且在10%水平下顯著,在控制了承銷商聲譽后也沒有改變。在中小板上,創業投資機構聲譽對IPO抑價率有顯著正的效應,即使控制了承銷商聲譽的影響,創業投資機構聲譽的系數和符號也沒有大的改變,說明創業投資機構聲譽反而擴大了IPO抑價率。因而我們的研究結果僅在創業板上支持假設2高聲譽創業投資機構參與的IPO抑價率更低。

我們的研究發現公司資產規模Ln(Size)、凈資產收益率ROE和注冊地LOC對IPO抑價率有顯著負的影響。而前20家上市公司抑價率均值Pre_IR對IPO抑價率有顯著正的影響,這說明IPO抑價率深受市場環境影響。

(三)創業投資機構聲譽與IPO公司市盈率

在建立創業投資機構聲譽與IPO市盈率之間的關系模型時,我們選取了如下變量為控制變量:第一類控制變量是公司財務狀況變量,包括凈資產收益率ROE、資產負債率LEV和公司資產規模Ln(Size)。第二類控制變量是行業背景HT,我們經驗判斷高新行業公司會有更高IPO市盈率。第三類控制變量是該公司IPO之前20家上市公司發行市盈率均值Pre_PE。最后加入承銷商聲譽變量。模型如下:

PE=?茁0+?茁1VCRepu+?茁2HT+?茁3ROE+?茁4LEV+

?茁5Ln(Size)+?茁6Pre_PE+?著(5)

PE=?茁0+?茁1VCRepu+?茁2UndRepu+?茁3HT+?茁4ROE+

?茁5LEV+?茁6LN(Size)+?茁7Pre_PE+?著(6)

表9是模型1和模型2分別在中小板和創業板上的回歸結果,結果表明創業投資機構聲譽對IPO市盈率PE有顯著正的影響,即使加入承銷商聲譽后,創業投資機構聲譽的系數和大小也沒有大的改變,說明高聲譽的創業投資機構發揮了認證作用,其參與的公司IPO市盈率更高。因而,我們的研究結果支持假設3高聲譽創業投資機構參與的IPO公司市盈率更高。

我們的研究還發現無論在中小板還是創業板上,前20家上市公司發行市盈率水平Pre_PE在1%水平下顯著為正,這說明上市公司的發行市盈率水平深受當時的市場環境影響,上市公司在高市盈率的市場環境下發行將獲得更高的市盈率水平。HT系數顯著為正,說明上市公司如果是高新技術企業,則市盈率更高。公司資產規模Ln(Size)系數顯著為負,說明公司資產規模越大,IPO市盈率越低。

(四)穩健性分析

為驗證上述結果的穩定性,我們采取如下方法進行檢驗:首先,將創業投資機構聲譽VCRepu替換為虛擬變量(排名前10大的創業投資機構,取值為1,否則為0)。其次,將承銷商聲譽UndRepu替換成由其承銷的發行數量總數排名的聲譽。最后將IPO抑價率IR換成經市場調整的IPO抑價率。穩健性分析結果依然支撐前述主要結論。受篇幅限制,本文未列出詳細回歸結果。

六、結 論

本文以中小板和創業板開市至2012年12月31號為止的所有上市公司為樣本(剔除一些變量信息缺失的樣本),實證研究了創業投資機構聲譽提升中小企業IPO效率的效果。研究主要得出如下結論:

(1)在中小板和創業板上,越高聲譽創業投資機構所投資的中小企業掛牌上市時的公司年齡越短。

(2)在創業板上,越高聲譽創業投資機構所投資的中小企業IPO抑價率越低,而在中小板上結果則正好相反,越高聲譽創業投資機構的中小企業IPO抑價率越高。

(3)在中小板和創業板上,越高聲譽創業投資機構所投資的中小企業IPO市盈率越高。

綜合而言,根據IPO效率提升的標準,在中國創業板,越高聲譽的創業投資機構越能提升所投資企業的IPO效率,而在中小板上得出的結論卻是矛盾的。如果考慮到IPO抑價率僅僅是創業投資機構提高投資回報率的中間指標,掛牌時公司年齡、IPO市盈率才是最終目標,那么本論文的結論是統一的:不管是中小板還是創業板,越高聲譽的創業投資機構投資周期越短,投資回報率越高。其中邏輯更重要是因為高聲譽創業投資機構越有機會投資高質量企業、越有能力選擇高質量企業去投資,還是主要因為高聲譽創業投資機構依靠自身稟賦提高了所投資企業的質量,這是本論文進一步可以研究的方向。

參考文獻:

[1]Megginson,W.L.,Weiss,K.A.Venture Capitalist Certification in Initial Public Offerings[ J].Journal of Finance,1991,46(3):879-903.

[2]Gompers,P.A.,Lerner,J. Venture Capital and the Creation of Public Companies: Do Venture Capitalists Really Bring more than Money?[ J].The Journal of Private Equity,1997,1(1):15-32.

[3]Lowry,M.,Shu,S. Litigation Risk and IPO Underpricing[J].Journal of Financial Economics,2002,65(3):309-335.endprint

[4]Lee,P.M.,Wahal,S.Grandstanding,Certification and the Underpricing of Venture Capital Backed IPOs[J].Journal of Financial Economics,2004,73(2): 375-407.

[5]Roger M.Edelen,Gregory B.Kadlec. Issuer Surplus and the Partial Adjustment of IPO Prices to Public Information[J]. Journal of Financial Economics,2005,77(2):347-373.

[6]陳工孟,俞欣,寇祥河. 風險投資參與對中資企業首次公開發行折價的影響——不同證券市場的比較[J]. 經濟研究,2011,(5):74-85.

[7]張豐. 創業投資對中小企業IPO影響的實證研究[J]. 經濟與管理研究,2009,(5):10-19.

[8]Barry,C.,Muscarella,C.,Peavy,J.,Vetsuypens,M.The Role of Venture Capital in the Creation of Public Companies: Evidence from the Going-public Process[J].Journal of Financial Economics,1990,27(2):447-472.

[9]Gompers,P.A. Grandstanding in the Venture Capital Industry[J].Journal of Financial Economics,1996,42(1):133-156.

[10]張學勇,廖理.風險投資背景與公司IPO:市場表現與內在機理[J].經濟研究,2011,(6):118-132.

[11]Loughran,T.,Ritter,J.R.,Rydqvist,K. Initial Public Offerings:International Insights[J].Pacific-Basin Finance Journal,1994,2(2-3):165-199.

[12]Krishnan,C.N.V.,Ivanov,V.,Masulis,R.W.,Singh,A.K. Venture Capital Reputation,Post-ipo Performance and Corporate Governance[R].working paper,2009.

[13]Brander,J.A.,Amit,R.,Antweiler,W. Venture-Capital Syndication: Improved Venture Selection vs.The Value-Added Hypothesis[J].Journal of Ecomomics & Management Strategy,2002,11(3):423-452.

[14]Sorenson,O.,Stuart,T.E. Syndication Networks and the Spatial Distribution of Venture Capital Investments[J].American Journal of Sociology,2001,106(6):1546-1588.

[15]Hocherg,Y.V.,Ljunqvist,A.,Lu,Y. Whom You Know Matters:Venture Capital Networks and Investment Performance[J].The Journal of Finance,2007,62(1):251-301.

[16]Loughran,T.,Ritter,J.R.,Rydqvist,K.Initial Public Offerings:International Insights;Updated Table[EB/OL].2010. http://bear.warrington.ufl.edu/RITTER/Int.pdf.

[17]馬靜如.中外股票市場市盈率比較研究[J].南開經濟研究,2004,(4):85-88.

(責任編輯 吳曉妹)endprint