銀行理財產品市場簡報

2014-06-04 02:33:42

銀行家 2014年5期

銀行理財產品跟蹤

一季度,商業銀行發行理財產品1.53萬款,募集資金規模9.95萬億元。2014年一季度,187家商業銀行共發行理財產品1.53萬款,募集資金規模約達9.95萬億元人民幣,環比分別增長11.0%和2.6%。繼2013年四季度銀行理財產品發行數和資金規模創下歷史新高之后,2014年一季度銀行理財產品數量和規模較2013年四季度穩中有升,增速放緩。相比去年同期,數量和規模分別增長71.2%和70.7%。參見圖1。

從2014年一季度銀行理財產品的發行機構分布來看,城市商業銀行理財產品發行數量表現搶眼,發行動力強勁,占比45%,較2013年四季度上升13個百分點,總量占據各類銀行之首。上市股份制商業銀行和國有控股銀行理財產品發售數量難分伯仲,占比分別為26%和25%。就理財產品規模來看,國有商業銀行的網點優勢在提升理財產品規模方面可見一斑。五大國有商業發行的銀行理財產品(數量占比25%)資金規模占比達到44%,款均規模為11億元。而城商行占比僅為18%,上市股份制商業銀行占比為37%。

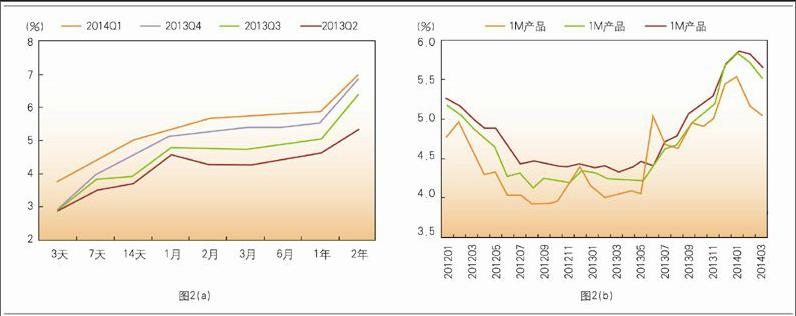

產品收益仍處高位,關鍵期限收益回調。縱觀一季度產品收益率曲線,總體水平仍舊高于2013年后三個季度的水平。主要原因在于央行“穩中偏緊”的政策基調,使得市場融資環境趨緊,加之銀行理財產品定價市場化的趨勢,銀行理財產品收益率居高不下。進入1月份以來,2013年末資金攬儲大戰的硝煙散去,銀行理財產品收益率并沒有應聲回落,市場資金面仍舊緊張,加上春節假期影響,市場對短期資金需求較為旺盛,導致短期銀行理財產品收益率節節攀升。2014年2月和3月的理財產品收益雖有回落,但仍高于去年同期水平,尤其是中長期產品數量的小幅增加以及收益率水平的提升,整體抬高了一季度銀行收益水平。參見圖2(a)。

從幾個關鍵期限的產品收益進入一季度后的月度表現來看,1個月、3個月和6個月期產品的收益率走勢均呈現高企后回落的態勢,其中1個月期限的短期產品收益的回落非常明顯,側面反映出市場對于短期資金熱度的減少。3個月和6個月期產品的收益率則是逐月小幅遞減。參見圖2(b)。

2014年3月份到期收益:廣東南粵銀行產品表現搶眼。2014年3月,共統計到105家商業銀行1644款產品到期,未出現零負收益產品。3月統計到兩款產品收益超過10%。在產品收益排名前五的產品中,南京銀行產品獨占4席,表現不俗,分別為聚富4號、創富7號和兩款“珠聯璧合”產品。

錄得最高收益的產品是廣東南粵銀行發售的“‘寶盈理財如意2013M06003號人民幣理財產品”。該款產品2013年9月18日起息,2014年3月18日到期,實際委托期限為181天,年化到期收益為15%,表現搶眼,該產品公布的資產投向中債券資產占53.2%,信托計劃、資產受益權等其他資產占46.8%。次高收益產品南京銀行的“聚富4號806900專屬客戶產品”攬得10.13%的年化收益。但其產品的詳細信息未披露,在此不予詳評。

錄得最低收益的是平安銀行發行的股票掛鉤型結構化產品“‘聚財寶結構類(掛鉤股票)2013年7期人民幣理財產品”,到期收益為0.5%。該款產品發行于2013年9月份,產品期限為1年。掛鉤中國移動(0941.HK)、中國海洋石油(0883.HK)、中國石油股份(0857.HK)三只港股表現。該產品結構為區間型,設4個觀察期,每季度觀察1次,若觀察日觸發事件發生(組合內每只股票價格均落在區間[期初價格×85%,期初價格×112%]內),則該觀察期可獲得2%的收益,否則為0。若4個觀察期觸發事件均發生,產品到期實際收益率為四個季度收益率的累計值,為8%。若四個季度收益皆為0,則到期收益率為0.50%。由于在產品的存續期限內四個觀察日均未發生觸發事件,產品最終僅錄得最低收益。endprint

猜你喜歡

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18