醫療行為與物價管理對醫保總額控制的影響分析

2014-06-19 18:09:47蘅張群韓全意

中國醫療保險 2014年8期

張 蘅張 群韓全意

(1北京醫院 北京 100730;2中國醫院協會醫院醫保管理專業委員會 北京 100711)

醫療行為與物價管理對醫保總額控制的影響分析

張 蘅1張 群1韓全意2

(1北京醫院 北京 100730;2中國醫院協會醫院醫保管理專業委員會 北京 100711)

本文以全國123所醫院為調研對象,通過物價政策、物價管理、物價計價等多項行為對總額控制的影響分析,找出原因和規律性,從而提出解決問題的合理性建議。

總額控制;醫療行為;物價管理;影響分析

我國初步建立了覆蓋城鄉居民的基本醫療保險制度,按照國務院《“十二五”期間深化醫藥衛生體制改革規劃暨實施方案》中關于充分發揮全民基本醫保基礎性作用、重點由擴大范圍轉向提升質量的要求,進一步深化醫療保險付費方式改革,結合基本醫療保險基金預付管理的全面施行,開展醫療保險付費總額控制。醫療機構面臨這一新型付費方式的改革,發現原有管理體系存在諸多不能適應的問題。其中醫療行為不規范、物價管理與醫保管理脫節造成的問題尤為突出。

1 研究意義及目的

研究分析醫療行為、物價管理與醫保總額控制中協調管理的關系,指導醫保總控政策的執行。通過對影響醫療機構中總額控制的醫療行為和物價管理的各項問題分析和總結,找出影響總額控制的原因及規律性,提出解決問題的建議。

2 研究方法與數據采集

本調研根據我國地理位置及參保人群的覆蓋面等情況,從全國抽取28省(市、區)、解放軍、武警部隊、新疆生產建設兵團的123所醫院作為調研對象。涵蓋三級甲等醫院、二級甲等醫院、專科醫院、中醫院等。發出調查問卷123份,收回有效問卷120份,無效調查表1份,收到意見和建議80余條。

所采用的方法是:⑴設計調查問卷表與訪談提綱。⑵采取對醫院科室與臨床醫師、藥劑師、醫保管理人員、參保患者進行深入訪談。⑶對有疑問的調查表內容和問題進行面對面核實,以保證數據的完整、真實和標準。⑷用比較分析方法進行問題和建議分類,用EXCEL軟件來描述和展示圖表。

3 結果

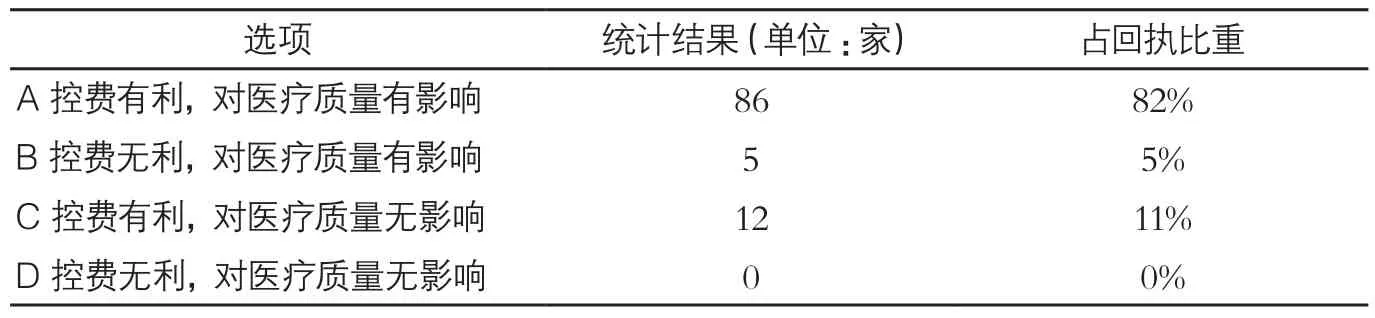

3.1 醫療機構對實施醫保總額控制的總體評價

人民群眾對醫療服務質量和醫療保障日益增長的需求和有限的醫保基金之間的矛盾非常突出。總額控制指標太緊,與臨床實際需要的費用相差太大,造成降低服務標準來降低服務成本,使總額控制不超標。費用控制對保證醫療服務質量的挑戰較大。為降低總額費用,會出現降低住院標準、分解住院、重癥患者無法住院治療等現象(見表1)。

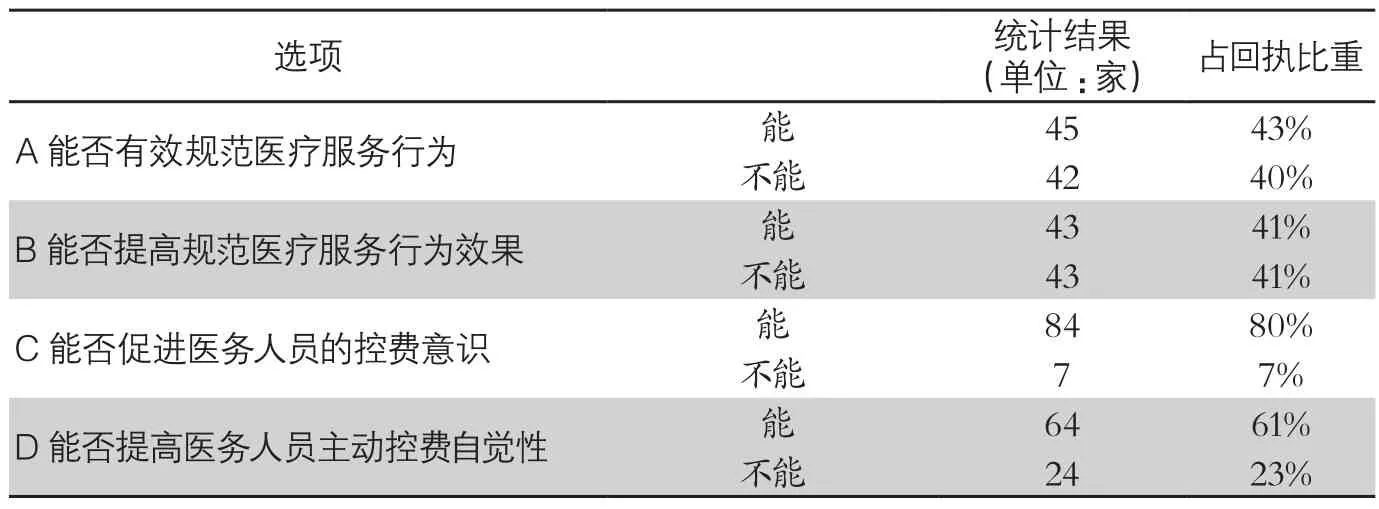

3.2 總額控制對醫療行為的影響

實踐中費用管理與規范醫療行為、保證醫療質量未發現協同機制。單純的使用總額控制并不能達到規范醫療服務行為的效果,缺乏直接的服務效率激勵機制和規范醫療服務行為的獎勵機制,醫務人員的勞動價值和技術價值不能科學體現,被動控費意識和醫療行為不規范的現象,短時間內很難得以解決(見表2)。

表1 實施醫保總額控制管理的總體評價

表2 實行總額控制對醫療服務行為的影響

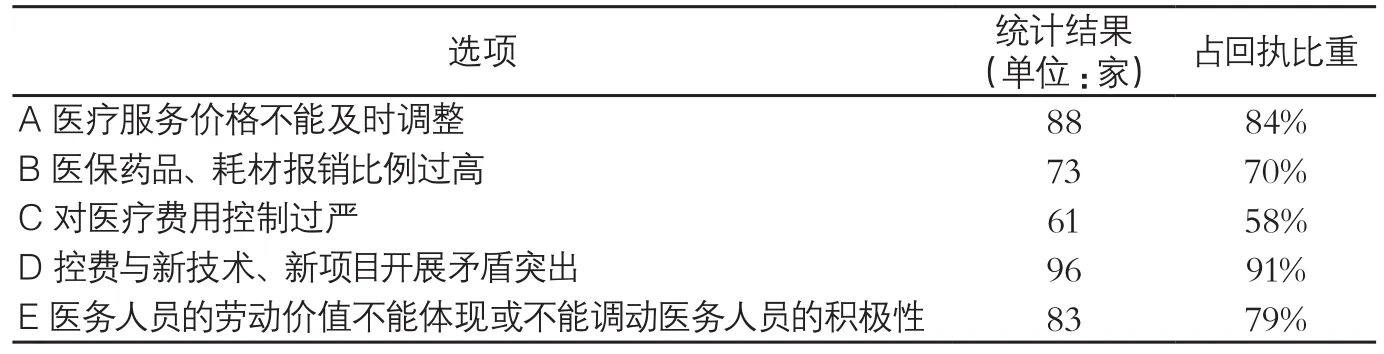

表3 影響總額控制的因素

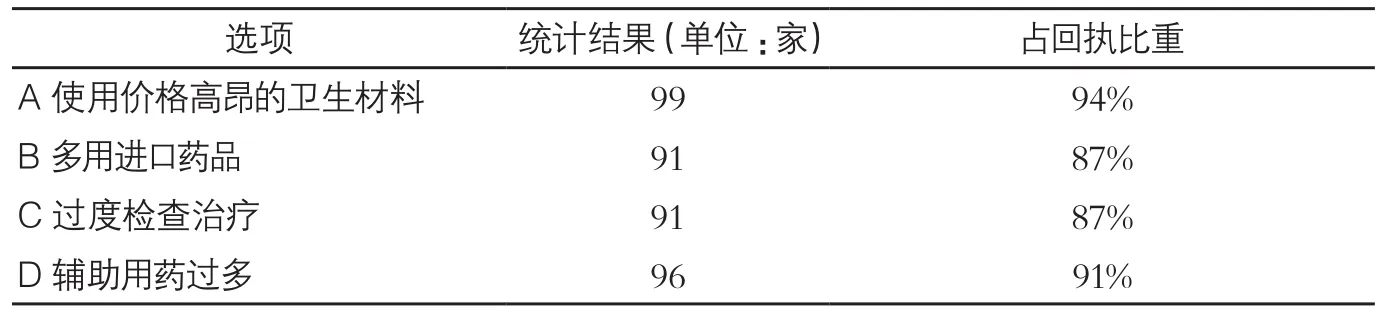

表4 不利于總額控制管理的醫療行為

3.3 總額控制與新技術、新項目開展矛盾突出

由于醫保報銷目錄不斷增多,報銷范圍不斷擴大,報銷比例盲目提高,對于新技術和昂貴藥品、高值耗材的使用要求不斷增多。而總額控制指標測算中對于此類項目的考慮較少,不能有效推進醫院開展新技術、新項目,影響了醫學科學技術的進步與應用(見表3)。

3.4 不利于總額控制的四種醫療行為

使用價格高昂的衛生材料、進口藥品、過度檢查治療、輔助用藥過多的主要原因是一方面政府要政績,醫保報銷比例越來越高,最高能報銷95%的醫療費用,成為福利待遇。另一方面,醫保經辦單位制定總額控制指標不盡合理,有些輔助用藥根本就不需要納入基本醫保藥品目錄。總額控制要堅持“保基本”,嚴控進口藥品支付比例,從制度上規范醫療行為和趨利現象(見表4)。

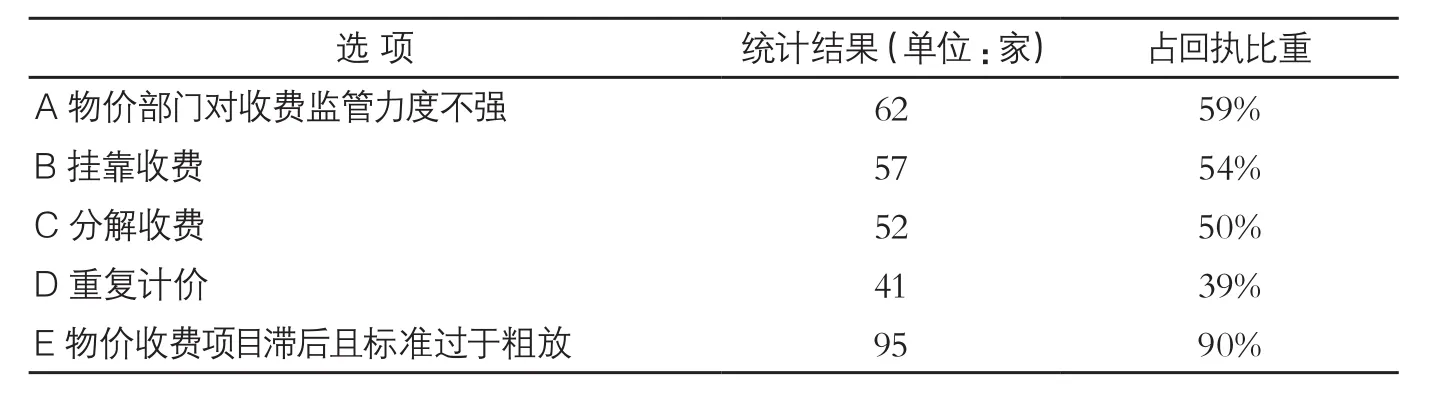

3.5 價格管理滯后是影響總額控制的主要原因

物價部門逐年增加了一些收費項目和標準,但醫保沒有對應的條目,致使醫療機構對醫保患者無法收費(見表5)。

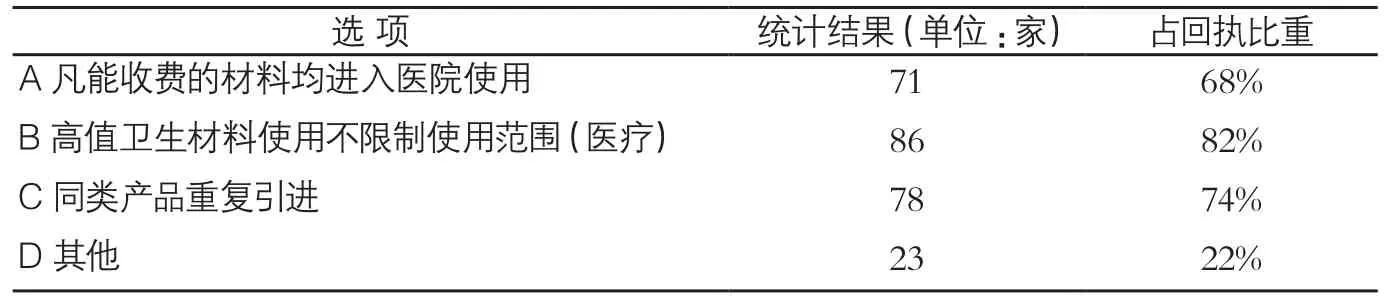

3.6 高值醫用耗材濫用導致管理艱難

某醫院為患者放入7個血管支架,被媒體稱為“鋼鐵俠”。高值醫用耗材使用范圍過于寬泛,報銷比例太高,總額控制額度超標。(見表6)。

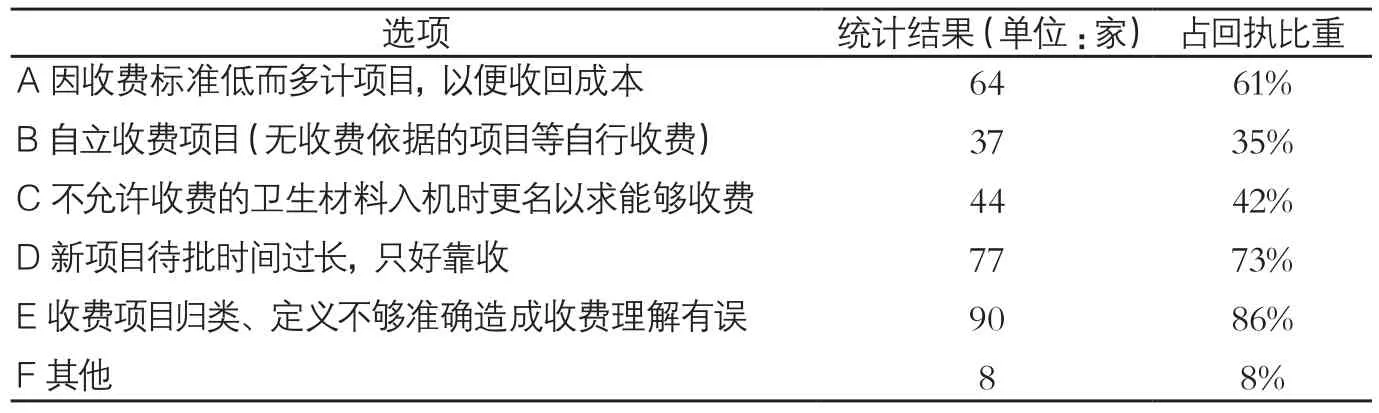

3.7 收費項目歸類、定義不準確造成收費理解有誤

由于制度滯后、管理分設、政策破碎嚴重影響了總額控制。主要問題是A.因收費標準低而多計項目,以便收回成本;B.自立收費項目(無收費依據的項目等自行收費);C.新項目待批時間過長,只好靠收;D.收費項目歸類、定義不夠準確造成收費理解有誤(見表7)。

3.8 物價記賬行為不規范影響總額控制效果

由于醫保管理沒有物價管理的職責,對物價行為的監管不到位,如下列記賬行為也影響總額控制的效果。(1)不及時記賬而累積上賬;(2)為“平賬”多記項目;(3)為申報醫保基金記賬時用“保內項目”替代保外項目;(4)患者住院期間轉入外院做檢查及外購藥品等還需記回本次住院賬上。

4 醫保總額控制中的問題

4.1 醫療行為對總額控制的影響

傳統的醫療保險支付方式是按項目支付的后付制,雖然醫保經辦機構組織專業人士進行費用的審核,但無法監管醫療行為的全過程,且無法準確判斷因患者個體差異等因素造成的醫療成本增加的合理性,故凡符合三大目錄的藥品、診療檢查等服務項目均予支付,如此 “重數量輕質量”的管理模式,造成醫療機構以增加服務量來獲取更多的醫保基金現象。醫療行為中的過度檢查、過度用藥情況屢見不鮮。沒有從根本上解決“看病難”的問題。據估算,醫療機構濫開藥、濫檢查等現象導致醫療資源的浪費在20%-30%之間。據原衛生部統計,2009年中國醫療輸液104億瓶,相當于13億人口每人每年輸液8瓶,如此大的輸液量早已超出了世界衛生組織(WHO)“能吃藥不打針,能打針不輸液”的用藥原則。在抗菌藥物的使用方面,中國有68.9%的住院患者使用抗菌藥物,是WHO公布的全球平均值的兩倍。

表5 物價政策行為對總額控制的影響

表6 物價管理行為對總額控制的影響

表7 物價計價行為對總額控制的影響

4.2 物價管理對總額控制的影響

在醫療費用的構成中,衛生材料和藥品占據的比例約占總費用的70%-80%,醫療收費價格標準十余年未做調整,無法解決醫療費用快速增長的問題,也使物價管理無法適應醫保總額預付管理模式的要求。以北京為例,目前執行的《北京市統一醫療服務收費標準》是1999年頒布的。從1999年到2010年,中國在20年間物價上漲了140%,CPI年均增長在4%左右。如此大幅度的變化,20年前的收費標準已遠不能符合當今的醫療費用成本。尤為突出的困難:一是新技術在收費標準中無從查找,導致許多項目靠收、掛收,由于缺少政府價格部門的認證,醫保在審核過程中一律拒付。二是衛生材料和藥品的使用管理,由于國家行政部門管理職能的分設,導致醫療機構內部管理脫節。

5 建議

5.1 建立科學合理的“結余留用、超支分擔”的約束激勵機制,提高醫院與臨床醫師控制醫保費用增長、保證醫療質量的積極性和主動性。

5.2 醫保經辦機構要加大對醫保政策的宣傳力度,扭轉參保人員對醫保政策的誤解及患者對醫保報銷額度以獲取福利待遇一樣的過度關注,引導患者“因病就醫,而不是為消費額度就醫”,降低就醫與開藥頻次。

5.3 應建立多方參與的監控機制,合理控制醫保費用,需要制定相應配套管理措施及辦法,采取復合式控費手段,特殊病種應劃為單獨費用進行控制。對DRGs的應用要客觀分析,科學和循序漸進地開展,而不宜過分宣傳和誤導。

5.4 要科學合理制定醫療機構總額控制預付金額,建立總額控制的補償機制。按照醫療機構級別,合理分流診治病人,規范醫療服務行為。

5.5 物價職責應歸類于醫保管理職責。加強醫院對醫保基金使用的綜合管理,理順藥品和材料在使用、購進、議價、記價等環節的關系,從制度上、部門管理職責上高度集中統一。

5.6 醫保經辦機構作為第三方付費方應充分發揮團購議價的作用,與物價管理相關聯。價格制定時也應加入醫療機構自主定價的考慮因素,有效調整價格與價值之間的關系。充分發揮市場對于價格的調控作用。

5.7 醫保政策應符合國情,不應夸大保障能力。對進口藥品、昂貴的耗材應有具體管控措施,支付比例應降低,有些輔助藥品不應納入醫保支付范圍。

5.8 完善醫保醫師管理機制,醫保醫師對控費的認識尤為重要。通過宣傳、培訓,在保證醫保醫師合理治療的基礎上,樹立既為病人看好病,也要為醫保管好錢的理念并自覺付諸于行動。

5.9 經辦機構對醫院在執行總額控制管理中存在的問題或不足,應及時予以提醒,給醫院有調整、改正、彌補的時間和機會,一味地拒付既不利于總額控制工作的順利開展,也不利于醫保事業可持續發展。

醫保總額預付制對于費用的控制有明顯地效果,在考慮費用管理的同時,協調規范醫療行為和物價管理也是十分關鍵的問題。三方面的聯合管理可以避免醫保違規現象,更有利于費用管理的良性循環。醫保經辦機構在實施總額預付管理的同時,也應考慮到醫療科學發展的需要,換言之,營造醫療機構、經辦機構、參保人員三方和諧、有序、健康的生態環境是醫保事業可持續發展的前提。

[1]人力資源和社會保障部.人力資源社會保障部 財政部 衛生部 關于開展基本醫療保險付費總額控制的意見(人社部發[2012]70號)[Z].2012.

[2]南方周末.失控的輸液—“中國人人均輸液8瓶”背后. http://www.infzm.com/ content/54784,2011-01-21.

[3]網易新聞.另一面——誰在誘導中國人“過度醫療”.http://news.163.com/special/reviews/ excessivemedical.html.

[4]劉植榮.看看外國物價如何漲——過去20年多數國家CPI年均漲幅2%[N/ OL].新浪博客:http://blog.sina.com.cn/s/ blog_46904e310102e0rd.html,2011-11-26.

[5]張杰,熊先軍,李靜湖.總額控制對醫療費用和醫療行為的影響[J].中國醫療保險,2013,62(11):27-32.

[6]胡楊.“轉變”從醫保醫師開始[J].中國社會保障,2012,31(9):70-72.

[7]冷明祥,胡大洋,萬彬,等.醫保藥目使用效果影響因素初探[J].中國醫療保險,2013,53(2):56-58.

(本欄目責任編輯:王 素)

Analysis of Medical Behavior and Price Management on Medical Insurance Fund Control

Zhang Heng1, Zhang Qun1, Han Quanyi2(1Beijing Hospital, Beijing,100730,2Hospital Health Insurance Management Committee,100711)

Based on the investigation data of 123 hospitals in China, we analyzed the effect of price policy, price management, price evaluation, etc on the total cost control of insurance fund, found out the infl uencing factors and rules in them, and then put forward some reasonable suggestions for future management.

total cost control, medical behavior, price control, effect analysis

F840.684 C913.7

A

1674-3830(2014)8-51-4

10.369/j.issn.1674-3830.2014.8.14

2014-3-31

張蘅,北京醫院醫療保險管理處主任科員,主要研究方向:醫保質量管理、醫保費用控制。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

法律方法(2021年4期)2021-03-16 05:35:10

考試與評價·八年級版(2018年7期)2018-12-31 00:00:00

中國交通信息化(2017年3期)2017-06-08 06:09:28

中國衛生(2016年5期)2016-11-12 13:25:36

雜文月刊(2016年1期)2016-02-11 10:35:51

中國當代醫藥(2015年33期)2015-03-01 02:09:30

現代企業(2015年8期)2015-02-28 18:54:47

中國衛生(2014年3期)2014-11-12 13:18:26

中國衛生(2014年8期)2014-11-12 13:01:08