大型班輪公司聯盟化漸行漸近

2014-06-23 18:41:52朱宇

集裝箱化

2014年5期

朱宇

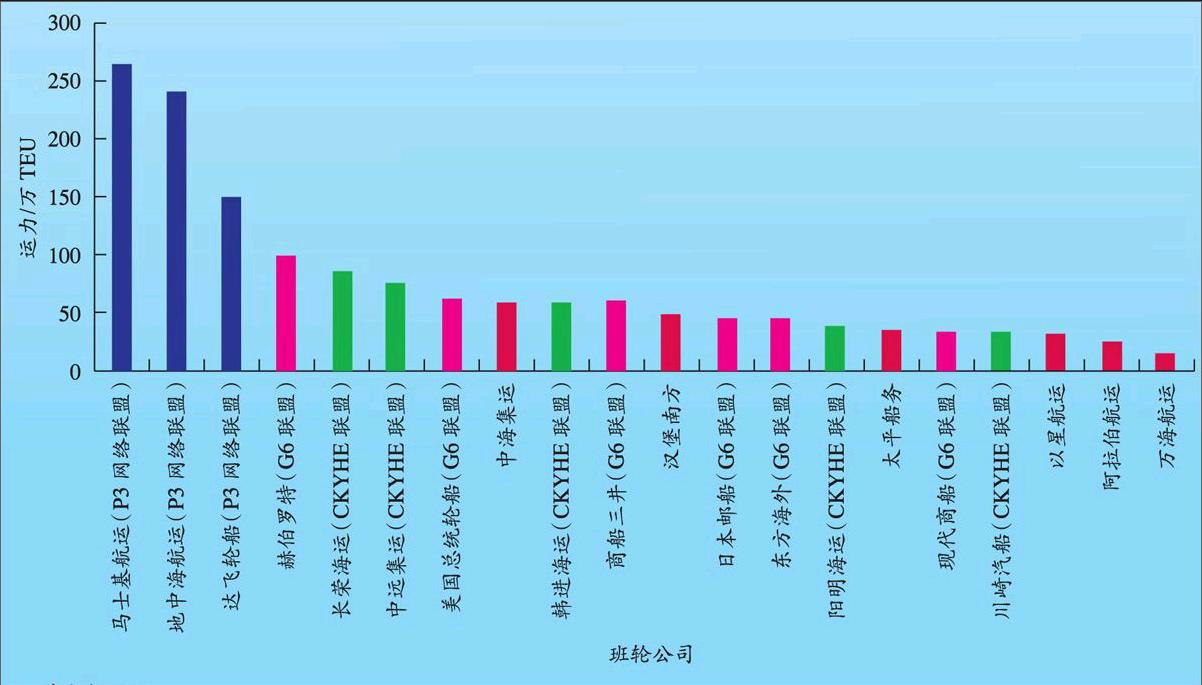

1 大型班輪公司聯盟現狀

2013年6月,馬士基航運、地中海航運和達飛輪船三大班輪巨頭宣布組建P3網絡聯盟,在業內造成巨大轟動,并引發新一輪聯盟浪潮:G6聯盟將船舶共享協議的服務范圍擴大到亞洲―美西航線和大西洋航線;中遠集團與中海集團簽署戰略合作框架協議;長期奉行不結盟主義的長榮海運加入原CKYH聯盟,新成立的CKYHE聯盟將在亞洲―北歐航線和亞洲―地中海航線上開展深度合作;赫伯羅特與南美輪船合并組建全球第四大班輪公司。如圖1所示,目前P3網絡聯盟、G6聯盟和CKYHE聯盟的運力市場份額分別為43%、23%和19%,非聯盟班輪公司的運力市場份額合計僅為15%,班輪市場呈現顯著的聯盟化態勢,競爭格局從以往班輪公司之間的競爭逐步演化成航運聯盟之間的競爭。

三大聯盟的形成使得歐線、美線等主干航線的生存環境變得十分惡劣。以P3網絡聯盟為例,該聯盟的周班航次和直掛港口顯著增加,其中,亞洲―北歐航線8個周班航次,亞洲―地中海航線5個周班航次,大西洋航線5個周班航次,美東航線6個周班航次,美西航線4個周班航次,共計投入255艘船舶、260萬TEU運力,無形中對競爭對手構成巨大壓力。從運力來看,據Alphaliner航運咨詢公司統計:截至2014年3月,遠東―歐洲航線周運力合計,其中,P3網絡聯盟,CKYHE聯盟,G6聯盟,中海集運,阿拉伯航運,以星航運,其他班輪公司;同期遠東―北美航線周運力合計,其中,CKYHE聯盟,G6聯盟,P3網絡聯盟,中海集運,以星航運,阿拉伯航運,太平船務,其他班輪公司。……

登錄APP查看全文

猜你喜歡

金橋(2022年10期)2022-10-11 03:29:46

金橋(2022年10期)2022-10-11 03:29:22

艦船科學技術(2022年14期)2022-09-22 03:07:40

機電設備(2022年2期)2022-06-15 03:20:38

艦船科學技術(2022年2期)2022-03-29 01:12:44

小哥白尼(趣味科學)(2019年10期)2020-01-18 09:16:22

當代工人(2019年20期)2019-12-13 08:26:11

船舶標準化工程師(2019年4期)2019-07-24 07:21:12

水上消防(2018年4期)2018-09-18 01:49:38

中國船檢(2017年3期)2017-05-18 11:33:09