IPO詢價制競價博弈分析

2014-06-27 05:46:35王榴陳建明孫愷

重慶理工大學學報(自然科學) 2014年6期

王榴,陳建明,孫愷

(1.河海大學商學院,南京 211100;2.南京銀行,南京 210008)

IPO詢價制競價博弈分析

王榴1,陳建明1,孫愷2

(1.河海大學商學院,南京 211100;2.南京銀行,南京 210008)

自2005年1月中國正式實施IPO詢價制以來,新股發(fā)行的高抑價現(xiàn)象并沒有得到緩解。針對該問題,在無激勵約束機制和引入懲罰機制這2種情況下,對詢價機構(gòu)和承銷商的博弈過程進行分析,發(fā)現(xiàn)缺乏對詢價對象的懲罰措施是造成詢價機構(gòu)壓低報價的主要原因,并建議中國詢價制能賦予承銷商新股配售權(quán),同時提高詢價機構(gòu)價格發(fā)現(xiàn)的能力。

詢價制;IPO抑價;博弈分析

新股詢價定價制度現(xiàn)已被世界上大部分國家廣泛使用。中國在先后嘗試了多種新股定價機制后,在2004年12月11日頒布了《關(guān)于首次公開發(fā)行股票實行詢價制度若干問題的通知》及相關(guān)配套措施《股票發(fā)行審核標準備忘錄第18號——對首次公開發(fā)行股票詢價對象條件和行為的監(jiān)管要求》。這標志著IPO詢價制度在中國正式實施。IPO詢價制的核心內(nèi)容就是信息收集,承銷商通過收集詢價機構(gòu)的報價,來了解機構(gòu)投資者對新股的態(tài)度以及市場需求,從而制定出最后的發(fā)行價格。然而,詢價制這種在歐美股票市場上運作多年并且被公認為最有效率的定價制度,在中國新股發(fā)行的實施過程中卻產(chǎn)生了一系列的問題,新股發(fā)行首日高抑價的現(xiàn)象還一直存在,在2009年詢價制度改革之前,IPO首日平均回報甚至高達147.65%。同樣是詢價制,為什么歐美國家運作地很好,而中國卻出現(xiàn)了這么多問題?除了中國特有“國情”外,中國詢價制與歐美詢價制“形似而神不似”:政府監(jiān)管不嚴,制度不完善,機構(gòu)投資者不專業(yè),承銷商沒有自主分配新股的權(quán)利等等。這些都要為我國實施IPO詢價制出現(xiàn)的問題“埋單”。因此,為了能深入了解機構(gòu)投資者的刻意壓價的行為,對在不同機制條件下詢價機構(gòu)和承銷商之間的博弈行為進行分析是非常有必要。

1 文獻綜述

Benveniste和Spindet[1]開創(chuàng)性地對累計投標詢價制進行了研究,認為累計投標詢價制其實就是一種信息收集機制。它通過收集詢價機構(gòu)的報價行為,也是機構(gòu)投資者關(guān)于新股估值和市場需求的私人信息,了解投資者對新股的態(tài)度,從而緩解發(fā)行人、承銷商與投資者之間的信息不對稱,提高詢價制的效率,制定出合理的新股發(fā)行價格。

Cornelli和Coldreich[2]通過研究39個新股發(fā)行或增發(fā)過程中投資者報價及最終配售結(jié)果,發(fā)現(xiàn)擁有“配股權(quán)”的承銷商更愿意將新股分配給那些提供了更多有用報價信息①在國外的累計投標詢價中報價可以分為3類,即“市價報價(Strike Bid)”、“限價報價(Limit Bid)”和“分步報價(Step Bid)”,其中市價報價僅提供了愿意購買的股數(shù)或者是總的申購金額,而限價報價和分步報價不僅提供了投資者愿意購買新股的最高價格,同時也包括了愿意申購的份額,所以說限價報價和分步報價是含信息量最多的報價方式。的投資者。

Cornelli和Coldreich[3]則主要考察了IPO發(fā)行價中包含了多少限價報價的信息。回歸分析結(jié)果表明:投資者,尤其是那些與承銷商有著密切聯(lián)系、長期合作的大型機構(gòu)投資者的限價報價與IPO發(fā)行價顯著正相關(guān)。這對Benveniste和Spindet[1]認為詢價制是一種信息收集機制提供了最直接的實證支持。

Jenkinson和Jones[4]通過研究27個歐洲IPO來分析投資者報價以及影響最終新股配額的因素。結(jié)果發(fā)現(xiàn):一般情況下,長期投資者會得到更多的份額和更大的超額收益。但與Cornelli和Coldreich[1]不同的是,并沒有發(fā)現(xiàn)含信息量越大的報價得到了更多的新股配額。他們認為產(chǎn)生這種差異的原因在于樣本的不同。

Bubna和Prabhala[5]通過研究印度新股發(fā)行承銷商擁有“配股權(quán)”和沒有“配股權(quán)”2個不同時間段投資者的報價信息發(fā)現(xiàn):在承銷商擁有“配股權(quán)”的情況下,新股抑價更少,并且承銷商能夠獲得更多有用的信息;而在承銷商沒有“配股權(quán)”的情況下,詢價機制所獲得的信息并不是很有用。這支持了賦予承銷商“配股權(quán)”能夠使詢價制具有更好的價格發(fā)現(xiàn)功能。

2 中國詢價制過程

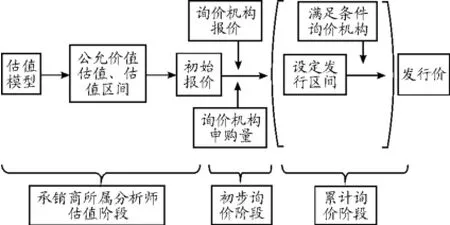

中國IPO詢價制主要經(jīng)歷了3個階段:承銷商所述分析師的估值階段、初步詢價階段以及累計詢價階段,如圖1所示。

圖1 詢價流程

在正式詢價之前,承銷商所屬分析師要獨立撰寫IPO新股的投資價值研究報告,其中包括了新股的具體估值和估值區(qū)間,并且這個研究報告僅提供給參加詢價的機構(gòu)投資者,其內(nèi)容并不對外公布。為了增強信息的透明度,2010年10月證監(jiān)會發(fā)布了《關(guān)于深化新股發(fā)行體制改革的指導意見》,規(guī)定“主承銷商須披露在推介路演階段向詢價對象提供的對發(fā)行人股票的估值結(jié)論、發(fā)行人同行業(yè)可比上市公司的市盈率或其他有效指標。”

在初步詢價階段,承銷商進行新股的推介路演,得到機構(gòu)投資者的初始報價。這個報價并不限定在估值區(qū)間的范圍之內(nèi),估值區(qū)間僅僅是一個參考,沒有實際約束力。承銷商根據(jù)得到的機構(gòu)投資者報價設(shè)定一個合理的詢價區(qū)間。

在最后累計投標詢價階段中,滿足條件的機構(gòu)投資者在詢價區(qū)間內(nèi)競價。與估值區(qū)間不同的是:其報價只能在詢價區(qū)間范圍內(nèi),詢價區(qū)間具有約束力。承銷商根據(jù)累計投標詢價階段得到的報價制定出最終的發(fā)行價。

2006年9 月18 日,中國證監(jiān)會頒布了《證券發(fā)行與承銷管理辦法》,提出在深交所中小企業(yè)板上市的公司可以通過初步詢價直接定價,而不需要經(jīng)歷初步詢價和累計投標詢價2個階段。通過初步詢價直接確定發(fā)行價的作法適應了中小企業(yè)的估值特點,即中小企業(yè)往往是細分行業(yè)的龍頭企業(yè),難以找到可比公司進行比較,估值難以進行,在這種情況下發(fā)行人、承銷商往往更了解企業(yè)自身的價值;同時簡化了詢價流程,省去累計投標詢價環(huán)節(jié),大量減少累計投標詢價期間的相關(guān)工作,降低公司發(fā)行成本。

3 博弈模型

由于中國IPO詢價制度存在著監(jiān)管不嚴、制度不完善、詢價機構(gòu)專業(yè)度較低等一些問題,為了使博弈模型更加完美,在構(gòu)建博弈模型的過程中有必要提出以下3點假設(shè)進行簡化。

假設(shè)1發(fā)行人與承銷上有著共同的利益,在博弈模型中作為一個整體,構(gòu)成了共同的“賣方”。一般情況下,發(fā)行人希望發(fā)行價在合理情況下能夠越高越好,這樣他們就能在IPO過程中募集到更多的資金;同時,在中國新股發(fā)行基本沒有失敗風險的背景下,承銷商也希望發(fā)行價能夠高點,這樣他們就能夠賺取更多的費用。

假設(shè)2將初步詢價階段和累計投標詢價階段合并成一個階段。因為詢價區(qū)間是根據(jù)初步詢價得來的,累計投標階段對發(fā)行價的影響并不是很大,并且中國中小板和創(chuàng)業(yè)板IPO過程中就省略了累計投標詢價的環(huán)節(jié),只有一個詢價階段。

假設(shè)3詢價機構(gòu)不存在高報價格的可能。這里所說的“高報”和“低報”是指報價相對于詢價機構(gòu)心目中新股的公允價值而言。詢價機構(gòu)選擇“低報”能夠壓低新股的發(fā)行價,進而能夠獲得發(fā)行價與二級市場上交易價的溢價;詢價機構(gòu)選擇“高報”雖然能夠增加新股的中簽率,但是這種增加的概率極其有限。因為在中國的IPO詢價制度下,只要詢價機構(gòu)的報價高于最終的發(fā)行價,就有可能通過抽簽的方式獲得新股,而抽簽是隨機的,與報價的高低沒有聯(lián)系,但是選擇“高報”卻在一定程度上提高了發(fā)行價,進而降低了詢價機構(gòu)的收益,因此理性的詢價機構(gòu)不會選擇高報價格。

下面分2種情況進行博弈分析:一是無激勵約束機制下的詢價過程博弈。這與中國IPO詢價制相一致,在中國IPO詢價制中,承銷商沒有自主分配新股的權(quán)利,符合條件的詢價對象只能通過抽簽的方式獲得新股。二是引入懲罰機制的詢價過程博弈。這與歐美等國家的IPO詢價制度相一致,歐美國家的承銷商具有新股的分配權(quán),能夠?qū)Σ徽鎸崍髢r的詢價對象實施懲罰,也就是不分配或少分配新股給那些詢價機構(gòu)。

3.1 無激勵約束機制下的詢價過程博弈分析

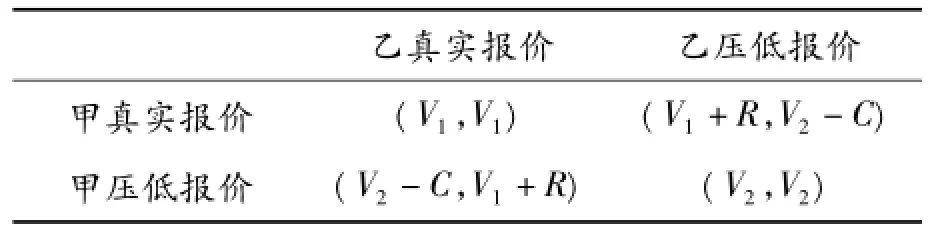

在這種情況下,由于承銷商沒有新股的分配權(quán),也就沒有話語權(quán),所以這里詢價的博弈就是詢價對象之間的博弈。將博弈模型簡化為2個詢價對象甲和乙,他們都有2種選擇,也就是正常報價和壓低報價,并且他們對各種情況下的結(jié)果都清楚,因此這是完全信息靜態(tài)博弈。

若甲和乙都真實報價,他們會得到一樣的收益V1;若甲和乙都選擇壓低報價,則他們都會得到一樣的收益V2,且V2>V1;若甲、乙中有一個選擇真實報價而另外一個選擇壓低報價,則真實報價方得到的收益為V1+R,其中R為相對壓低報價方,真實報價方價格較高,從而因新股中簽率提高獲得的期望收益;壓低報價方的得到的收益為V2-C,其中C為因壓低報價,造成可能中簽率下降的期望損失。表1概述了這種情況。

表1 詢價機構(gòu)博弈

在中國IPO詢價制下,V2-C>V1+R,這也就意味著V2-C>V1且V2>V1+R。通過上面的分析可知:不管另一方是選擇真實報價還是壓低報價,詢價機構(gòu)選擇壓低報價是收益最大的。因此,這種情況下的最優(yōu)解是詢價機構(gòu)甲和乙都選擇壓低報價。

從上面的博弈分析中可以看到:在沒有激勵約束機制下的中國IPO詢價制并沒有實現(xiàn)價格發(fā)現(xiàn)的功能,在自身利益的驅(qū)使下,詢價機構(gòu)會選擇聯(lián)合壓低報價,從而獲取發(fā)行價與二級市場交易價之間的溢價收益。

那么在詢價過程中引入懲罰機制,對刻意壓低報價的詢價對象實施一定的懲罰,比如減少甚至不分配其新股,取消其參與詢價的資格等等,詢價對象還會選擇壓低報價嗎?下面引入懲罰機制的詢價過程進行博弈分析。

3.2 引入懲罰機制的詢價過程博弈分析

在引入懲罰機制的詢價過程博弈分析之前,需要在原來的3條假設(shè)上再補充2條假設(shè)。

假設(shè)4承銷商能夠代表監(jiān)督機構(gòu)實施懲罰措施,且詢價對象對壓低報價產(chǎn)生的后果很清楚。

假設(shè)5該詢價制度一直存在下去,考慮時間價值,貼現(xiàn)因子為δ(0<δ<1)。

根據(jù)新補充的假設(shè),這個詢價制度一直存在,且詢價機構(gòu)知道可以壓低報價后受到的懲罰后果,所以在這種情況下的博弈是完全信息動態(tài)博弈,博弈的雙方是詢價機構(gòu)和承銷商。詢價機構(gòu)仍然有2種策略:一是真實報價,二是壓低報價。此時承銷商擁有懲罰權(quán)利,當承銷商發(fā)現(xiàn)詢價對象刻意壓低報價時,就會對詢價機構(gòu)實施懲罰,詢價機構(gòu)因刻意壓低報價受到懲罰產(chǎn)生的期望損失為W。若詢價機構(gòu)選擇真實報價,則他們會得到一個平均收益V0;若詢價機構(gòu)選擇壓低報價,在不被承銷商發(fā)現(xiàn)的情況下,他們會得到一個超額收益Vh;詢價機構(gòu)壓低報價的行為被承銷商發(fā)現(xiàn)的話,則得到的收益為V0-W。下面根據(jù)詢價機構(gòu)的不同報價策略進行具體分析。

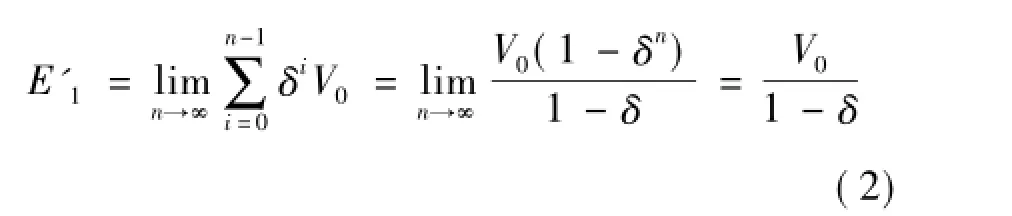

當詢價機構(gòu)選擇真實報價時,在n次IPO詢價發(fā)行后的期望收益E1為

因為根據(jù)假設(shè)5,IPO詢價會一直存續(xù)下去,即詢價對象參加IPO報價的次數(shù)足夠多,時間足夠長,也就是說n趨向無窮大,此時E'1為

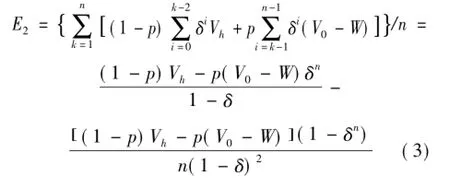

當詢價對象選擇刻意壓低報價時,則其在第k次被發(fā)現(xiàn)的概率為p,博弈次數(shù)仍然為n次,則此時詢價機構(gòu)的期望收益E2為

當n趨向于無窮大時E'2為

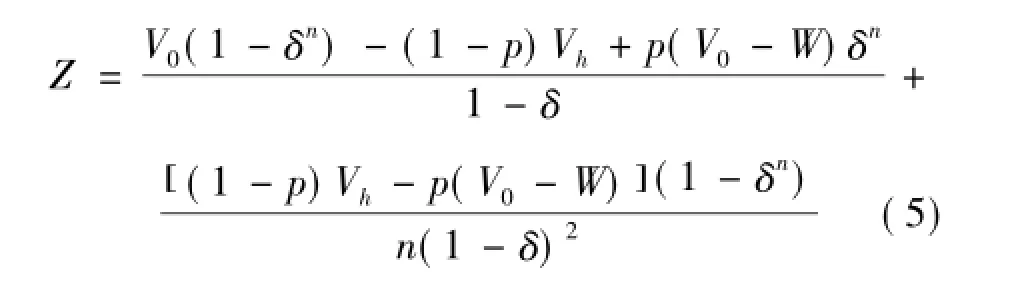

令Z=E1-E2,若要使詢價機構(gòu)壓低報價得到的收益小于其真實報價得到的收益,則Z>0,且有

,所以當p增大時,Z'的值越大。這也意味著如果監(jiān)管部門加大檢查監(jiān)管力度,使得詢價機構(gòu)壓低報價行為被發(fā)現(xiàn)的概率增大,那么詢價報價的報價將趨于真實。

4 結(jié)論及啟示

通過上面2種不同情況下的博弈分析,可以看到:在缺乏激勵約束機制下,詢價機構(gòu)容易壓低報價,從而造成了中國詢價制效率的低下,并沒有能夠?qū)崿F(xiàn)其價值發(fā)現(xiàn)的功能,這是造成中國IPO首日高抑價率的原因之一;而在引入懲罰機制后,通過上面的模型發(fā)現(xiàn),在加大承銷商的懲罰力度和加強監(jiān)管部門的檢查監(jiān)督后,詢價機構(gòu)的報價將趨于理性,他們會報出他們認為的新股公允價值,使得詢價制價值發(fā)現(xiàn)的功能得到很好的體現(xiàn),這也在一定程度上解釋了為什么詢價制在歐美國家很成功,而在中國的實施卻出現(xiàn)了這么多的問題。

IPO詢價制博弈過程中的主體是承銷商和詢價機構(gòu),所以若要提高中國IPO詢價制的定價效率,就要從改變這2個主體的現(xiàn)狀入手,主要提出以下2條建議:

1)賦予承銷商自主配售權(quán)

中國IPO詢價制與歐美國家詢價制最大的區(qū)別就在于承銷商的自主配售權(quán)。由于自主配售權(quán)的缺失,導致了詢價機構(gòu)失去真實報價的動力,因為即使詢價機構(gòu)真實報價,他們也未必會獲得新股。這時,詢價機構(gòu)必然通過尋求一級市場和二級市場的價差來獲得收益,這又必然會導致詢價機構(gòu)壓低報價,造成新股首日的高抑價。

2)提高詢價機構(gòu)價格發(fā)現(xiàn)的能力

中國IPO詢價制實施了才不到8年,并且資本市場相對于歐美成熟市場只能說是剛剛起步,機構(gòu)投資者也就是詢價機構(gòu)的能力參差不齊,總體而言,詢價水平并不是很高。因此提高詢價機構(gòu)在詢價過程中價格發(fā)現(xiàn)的能力刻不容緩,只有不斷地學習,不斷地提高自身能力,才能促進更為合理的定價博弈,維護中國資本市場的穩(wěn)定。

[1]Bebveniste L M,Spindt P A.How investment bankers determine the offer price and allocation of new issues[J]. Journal of Financial Economics,1989,24(2):343-362.

[2]Cornelli F,Goldreich D.Bookbuilding and strategic allocation[J].The Journal of Finance,2001,56(6):2337 -2369.

[3]Cornelli F,Goldreich D.Bookbuilding:How informative is the order book?[J].The Journal of Finance,2003,58 (4):1415-1443.

[4]Jenkinson T,Jones H.Bids and Allocations in European IPO Bookbuilding[J].The Journal of Finance,2004,9 (5):2309-2338.

[5]Bubna A,Prabhala N.IPOs with and without allocation discretion:Empirical evidence[J].Journal of Financial Intermediation,2011,20(4):530-561.

(責任編輯 劉舸)

Bidding Game Analysis Based on IPO Book-building

WANG Liu1,CHEN Jian-ming1,SUN Kai2

(1.School of Business,Hohai University,Nanjing 211100,China; 2.The Bank of Nanjing,Nanjing 210008,China)

Since the IPO book-building mechanism was implemented in China in January 2005,the phenomenon of underpricing was not relieved yet.Through the analysis of game between inquirer and underwriter in two conditions-unrestricted incentive mechanism and incentive mechanism,it demonstrates that the lack of punitive measures against inquirers is the main reason of inquirers’low bidding price,and suggests that Chinese book-building should give the underwriter the right of new allocation,the inquirers’ability of price discovery should be enhanced at the same time.

book-building;IPO underpricing;game theory

O 21;F832.5

A

1674-8425(2014)06-0117-05

10.3969/j.issn.1674-8425(z).2014.06.023

2014-03-04

江蘇省自然科學基金資助項目(BK20130847);江蘇省社會科學基金資助項目(13EYD026)

王榴(1987—),女,江蘇人,碩士研究生,主要從事企業(yè)融資、公司金融方面的研究。

王榴,陳建明,孫愷.IPO詢價制競價博弈分析[J].重慶理工大學學報:自然科學版,2014(6):117-121.

format:WANG Liu,CHEN Jian-ming,SUN Kai.Bidding Game Analysis Based on IPO Book-building[J].Journal of Chongqing University of Technology:Natural Science,2014(6):117-121.

猜你喜歡

四川勞動保障(2021年9期)2022-01-18 05:11:08

小讀者(2020年2期)2020-03-12 10:34:06

文苑(2018年21期)2018-11-09 01:23:06

趣味(語文)(2018年1期)2018-05-25 03:09:58

中國衛(wèi)生(2016年9期)2016-11-12 13:28:08

中國衛(wèi)生(2015年9期)2015-11-10 03:11:12

學苑創(chuàng)造·A版(2015年6期)2015-07-01 09:00:12

中國衛(wèi)生(2014年3期)2014-11-12 13:18:12

中國火炬(2014年4期)2014-07-24 14:22:19

英語學習(2007年8期)2007-12-31 00:00:00