基于SVAR模型的貨幣政策對股價波動影響性分析

2014-06-27 05:46:35魯嘉琪

重慶理工大學學報(自然科學) 2014年6期

魯嘉琪

(中國政法大學商學院,北京 102200)

基于SVAR模型的貨幣政策對股價波動影響性分析

魯嘉琪

(中國政法大學商學院,北京 102200)

利用“理性價格泡沫”模型,探討了貨幣政策、股票價格和實體經濟之間的關系。在此基礎上,采用結構向量自回歸(SVAR)模型的框架在貨幣政策、股價之間建立多變量關系。實證研究了中國貨幣政策對股票價格波動的影響。運用脈沖響應函數,發現我國股價的基本部分和泡沫部分對貨幣政策反應的不同是由緊縮的貨幣政策導致的。結果表明:貨幣政策對股票的影響是不確定的,采取緊縮的貨幣政策不一定會導致股價的下降。

股票價格;貨幣政策;理性價格泡沫模型;SVAR模型

近10年來,無論在美國、日本、歐洲等發達國家,還是在東亞、拉美地區等新興工業化國家,均出現了大量的以股票、房地產價格為主要代表的資產價格的大幅攀升、泡沫聚集與破滅的情況。2007年,受美國“次貸危機”的影響,全球爆發經濟金融危機,全球股市出現較大幅度的下降,對各國經濟金融產生了顯著的不利影響。為此,美、歐、日等發達國家中央銀行紛紛采取了量化寬松貨幣政策(QE),對市場注入大量流動性貨幣,對陷入破產危機的金融機構進行救助,穩定金融環境,刺激實體經濟恢復增長,但時至今日,全球經濟仍未從這場危機中走出。不僅如此,將要實施的量化寬松貨幣政策(QE)的減少與退出可能產生新的全球金融市場震蕩,增加經濟復蘇風險。歐洲央行行長Trichet指出:股票價格泡沫和貨幣政策關系問題是進入21世紀以來,現代中央銀行面臨的最大挑戰之一。

中國股市也經歷了下跌、暴漲、暴跌、反彈、低位徘徊的歷史階段。以滬市為例,2005年6月,滬市大盤見底998.23點,此后股指一路上揚,2006年底收盤2 675點。隨著包含股票價格在內的資產價格的大幅上漲,央行持續實施緊縮的貨幣政策,2006—2007年連續8次調高貸款利率,連續13次提高存款準備金率。與此同時,股指一路飆升,至2007年10月達到6 124點的歷史最高位。兩年多時間內股票指數上漲了5.13倍,之后的一年時間內,受全球經濟金融危機影響,國內股市泡沫破滅,股票指數暴跌,至2008年10月最低價1 665點,跌幅近73%。此后,為了防止危機的惡化及向實體經濟蔓延,我國出臺高達4萬億元的投資計劃,刺激了股指短期反彈,但也加劇了重復建設、產能過剩及經濟結構的矛盾,影響了經濟轉型及持續增長,至2013年中國股市仍在2 000點徘徊。

央行貨幣政策作為我國經濟的重要宏觀調控手段,在執行貨幣政策的過程中應對股市價格的波動,尤其是如何有效抑制股市價格泡沫的滋生,防止其擴大進而破裂,成為我國貨幣政策的重要問題。在此背景下,加強對股市價格與貨幣政策關系的探討,深入研究貨幣政策是否應該應對股市價格的波動,以及采取何種貨幣政策組合策略,促進股市穩健運行,緩解股市價格泡沫的增長,對于指導宏觀經濟政策制定,促進經濟在轉型過程中保持平穩較快增長,保護中小投資者的利益具有十分重要的理論和現實意義。

1 研究現狀

股票價格波動在推動經濟周期動態變化中起重要作用。首先,股票價格的變化可能作為家庭財富對消費直接影響的后果來影響實體經濟需求。另外,Gelain[1]認為,信貸市場中有較強的財務憑證的借款人,會比那些弱財務憑證的借款人更有可能獲得貸款的機會。此外,有前瞻性的理性經濟主體將他們對股票價格的預期納入波動因素,反過來會影響傳導機制震蕩。

在股票價格波動和貨幣政策應對的理論研究中,有2種截然不同的觀點。

第一類觀點的代表人物是Bernanke和Gertler。他們認為,中央銀行不需要應對股票價格上漲,因為股票價格的上漲只是反映資產市場的基本面變化。央行應著眼于穩定通貨膨脹和產出缺口,而忽視股票價格擾動的或潛在的泡沫。而只有價格上漲是因為非基本面因素,當股票價格的變化對宏觀經濟產生重要影響時,政策制定者才需要注意股票價格的上漲。國內學者瞿強[2]指出,當前貨幣政策“盯住”股票價格在貨幣政策操作層面上變動是不可行的。郭田勇[3]從理論分析視角出發,指出將股票價格作為貨幣政策調控目標存在困難,并認為貨幣政策應關注股票價格的變化,并適當做出反應。但由于股票價格形成機制的復雜性,這種反應不應只是技術性的松緊調整,而更多的是結構性與規則的調整。

第二類觀點的代表人物是Borio和Lowe[4]。他們認為中央銀行應該提高利率以抵消任何股票價格泡沫驅動的通貨膨脹,甚至暫時偏離來自其所在的成本通貨膨脹或產出缺口的目標。因為避免未來的泡沫破滅的后果會比這些損失更為重要。但是Borio和Lowe提出的這一貨幣政策有一個核心原則或默認的前提是:“假設利率上升會降低股票價格泡沫的大小”。另一方面,一些研究表明股票價格在貨幣政策傳導機制中是重要的信息變量。Goodhart和Hofmann[5]認為關于未來通貨膨脹的有用信息來自金融股票價格,其中包括房價和股價等。Mishkin[6]支持這種觀點并進一步闡述了股票價格在貨幣政策傳導過程中的重要作用。他發現中央銀行限定股票價格也許會使經濟狀況惡化。Bordo和Jeanne認為在一些特定的情形下,積極的貨幣政策可能會化解股票價格膨脹。因此,他們認為在信貸緊縮的情況下,把股票價格直接納入中央銀行的目標函數,對產出的增加也許比“事后”注入流動性更加有效。除此以外,很多國外學者認為央行應該將股票價格納入調控目標函數框架中,并通過利率調控消除股票價格膨脹以及其對實體經濟的負面影響。國內相關研究主要有:易綱和王召[7]認為,央行貨幣政策應該將股價等同普通商品與服務價格同時作為雙重調控目標;楊偉和謝海玉[8-9]認為貨幣政策“善意忽視”股票價格波動不能解決問題,對于股票價格劇烈波動,中央銀行應該“逆經濟風向”行事;汪恒[10]在傳統的CPI指數的基礎上,構建了股票價格修正后的新通貨膨脹指數,通過實證研究認為我國股票價格已經開始對宏觀經濟發生實質性作用。

從貨幣政策操作的實踐來看,在2008年國際金融危機發生之前,“貨幣政策不應對股票價格膨脹”的觀點在主要的發達國家的貨幣政策操作實踐中得到廣泛的應用。英格蘭銀行盯住的通貨膨脹指數為12個月的零售價格指數的變化率。該指數不僅包括傳統商品價格的變化,同時也包括房屋抵押貸款的利率變化等股票價格相關因素。相反,以美聯儲為代表的大多數發達國家貨幣當局堅持控制通貨膨脹而不考慮股票價格波動。美聯儲認為過度的股票價格波動會對經濟產生負面影響,但總體來說,美國貨幣政策的主導思想仍是關注傳統的商品市場,不對資本市場變動做出太大的反應。甚至在此次金融危機后,美聯儲對待股票價格泡沫的態度也沒有發生根本改變。美聯儲副主席Kohn認為,盡管這次金融危機揭示了采取事前政策應對股票價格泡沫的收益將遠大于預期,然而如何識別股票價格泡沫仍有較大的不確定性,并且貨幣政策的滯后效應會嚴重影響政策效果甚至會進一步惡化經濟。他認為利率政策可以影響股票價格的基本值,但對股票價格的投資成分的影響仍不確定。

從研究方法上看,國外已有的研究除了運用傳統的回歸分析方法,更偏重于運用金融計量經濟學的技術手段來考察變量之間的動態關系,如ARCH模型、向量自回歸模型(VAR)。然而傳統的VAR模型未能考慮政策變量和股票價格波動之間的交互作用。于是,基于傳統VAR模型,根據經濟學理論設定約束條件,全面考慮自身滯后變量以及其他變量當期與滯后期的結構向量自回歸(structural vector autor regression,SVAR)模型應運而生。Bjornland基于SVAR模型就房地產價格、匯率對貨幣政策的傳導及其與宏觀經濟動態關系進行了深入分析,取得了符合實際經濟運行的模擬效果。國內學者在研究貨幣政策對股票價格的影響中,郭金龍和李文俊的理論分析結果表明:貨幣政策會對股票市場產生顯著影響,主要選取貨幣供應量和利率為貨幣政策衡量指標,運用回歸分析、Granger因果分析、脈沖響應、向量誤差修正模型(VECM)、廣義矩估計等方法。

從整體上看,國內有關貨幣政策和資產波動關系的研究已經取得了較為豐碩的成果。但是,從研究方法上看,使用SVAR方法的研究較少,且只對模型進行了短期約束識別,未全面考慮到貨幣政策變量與股票價格的潛在內生性。在一般研究貨幣政策是否應該對股票價格泡沫做出反應時,主要是在分析貨幣政策控制股票價格的同時,能否將對產出、通貨膨脹等的負面影響控制在可以接受的范圍內。這一觀點默認了采取緊縮的貨幣政策會導致利率上升和股票價格的下降。然而根據我國的實際情況,采取緊縮的貨幣政策并不一定會導致股票價格的下降,相反在滿足一定的條件下,股票價格反而會上升。本文通過深入分析股票價格與貨幣政策之間的動態關系,系統研究貨幣政策對股票價格的影響,最終明確貨幣政策對股票價格泡沫的影響。

2 理論模型

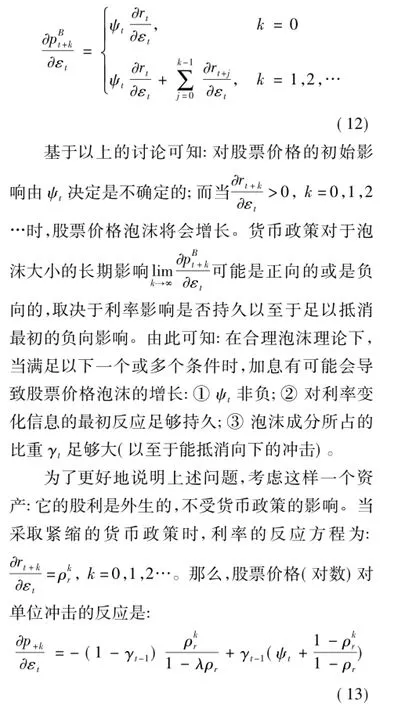

因此,股票價格泡沫對緊縮的貨幣政策的動態反應方程是:

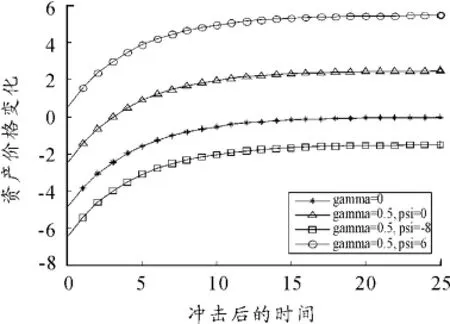

現假定有緊縮的貨幣政策的沖擊,根據上述反應方程,讓γ和ψ取不同值時,股票價格會發生動態變化。用Matlab 2013做反應圖像,如圖1所示。假設在所有的取值情況中,均有λ=0.99,ρr=0.8。當γt-1=0,即不存在股票價格泡沫時,股票價格會下降并最終恢復到原來的水平;當γt=0,5,ψt=0時,在緊縮的貨幣政策的沖擊下,股票價格下降了但隨后又以更快的速度恢復(因為泡沫成分的增加),最終在高于原來的水平下保持穩定;當γt=0,5,ψt=-8時,因為在這種情況下,最初沖擊對泡沫的負向影響很大,結果導致利率上升對股票價格的負向沖擊更大,會導致股票價格的下降;當γt=0.5,ψt=6時,沖擊一開始股票價格也開始上漲,因為緊縮的貨幣政策對泡沫的正向影響遠大于它對于股票價格基本部分的負向影響。

圖1 股票價格對利率上升的反應趨勢

模擬結果表明:合理泡沫理論與緊縮的貨幣政策相吻合。但傳統的觀點認為緊縮的貨幣政策必然會導致股票價格的下降,因為股票價格的基本部分和泡沫部分都會下降。

3 實證模型及結果

3.1 結構向量自回歸(SVAR)模型

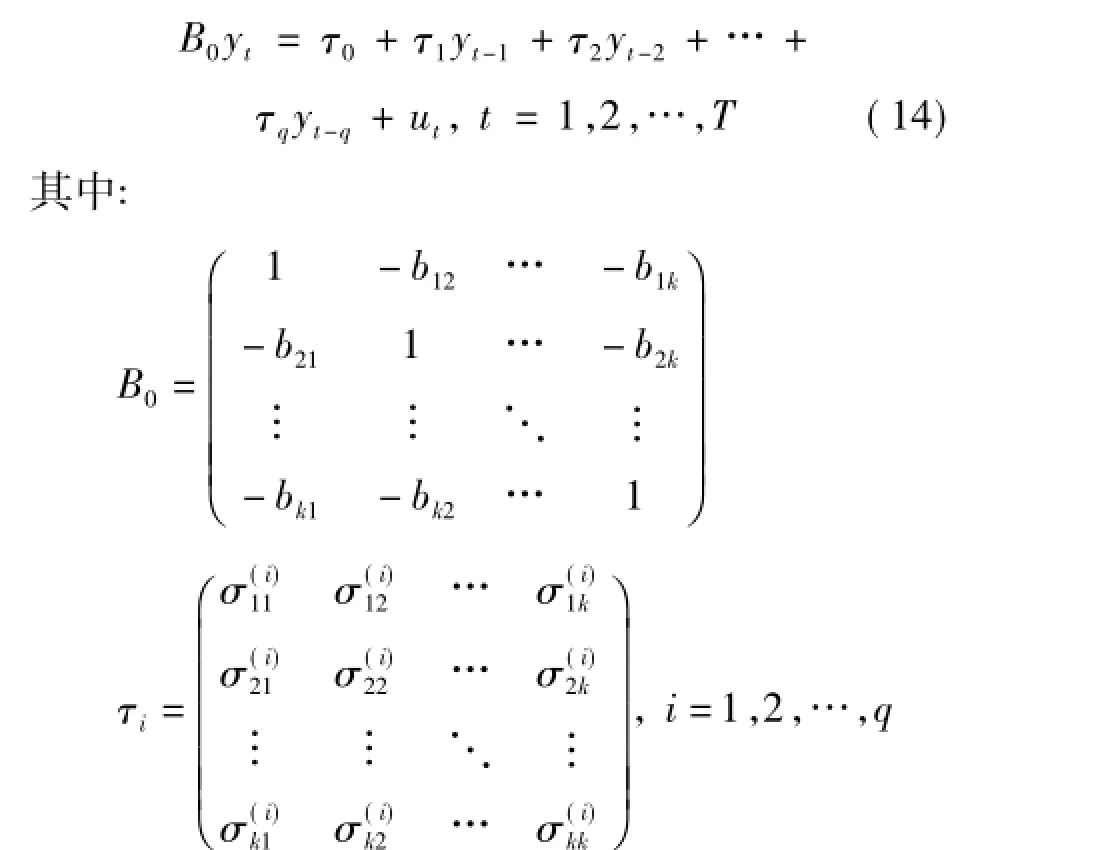

結構向量自回歸(SVAR)模型是VAR模型的結構式,在模型中包含變量之間的當期關系。下面考慮有k個變量的情形,q階結構向量自回歸模型SVAR(q)為:

3.2 基于SVAR模型的實證檢驗

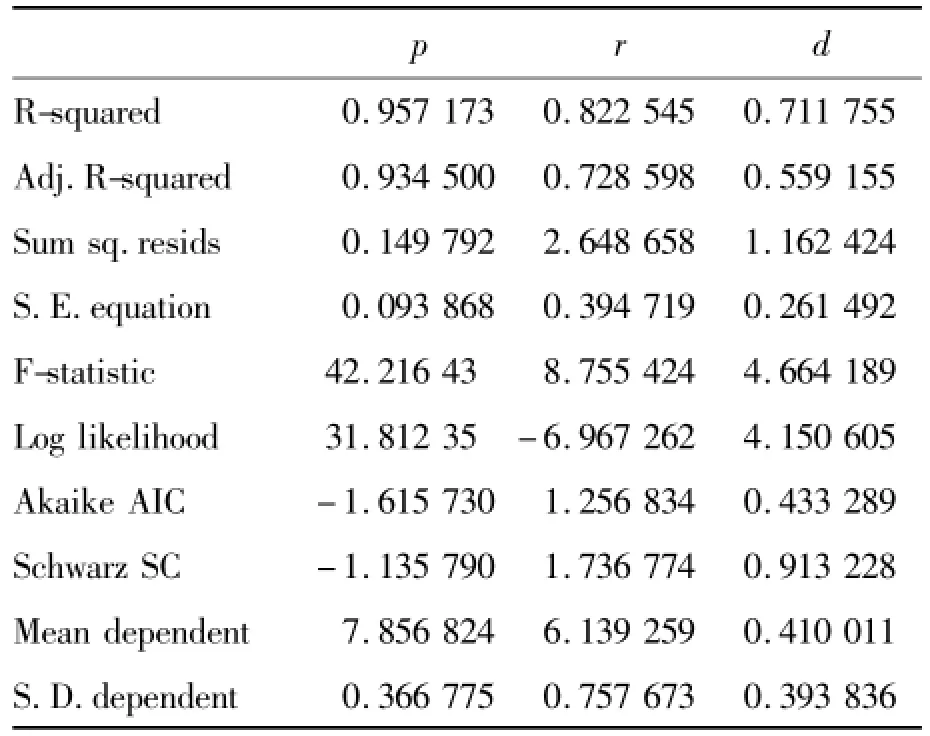

本文通過對SVAR模型同時施加短期約束和長期約束研究股票價格和貨幣政策的動態關系。選用的變量有:一年期貸款利率、股票指數和相應的股息。研究的時間段是2003—2012年10年的數據。數據來源于中國人民銀行網站和國家統計局網站。建立3變量的SVAR(3)模型,其結果如下:

其中δt=B-10Ut。模型中有3個內生變量,因此需要施加k(k-1)/2=3個約束方程才能滿足可識別條件:①利率對股息的變化沒有反應b12= 0;②股息對利率的變化沒有反應b21= 0;③股息對當期股價沒有反應b23=0。

在模型(16)滿足可識別的條件下,可以用Eviews7軟件得到SVAR模型的所有未知參數,從而可得到線性組合的估計結果為:

表1 殘差分析結果表

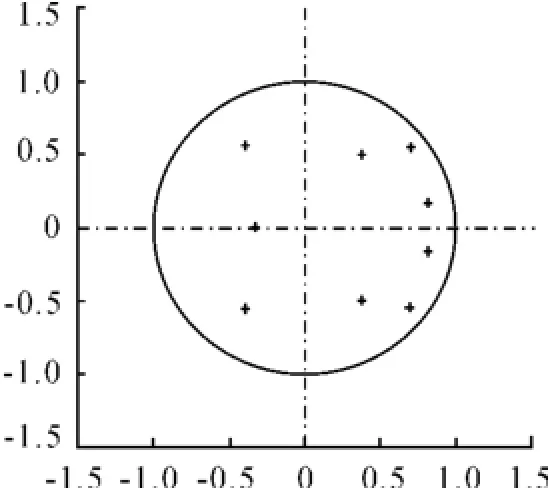

對SVAR(3)模型進行單位根檢驗,得到的結果如圖2。所有的單位根的模都小于1,因此上述SVAR(3)滿足穩定性條件。

圖2 單位根檢驗

下面采用脈沖響應函數(impulse response function,IRF)來分析模型受到動態沖擊時對系統的動態影響。上述三元的SVAR(3)模型的脈沖響應函數為:

得到SVAR模型中得到正交化的脈沖響應函數,即可以單獨考慮各個變量的沖擊對其他變量的影響,分析利率的變化對股票價格的影響。圖3顯示了在緊縮的貨幣政策沖擊下,利率、股息的對數和股價的對數在SVAR模型系統中的變動情況。緊縮的貨幣政策導致名義利率和實際利率的持續上升,同時股息也隨之下降。股價指數在最初的一段時間內有所下降,但是又迅速回升,最終的股價指數將高于原來的水平。

可見,在利率和股息的變動情況給定的條件下,股價的基本部分將迅速下降,并隨時間的推移慢慢回歸初始水平。由式(4)可知:

根據上述理性泡沫的例子(有外生的利率和利率的幾何變化)可得:因此,只要剛開始時有泡沫的存在(γt-1>0)且泡沫部分對利率沖擊信息的反應非負,那么股票價格和它的基本部分的反應情況差值就是正的,并伴隨著緊縮的貨幣政策有所增加。

4 結論及建議

本文分析了股價對貨幣政策沖擊的變化,并重新考察了“在利率上升的情況下,股票價格泡沫的大小會隨著時間變化而下降”的傳統觀點。在SVAR模型條件下,利用我國2003—2012年的股息、一年期貸款利率和上證綜指的季度數據進行實證分析。結果表明:在緊縮的貨幣政策的沖擊下,股票價格在經歷開始的一小段下降后,保持持續的上漲。這樣的反應結果顯然與沒有泡沫的說法和傳統的觀點相違背。貨幣政策對股票價格的影響效果取決于泡沫成分的相對大小。具體來說,在股票價格中泡沫成分的比重比基本成分小時,利率的上升可能會使股票價格下降。原因在于:利率的上升會使股票價格的基本部分下降,這個影響在價格泡沫很小甚至不存在的正常情況下,會成為加息的主要后果;但是當股票價格泡沫相對較大,加息卻可能會導致相應股票價格在一定時期內上升。因為加息對泡沫的積極影響抵消了它對基本價格的不利影響,所以在合理的股票價格泡沫的情況下,能夠得出加息對股票價格的基本部分和泡沫部分的不同影響,得到加息的效果會隨著泡沫的相對大小的改變而改變的結論。

基于以上結論,本文建議:

1)股票價格的過度波動會影響中國的宏觀經濟,因此在制定貨幣政策時不能完全忽略股價波動的因素。然而,就我國當前形勢而言,本文的實證研究已經表明:目前我國還沒有通過貨幣政策工具來控制股價的能力。因此,在這個階段中國的貨幣政策應著眼于培育“使用貨幣政策工具來影響股價”的能力,并密切關注股價波動,采取相應的措施。

2)在股市存在泡沫的情況下,緊縮貨幣政策不一定能起到降低股票價格的作用;在股市低、沒有泡沫的情況下,緊縮的貨幣政策可以降低股票價格,導致股市進一步走低,直接導致股市供求關系失衡,從而影響到股市的穩定。因此,在股市低時,主張中央銀行在制定貨幣政策時考慮對股票價格和商品與價格的影響。

3)健全投資回報機制,引導上市公司積極回報投資者。本文模型把股市股息率視作股票價格的基本形成部分,上市公司現金分紅有利于貨幣政策的有效傳導,促進股市穩健發展。建議根據上市公司所在板塊、所處行業、上市年限、發展階段等情況,引導公司制定合適的分紅政策,對持續、穩定進行現金分紅的公司建立適當扶持的制度安排。

4)將股票價格作為我國貨幣政策輔助監測指標。隨著中國股市規模的不斷擴大,投資者和進入股市的資金數額增加,股市對貨幣政策、宏觀經濟、家庭收入和消費、社會穩定的影響也隨之增加。因此,我國應考慮將股票價格納入到輔助貨幣政策的監測指標,致力于完善價格水平的統計指標體系,把股票、房地產等資產價格包含在貨幣當局價格的監控系統之內。

[1]Gelain P,Lansing K J.House prices,expectations,and time-varying fundamentals[J].Federal Reserve Bank of San Francisco Working Paper Series,2013(3).

[2]瞿強.股票價格波動與宏觀緊急政策困境[J].管理世界,2007(10):139-149.

[3]郭田勇.股票價格、通貨膨脹與中國貨幣政策體系的完善[J].金融研究,2006(10):23-35.

[4]Borio C,Lowe P.Asset Prices,Financial and Monetary Stability:Exploring the Nexus[R].BIS Working Papers,2002:114.

[5]Goodhart C,Hofmann B.Asset prices,financial conditions,and the transmission of monetary policy[C]//conference on Asset Prices,Exchange Rates,and Monetary Policy,Stanford University,[S.l]:[s.n.],2001:2-3.

[6]Mishkin F S.The transmission mechanism and the role of asset prices in monetary policy[R].NBER working paper,2001:No.8617.

[7]易綱,王召.貨幣政策與金融股票價格.經濟研究[J]. 2002(3):13-20.

[8]楊偉,謝海玉.股票價格與貨幣政策困境:“善意忽視”能解決問題么?[J].國際金融研究,2009(11):29 -34.

[9]熊萍萍,劉先忠.貨幣政策,財政政策和隨機經濟增長[J].武漢理工大學學報,2006,27(12):102-104.

[10]汪恒.股票價格對核心通貨膨脹指數的修正[J].數量經濟技術經濟研究,2007(2):92-98.

[11]Galí J.Monetary policy and rational asset price bubbles[R].National Bureau of Economic Research Working Papers,2013:18806.

(責任編輯 劉舸)

Influence of Monetary Policy Based on SVAR Model on Stock Price Volatility

LU Jia-qi

(Business College,China University of Political Science and Law,Beijing 102200,China)

This paper explored the relationship between the monetary policy,stock price and real economy by using the“rational price bubble”model.On this basis,multivariate relationship between monetary policy and stock price was established with the structural vector auto regressive(SVAR) model framework.An empirical study on the effect of monetary policy on stock price volatility in China was carried.With the impulse response function,we find that the different reactions of basic part and foam part of our stock price to monetary policy are caused by the tight monetary policy.This study shows that,the influence of monetary policy on the stock is uncertain,and tighten monetary policy does not necessarily lead to lower stock prices.

stock price;monetary policy;rational price bubble model;SVAR model

F832.5

A

1674-8425(2014)06-0139-08

10.3969/j.issn.1674-8425(z).2014.06.028

2014-03-06

中國政法大學青年教師學術創新團隊項目(10813321)

魯嘉琪(1992—),女,湖北孝感人,碩士研究生,主要從事數學與計算機應用,貨幣政策傳導的研究。

魯嘉琪.基于SVAR模型的貨幣政策對股價波動影響性分析[J].重慶理工大學學報:自然科學版,2014 (6):139-146.

format:LU Jia-qi.Influence of Monetary Policy Based on SVAR Model on Stock Price Volatility[J].Journal of Chongqing University of Technology:Natural Science,2014(6):139-146.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00