財務指標在項目考核中的預設分析

2014-07-27 06:20:30張叢艷

創新科技 2014年18期

張叢艷

(河南日報報業集團大河傳媒投資有限公司,河南 鄭州 450003)

財務指標在項目考核中的預設分析

張叢艷

(河南日報報業集團大河傳媒投資有限公司,河南 鄭州 450003)

在工程建設項目的績效評價中,單純強調對投資成本的控制,而不將成本與項目前評價時預測的有關經濟效果值進行縱向對比,往往導致項目評價效果不佳。而顯示企業的戰略及其實施和執行是否正在為最終經營結果的改善做出貢獻的財務指標的提前預設便顯得格外重要。

績效評價;凈現值;投資回收期

項目對于企業來說,是一項投資行為,在其規劃、設計、籌備、建設階段都是一個成本中心和資金消耗主體。因此,以最低的成本為企業建設出配置最優、效率最高的項目,從而使企業以最快的速度進行發展,獲得利潤,為企業的戰略目標服務,是企業進行項目管理的主要目的。項目績效管理方法作為項目成功與否的關鍵影響因素,已漸漸成為學界關注的焦點。目前對項目績效管理方法的研究主要側重于從結果的角度進行分析和評價,忽略了對影響項目結果的諸多因素,特別是財務因素的有效控制與管理。在此背景下,對全面、有效的項目績效管理方法的探索顯得急為迫切。

1 問題導入

鑒于項目種類千差萬別,各項目的具體情況又各有不同,難以開展全面研究,本文即選取B集團開展的具體項目為例,擬對其項目績效評價方案中的財務指標進行設計,為更科學地開展項目績效管理提供思路。

某海運集裝箱公司,以下簡稱B集團,是世界上排名靠前的集裝箱制造商。在全球物流業發展的機遇面前,B集團一方面仍不斷擴大集裝箱業的競爭優勢,另一方面又提出了“為現代化交通運輸提供裝備和服務”的發展戰略,進軍與物流業緊密相關的專用車、機場設備等行業。經過對市場的充分調研,B集團大膽地實施了一系列建設項目投資活動。目前B集團的項目運行模式具有相當的普遍性,其基本流程是在項目可行性研究之后,由集團領導牽頭,成立項目籌建處,各相關下屬企業配合。在項目績效管理方法上,B集團主要采用項目后評價方法。具體是在項目結束并投產運行一段時間后,由企管部收集相關行業信息,以可行性報告和前期項目預算為參照,結合投資后的各項經濟指標進行對比論證,得出項目評價報告。在項目后評價中,主要對投資成本、質量、工期等幾方面指標進行評價,不過在上述三個指標中,B集團最注重的是對投資成本的控制,這也是當前項目績效評價中的常態化表現。

通過以上介紹,我們不難發現B集團目前對建設項目的績效管理活動存在著以下幾方面的問題:一是片面重視成本控制。在工程建設項目的績效評價中,投資成本控制是一項重要的指標,它關系到項目結束后的盈利水平,所以是項目管理中的重要關注點。但是,投資成本的控制并不是判斷項目成敗的唯一依據。對投資成本的過分控制最終必然以犧牲項目質量為代價。而且對于成本的控制必須和項目前評價時預測有關的經濟效果值(如凈現值NPV、內部收益率IRR、投資回收期等)進行縱向對比,進而評價和分析其偏差情況及其原因,單純對成本進行控制、分析并未太大意義。二是只注重對結果的評價,缺乏對項目執行過程的控制和管理。由于B集團采用項目后評價方式進行項目績效管理,使得項目的執行過程缺乏有效的控制和管理。而項目的最終結果往往是項目執行情況的最終反映,是動因和結果的關系。如果對過程的管理和控制不到位,必然導致不良結果。B集團目前只對項目結果進行評價,這樣的評價只能對下一個項目有一定的改進和借鑒意義,而對于被評價項目本身,如果過程中存在管理上的失誤,卻由于管理機制而無法及時改進,也必然使本可以趨好的結果成為無法改變的不良結果。所以,現行的項目績效管理辦法既無前瞻性,從時效上講也是滯后的。三是項目績效與項目人員的激勵相脫節。B集團的項目績效與項目人員的激勵并無直接聯系,這從根本上講,是沒有良好的項目績效管理體系所致。因為績效管理的目的不僅在于項目本身績效的提升,還要與項目人員的激勵相結合,才能有效激發項目人員的積極性,從而進一步提升項目績效。這兩者相結合,績效管理才有意義;反之,則這種管理談不上是績效管理。

2 財務研判指標的引入

圖 1 項目生命周期表

在實踐中,當下國內外的項目績效評價大多是從微觀的角度出發,關注成本、時間、質量等重點指標。只要滿足這些目標一般就可以認為這個項目是成功的。這種微觀評價標準已被大多數項目管理者所采用。但近些年,也有一些學者提出,項目的績效要從項目管理和項目產品兩方面進行評價,項目管理是微觀標準,項目產品是宏觀標準。如圖1所示,項目管理側重于項目的實施階段與支付階段,而項目產品則側重于項目的設計階段和啟動階段。按此觀點,隨著項目管理學科的發展,僅從時間、質量、成本等角度,對項目實施階段與交付階段進行的項目績效評價愈發顯得不全面。因而在項目的啟動階段與設計階段便注重對于項目的經濟收益等財務指標的設定與研判以及在經營階段的實際效益進行評價成為現代項目績效管理中新的評價標準,這也正是項目績效評價的宏觀標準。畢竟,雖然在過去近一個世紀的時期,傳統的以成本控制為核心的項目后階段評價方式所進行的業績衡量在提高生產效率、降低成本、擴大利潤等方面為企業做出了巨大的貢獻。但其不足也是顯而易見的:此種績效評價只提供了企業有限的信息,一方面這些信息只反映過去的業績,并不能對企業未來的發展前景與獲利能力做出評價;另一方面這些信息只反映出了結果并沒有反映出導致結果的驅動因素;更為重要的是不能實現組織的戰略與管理手段的有機融合。為了克服傳統業績評價方法存在的缺陷,以解決“怎樣滿足投資者(股東)”這一類的問題為目標的財務指標,可顯示出企業的戰略及其實施和執行是否正在為最終經營結果(如利潤)的改善做出貢獻。而且財務指標是其他績效管理指標的出發點和歸宿。所以,有必要加強對項目實施前階段相關財務指標的設計,以保障項目的順利推進。

3 財務指標設定分析

3.1 根據關鍵成功因素設定項目指標。一個項目的成功與否,與其利益相關者的評價緊密相連,不同的利益相關主體對項目成功的衡量標準也不同。以B集團建設項目,各利益相關主體的關注點也不盡相同,如表1所示。

表 1 各利益相關主體對項目的關注點

每個利益相關主體對項目的關注點,是項目管理過程中需要特別注意的,這些關注點往往就是項目成功與否的關鍵因素。在項目從啟動到交付的實施過程中,要充分考慮這些關鍵因素,并以此來進行目標設定。根據表1所示,對于項目的投資者,其最關注的就是如何使用有限資金以便獲取更多利潤,所以,相應的財務指標的設計便顯得尤為重要。

3.2 財務指標的設定。項目績效考核的所有指標都是通過一系列因果關系鏈有機聯系在一起的,財務指標往往是組織所追求的“最終目標”,也是其他指標所努力的方向和目標。在項目績效管理中,對項目的未來盈利能力和價值創造能力等財務指標的評估依舊是項目啟動的重要依據和項目所要達到的最終目標。具體到B集團建設項目,其項目的財務目標,假設是3 000萬美元完成項目并使其成為集團新的利潤增長點,為此,B集團將向項目投資2 000萬美元,其余建設資金由項目組自行解決。項目的財務狀況,可以通過其盈利能力、資產營運能力、償債能力及增長能力等指標反映出來,這里僅以項目初期的可行性評估為例,以集團投資2 000萬美元為計算基礎,從市場方面進行需求預測,以投資回收期、財務凈現值、內部收益率、投資后銷售利潤率等指標的計算,來判定項目的可行性。其一,投資回收期。投資回收期是指從項目的投建之日起,用項目所得的凈收益償還原始投資所需要的年限。投資回收期分為靜態投資回收期與動態投資回收期兩種。靜態投資回收期不考慮資金的時間價值,使用項目建成后年現金流量。動態回收期考慮資金的時間價值,使用項目建成后年貼現現金流量。如果以t作為累計現金流量為正值的年份,投資回收期的計算公式為:

根據市場預測,B集團項目的現金流量表如表2:

根據表2,利用計算公式可知B集團該項目的投資回收期為:

靜態投資回收期(含建設期)=2.1年

動態投資回收期(含建設期)=2.2年

投資回收期的判定準則和項目產品的生命期有關,投資回可以簡單直觀的表現項目的獲利能力。這也是項目經濟指標中較為簡單的指標。其計算公式為:

稅前銷售利潤率=(銷售額-經營費用)÷銷售額

表 2 B集團現金流量表(B集團自有資金投資)單位:萬美元

式中:CIi—第i年的現金流入、COi—第i年的現金流出

在計算項目的累計凈現值時,首先要根據項目的資本結構設定項目的折現率,然后計算每年項目現金流量的凈值,最后根據設定的折現率計算每年的凈現值并將凈現值累加起來。當項目累計凈現值小于0時,項目在經濟上不可行。在多個項目比較時,累計凈現值越大的項目越好。

根據上述公式,可以計算出B集團該項目財務凈現值:

NPV(i=10)=16 382.7萬美元

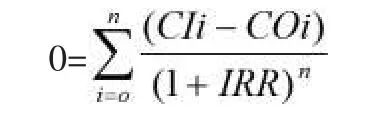

其三,內部收益率。內部收益率(IRR)是項目計算期內的一個折現率,這個折現率把項目計算期現金流入和現金流出全部折現到建設期(計算時的年份)并使累計凈現值為零。其定義式為:

式中:CIi—第i年的現金流入、COi—第i年的現金流出

IRR表現了計算期內項目的相對獲利能力。與NPV相比較,IRR是用項目的相對報酬率來度量項目的經濟性,具有客觀性的優點。B集體該項目的內部收益率IRR為111.7%。其四,投資后銷售利潤率。銷售利潤率表述的是在項目建成后,銷售收入與經營費用的差與經營費用的比率。項目的投資以固定資產折舊和無形資產攤銷的形式體現在經營費用中。通常在項目的經濟分析中要估算數年的銷售利潤率。銷售利潤率的優點是7.1%。由于近年來國際市場競爭激烈,集裝箱行業的利潤率呈下降趨勢,行業利潤率普遍在5%左右。因此根據預測,該項目利潤率呈現出了較高水平。

綜合以上幾個指標:項目投資回收期為2.1年;財務凈現值為16 382.7萬美元;內部收益率為111.7%;投資后銷售利潤率為7.1%。這些數值均在目標值范圍內且有明顯趨利趨勢,表明項目非常可行。

[1]張俊秋.平衡計分卡:綜合業績評價方法[J].財務管理,2013(8):75.

[2]徐文娟.卓越績效的核心——平衡計分卡的應用和發展[J].科技創業月刊,2008(12):39.

[3]龔紅,曾德明,李平.平衡計分卡業績評價方法:演進與展望[J].湖北社會科學,2009(1):98.

[4]孫亮萬.平衡計分卡績效管理體系的建立[J].機電信息,2003(19)55:34.

[5]孫永玲[美].畢意文和[美].平衡計分卡中國戰略實踐[M].北京:機械工業出版社,2003.

[6]胡玉明.高級成本管理會計[M].廈門:廈門大學出版社,2002.

[7][美]保羅·尼文.戰略經營時代的管理系統——平衡計分卡實用指南[M].北京:中國財政經濟出版社.

[8]呂健華.略論企業戰略管理理論的發展脈絡[J].理論視野,2005(6):48.

F272

A

1671-0037(2014)09-29-3

張叢艷(1973.1-),女,經濟師,研究方向:投資風險控制。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

石油瀝青(2021年4期)2021-10-14 08:50:44

中國商論(2016年33期)2016-03-01 01:59:53

雜文月刊(2016年1期)2016-02-11 10:35:51

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

現代企業(2015年8期)2015-02-28 18:54:47

中國工程咨詢(2015年5期)2015-02-16 05:35:26

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

體育師友(2012年4期)2012-03-20 15:30:10